– Begrenzen die Spekulanten das Risiko?")

Aufgrund der geringen Volatilität des Bitcoin (BTC)-Kurses passen die Spekulanten an den Derivatemärkten ihre Position an, um das Risiko eines Ausverkaufs zu begrenzen. Außerdem wurde am Dienstag, den 18. Oktober, ein großes Volumen an drei bis vier Jahre alten BTCs ausgegeben. On-Chain-Analyse der Situation.

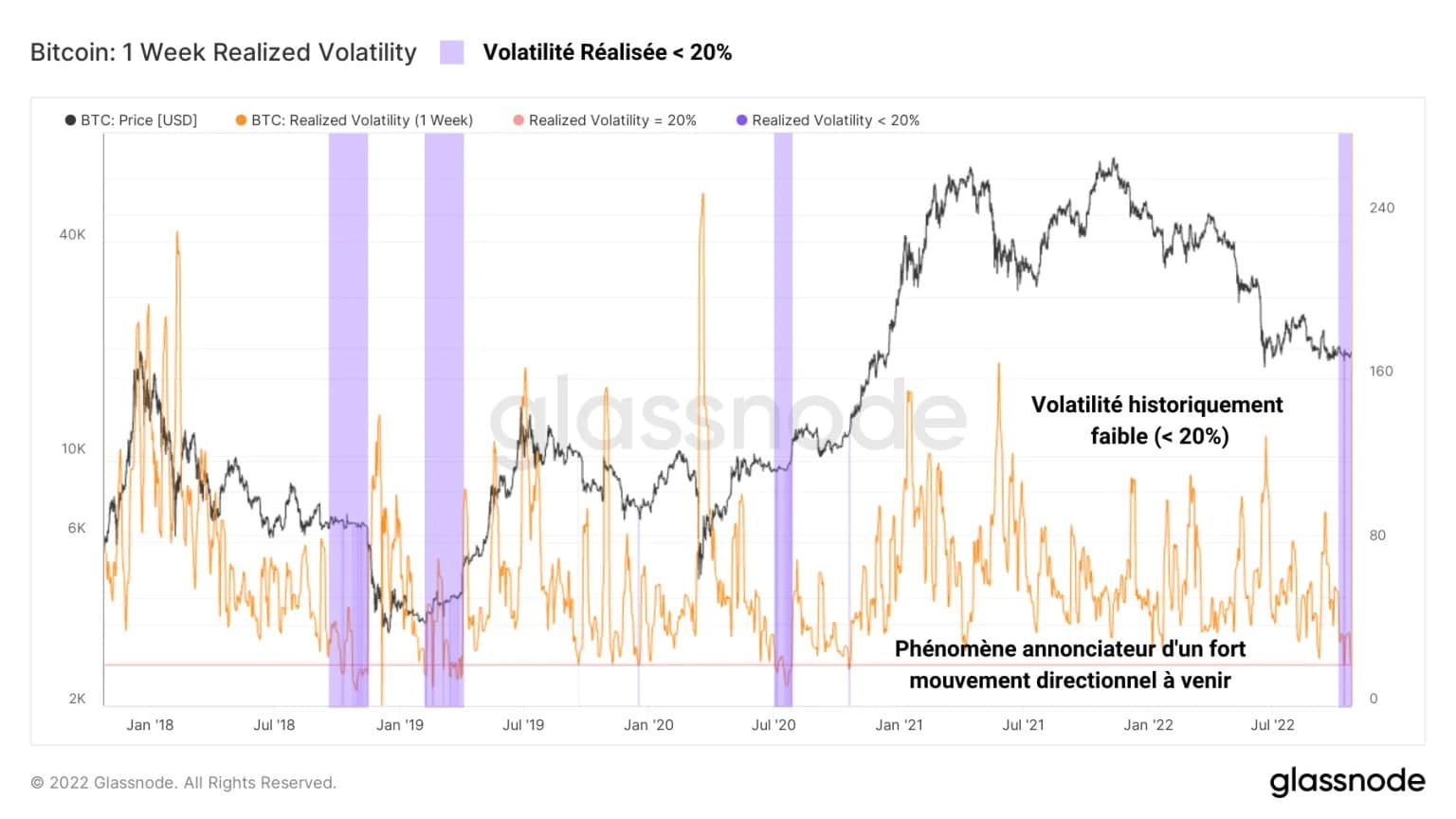

Die Volatilität erreicht neue Rekordwerte nach unten

Die derzeitige Flaute auf dem Markt erinnert an die Ereignisse im September 2015 und November 2019, da die Volatilität den Kurs von Bitcoin (BTC) in eine immer engere Preisspanne zwingt.

Erfahrene Anleger und Spekulanten wissen: Je mehr die Volatilität eines Vermögenswerts sinkt, desto mehr verdichtet sich seine Energie und desto stärker wird die Richtungsbewegung sein, die auf diese Konsolidierung folgt.

Abbildung 1: Tageskurs des BTC

Während sich das HODLing-Verhalten bewahrt und der Verkaufsdruck auf den Spotmärkten abnimmt, zeugen die Derivatemärkte von einer zunehmenden Spekulation, die von konstruktiven Dynamiken im Hinblick auf das Risikomanagement begleitet wird.

Diese Woche bewerten wir:

- Die Aktivität und Positionierung der Teilnehmer an den Derivatemärkten;

- Die jüngste Ausgabe von alten UTXOs, die seit 2018-19 ruhen.

Um die On-Chain-Analyse besser zu verstehen und zu begreifen, hören Sie sich unseren Podcast zu diesem Thema an:

Spekulanten begrenzen das Risiko

Die Volatilität ist ein technischer Indikator, der das Ausmaß der Kursschwankungen des BTC misst. Hohe Werte zeigen an, dass die Preisänderung sehr hoch ist, während niedrige Werte eine Stabilisierung des Preises signalisieren.

Derzeit liegt die Volatilität unter 20% und zeugt von der trüben Stimmung der aktuellen Konsolidierung des BTC, der mehr als ein Minus zwischen 20.000 $ und 18.000 $ verbracht hat. Solche Werte wurden in der Geschichte des BTC-Marktes nur bei sehr seltenen Gelegenheiten verzeichnet.

- Im September 2015 war die Konsolidierung von oben durchbrochen worden und hatte den Bullenlauf von 2016-17 ausgelöst;

- Im November 2019 wurde sie von unten für ungültig erklärt, was einen Preissturz von -50 % innerhalb weniger Wochen verursachte.

Abbildung 2: Wöchentliche Volatilität von BTC

Obwohl die Dynamiken der Verteilung des umlaufenden Angebots und der Gewinne/Verluste nicht von einem Abwärtszyklus auf den nächsten übertragbar sind, ist es offensichtlich, dass der BTC-Kurs am Beginn einer großen Bewegung steht, deren Richtung unbekannt ist.

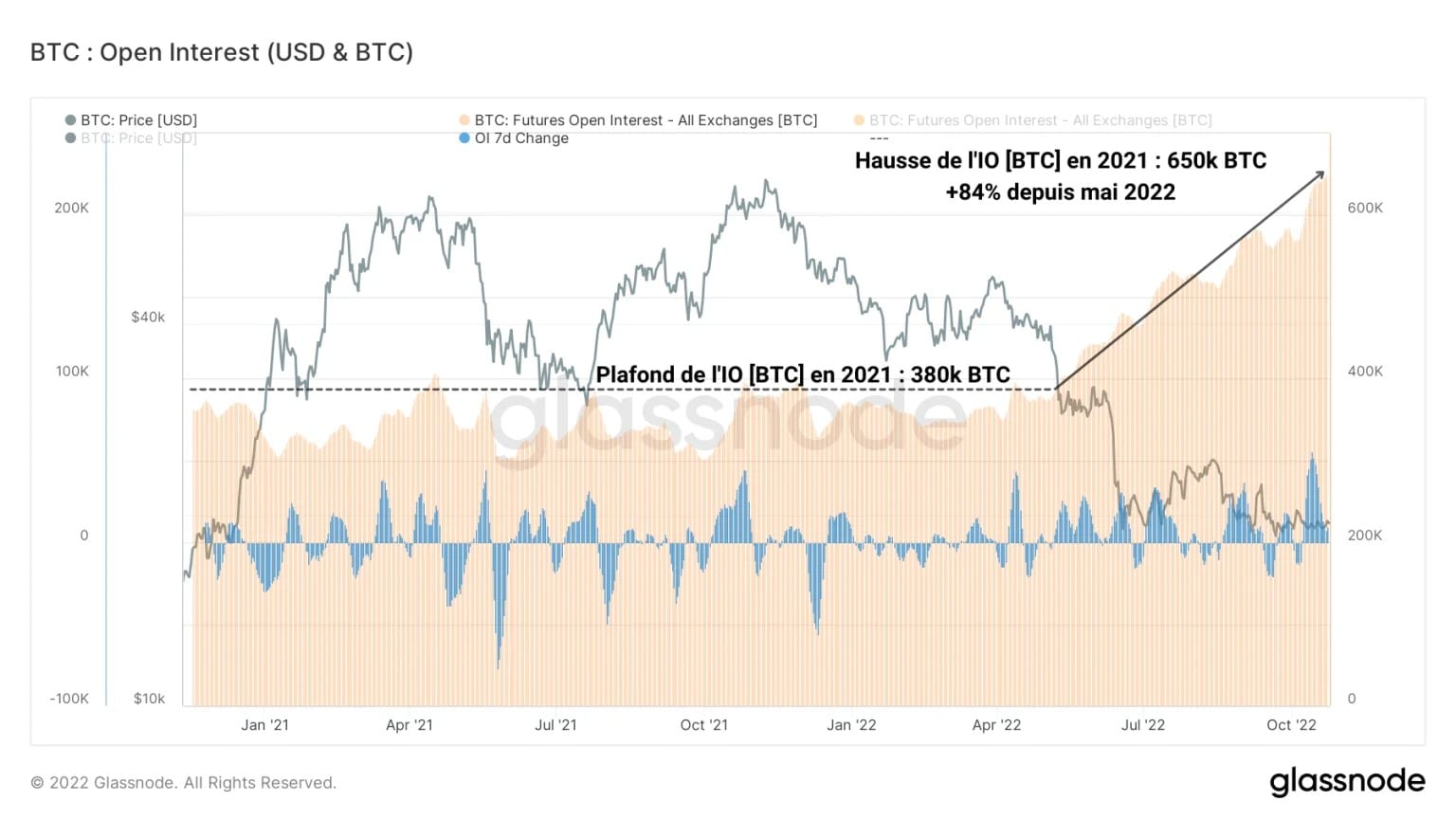

Während die Spotmärkte keine Möglichkeit bieten, die potenzielle zukünftige Richtung des BTC-Kurses einzuschätzen, sind die Derivatemärkte voll von Indizien, die es uns ermöglichen, unsere Überlegungen weiter voranzutreiben.

Die folgende Grafik zeigt den Gesamtwert (gemessen in BTC), der in Bitcoin-Futures-Kontrakte investiert ist, das sogenannte Open Interest (OI). Während der OI im Jahr 2021 zwischen 300k BTC und 380k BTC verharrte, hat er seit Mai 2022 eine neue Aufwärtsdynamik entwickelt.

Abbildung 3: Offenes Interesse in BTC

Als Zeichen dafür, dass das spekulative Interesse an BTC trotz der Widrigkeiten des Bärenmarktes wächst, ist der OI seit Mai um fast 80% gestiegen und hat heute ein neues ATH von 650k BTC erreicht.

Die Spekulation war noch nie so stark, trotz des historischen Preisverfalls und der makroökonomischen Komponenten, die gelinde gesagt schädlich sind.

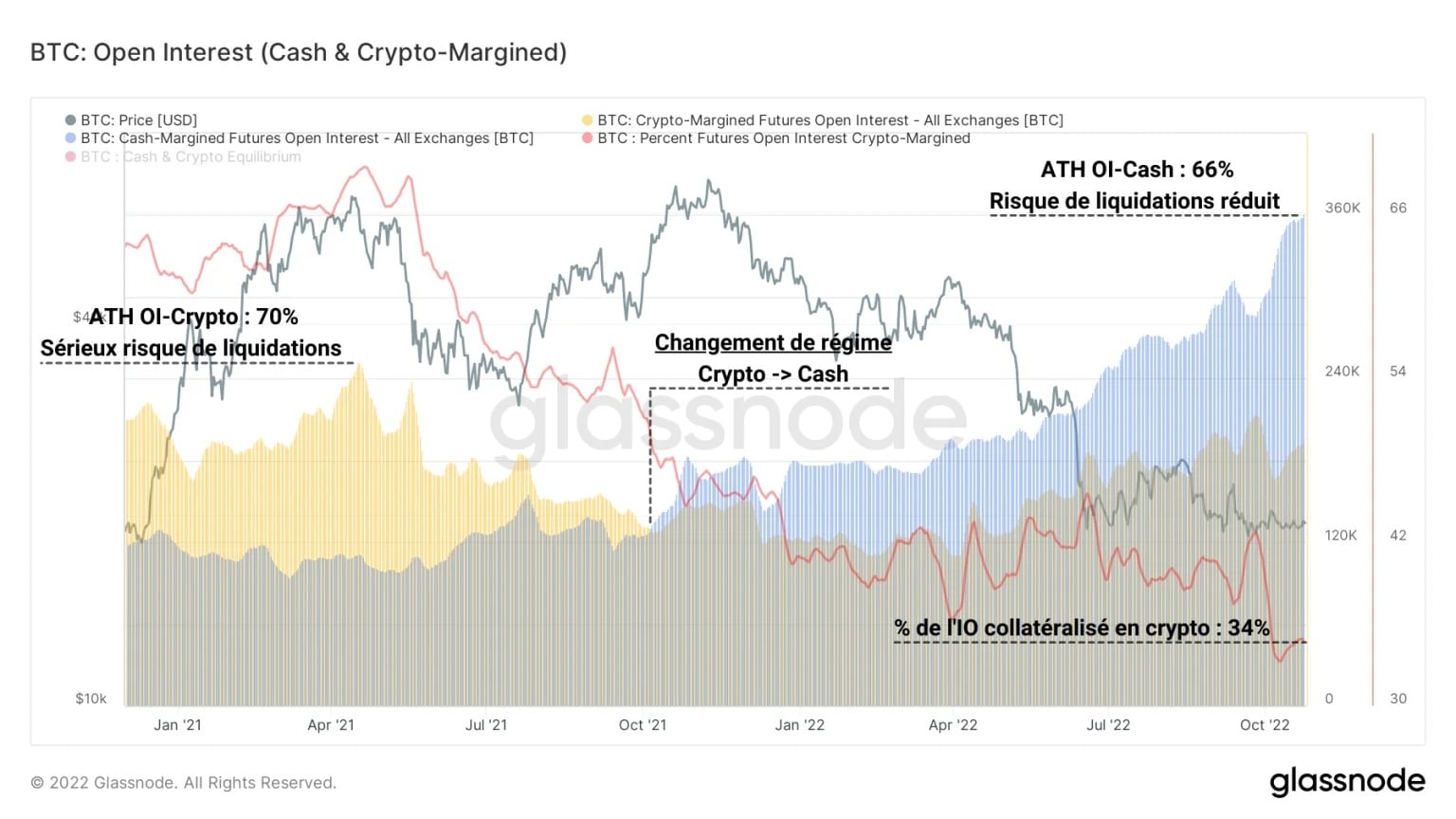

Aufgrund dieser Feststellung können wir die IO in zwei Arten der Besicherung aufteilen:

- Die in Krypto (BTC oder ETH) kollateralisierte IO, die bei Abwärtstrends ein hohes Liquidationsrisiko birgt, aber bei Bullenmärkten extrem profitabel ist;

- Die in Fiat (Bargeld oder Stablecoins) kollateralisierte IO, die mit einer Liquidationsquote einhergeht, die nicht vom Wert der Sicherheit beeinflusst wird, was sie weniger anfällig für eine erzwungene Positionsschließung macht.

Abbildung 4: Collateralized Open Interest in Crypto & Collateralized Open Interest in Cash/Stablecoin

Während der Bullenmarkt von 2020-21 von einer starken Dominanz des kryptoverbundenen IO geprägt war, kann man feststellen, dass im Oktober 2021 ein Regimewechsel stattgefunden hat.

Seitdem dominiert die in Bargeld kollateralisierte IO, was ein Zeichen dafür ist, dass die Spekulanten weniger gewagte spekulative Verhaltensweisen und ein maßvolleres Risikomanagement an den Tag legen. Das aktuelle spekulative Umfeld ist also gesünder als früher, trotz beachtlicher Kapitalzuflüsse.

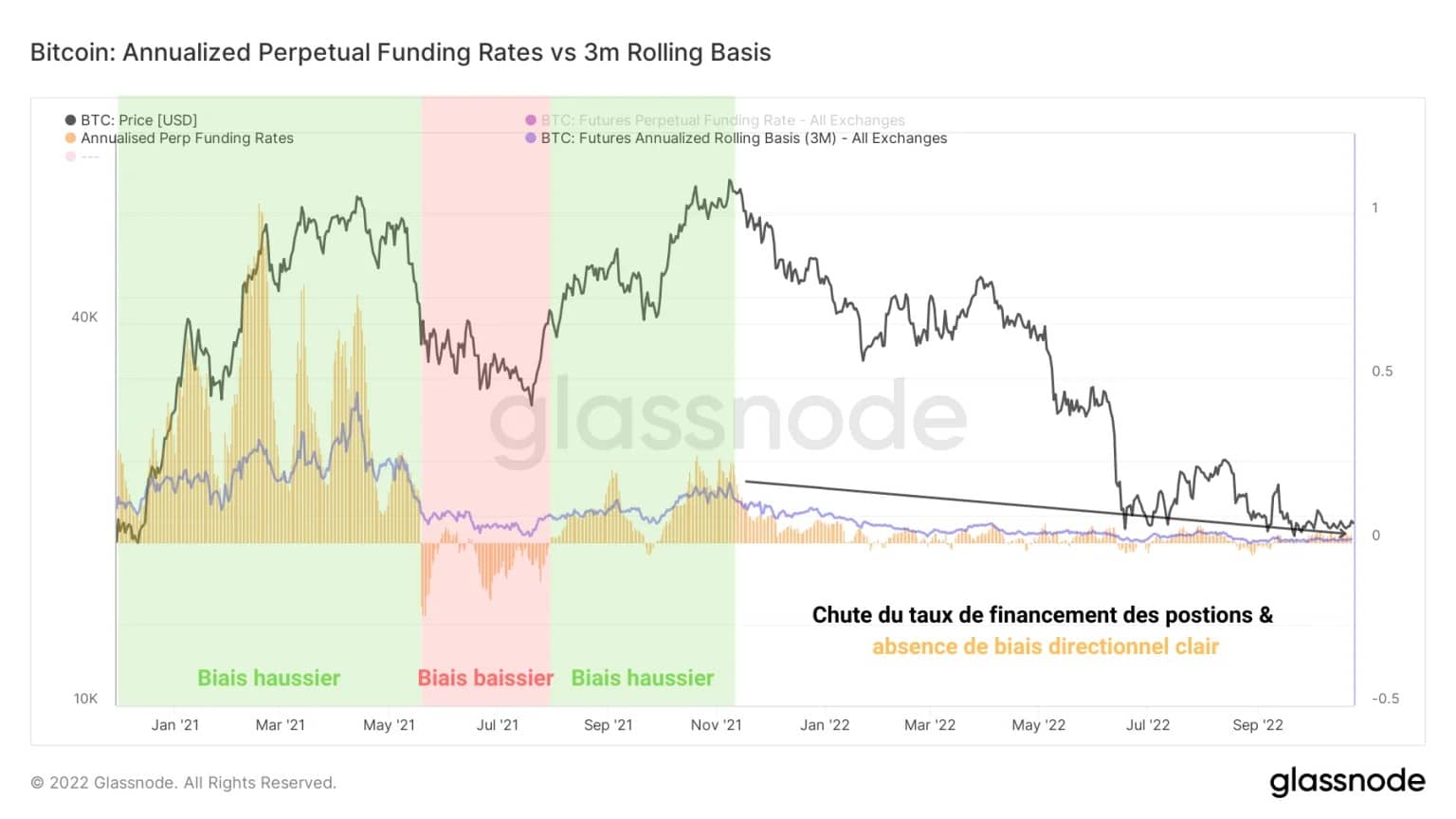

Betrachtet man die Entwicklung des Finanzierungsgrads der Positionen, die mit Futures eingegangen wurden (gelb), ist es derzeit nicht möglich, einen klaren spekulativen Bias zu erkennen.

Abbildung 5: Wöchentliche & jährliche Finanzierungsrate für ewige Kontrakte

Im Gegensatz zu den starken Aufwärts- und Abwärtsbewegungen in den Jahren 2020-21 bietet der seit November 2021 anhaltende Rückgang der Finanzierungsrate keine Hinweise, die einer näheren Untersuchung bedürfen.

Da er sich immer stärker zusammenzieht, sind die Amplituden des Indikators so gering, dass sie derzeit um ihren Jahresdurchschnitt (blau) schwanken, mit Werten zwischen +0,05% und -0,05%.

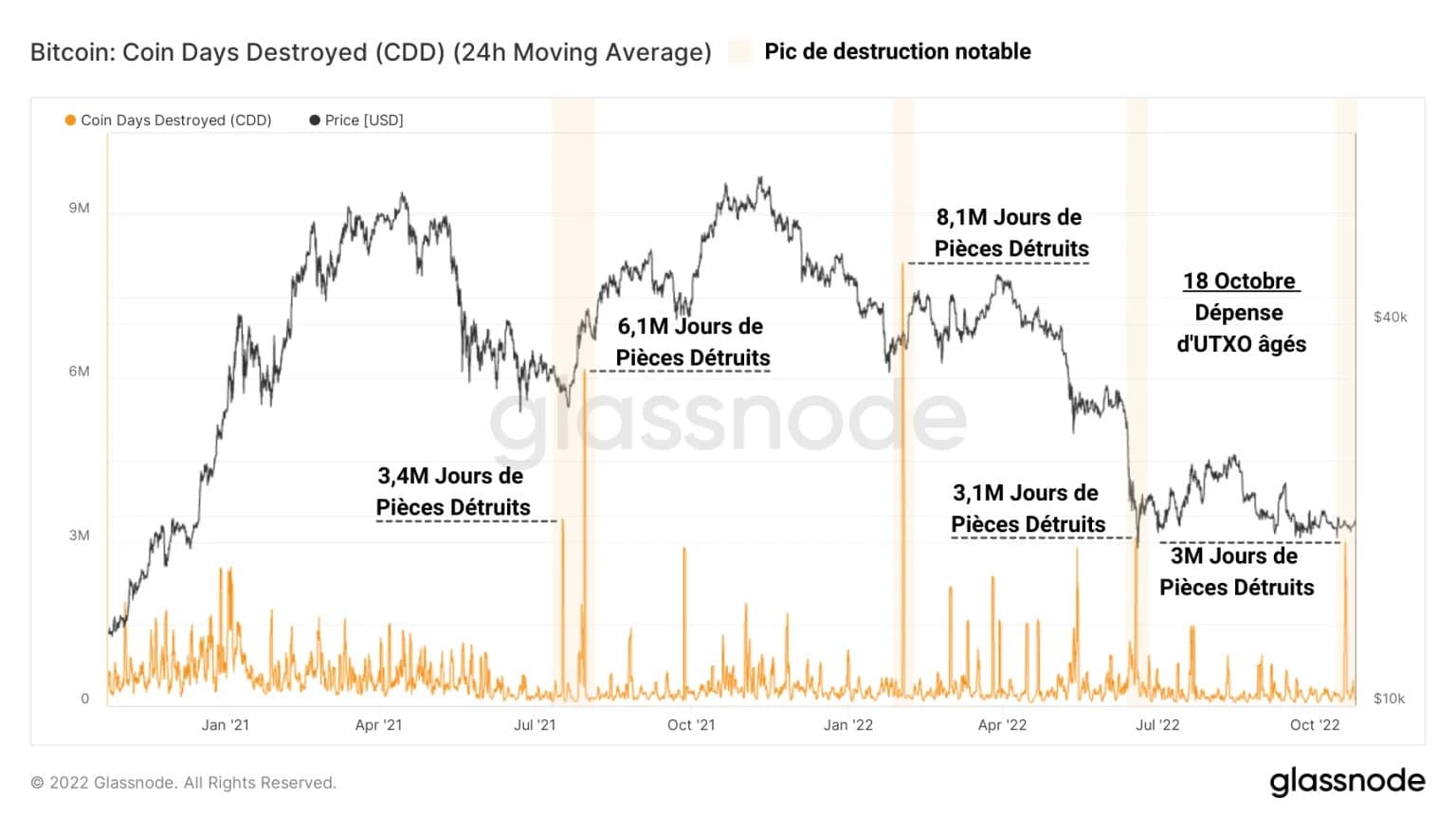

Eine bemerkenswerte Ausgabe von alten UTXO

Das andere Thema dieser Analyse ist die jüngste Ausgabe von mehr als 3000 BTC, die mindestens drei Jahre alt waren, die am Dienstag, den 18. Oktober stattfand.

Auf den ersten Blick war an diesem Tag ein Höhepunkt der Zerstörung von Münztagen (MT) zu verzeichnen. Mit insgesamt mehr als 3 Millionen zerstörten JP ist dieser Höhepunkt vergleichbar mit den Spitzenwerten, die im September 2021 (Abprallen von der 30.000-Dollar-Marke) und im Juli 2022 (Abprallen von der 20.000-Dollar-Marke) erzeugt wurden.

Obwohl diese hervorgerufenen Spitzen keine nennenswerte Baisse-Bias begünstigt haben, ist es nicht möglich zu bestimmen, ob diese Ausgabe von alten UTXOs einen wirklichen Einfluss auf den Preis in der kurzen Frist haben wird.

Abbildung 6: Tage mit zerstörten Münzen

Die Botschaft hier ist: Eine große Masse an alten UTXOs wurde ausgegeben, aber es gibt keinen Hinweis darauf, dass diese BTCs verkauft wurden. Vielleicht wurden sie einfach auf eine andere Wallet übertragen, von einem anderen Akteur oder sogar vom selben Eigentümer.

Anhand der Lebendigkeit der UTXOs lässt sich messen, wie stark eine Spitze in der Zerstörung von Münztagen (MT) das allgemeine Spar-/Ausgabeverhalten des Netzwerks beeinflusst.

Diese Metrik erhält man, indem man die in einem bestimmten Zeitraum zerstörten WT durch die Gesamtheit der WT, die das Netzwerk seit seinem Beginn geschaffen hat, teilt. Auf diese Weise können wir das Ausgabeverhalten zu einem Zeitpunkt t mit seinem historischen Gesamttrend vergleichen.

Der sichtbare Rückgang der Lebendigkeit seit September 2021 zeigt uns, dass insgesamt mehr JPs geschaffen als vernichtet werden. Das bedeutet, dass das Sparverhalten stärker präsent ist als das Ausgabeverhalten.

Abbildung 7: Lebendigkeit von BTC

Doch bei einigen Gelegenheiten signalisieren spontane Anstiege der Lebendigkeit einen bemerkenswerten Höhepunkt der Zerstörung von JP (in lila), obwohl dies den langfristigen Trend der Metrik nicht in Frage stellt.

Diese Ausgabe ist angesichts des groß angelegten Reifungsprozesses der UTXOs auf der Kette relativ gering und deutet nicht auf eine nennenswerte strukturelle Veränderung hin.

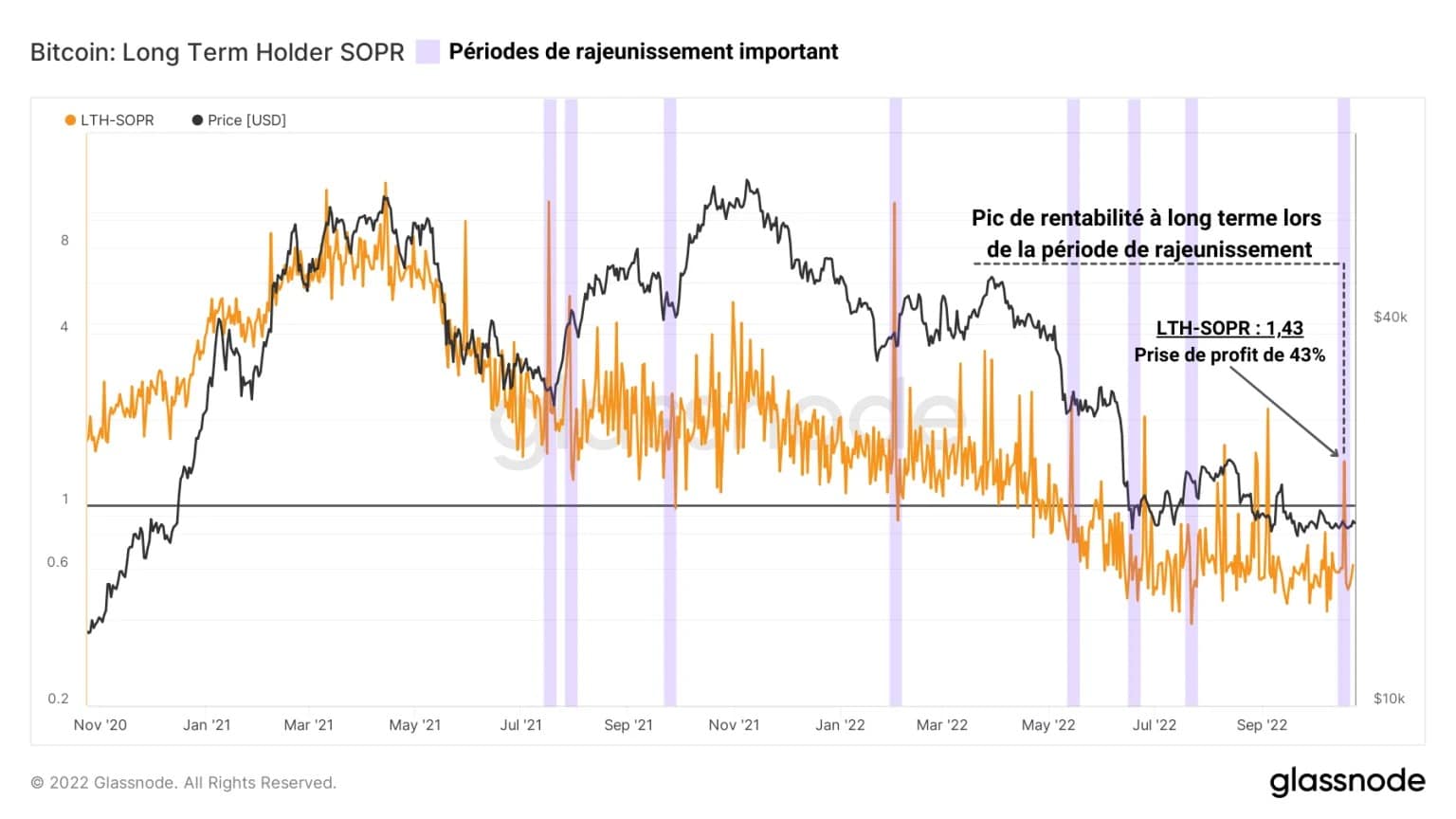

Durch die Messung des Rentabilitätsverhältnisses der Ausgaben für Teile, die älter als 155 Tage sind (LTH-SOPR), können die Gewinne/Verluste, die durch die Ausgaben in einem bestimmten Zeitraum entstanden sind, nachvollzogen werden.

Wenn man den Zeitraum vom 18. Oktober auswählt, zeigt sich, dass die zu diesem Zeitpunkt ausgegebenen BTC aggregierte Gewinne von +43% enthielten, was ihre durchschnittlichen Basiskosten auf etwa 11.000 $ bringt.

Abbildung 8: LTH-SOPR

Auch hier gibt es keine Hinweise darauf, dass diese BTC an einer Börse hinterlegt und dann verkauft wurden oder dass sie einfach im Zuge einer Portfolioumschichtung übertragen wurden.

Es ist jedoch interessant zu wissen, dass hohe Gewinne in diesen UTXOs verborgen sind, deren Basiskosten in der Nähe vieler Ziele liegen, die von den Bären unter uns gehalten werden.

Zusammenfassung dieser On-Chain-Analyse

Letztlich deuten die Daten dieser Woche darauf hin, dass trotz der sehr geringen Volatilität und der starken Kontraktion der BTC-Preise der pessimistische Bias derzeit genauso viel Gewicht besitzt wie der optimistische Bias.

Obwohl an den Derivatemärkten viel spekuliert wird, deuten das Handelsvolumen der Futures-Kontrakte und die Finanzierungsrate der ewigen Kontrakte nicht auf einen klaren Bias hin.

Allerdings deutet die Veränderung des Spekulationsregimes im letzten Jahr darauf hin, dass Spekulanten Bargeld/Stablecoins als Sicherheiten für ihre Positionen bevorzugen, um das Risiko einer kaskadischen Liquidation zu begrenzen.

Dies verschafft den Derivatemärkten eine gesündere Spekulationsstruktur, was ziemlich konstruktiv ist.

Darüber hinaus gab es kürzlich eine bemerkenswerte Ausgabe von BTC, die zwischen 2018 und 2019 von Adressen mit 1k bis 10k BTC zu einem durchschnittlichen Grundpreis von 11.000 $ erworben wurden, was zwar für viel Gesprächsstoff auf Twitter sorgte, aber zumindest derzeit keinen Einfluss auf die Marktverzerrung hatte.