的链上分析–投机者是否限制了风险?")

随着比特币(BTC)价格的低波动性,衍生品市场的投机者正在调整他们的定位,以限制清算风险。此外,10月18日星期二有大量的3-4年的BTC被花费。在链分析情况

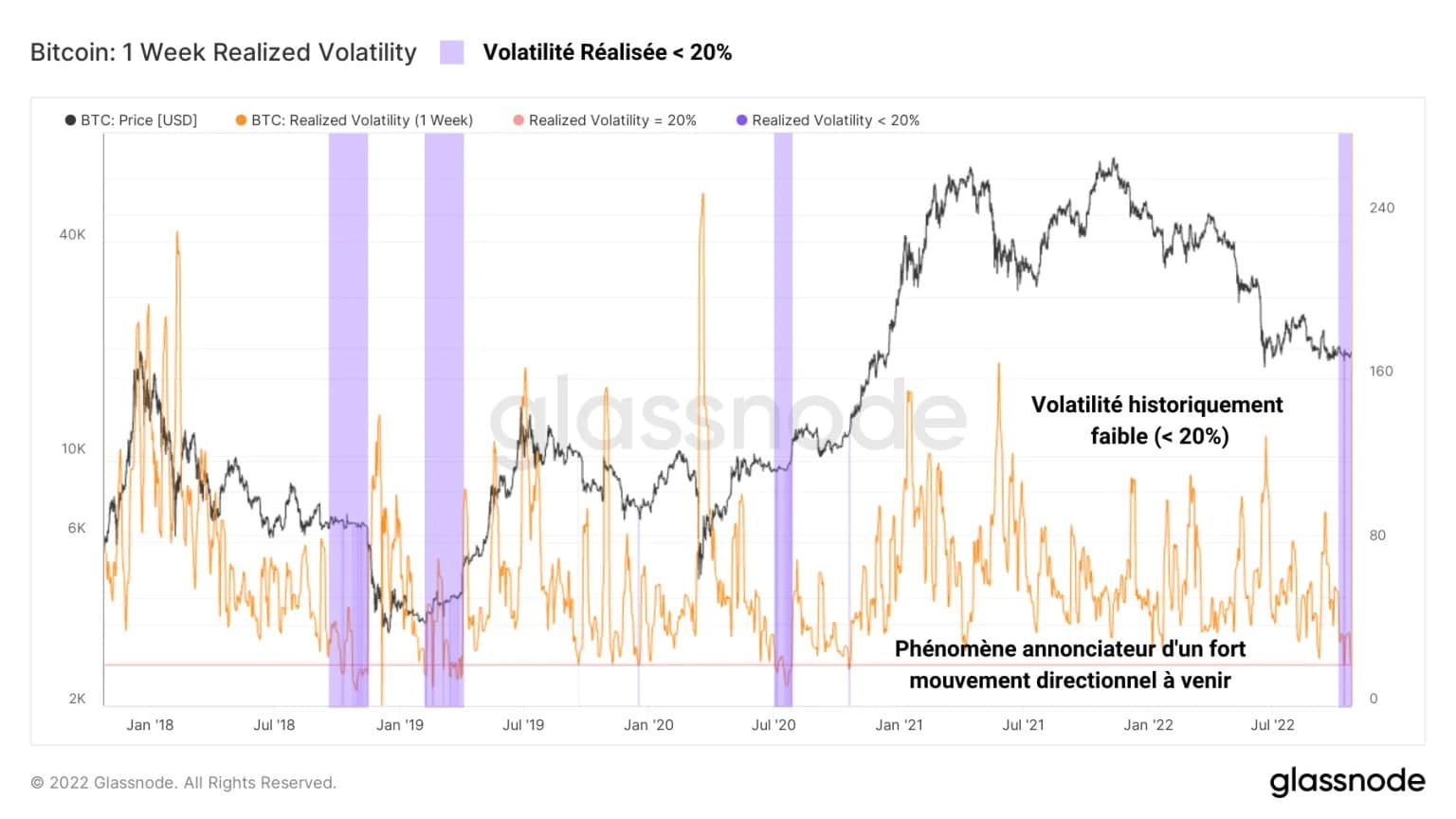

波动率创下历史新低

目前的市场阴霾让人想起2015年9月和2019年11月的事件,因为波动性将比特币(BTC)价格挤压到一个不断缩小的价格区间。

正如经验丰富的投资者和投机者所知,资产的波动性越低,其能量就越凝结,这种盘整之后的方向性运动就越强大。

图1:BTC每日价格

虽然HODLing行为得以维持,现货市场的卖出压力也在减少,但衍生品市场显示出越来越多的投机行为,并伴随着建设性的风险管理动态。

本周我们将评估:

。

- 衍生品市场参与者的活动和定位。

- 老UTXO的近期支出,自2018-19年以来处于休眠状态。

为了更好地理解和掌握链上分析,请查看我们关于这个主题的播客:

。

投机者限制风险

波动性是一个技术指标,衡量BTC价格变化的幅度。高值表示价格变化非常大,而低值表示价格正在稳定。

目前低于20%,这种波动表明了BTC目前的黯淡盘整,它在20,000美元和18,000美元之间度过了超过一个负数。在BTC市场的历史上,它只在非常罕见的情况下记录过这样的价值。

- 2015年9月,盘整已从上方被打破,触发了2016-17年的牛市运行。

- 2019年11月,它被从下方突破,导致价格在几周内下跌50%。

图2:BTC每周波动率

尽管流通供应和利润/亏损分配的动态变化不能从一个下跌周期转到下一个周期,但很明显,BTC价格正处于一个重大变动的边缘,其方向仍然未知。

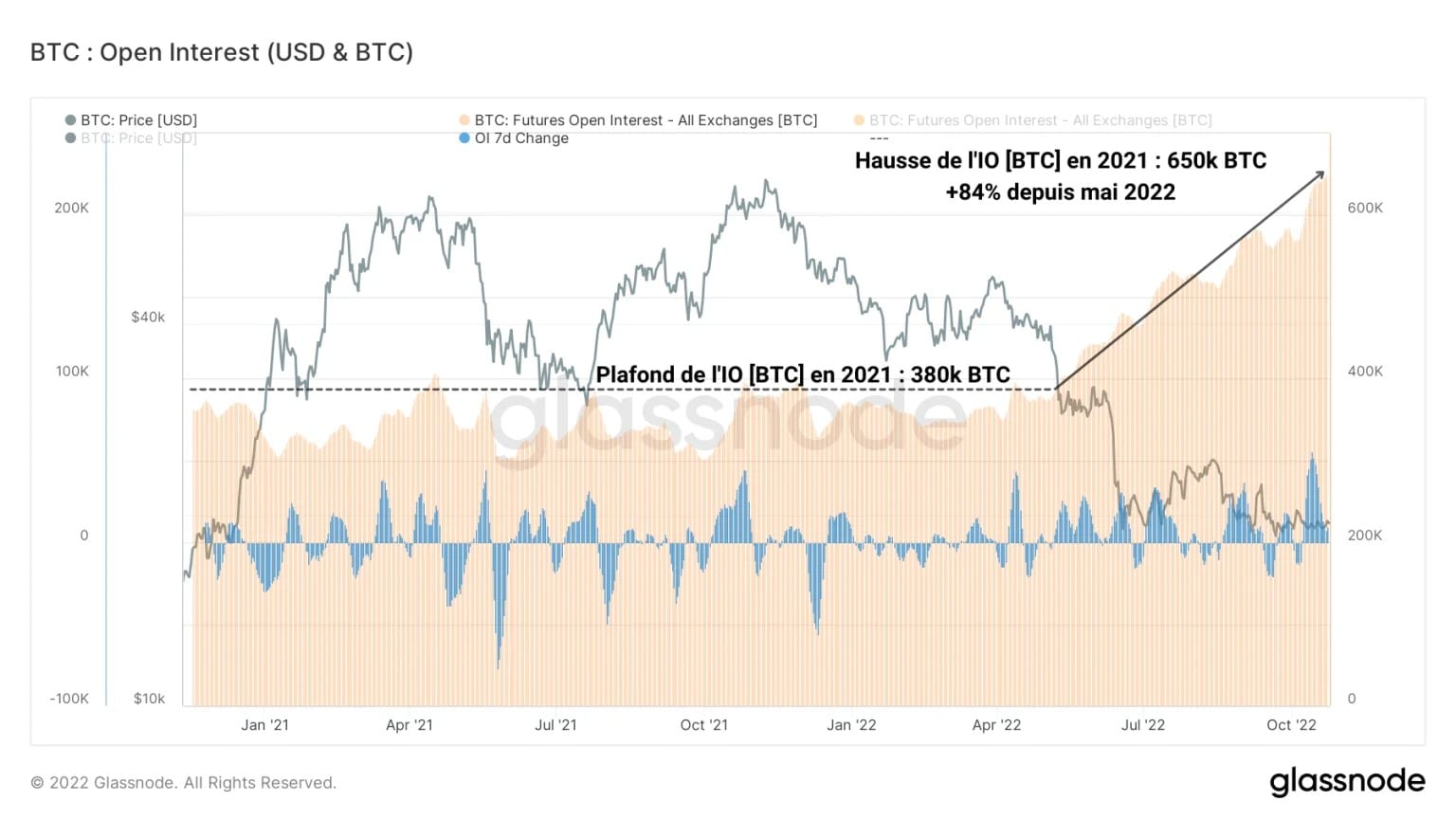

虽然现货市场不允许我们评估BTC价格的潜在未来方向,但衍生品市场充满了线索,让我们可以进一步思考。

下图显示分配给比特币期货的总价值(以BTC计算),称为未平仓合约(OI)。虽然2021年期间保持在30万BTC和38万BTC之间,但自2022年5月起,OI开始了新的上升势头。

图3:以BTC计价的未平仓利息

作为一个迹象表明,尽管处于熊市的逆境,对BTC的投机兴趣仍在增长,OI自5月以来已上升了近80%,今天达到了65万BTC的新ATH。

投机从未如此强烈,尽管历史上价格恶化,宏观经济成分至少可以说是有害的。

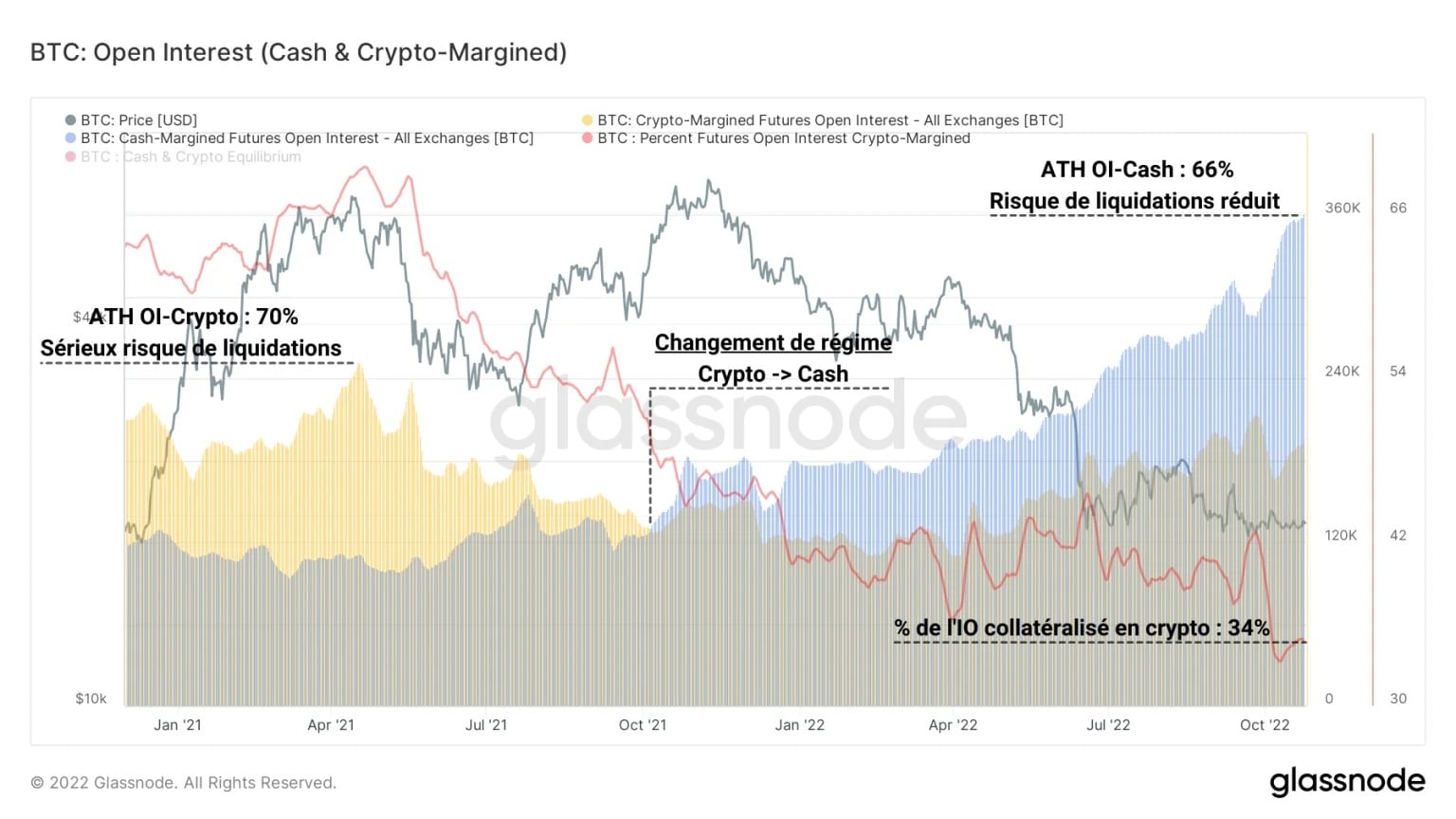

根据这一观察,我们可以将OI分成两种抵押模式:

- IO以加密货币(BTC或ETH)为抵押,在熊市趋势中呈现出高清算风险,但在牛市中却有极高的盈利能力。

- IO以法币(现金或稳定币)作为抵押,其附带的清算比例不受抵押品价值的影响,使其不容易被强制平仓。

图4:用加密货币&抵押的未偿利息;用现金/稳定币抵押的未偿利息

虽然2020-21年的牛市以加密货币的抵押OI的强大优势为标志,但可以注意到,2021年10月期间发生了制度变化。

从那时起,现金抵押的开放式投资占主导地位,这表明投机者正在采取风险较小的投机行为和更有分寸的风险管理。因此,尽管有大量资本流入,但目前的投机环境比以前更健康。

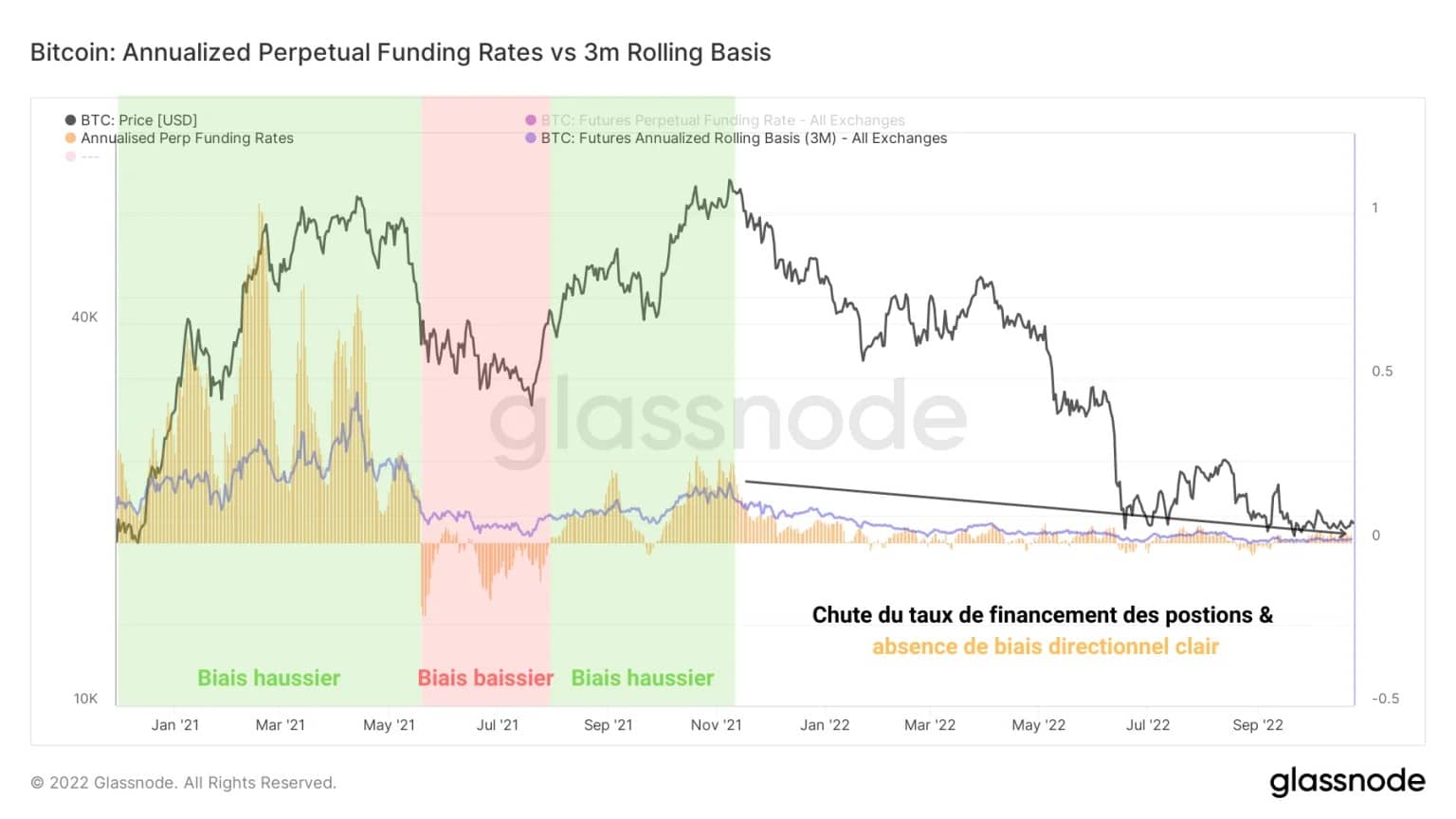

如果我们看一下期货头寸的融资率的演变(黄色),目前不可能发现明显的投机倾向。

图5:永久合同的每周和每年的融资率

事实上,与2020-21年看到的强烈的看涨或看跌倾向相比,2021年11月以来融资利率的下降没有提供值得追问的线索。

该指标的收缩力度越来越大,其振幅非常小,目前正徘徊在其年度平均值(蓝色)附近,其数值在+0.05%和-0.05%之间摆动。

前UTXO的一项显著支出

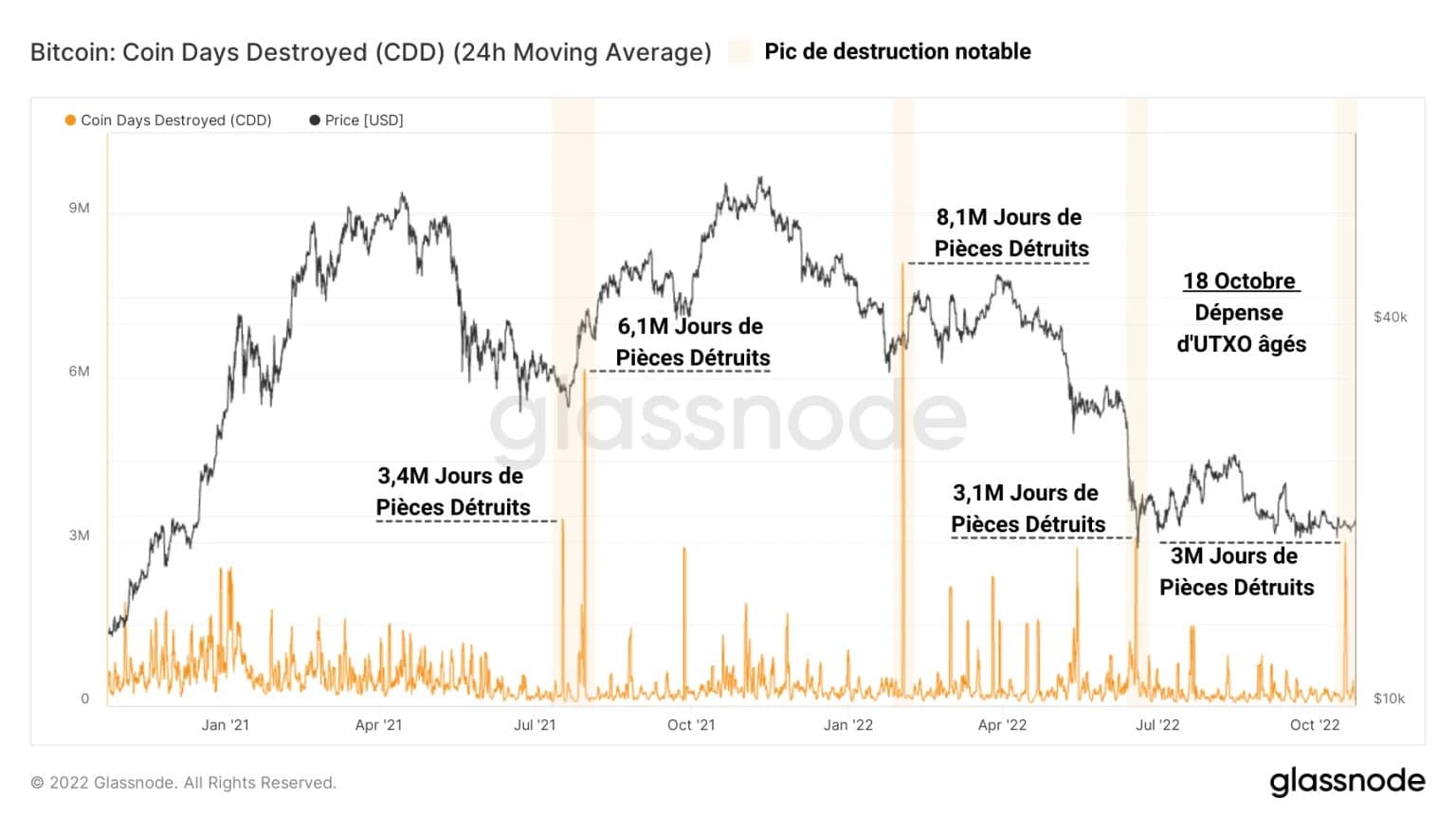

本分析的另一个主题是最近花了超过3000个至少3年的BTC,这发生在10月18日星期二。

乍一看,在这一天,硬币日(CD)的销毁量出现了高峰。总共超过300万个被破坏的硬币日,这个峰值与2021年9月(从30,000美元大关反弹)和2022年7月(从20,000美元大关反弹)产生的峰值相当。

虽然这些峰值没有促进明显的看跌倾向,但无法确定老UTXO的这笔支出是否会在短期内对价格产生实际影响。

图6:被摧毁的硬币日

这里的信息是,大量旧的UTXO已经花费,但没有迹象表明这些BTC已经被出售。它们可能只是被转移到另一个钱包,来自不同的玩家,甚至是同一个所有者。

通过观察UTXO的活跃度,可以衡量硬币日(CD)破坏的峰值对网络的整体储蓄/消费行为的影响程度。

这个指标是通过将一定时期内销毁的JP除以网络自成立以来创造的JP总数而得到的。因此,我们可以将某一时期的支出行为与它的总体历史趋势进行比较。

自2021年9月以来,活跃度的明显下降告诉我们,总体而言,创造的JP多于破坏的JP。这意味着储蓄行为比消费行为更存在。

图7:BTC活力

也就是说,在某些情况下,活泼度的自发增加预示着JP破坏力的明显飙升(以紫色显示),尽管它并没有挑战指标的长期趋势。

考虑到UTXO在产业链上的大规模成熟过程,这一支出相对较小,并不表明有重大的结构变化。

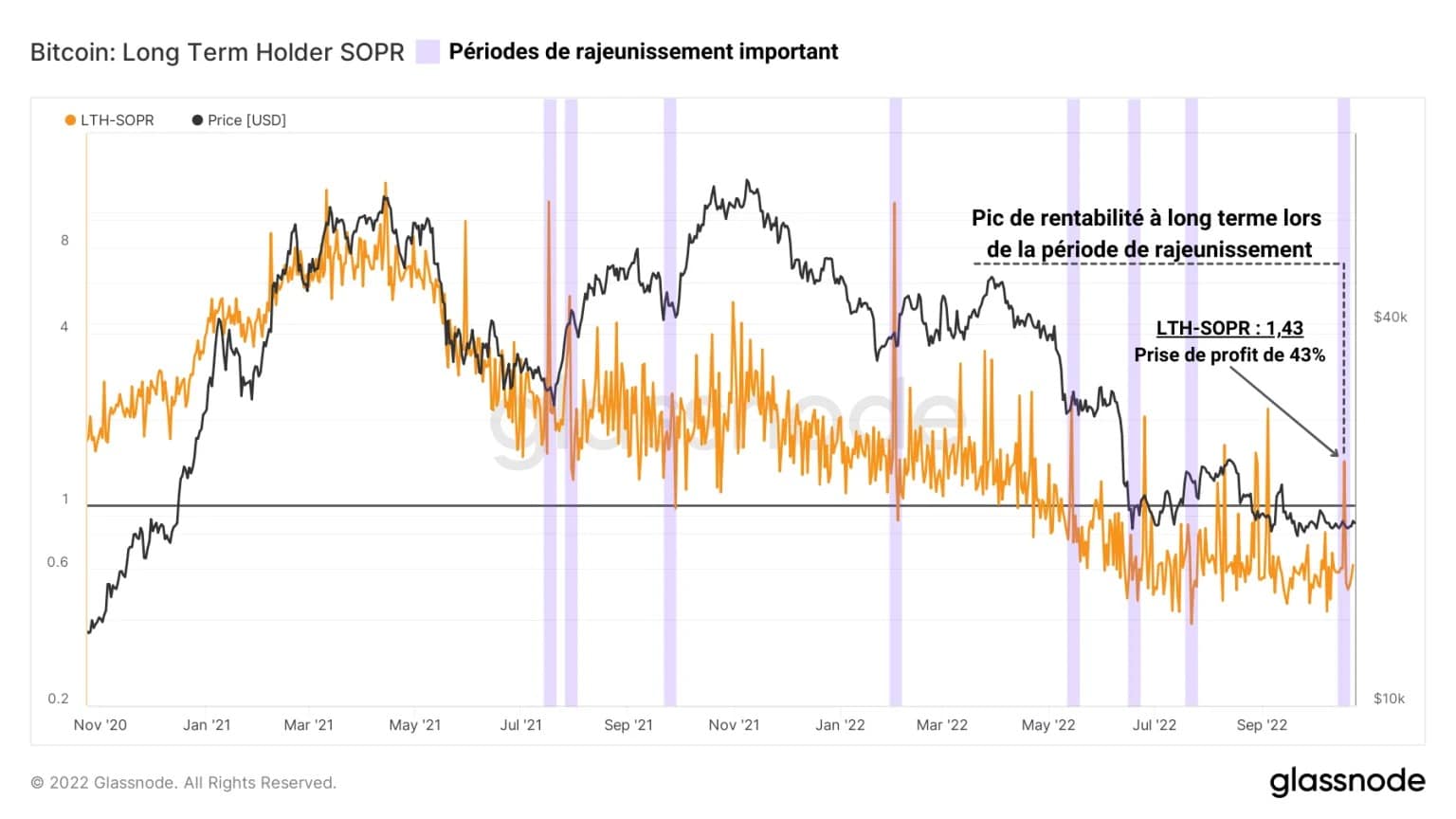

通过测量超过155天的零件支出的利润率(LTH-SOPR),可以绘制出特定时期内支出产生的利润/损失。

选择去年10月18日这段时间,似乎当时花费的BTC包含了+43%的总利润,使其平均成本基础约为11,000美元。

图8:LTH-SOPR

同样,没有迹象表明这些BTC被存入,然后在交易所出售,或者它们只是在投资组合重组中被转移。

然而,有趣的是,强大的利润被这些UTXO所对冲,其成本基础接近我们中更多看空者所持有的许多目标。

本期链上分析概要

。

总的来说,本周的数据表明,尽管波动性非常低,BTC价格急剧收缩,但悲观的偏见目前和乐观的偏见一样重要。

虽然在衍生品市场上投机盛行,但期货合约的交易量和永久合约的融资率并没有显示出明显的倾向性。

也就是说,过去一年正在进行的投机制度转变表明,投机者倾向于用现金/稳定币抵押品来承诺他们的头寸,限制了连环清算的风险。

这为衍生品市场提供了一个更健康的投机结构,这是相当有建设性的。

此外,在2018年和2019年之间,由拥有1千到1万个BTC的地址收购的BTC,平均基础成本为11,000美元,最近发生了一个值得注意的花费,在Twitter上产生了大量的话语,但丝毫不影响市场的偏向,至少目前是这样。