— ограничивают ли спекулянты риск?")

В условиях низкой волатильности цены биткоина (BTC) спекулянты на рынках деривативов корректируют свое позиционирование, чтобы ограничить риск ликвидации. Кроме того, во вторник 18 октября был потрачен большой объем BTC 3-4-летней давности. Анализ ситуации на цепочке

Волатильность достигла рекордных минимумов

Нынешнее уныние на рынке напоминает события сентября 2015 года и ноября 2019 года, поскольку волатильность сжимает цену биткоина (BTC) во все более узкий ценовой диапазон.

Как известно опытным инвесторам и спекулянтам, чем ниже волатильность актива, тем больше сгущается его энергия, тем мощнее направленное движение, которое последует за этой консолидацией.

Рисунок 1: Дневная цена BTC

В то время как поведение HODLing сохраняется, а давление продаж на спотовых рынках снижается, на рынках деривативов наблюдается рост спекуляций, сопровождаемый конструктивной динамикой управления рисками.

На этой неделе мы оценим:

- Деятельность и позиционирование участников рынка деривативов;

- Недавние траты старых UTXO, бездействующих с 2018-19 гг.

Чтобы лучше понять и освоить анализ цепочки, ознакомьтесь с нашим подкастом на эту тему:

Спекулянты ограничивают риск

Волатильность — это технический индикатор, измеряющий величину изменений цены BTC. Высокие значения указывают на то, что изменение цены очень велико, а низкие — на то, что цена стабилизируется.

В настоящее время волатильность ниже 20% свидетельствует о мрачной текущей консолидации BTC, который провел не один минус между $20 000 и $18 000. В истории рынка BTC такие значения фиксировались лишь в очень редких случаях.

- В сентябре 2015 года консолидация была пробита сверху, что положило начало бычьему росту 2016-17 годов;

- В ноябре 2019 года он был пробит снизу, что привело к падению цены на 50% за несколько недель.

Рисунок 2: Недельная волатильность BTC

Хотя динамика циркулирующего предложения и распределения прибыли/убытков не переносится из одного цикла падения в другой, очевидно, что цена BTC находится на пороге крупного движения, направление которого остается неизвестным.

В то время как спотовые рынки не позволяют нам оценить потенциальное будущее направление цены BTC, рынки деривативов полны подсказок, которые позволяют нам думать дальше.

На следующем графике показана общая стоимость (измеряемая в BTC), распределенная между фьючерсами на биткоин, называемая открытым интересом (OI). Если в течение 2021 года он оставался между 300 тыс. BTC и 380 тыс. BTC, то с мая 2022 года OI начал новый восходящий импульс.

Рисунок 3: Открытый интерес, номинированный в BTC

Как признак того, что спекулятивный интерес к BTC растет, несмотря на неблагоприятные условия медвежьего рынка, OI вырос почти на 80% с мая, достигнув сегодня нового ATH в 650 тыс. BTC.

Спекуляции никогда не были так сильны, несмотря на историческое ухудшение цен и макроэкономические компоненты, которые, мягко говоря, неблагоприятны.

Следуя этому наблюдению, мы можем разделить ОИ на два режима обеспечения:

- IO обеспечен криптовалютой (BTC или ETH), что представляет собой высокий риск ликвидации во время медвежьих трендов, но чрезвычайно прибыльный во время бычьих рынков;

- IO, обеспеченные фиатом (наличными или стейблкоинами), которые имеют коэффициент ликвидации, не зависящий от стоимости залога, что делает их менее подверженными принудительному закрытию позиций.

Рисунок 4: Открытый интерес, обеспеченный криптовалютой & Открытый интерес, обеспеченный наличными/стаблкоином

хотя бычий рынок 2020-21 годов был отмечен сильным преобладанием обеспеченного OI в криптовалюте, можно отметить, что в октябре 2021 года произошла смена режима.

С тех пор преобладали ПЗИ, обеспеченные денежными средствами, что является признаком того, что спекулянты принимают менее рискованное спекулятивное поведение и более взвешенное управление рисками. Поэтому нынешняя спекулятивная среда является более здоровой, чем раньше, несмотря на значительный приток капитала.

Если посмотреть на эволюцию скорости финансирования фьючерсных позиций (желтый цвет), то в настоящее время невозможно выявить явный спекулятивный уклон.

Рисунок 5: Недельная и годовая ставка финансирования для бессрочных контрактов

Действительно, в отличие от сильных бычьих или медвежьих тенденций, наблюдавшихся в 2020-21 годах, падение ставки финансирования с ноября 2021 года не дает никаких подсказок, на которые стоило бы обратить внимание.

Сокращаясь все сильнее, амплитуды индикатора настолько малы, что в настоящее время они находятся вблизи среднегодового значения (синим цветом), значения колеблются между +0,05% и -0,05%.

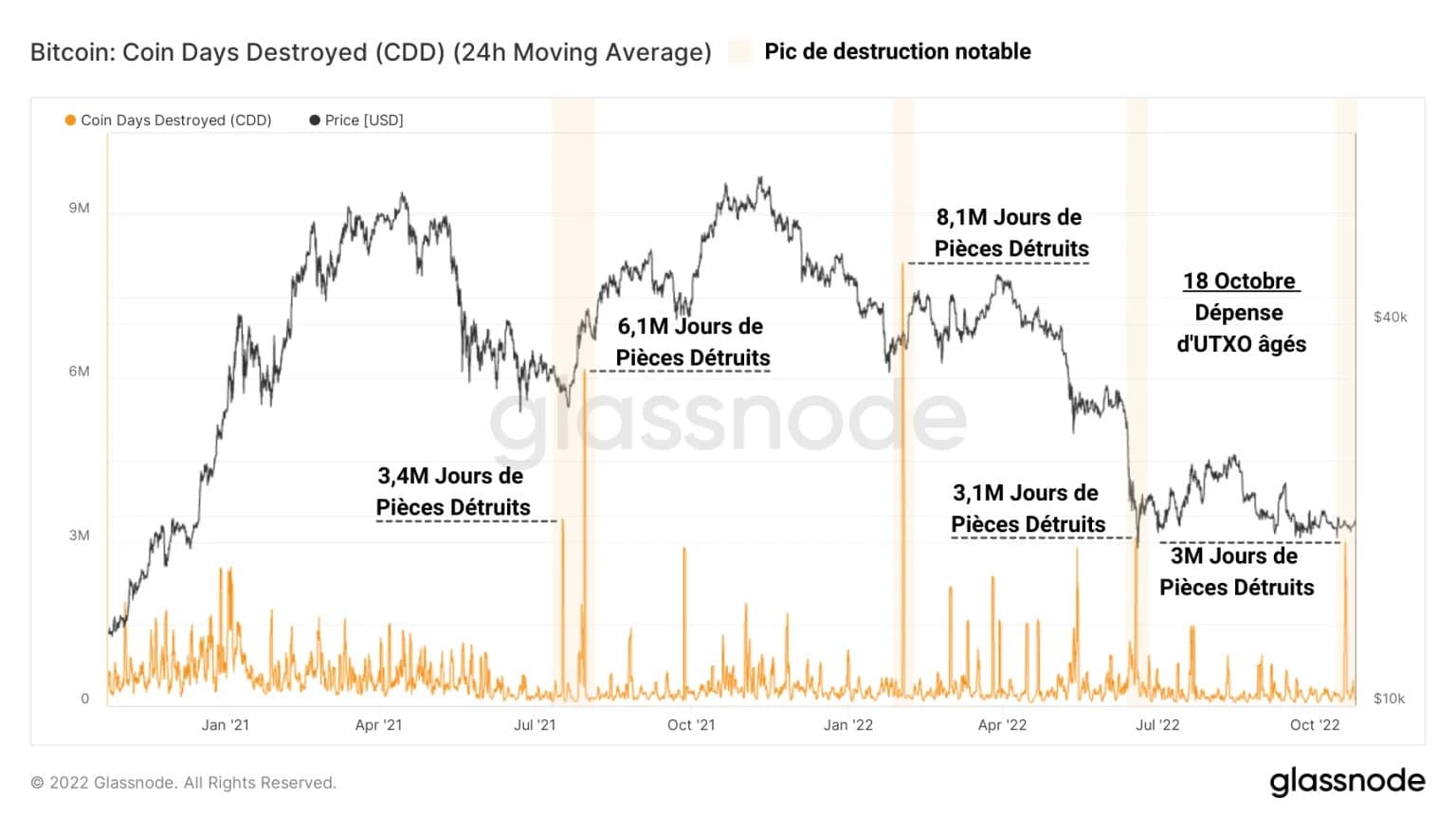

Заметные расходы бывшего UTXO

Другим предметом данного анализа является недавняя трата более 3 000 BTC, которым не менее 3 лет, произошедшая во вторник 18 октября.

На первый взгляд, в этот день был зафиксирован всплеск разрушения монетных дней (CD). Составляя более 3 миллионов разрушенных монетных дней, этот всплеск сопоставим с всплесками, возникшими в сентябре 2021 года (отскок от отметки $30 000) и в июле 2022 года (отскок от отметки $20 000).

Хотя эти скачки не способствовали значительному медвежьему уклону, невозможно определить, окажет ли это расходование старого UTXO реальное влияние на цену в ближайшей перспективе.

Рисунок 6: Уничтоженные монетные дни

Сообщение здесь заключается в том, что значительное количество старых UTXO было потрачено, но нет никаких признаков того, что эти BTC были проданы. Они могли быть просто переведены на другой кошелек, от другого игрока или даже того же владельца.

Наблюдая за живостью UTXO, можно определить, в какой степени всплеск разрушения Coin Days (CD) влияет на общее поведение сети по сбережению/расходованию средств.

Эта метрика получается путем деления числа уничтоженных за определенный период JP на общее число JP, созданных сетью с момента ее создания. Таким образом, мы можем сравнить поведение расходов в определенный момент времени с общей исторической тенденцией.

Заметный спад оживленности с сентября 2021 года говорит нам о том, что в целом создается больше СП, чем уничтожается. Это означает, что поведение сбережения присутствует в большей степени, чем поведение траты.

Рисунок 7: Живучесть BTC

Тем не менее, в некоторых случаях спонтанное повышение живости сигнализирует о заметном всплеске разрушения JP (показано фиолетовым цветом), хотя это не бросает вызов долгосрочной тенденции в метрике.

Эти расходы относительно невелики, учитывая масштабный процесс созревания UTXO на цепочке, и не указывают на значительные структурные изменения.

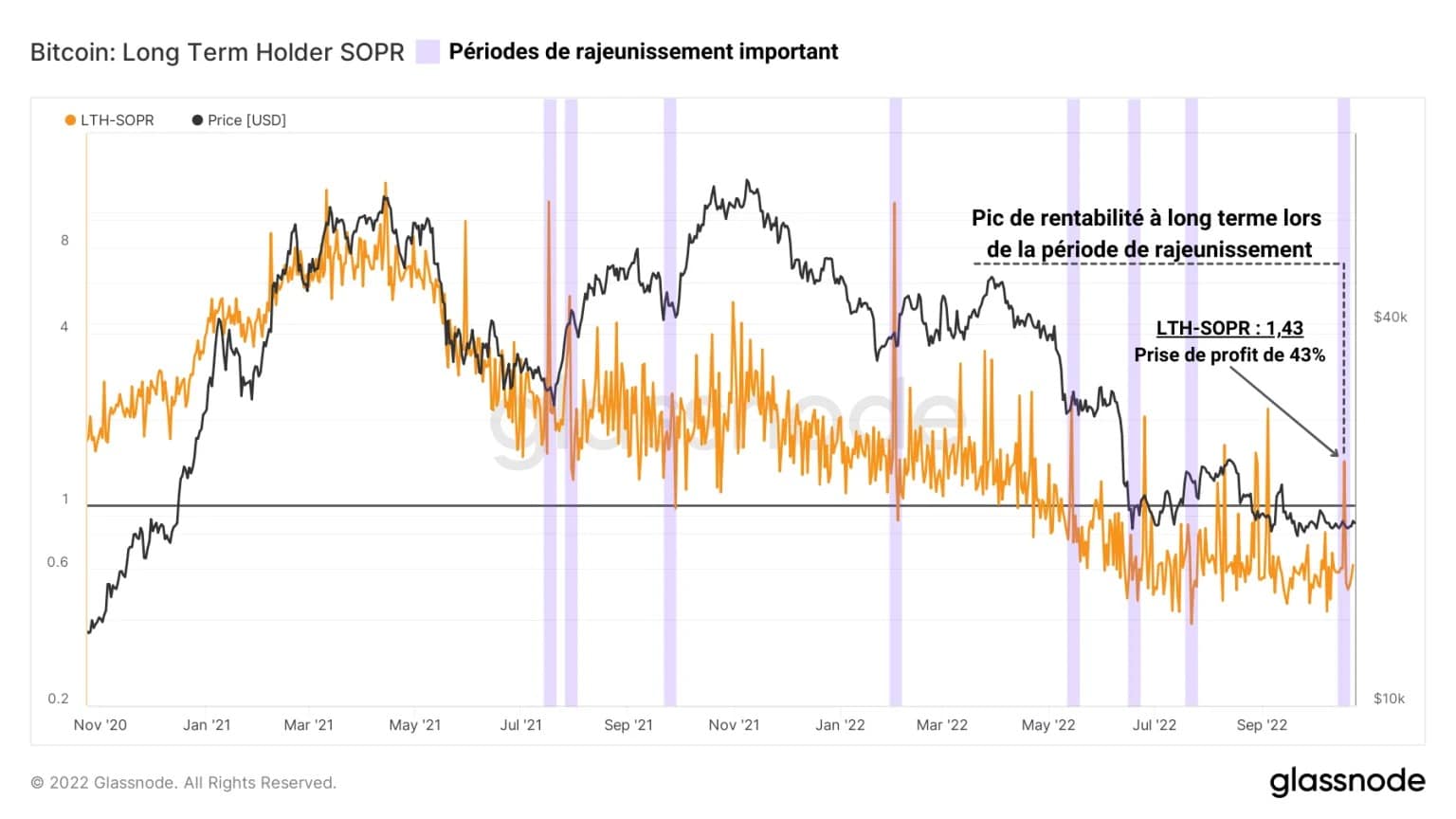

Измеряя коэффициент рентабельности расходов деталей старше 155 дней (LTH-SOPR), можно построить график прибыли/убытков, полученных в результате расходов за определенный период.

Если выбрать период с 18 октября прошлого года, то окажется, что потраченные в это время BTC содержали совокупную прибыль +43%, в результате чего их средняя стоимость составила около $11 000.

Рисунок 8: LTH-SOPR

Опять же, нет никаких признаков того, что эти BTC были размещены, а затем проданы на бирже, или что они были просто переданы в ходе реорганизации портфеля.

Тем не менее, интересно знать, что сильные прибыли хеджируются этими UTXO, которые имеют стоимостную основу, близкую ко многим целям, удерживаемым более медвежьими среди нас.

Сводный анализ цепи

В целом, данные этой недели показывают, что, несмотря на очень низкую волатильность и резкое снижение цен на BTC, пессимистическая тенденция в настоящее время имеет такой же вес, как и оптимистическая.

Несмотря на то, что на рынках деривативов широко распространены спекуляции, объемы торгов фьючерсными контрактами и скорость финансирования бессрочных контрактов не указывают на явный перекос.

Тем не менее, смена спекулятивного режима, произошедшая за последний год, свидетельствует о том, что спекулянты предпочитают залог наличными/стаблкоинами для фиксации своих позиций, ограничивая риск каскадной ликвидации.

Это обеспечивает рынкам деривативов более здоровую спекулятивную структуру, что вполне конструктивно.

Кроме того, недавно произошла заметная трата BTC, приобретенных в период с 2018 по 2019 год адресами, имеющими от 1k до 10k BTC, при средней базовой стоимости $11 000, что вызвало много слов в Twitter, но никак не повлияло на предвзятость рынка, по крайней мере, на данный момент.