– ¿Los especuladores limitan el riesgo?")

Con la baja volatilidad del precio del Bitcoin (BTC), los especuladores en los mercados de derivados están ajustando su posicionamiento para limitar el riesgo de liquidación. Además, el martes 18 de octubre se gastó un gran volumen de BTC de 3 a 4 años. Análisis en cadena de la situación

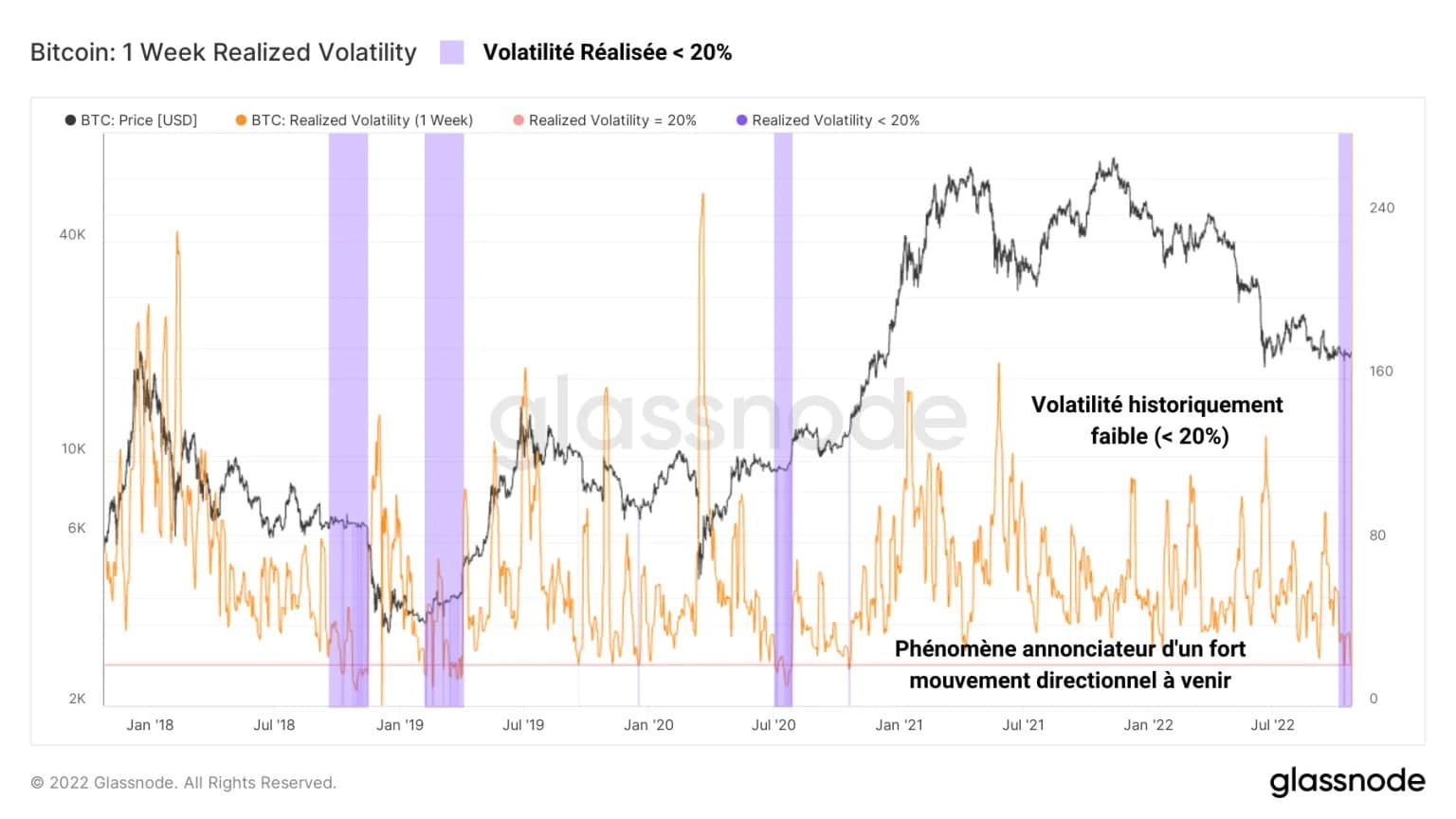

La volatilidad alcanza mínimos históricos

La pesadumbre actual del mercado recuerda a los acontecimientos de septiembre de 2015 y noviembre de 2019, ya que la volatilidad está exprimiendo el precio del Bitcoin (BTC) en un rango de precios cada vez más reducido.

Como saben los inversores y especuladores avezados, cuanto más baja es la volatilidad de un activo, más se condensa su energía, y más potente es el movimiento direccional que seguirá a esta consolidación.

Figura 1: Precio diario del BTC

Mientras el comportamiento de HODLing se mantiene y la presión de venta disminuye en los mercados al contado, los mercados de derivados muestran una creciente especulación, acompañada de una dinámica constructiva de gestión del riesgo.

Esta semana evaluaremos:

- La actividad y el posicionamiento de los participantes en el mercado de derivados;

- El gasto reciente de los antiguos UTXO, inactivos desde 2018-19.

Para entender y comprender mejor el análisis en cadena, consulte nuestro podcast sobre el tema:

Los especuladores limitan el riesgo

La volatilidad es un indicador técnico que mide la magnitud de los cambios en el precio del BTC. Los valores altos indican que la variación del precio es muy elevada, mientras que los valores bajos indican que el precio se está estabilizando.

Actualmente por debajo del 20%, la volatilidad es indicativa de la sombría consolidación actual de BTC, que ha pasado más de un menos entre 20.000 y 18.000 dólares. Sólo ha registrado tales valores en muy raras ocasiones en la historia del mercado de BTC.

- En septiembre de 2015, se había roto la consolidación por arriba, desencadenando la carrera alcista de 2016-17 ;

- En noviembre de 2019, se rompió por abajo, haciendo que el precio cayera un 50% en pocas semanas.

Figura 2: Volatilidad semanal del BTC

Aunque la dinámica de la oferta circulante y la distribución de beneficios/pérdidas no son transponibles de un ciclo bajista al siguiente, está claro que el precio del BTC está en la cúspide de un movimiento importante, cuya dirección sigue siendo desconocida.

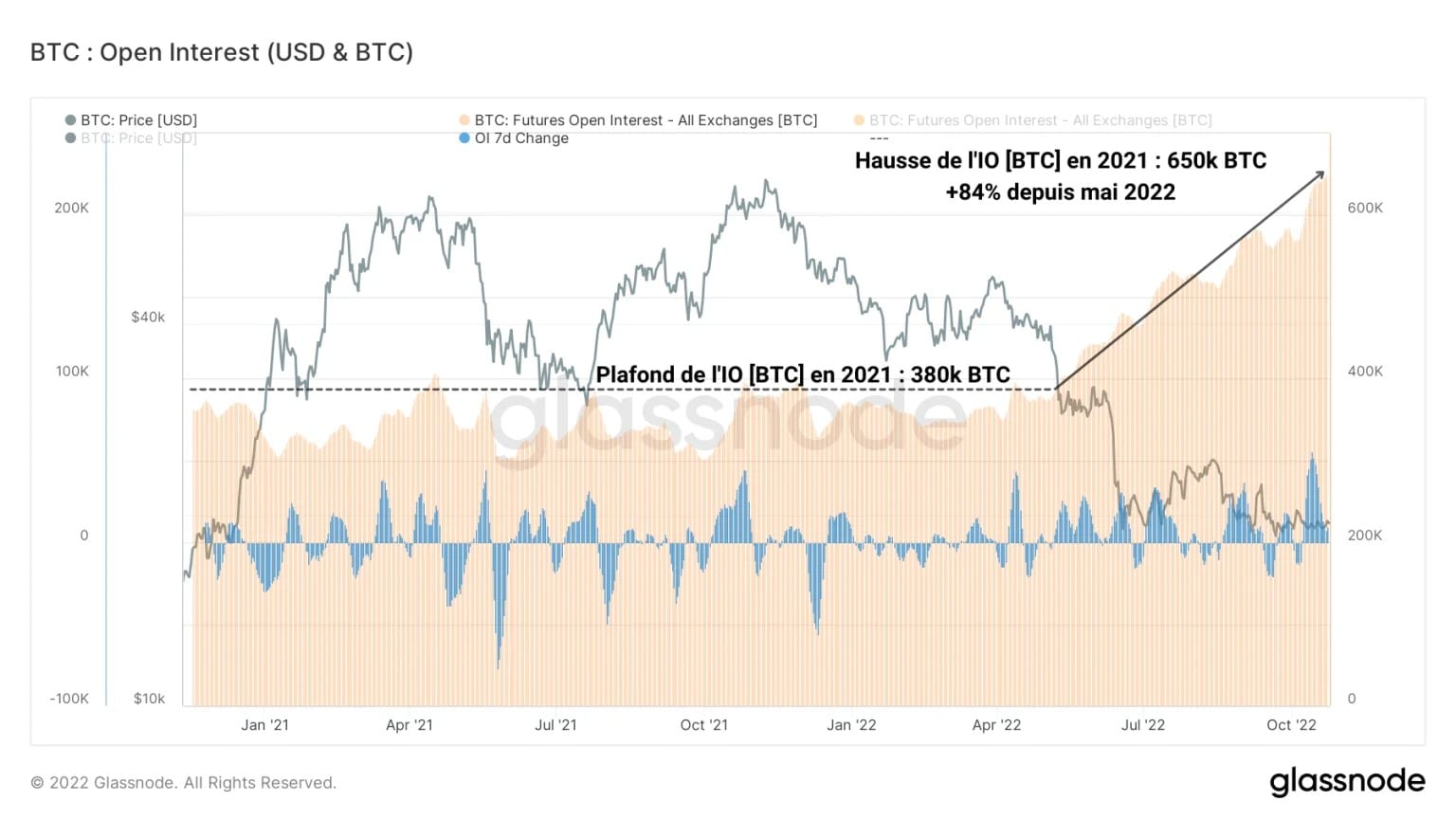

Mientras que los mercados al contado no nos permiten evaluar la posible dirección futura del precio del BTC, los mercados de derivados están llenos de pistas que nos permiten pensar más allá.

El siguiente gráfico muestra el valor total (medido en BTC) asignado a los futuros de Bitcoin, llamado Interés Abierto (OI). Mientras que se mantuvo entre 300k BTC y 380k BTC durante 2021, la OI ha iniciado desde mayo de 2022 un nuevo impulso al alza.

Figura 3: Interés abierto denominado en BTC

Como señal de que el interés especulativo en BTC está creciendo a pesar de la adversidad del mercado bajista, la OI ha aumentado casi un 80% desde mayo, alcanzando un nuevo ATH de 650k BTC hoy.

La especulación nunca ha sido tan fuerte, a pesar de un deterioro histórico de los precios y de unos componentes macroeconómicos cuanto menos deletéreos.

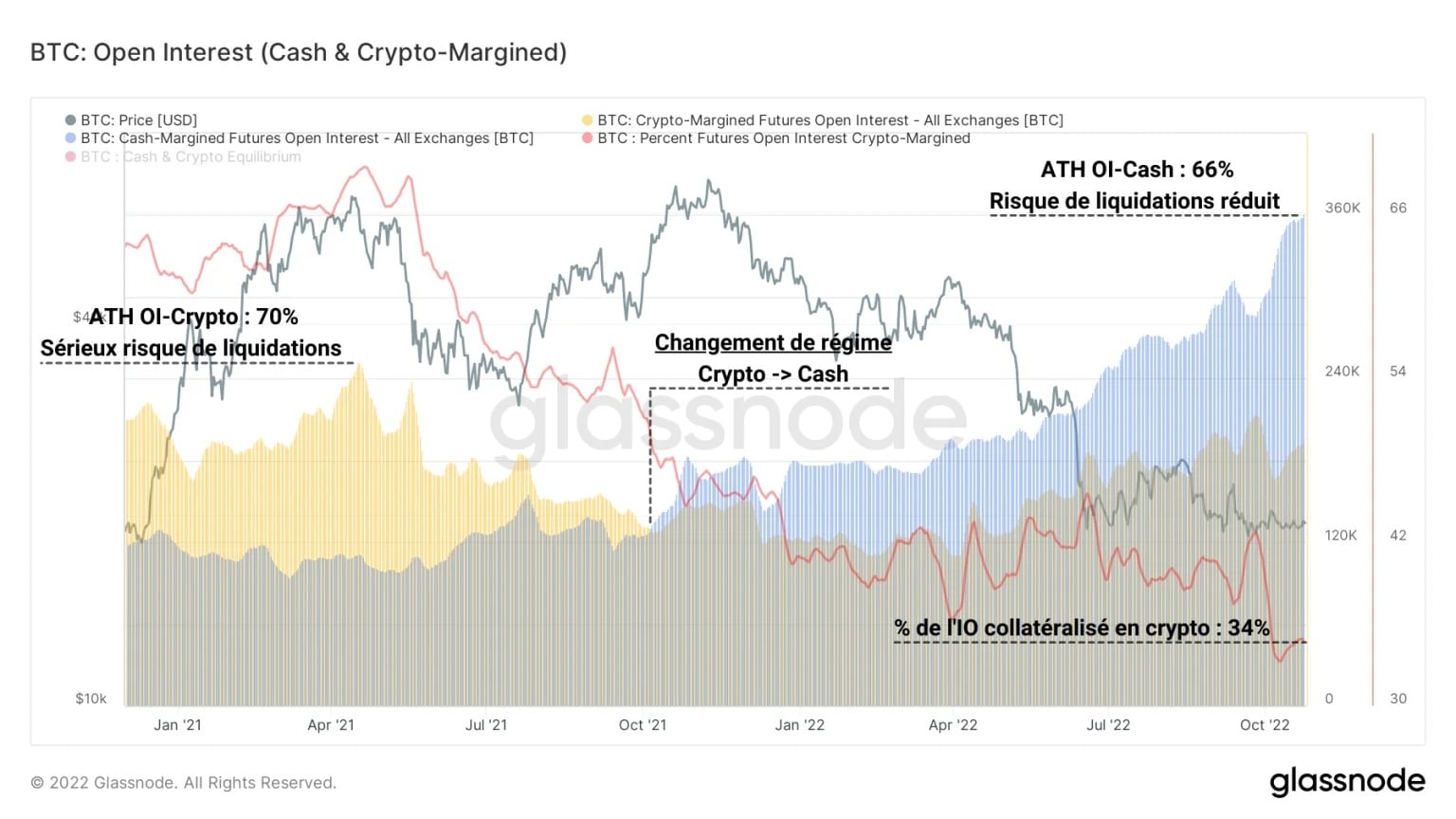

Siguiendo esta observación, podemos separar la OI en dos modos de colateralización:

- IO colateralizado en criptomonedas (BTC o ETH), que presenta altos riesgos de liquidación durante las tendencias bajistas pero una rentabilidad extrema durante los mercados alcistas;

- IO colateralizado en fiat (efectivo o stablecoins), que viene con un ratio de liquidación que no se ve afectado por el valor de la garantía, lo que lo hace menos propenso al cierre forzado de posiciones.

Figura 4: Interés abierto garantizado en criptomonedas; Interés abierto garantizado en efectivo/establecoin

mientras que el mercado alcista de 2020-21 estuvo marcado por un fuerte dominio de la OI colateralizada en criptomonedas, se puede observar que durante octubre de 2021 se produjo un cambio de régimen.

Desde entonces, ha predominado la OI con garantía en efectivo, señal de que los especuladores están adoptando un comportamiento especulativo menos arriesgado y una gestión del riesgo más comedida. Por tanto, el actual entorno especulativo es más saludable que antes, a pesar de las importantes entradas de capital.

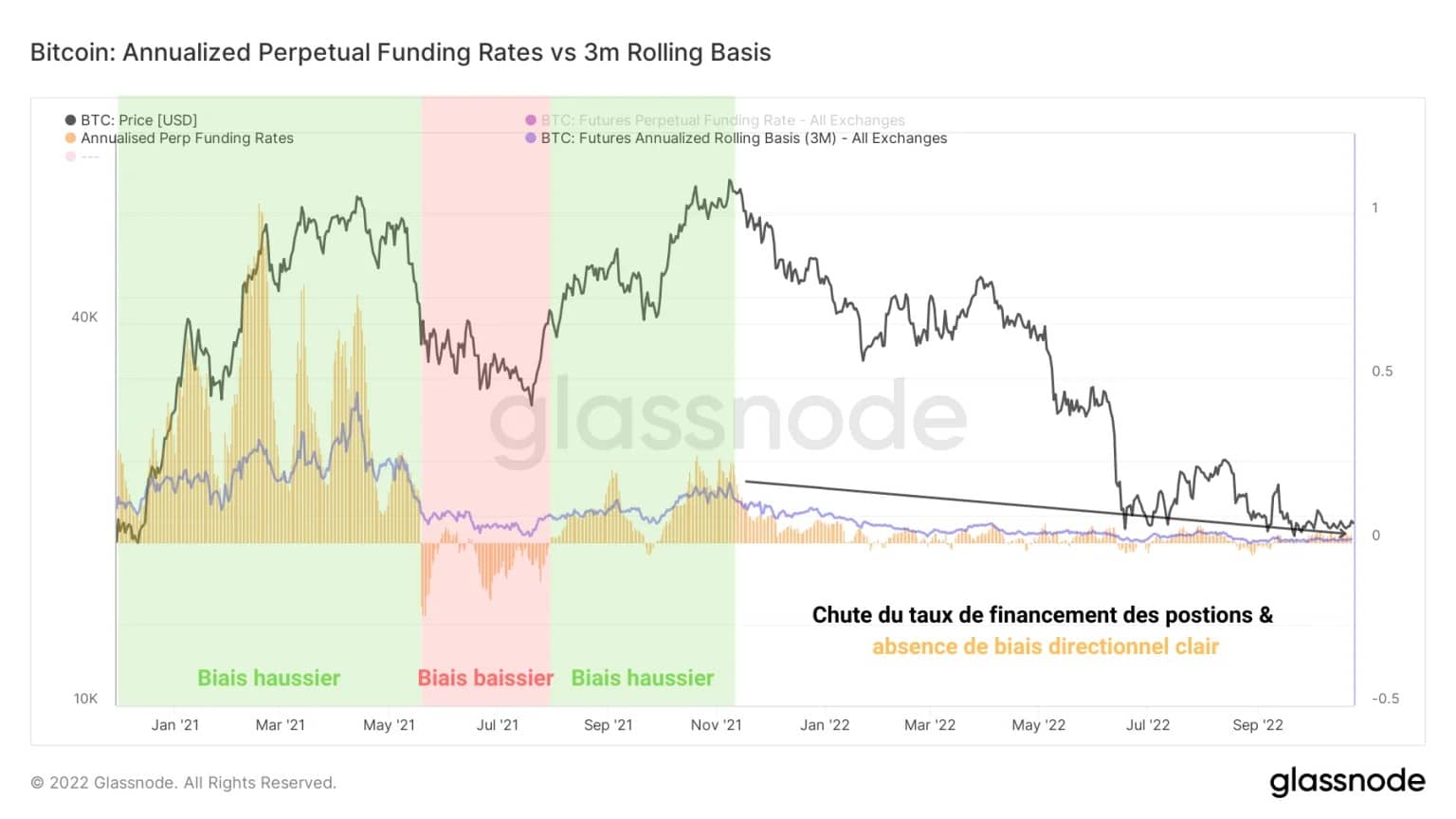

Si observamos la evolución de la tasa de financiación de las posiciones de futuros (en amarillo), actualmente es imposible identificar un claro sesgo especulativo.

Figura 5: Tasa de financiación semanal y anual de los contratos perpetuos

En efecto, a diferencia de los fuertes sesgos alcistas o bajistas observados en 2020-21, la caída de la tasa de financiación desde noviembre de 2021 no ofrece ninguna pista que merezca la pena seguir.

Contrayéndose cada vez más, las amplitudes del indicador son tan pequeñas que actualmente rondan su media anual (en azul), con valores que oscilan entre el +0,05% y el -0,05%.

Un gasto notable de la antigua UTXO

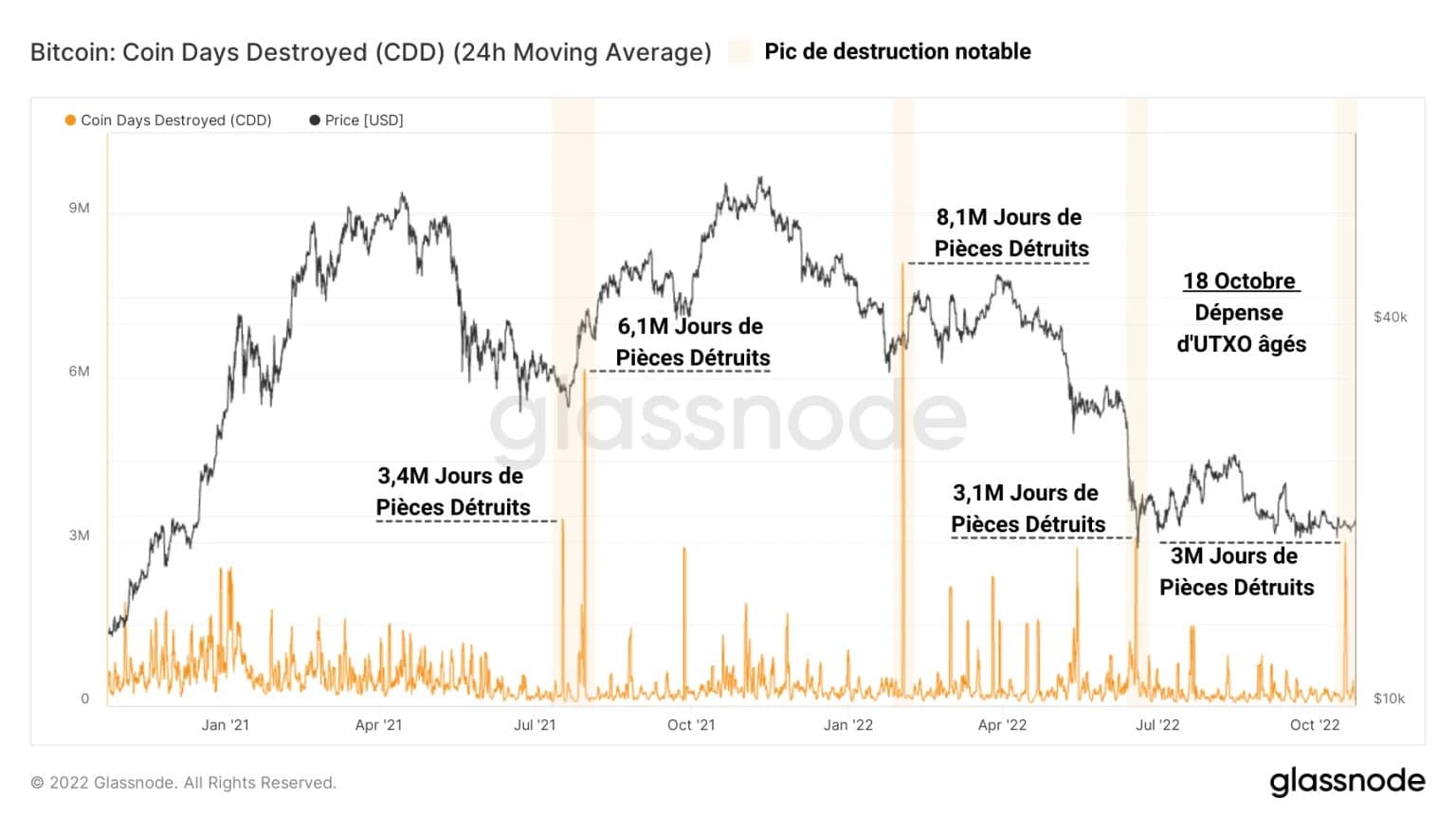

El otro tema de este análisis es el reciente gasto de más de 3.000 BTC que tienen al menos 3 años de antigüedad, ocurrido el martes 18 de octubre.

A primera vista, en esta fecha se registró un pico de destrucción de Coin Days (CD). Con un total de más de 3 millones de días de monedas destruidas, este pico es comparable a los creados en septiembre de 2021 (rebote de la marca de 30.000 dólares) y julio de 2022 (rebote de la marca de 20.000 dólares).

Aunque estos picos no promovieron un sesgo bajista significativo, no es posible determinar si este gasto de UTXO antiguo tendrá un impacto real en el precio a corto plazo.

Figura 6: Días de monedas destruidas

El mensaje aquí es que se ha gastado una cantidad significativa de UTXO antiguos, pero no hay indicación de que estos BTC se hayan vendido. Puede que simplemente se hayan transferido a otro monedero, de un jugador diferente, o incluso del mismo propietario.

Al observar la vivacidad de UTXO, es posible calibrar hasta qué punto un pico de destrucción de Coin Days (CD) repercute en el comportamiento general de ahorro/gasto de la red.

Esta métrica se obtiene dividiendo los JP destruidos en un periodo determinado entre el total de JP creados por la red desde su creación. Así, podemos comparar el comportamiento del gasto en un momento dado con su tendencia histórica global.

La visible caída de la viveza desde septiembre de 2021 nos dice que, en general, se crean más JP que se destruyen. Esto significa que el comportamiento de ahorro está más presente que el de gasto.

Figura 7: viveza del BTC

Dicho esto, en algunas ocasiones, los aumentos espontáneos de la vivacidad señalan un notable pico de destrucción de JP (mostrado en púrpura), aunque no desafía la tendencia a largo plazo de la métrica.

Este gasto es relativamente pequeño dado el proceso de maduración a gran escala de UTXO en la cadena y no indica un cambio estructural significativo.

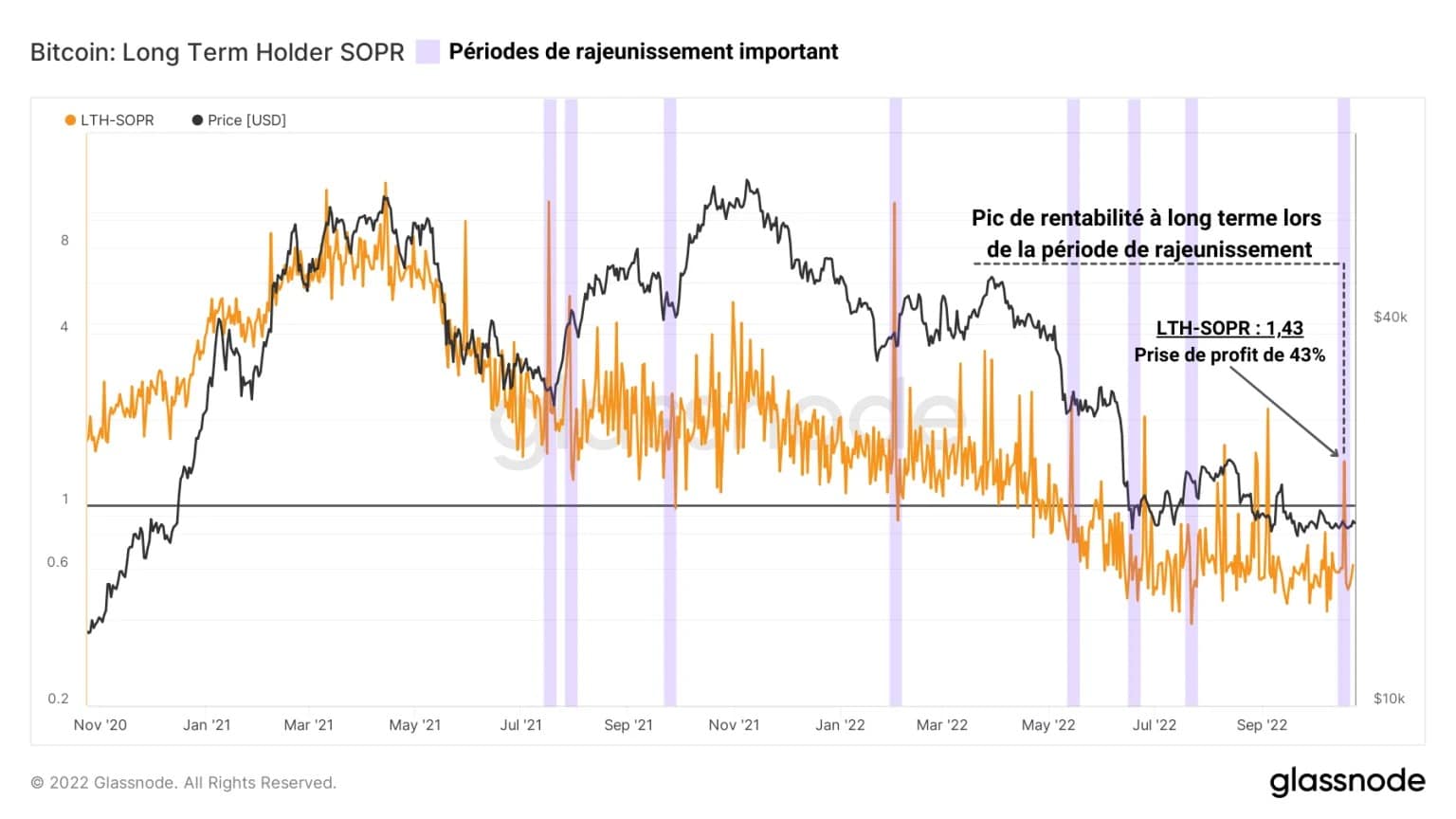

Midiendo el ratio de rentabilidad del gasto de las piezas de más de 155 días (LTH-SOPR), es posible trazar el beneficio/pérdida generado por el gasto durante un periodo determinado.

Seleccionando el período del 18 de octubre del año pasado, parece que el BTC gastado en ese momento contenía beneficios agregados de +43%, lo que sitúa su base de coste medio en torno a los 11.000 dólares.

Figura 8: LTH-SOPR

Una vez más, no hay indicios de que estos BTC hayan sido depositados y luego vendidos en un intercambio o que simplemente hayan sido transferidos en una reorganización de la cartera.

Sin embargo, es interesante saber que los fuertes beneficios están siendo cubiertos por estos UTXOs, que tienen una base de costes cercana a muchos de los objetivos que tienen los más bajistas entre nosotros.

Resumen de este análisis en cadena

En general, los datos de esta semana indican que, a pesar de la bajísima volatilidad y de la fuerte contracción de los precios del BTC, el sesgo pesimista tiene actualmente tanto peso como el optimista.

Aunque la especulación abunda en los mercados de derivados, los volúmenes de negociación de los contratos de futuros y la tasa de financiación de los contratos perpetuos no indican un sesgo claro.

Dicho esto, el cambio de régimen especulativo que se está produciendo en el último año indica que los especuladores prefieren las garantías en efectivo/blecoin para comprometer sus posiciones, limitando el riesgo de liquidación en cascada.

Esto dota a los mercados de derivados de una estructura especulativa más saludable, lo cual es bastante constructivo.

Además, recientemente se ha producido un notable gasto de BTC adquiridos entre 2018 y 2019 por direcciones con entre 1k y 10k BTC, con un coste base medio de 11.000 dólares, lo que ha generado bastantes palabras en Twitter pero que no ha impactado en absoluto en el sesgo del mercado, al menos por ahora.