– Czy spekulanci ograniczają ryzyko?")

W związku z niską zmiennością ceny Bitcoina (BTC), spekulanci na rynkach instrumentów pochodnych dostosowują swoje pozycjonowanie, aby ograniczyć ryzyko upłynnienia. Dodatkowo we wtorek 18 października wydano duży wolumen 3-4 letnich BTC. Analiza sytuacji na łańcuchu

Volatility hits record lows

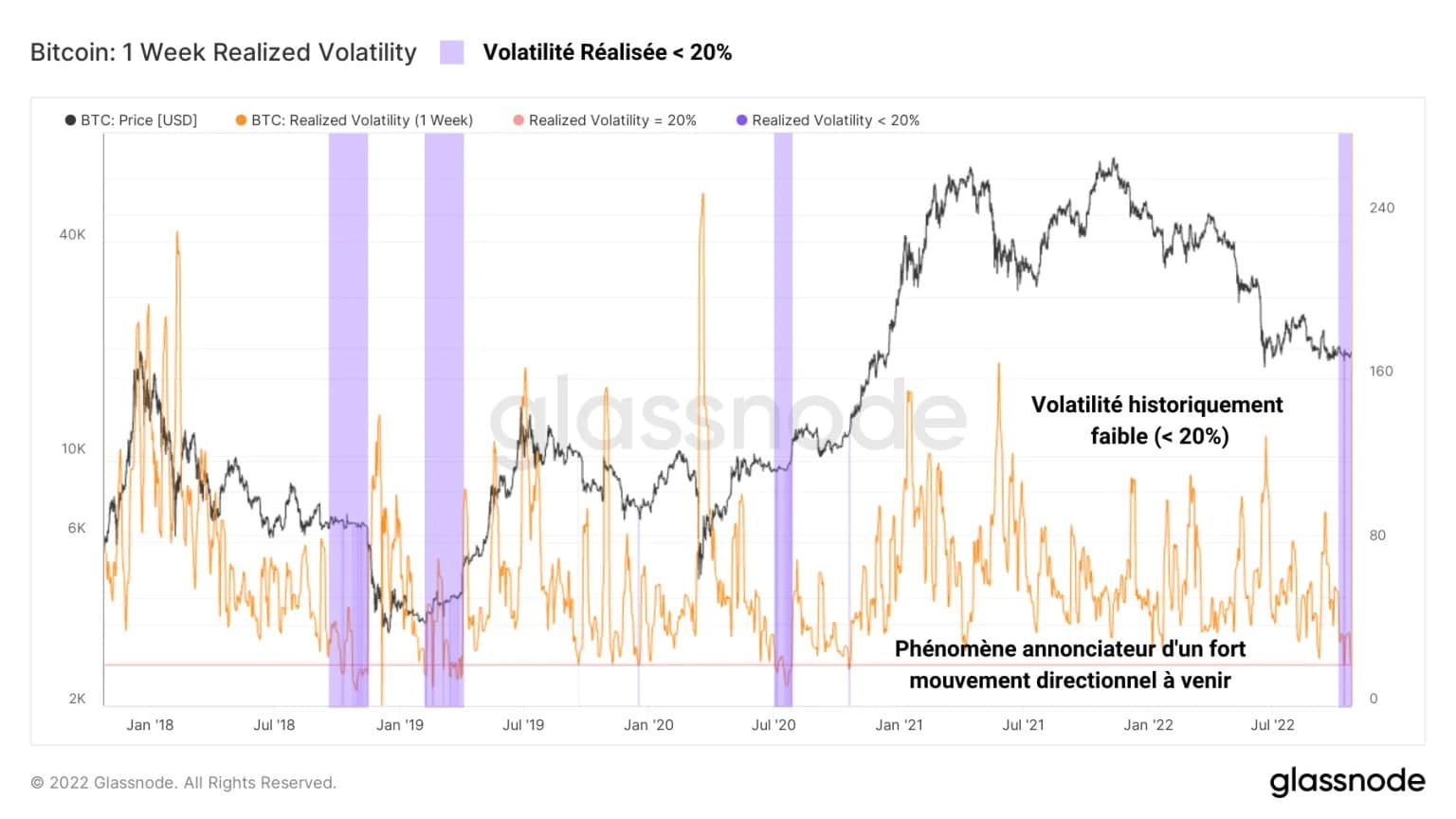

Obecne rynkowe przygnębienie przypomina wydarzenia z września 2015 roku i listopada 2019 roku, ponieważ zmienność wciska cenę Bitcoina (BTC) w coraz mniejszy zakres cenowy.

Jak wiedzą wytrawni inwestorzy i spekulanci, im niższa zmienność aktywa, tym bardziej jego energia się kondensuje, tym potężniejszy jest ruch kierunkowy, który nastąpi po tej konsolidacji.

Rysunek 1: Dzienna cena BTC

Podczas gdy zachowania HODLingowe utrzymują się i presja sprzedażowa maleje na rynkach spot, na rynkach instrumentów pochodnych widać rosnącą spekulację, której towarzyszy konstruktywna dynamika zarządzania ryzykiem.

W tym tygodniu ocenimy:

- Działalność i pozycjonowanie uczestników rynku instrumentów pochodnych;

Ostatnie wydatki starych UTXO, uśpionych od 2018-19.

Aby lepiej zrozumieć i uchwycić analizę on-chain, sprawdź nasz podcast na ten temat:

Spekulanci ograniczają ryzyko

Volatility to wskaźnik techniczny, mierzący wielkość zmian w cenie BTC. Wysokie wartości wskazują, że zmiana ceny jest bardzo duża, natomiast niskie wartości wskazują, że cena się stabilizuje.

Obecnie poniżej 20%, zmienność wskazuje na ponurą obecną konsolidację BTC, który ponad jeden minus spędził w przedziale 20 000 – 18 000 USD. Takie wartości notował tylko w bardzo rzadkich przypadkach w historii rynku BTC.

- We wrześniu 2015 roku konsolidacja została wybita od góry, co zapoczątkowało hossę z lat 2016-17 ;

W listopadzie 2019 roku doszło do jego wybicia od dołu, co spowodowało spadek ceny o 50% w ciągu kilku tygodni.

Rysunek 2: Zmienność tygodniowa BTC

Chociaż dynamika krążącej podaży i dystrybucji zysków/strat nie jest możliwa do przetransponowania z jednego cyklu pucharowego na kolejny, jasne jest, że cena BTC znajduje się na progu dużego ruchu, którego kierunek pozostaje nieznany.

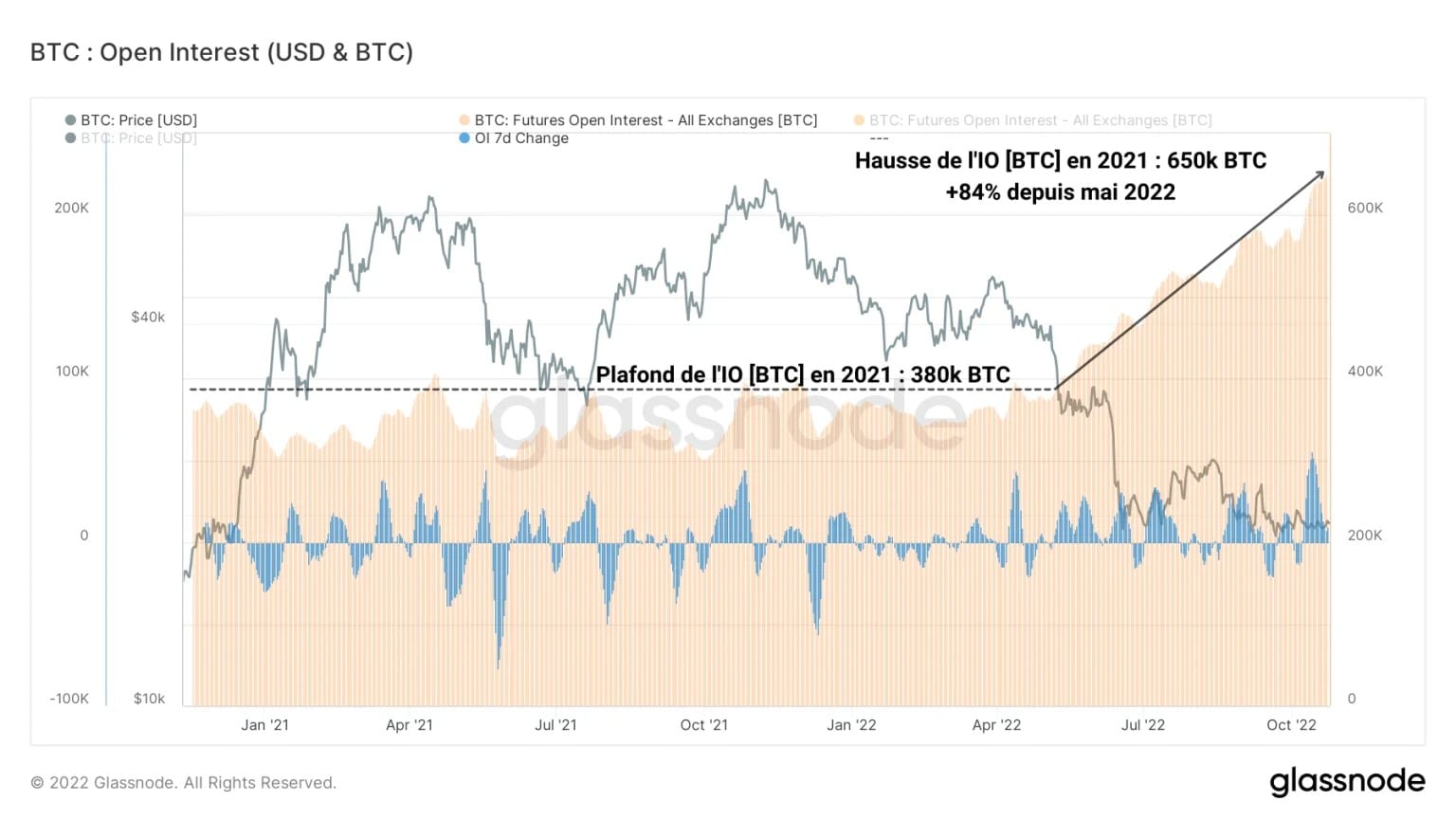

O ile rynki spot nie pozwalają nam ocenić potencjalnego przyszłego kierunku ceny BTC, o tyle rynki instrumentów pochodnych są pełne wskazówek, które pozwalają nam myśleć dalej.

Poniższy wykres pokazuje całkowitą wartość (mierzoną w BTC) przypisaną do kontraktów terminowych na Bitcoina, zwaną Open Interest (OI). Podczas gdy w ciągu 2021 roku pozostawał w przedziale 300k BTC – 380k BTC, OI od maja 2022 roku rozpoczął nowy impuls wzrostowy.

Rysunek 3: Open interest denominowany w BTC

Na znak tego, że zainteresowanie spekulacyjne BTC rośnie pomimo przeciwności rynku niedźwiedzia, OI wzrosło o prawie 80% od maja, osiągając dziś nowe ATH na poziomie 650k BTC.

Spekulacja nigdy nie była tak silna, pomimo historycznego pogorszenia cen i komponentów makroekonomicznych, które są delikatnie mówiąc szkodliwe.

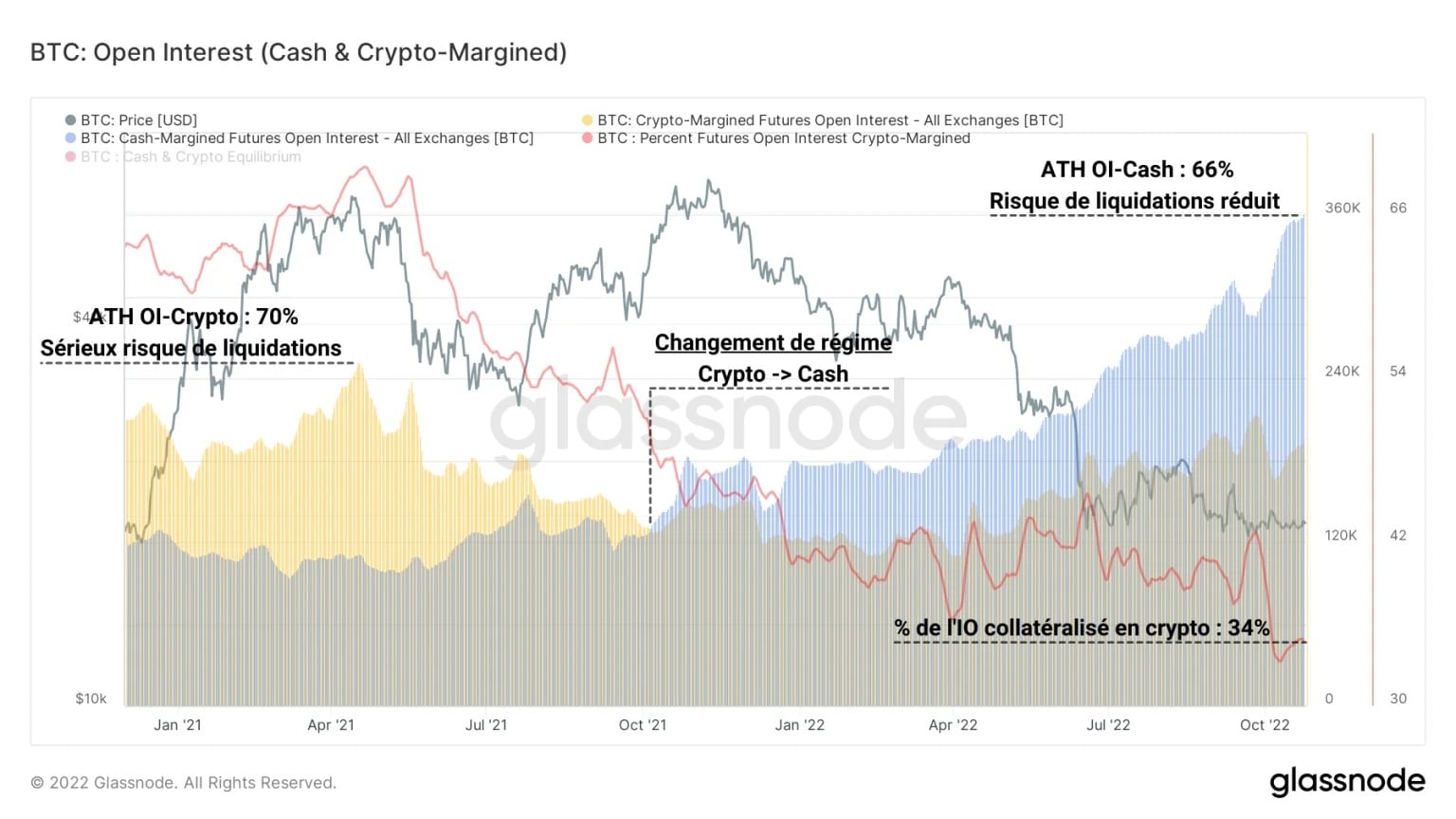

Idąc za tą obserwacją, możemy rozdzielić IO na dwa tryby zabezpieczenia:

- IO zabezpieczone w kryptowalutach (BTC lub ETH), które prezentują wysokie ryzyko likwidacji podczas niedźwiedzich trendów, ale ekstremalną rentowność podczas rynków byka;

- IO zabezpieczone w fiat (gotówka lub stablecoiny), które przychodzi ze współczynnikiem likwidacji niewpływającym na wartość zabezpieczenia, co czyni je mniej podatnymi na wymuszone zamknięcie pozycji.

Rysunek 4: Otwarty interes zabezpieczony w kryptowalutach & Otwarty interes zabezpieczony w gotówce/stablecoin

Podczas gdy rynek byka z lat 2020-21 charakteryzował się silną dominacją zabezpieczonego OI w kryptowalutach, można zauważyć, że w październiku 2021 roku nastąpiła zmiana reżimu.

Od tego czasu dominuje OI zabezpieczony gotówką, co jest oznaką, że spekulanci przyjmują mniej ryzykowne zachowania spekulacyjne i bardziej wyważone zarządzanie ryzykiem. Obecne środowisko spekulacyjne jest więc zdrowsze niż wcześniej, mimo znacznych napływów kapitału.

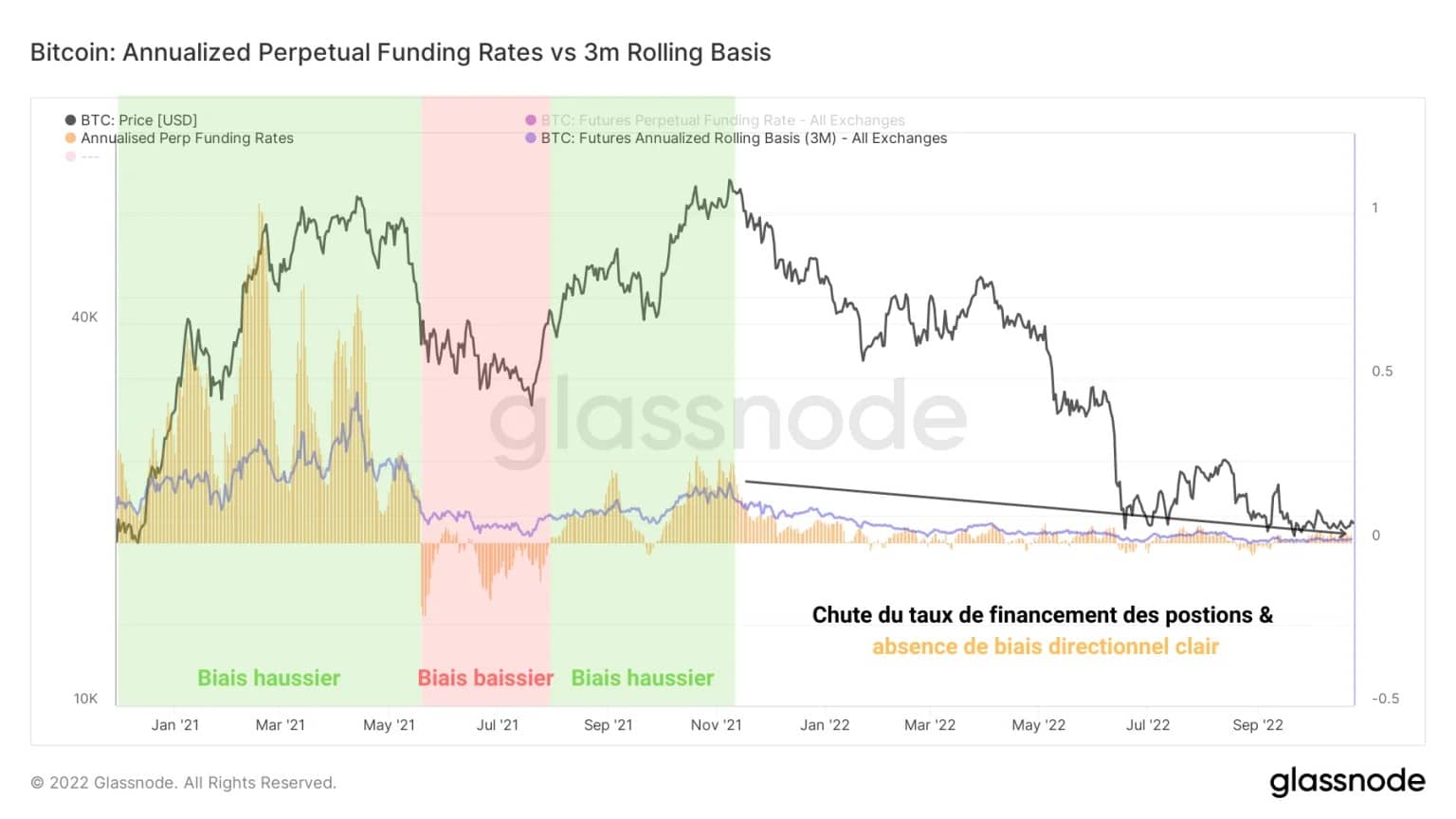

Jeśli spojrzymy na ewolucję stopy finansowania pozycji futures (na żółto), to obecnie nie da się zidentyfikować wyraźnej tendencji spekulacyjnej.

Wykres 5: Tygodniowa i roczna stopa finansowania dla umów bezterminowych

Rzeczywiście, w przeciwieństwie do silnych byczych lub niedźwiedzich tendencji widocznych w latach 2020-21, spadek stopy finansowania od listopada 2021 r. nie dostarcza żadnych wskazówek wartych kontynuacji.

Kurcząc się coraz mocniej, amplitudy wskaźnika są na tyle małe, że obecnie oscylują wokół swojej rocznej średniej (na niebiesko), a wartości oscylują w granicach +0,05% i -0,05%.

Ważne wydatki byłego UTXO

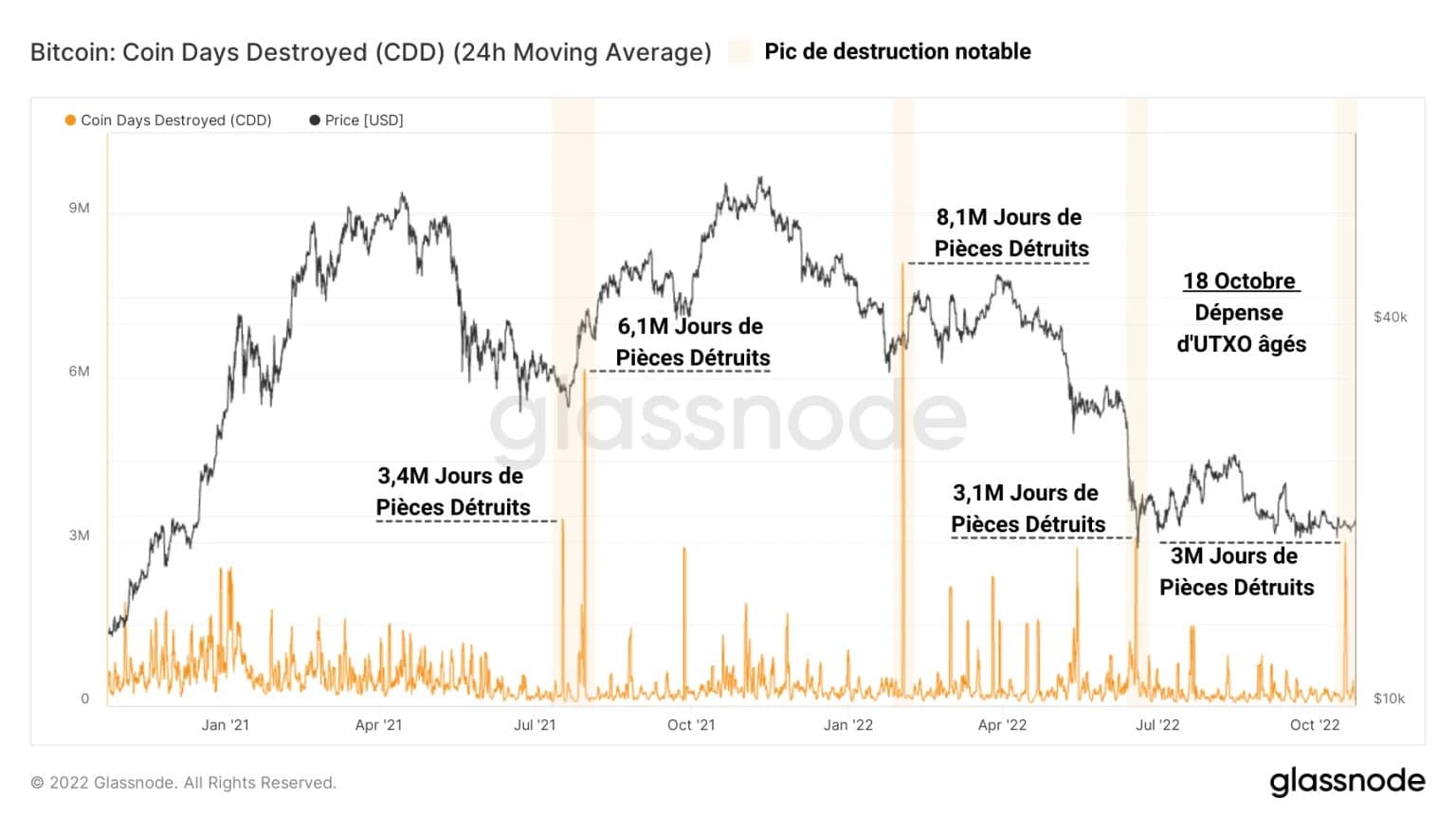

Drugim przedmiotem tej analizy jest niedawne wydanie ponad 3000 BTC, które mają co najmniej 3 lata, co miało miejsce we wtorek 18 października.

Na pierwszy rzut oka w tym dniu odnotowano pik zniszczenia Coin Days (CD). Łącznie ponad 3 miliony zniszczonych Coin Days, ten spike jest porównywalny do tych, które powstały we wrześniu 2021 roku (odbicie od poziomu 30 000 dolarów) i lipcu 2022 roku (odbicie od poziomu 20 000 dolarów).

Podczas gdy te kolce nie promowały znaczącego niedźwiedziego biasu, nie można określić, czy te wydatki starego UTXO będą miały realny wpływ na cenę w najbliższym czasie.

Rysunek 6: Zniszczone dni monet

Wiadomość tutaj jest taka, że znaczna ilość starych UTXO została wydana, ale nie ma żadnych przesłanek, że te BTC zostały sprzedane. Mogły one po prostu zostać przeniesione do innego portfela, od innego gracza, a nawet tego samego właściciela.

Poprzez obserwację ruchliwości UTXO, możliwe jest zmierzenie stopnia, w jakim skok w niszczeniu Coin Days (CD) wpływa na ogólne zachowanie sieci w zakresie oszczędzania/wydawania.

Metrykę tę uzyskuje się dzieląc JP zniszczone w danym okresie przez całkowitą liczbę JP stworzonych przez sieć od momentu jej powstania. Dzięki temu możemy porównać zachowanie wydatków w danym momencie z ich ogólnym trendem historycznym.

Widoczny spadek ruchliwości od września 2021 roku mówi nam, że ogólnie więcej JP powstaje niż jest niszczone. Oznacza to, że zachowania oszczędnościowe są bardziej obecne niż zachowania wydatkowe.

Rysunek 7: Ruchliwość BTC

To powiedziawszy, przy niektórych okazjach, spontaniczne wzrosty ruchliwości sygnalizują zauważalny skok w niszczeniu JP (pokazany na fioletowo), choć nie podważa to długoterminowego trendu w metryce.

Wydatki te są stosunkowo niewielkie, biorąc pod uwagę proces dojrzewania UTXO na dużą skalę na łańcuchu i nie wskazują na znaczącą zmianę strukturalną.

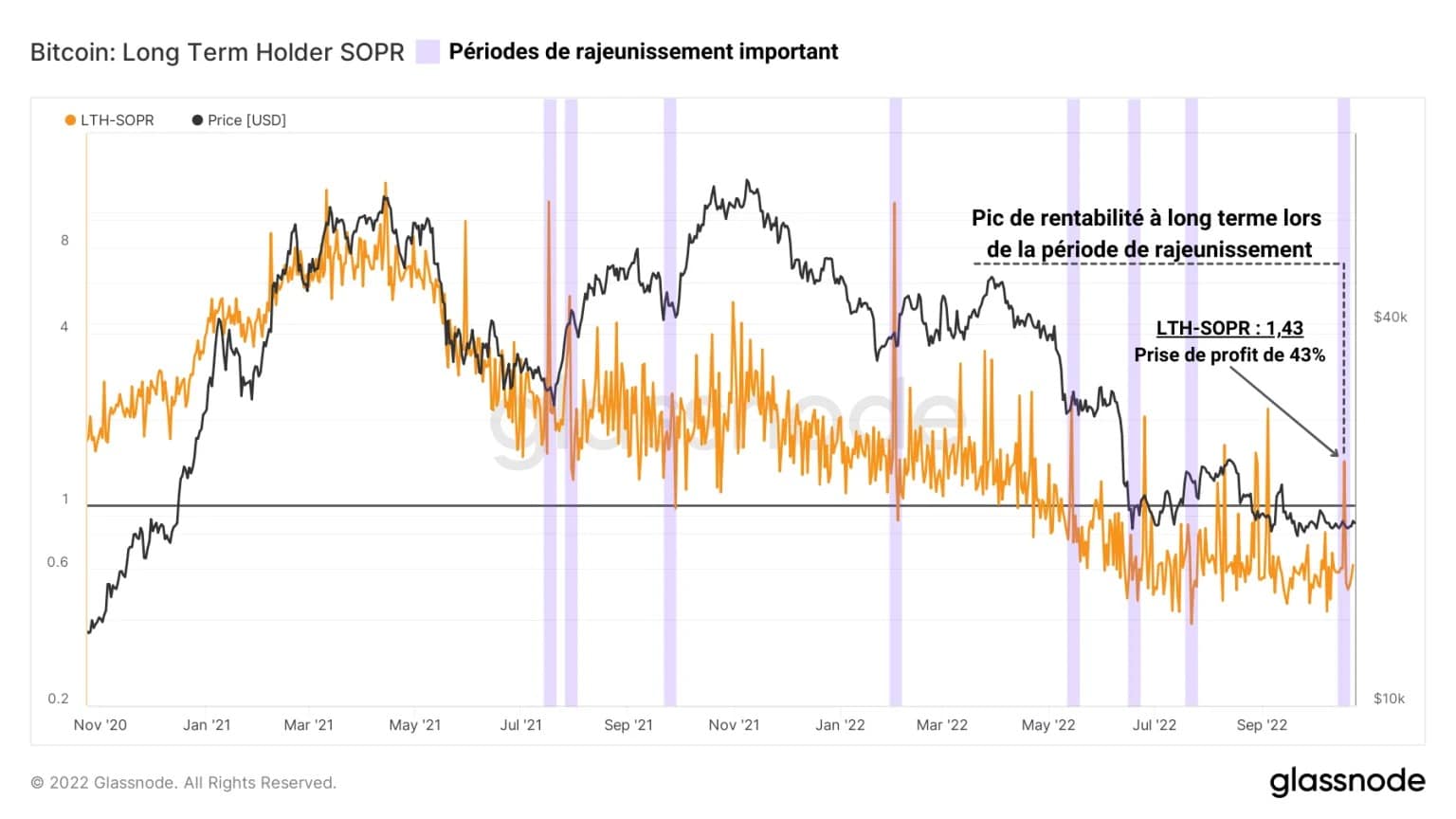

Poprzez pomiar wskaźnika rentowności rozchodu części starszych niż 155 dni (LTH-SOPR) można wykreślić zysk/stratę generowaną przez rozchód w danym okresie.

Wybierając okres 18 października ubiegłego roku, okazuje się, że wydane wówczas BTC zawierały zagregowane zyski na poziomie +43%, stawiając ich średnią bazę kosztową na poziomie około 11 000 dolarów.

Rysunek 8: LTH-SOPR

Ponownie, nie ma żadnych przesłanek, że te BTC zostały zdeponowane, a następnie sprzedane na giełdzie lub że zostały po prostu przeniesione w ramach reorganizacji portfela.

Ciekawe jest jednak to, że silne zyski są zabezpieczane przez te UTXO, które mają bazę kosztową bliską wielu celom posiadanym przez bardziej niedźwiedzich wśród nas.

Podsumowanie tej analizy on-chain

Ogólnie rzecz biorąc, dane z tego tygodnia wskazują, że pomimo bardzo niskiej zmienności i gwałtownego spadku cen BTC, pesymistyczny bias ma obecnie taką samą wagę jak optymistyczny bias.

Mimo że na rynkach instrumentów pochodnych panuje spekulacja, wolumen obrotu kontraktami terminowymi i stopa finansowania kontraktów bezterminowych nie wskazują na wyraźną tendencję.

Niemniej jednak, zmiana reżimu spekulacyjnego zachodząca w ciągu ostatniego roku sygnalizuje, że spekulanci preferują zabezpieczenie w postaci gotówki/stablecoinów w celu zaangażowania swoich pozycji, ograniczając ryzyko kaskadowej likwidacji.

Dzięki temu rynki instrumentów pochodnych mają zdrowszą strukturę spekulacyjną, co jest dość konstruktywne.

Ponadto, w ostatnim czasie miało miejsce godne uwagi wydanie BTC nabytych w latach 2018-2019 przez adresy posiadające od 1k do 10k BTC, przy średnim koszcie bazowym 11 000 USD, generując mnóstwo słów na Twitterze, ale w żaden sposób nie wpływając na stronniczość rynku, przynajmniej na razie.