– Os especuladores estão a limitar o risco?")

Com a baixa volatilidade do preço do Bitcoin (BTC), os especuladores nos mercados de derivados estão a ajustar o seu posicionamento para limitar o risco de liquidação. Além disso, um grande volume de BTC de 3-4 anos de idade foi gasto na terça-feira 18 de Outubro. Análise da situação na cadeia

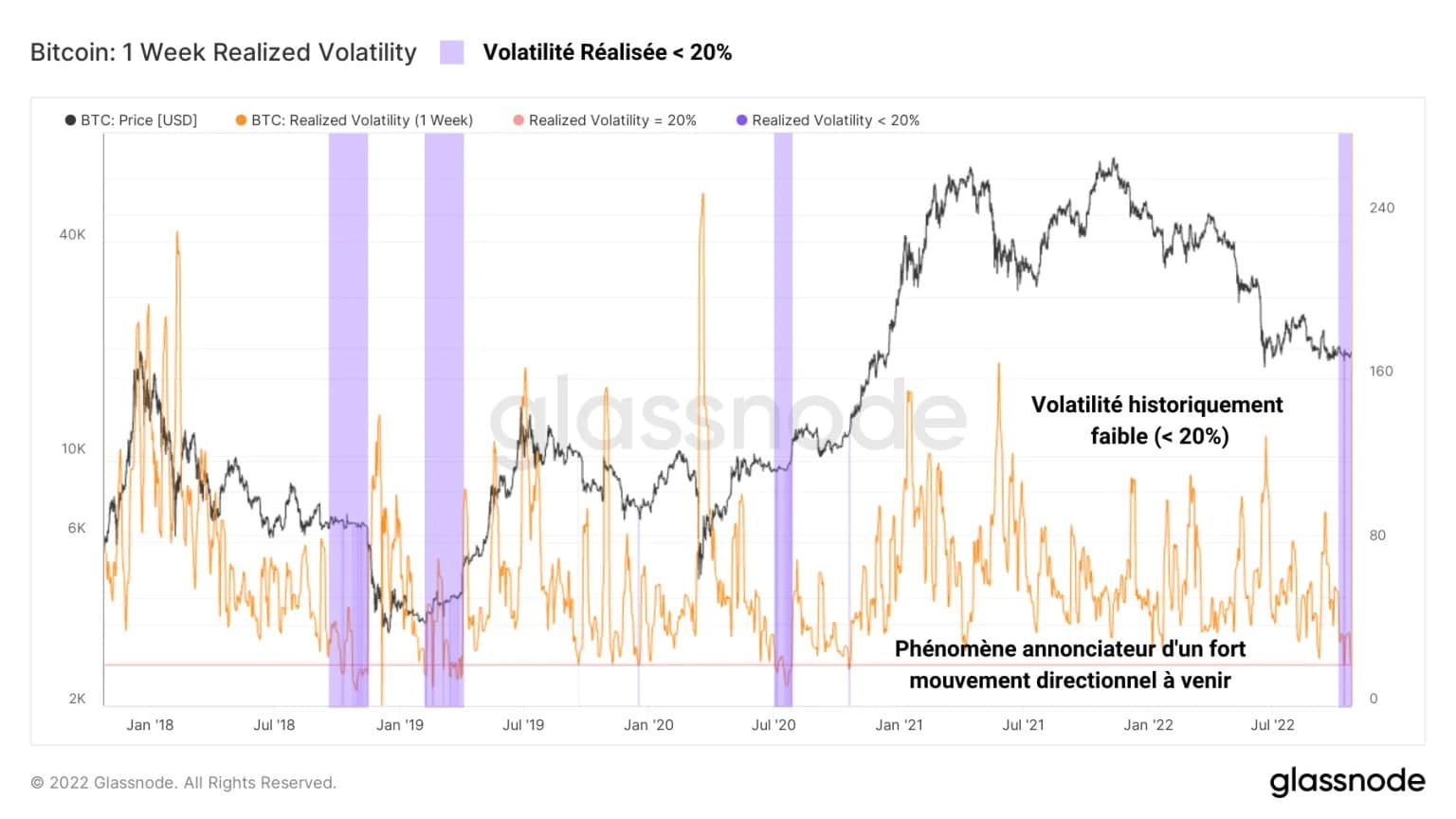

Volatilidade atinge recordes de baixa

A actual escuridão do mercado faz lembrar os acontecimentos de Setembro de 2015 e Novembro de 2019, uma vez que a volatilidade está a comprimir o preço do Bitcoin (BTC) para uma gama de preços cada vez mais reduzida.

Como os investidores e especuladores experientes sabem, quanto menor a volatilidade de um activo, mais a sua energia condensa, mais poderoso será o movimento direccional que se seguirá a esta consolidação.

Figura 1: Preço diário BTC

Embora o comportamento HODLing se esteja a aguentar e a pressão de venda esteja a diminuir nos mercados à vista, os mercados de derivados estão a mostrar uma especulação crescente, acompanhada por dinâmicas construtivas de gestão de risco.

Esta semana vamos avaliar:

- A actividade e o posicionamento dos participantes no mercado de derivados;

- Os gastos recentes dos antigos UTXOs, inactivos desde 2018-19.

Para compreender e compreender melhor a análise em cadeia, consulte o nosso podcast sobre o assunto:

Especuladores limitam o risco

Volatilidade é um indicador técnico, medindo a magnitude das mudanças no preço de BTC. Valores altos indicam que a variação do preço é muito alta, enquanto que valores baixos indicam que o preço está a estabilizar.

Actualmente abaixo dos 20%, a volatilidade é indicativa da sombria consolidação actual do BTC, que gastou mais de um menos entre $20.000 e $18.000. Só registou tais valores em ocasiões muito raras na história do mercado BTC.

- Em Setembro de 2015, a consolidação tinha sido interrompida de cima, desencadeando a corrida de touro de 2016-17 ;

Em Novembro de 2019, o preço foi quebrado por baixo, causando uma queda de 50% em poucas semanas.

Figura 2: BTC volatilidade semanal

Embora a dinâmica da oferta circulante e a distribuição de lucros/perdas não sejam transponíveis de um ciclo para o outro, é evidente que o preço BTC está à beira de um grande movimento, cuja direcção permanece desconhecida.

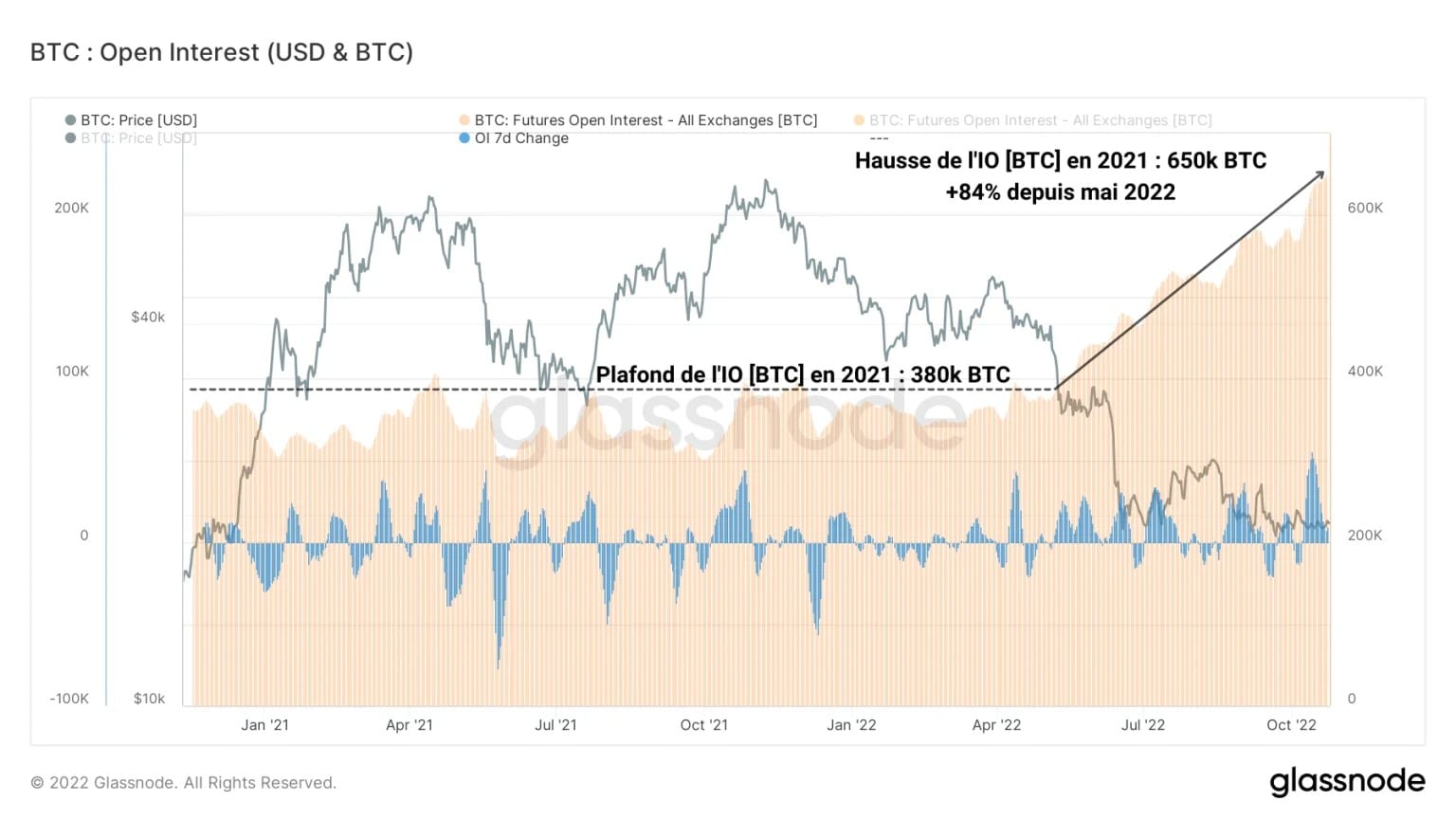

Embora os mercados à vista não nos permitam avaliar a potencial direcção futura do preço BTC, os mercados de derivados estão cheios de pistas que nos permitem pensar melhor.

O gráfico seguinte mostra o valor total (medido em BTC) atribuído aos futuros Bitcoin, chamado Open Interest (OI). Embora tenha permanecido entre 300k BTC e 380k BTC durante 2021, a OI iniciou, desde Maio de 2022, um novo impulso ascendente.

Figura 3: Interesse aberto denominado em BTC

Como sinal de que o interesse especulativo em BTC está a crescer apesar da adversidade do mercado de ursos, OI aumentou quase 80% desde Maio, atingindo hoje um novo ATH de 650k BTC.

A especulação nunca foi tão forte, apesar de uma deterioração histórica dos preços e de componentes macroeconómicos que são, no mínimo, deletérios.

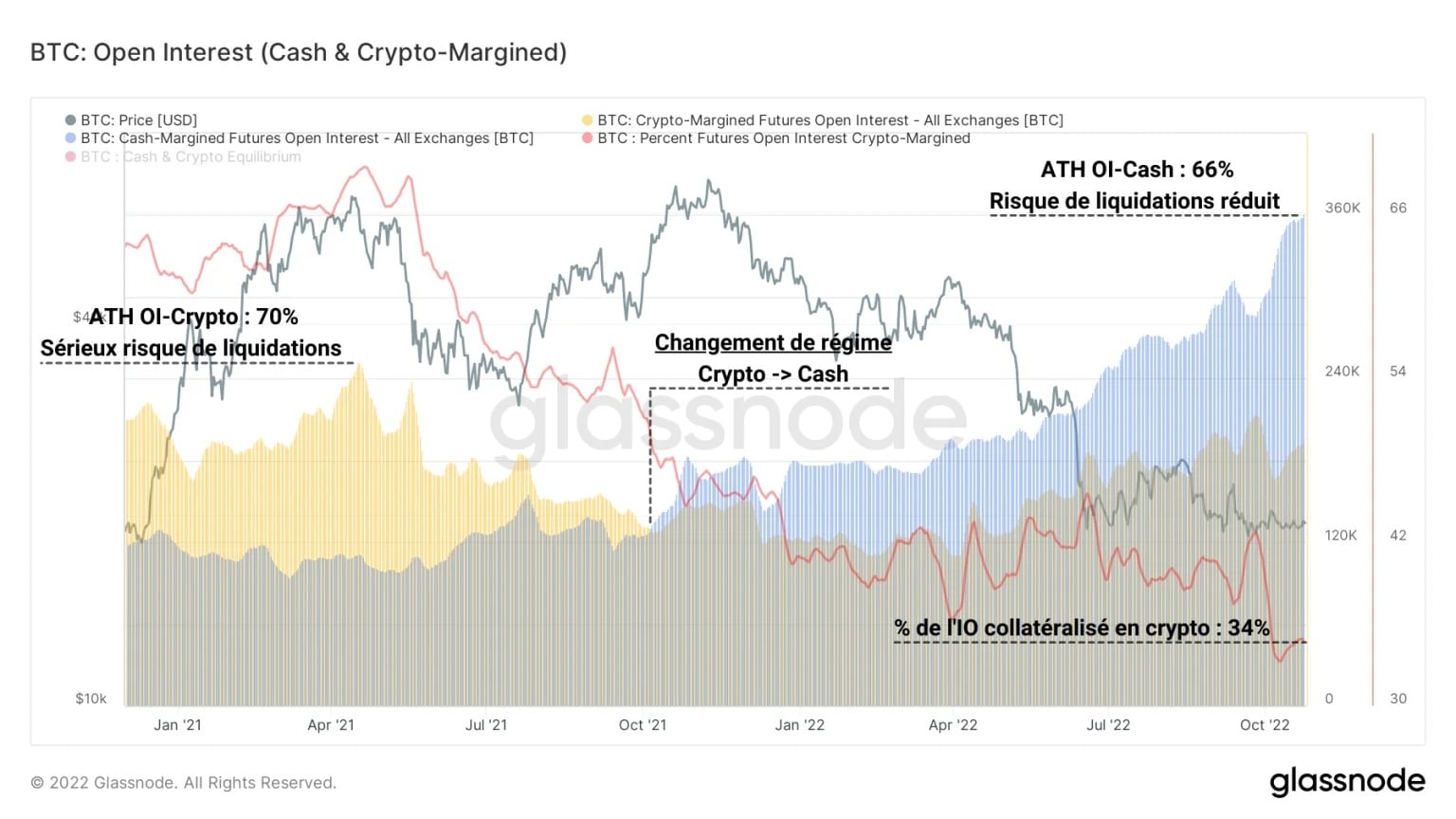

Após esta observação, podemos separar o OI em dois modos de colateralização:

- IO colateralizado em cripto (BTC ou ETH), que apresenta elevados riscos de liquidação durante as tendências de baixa mas rentabilidade extrema durante os mercados de touro;

- IO colateralizado em fiat (dinheiro ou moedas estáveis), que vem com um rácio de liquidação não afectado pelo valor do colateral, tornando-o menos propenso ao fecho forçado da posição.

Figura 4: Juros abertos colateralizados em cripto & Juros abertos colateralizados em dinheiro/moeda estável

enquanto o mercado de touro de 2020-21 foi marcado por um forte domínio da OI colateralizada em criptografia, pode notar-se que uma mudança de regime teve lugar durante o mês de Outubro de 2021.

Desde então, a OI com garantia em dinheiro tem dominado, um sinal de que os especuladores estão a adoptar um comportamento especulativo menos arriscado e uma gestão de risco mais medida. O actual ambiente especulativo é, portanto, mais saudável do que antes, apesar das entradas de capital significativas.

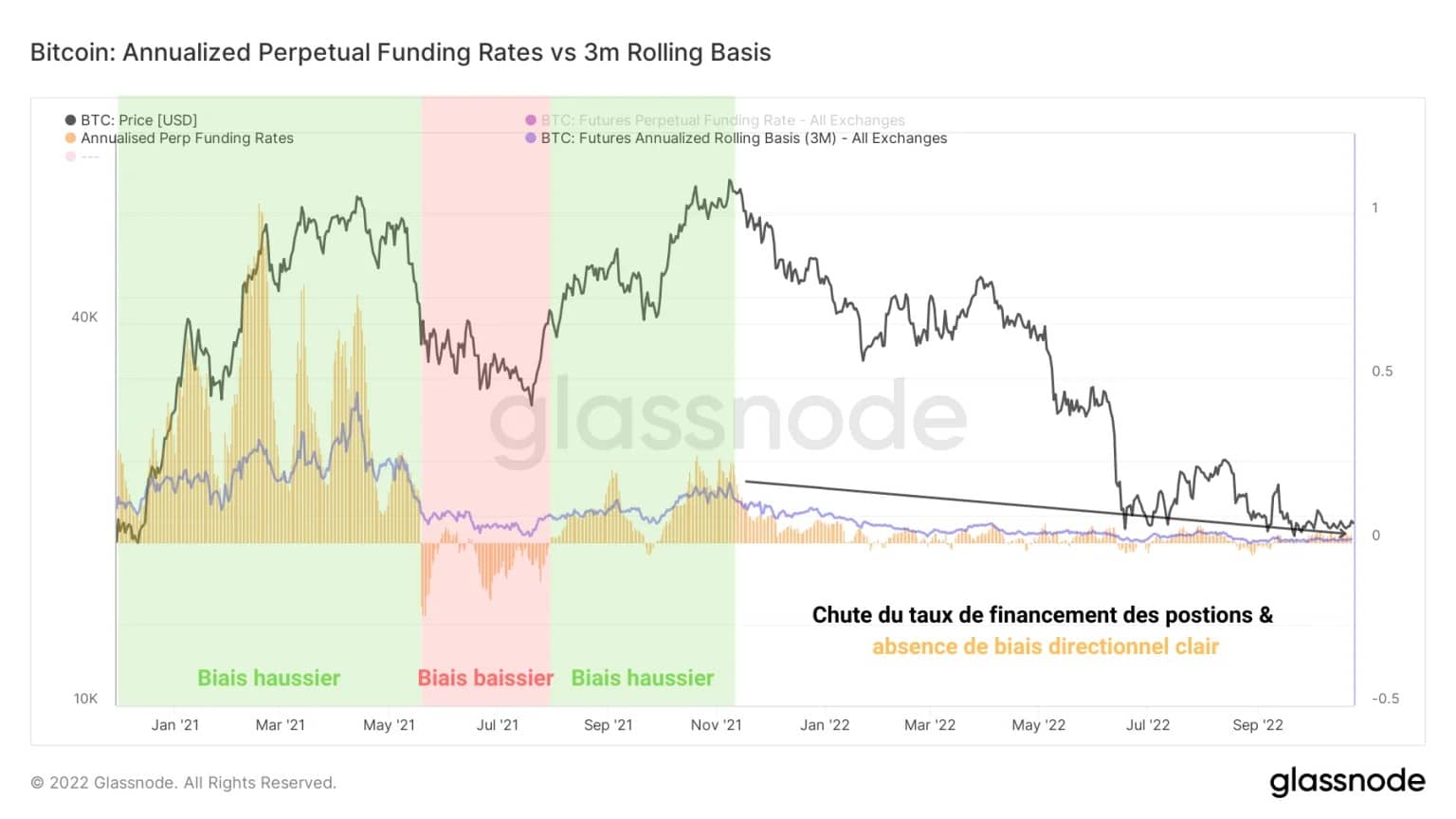

Se olharmos para a evolução da taxa de financiamento das posições de futuros (em amarelo), é actualmente impossível identificar uma clara tendência especulativa.

Figura 5: Taxa de financiamento semanal e anual para contratos perpétuos

De facto, em contraste com a forte tendência de alta ou baixa verificada em 2020-21, a queda na taxa de financiamento desde Novembro de 2021 não fornece quaisquer pistas que valha a pena perseguir.

Contratando cada vez mais fortemente, as amplitudes do indicador são tão pequenas que actualmente pairam em torno da sua média anual (em azul), com valores que oscilam entre +0,05% e -0,05%.

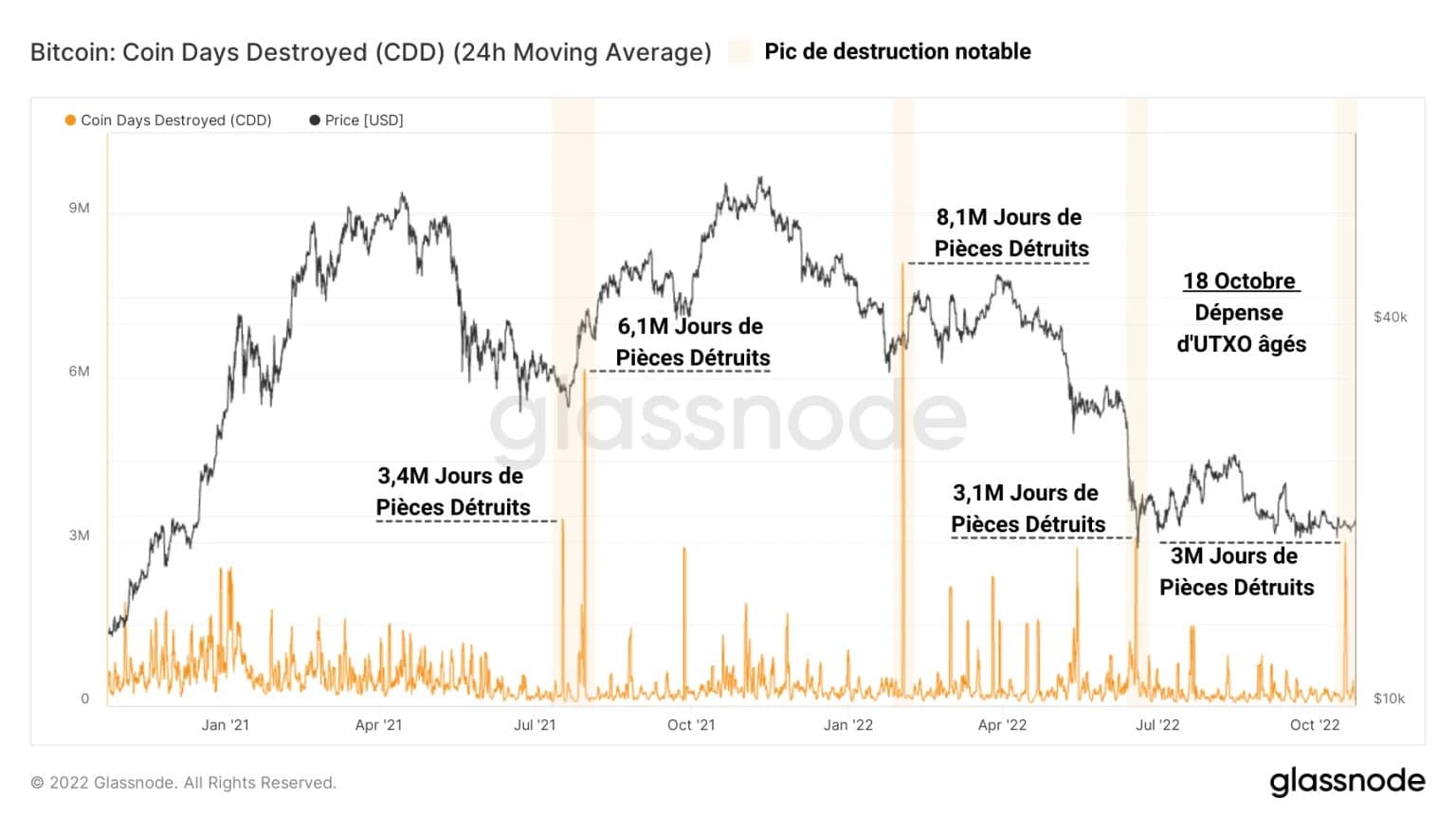

Uma despesa notável da antiga UTXO

O outro assunto desta análise é o recente gasto de mais de 3.000 BTC com pelo menos 3 anos de idade, que ocorreu na terça-feira 18 de Outubro.

À primeira vista, um pico de destruição em Coin Days (CD) foi gravado nesta data. Num total de mais de 3 milhões de Dias da Moeda destruídos, este pico é comparável aos que foram criados em Setembro de 2021 (ricochetear a marca de 30.000 dólares) e Julho de 2022 (ricochetear a marca de 20.000 dólares).

Embora estes picos não promovessem uma tendência significativa de baixa, não é possível determinar se esta despesa do antigo UTXO terá um impacto real no preço a curto prazo.

Figura 6: Dias de Moeda Destruída

A mensagem aqui é que uma quantidade significativa de UTXO antigo foi gasta, mas não há indicação de que estes BTC tenham sido vendidos. Podem ter sido simplesmente transferidos para outra carteira, de um jogador diferente, ou mesmo para o mesmo dono.

Observando a vivacidade do UTXO, é possível avaliar até que ponto um pico de destruição em Coin Days (CD) afecta o comportamento global de poupança/gastos da rede.

Esta métrica é obtida dividindo os JPs destruídos durante um determinado período pelo total de JPs criados pela rede desde o seu início. Assim, podemos comparar o comportamento de despesa num dado momento com a sua tendência histórica global.

A queda visível na vivacidade desde Setembro de 2021 diz-nos que, em geral, são criados mais JP do que destruídos. Isto significa que o comportamento de poupança está mais presente do que o comportamento de despesa.

Figura 7: Vivacidade do BTC

Dito isto, em algumas ocasiões, o aumento espontâneo da vivacidade assinala um notável pico na destruição de JP (mostrado em roxo), embora não desafie a tendência a longo prazo na métrica.

Esta despesa é relativamente pequena dado o processo de maturação em grande escala do UTXO na cadeia e não indica uma mudança estrutural significativa.

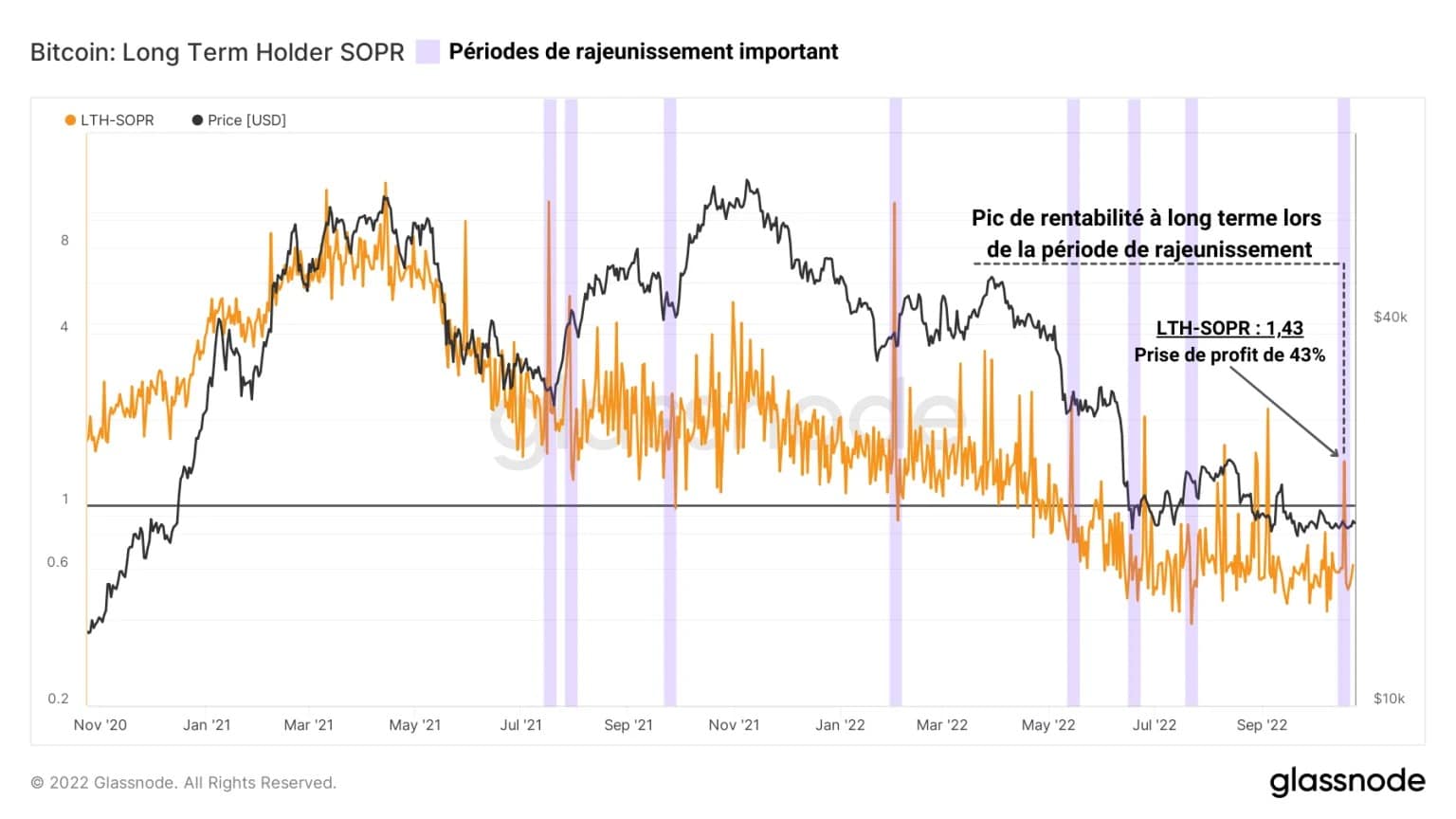

Ao medir o rácio de rentabilidade das despesas de partes com mais de 155 dias (LTH-SOPR), é possível traçar o lucro/perda gerado pelas despesas durante um determinado período.

Seleccionando o período de 18 de Outubro do ano passado, parece que o BTC passou nessa altura a conter lucros agregados de +43%, colocando a sua base de custos médios em cerca de $11.000,

Figura 8: LTH-SOPR

Mais uma vez, não há indicação de que estes BTC tenham sido depositados e depois vendidos numa bolsa ou que tenham sido simplesmente transferidos numa reorganização da carteira.

No entanto, é interessante saber que estes UTXOs estão a cobrir fortes lucros, que têm uma base de custos próxima de muitos dos alvos detidos pelos mais em baixa entre nós.

Resumo desta análise na cadeia

Globalmente, os dados desta semana indicam que apesar de uma volatilidade muito baixa e uma contracção acentuada dos preços BTC, o enviesamento pessimista tem actualmente tanto peso como o enviesamento optimista.

Embora haja especulação nos mercados de derivados, os volumes de negociação dos contratos de futuros e a taxa de financiamento dos contratos perpétuos não indicam um claro enviesamento.

Dito isto, a mudança de regime especulativo em curso ao longo do ano passado sinaliza que os especuladores favorecem as garantias em numerário/coisa estável para comprometerem as suas posições, limitando o risco de liquidação em cascata.

Isto proporciona aos mercados de derivados uma estrutura especulativa mais saudável, o que é bastante construtivo.

Além disso, um gasto notável de BTC adquirido entre 2018 e 2019 por endereços com BTC entre 1k e 10k, a um custo médio de base de $11.000 teve lugar recentemente, gerando muitas palavras no Twitter, mas de forma alguma impactando o enviesamento do mercado, pelo menos por agora.