– Omezují spekulanti riziko?")

S nízkou volatilitou ceny bitcoinu (BTC) spekulanti na trzích s deriváty upravují své pozice, aby omezili riziko likvidace. Kromě toho byl v úterý 18. října utracen velký objem 3-4 roky starých BTC. Analýza situace v řetězci

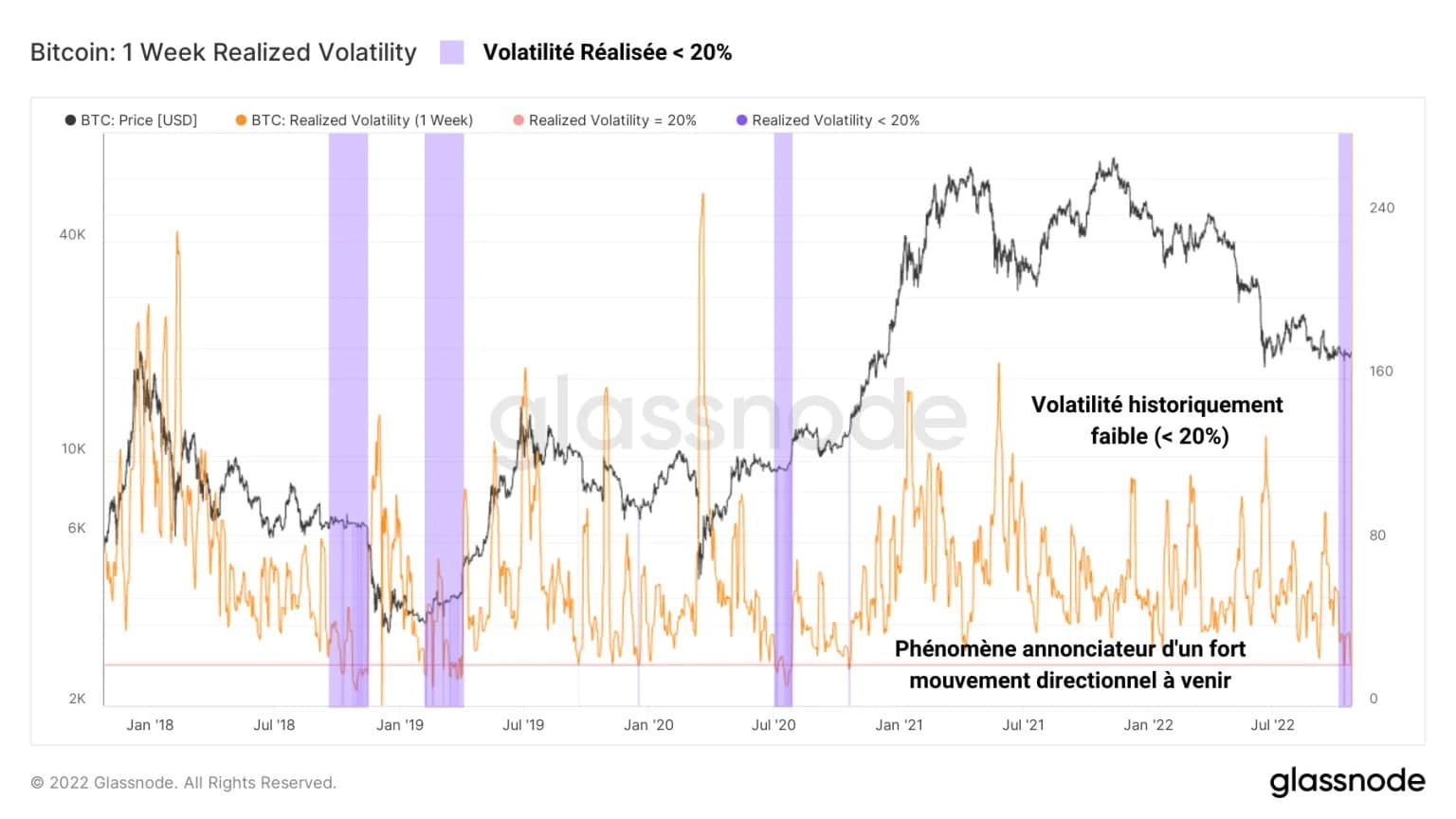

Volatilita dosáhla rekordních minim

Současná sklíčenost trhu připomíná události ze září 2015 a listopadu 2019, protože volatilita stlačuje cenu Bitcoinu (BTC) do stále se zmenšujícího cenového rozpětí.

Jak zkušení investoři a spekulanti vědí, čím nižší je volatilita aktiva, tím více se jeho energie zkondenzuje a tím silnější je směrový pohyb, který bude následovat po této konsolidaci.

Obrázek 1: Denní cena BTC

Zatímco na spotových trzích se chování HODLingu drží a prodejní tlak se snižuje, na derivátových trzích se projevuje rostoucí spekulace doprovázená konstruktivní dynamikou řízení rizik.

Tento týden budeme hodnotit:

- Činnost a umístění účastníků trhu s deriváty;

- Nedávné výdaje starých UTXO, neaktivních od roku 2018-19.

Chcete-li lépe pochopit a porozumět analýze v řetězci, podívejte se na náš podcast na toto téma:

Spekulanti omezují riziko

Volatilita je technický ukazatel, který měří velikost změn ceny BTC. Vysoké hodnoty naznačují, že změna ceny je velmi vysoká, zatímco nízké hodnoty naznačují, že se cena stabilizuje.

Volatilita, která je v současnosti pod 20 %, svědčí o chmurné současné konsolidaci BTC, který strávil více než jeden mínus mezi 20 000 a 18 000 dolary. Takové hodnoty zaznamenal v historii trhu BTC jen ve velmi vzácných případech.

- V září 2015 došlo k prolomení konsolidace shora, čímž se spustil býčí růst v letech 2016-17 ;

- V listopadu 2019 došlo k jeho prolomení zespodu, což způsobilo pokles ceny o 50 % během několika týdnů.

Obrázek 2: Týdenní volatilita BTC

Ačkoli dynamiku nabídky v oběhu a rozdělení zisků/ztrát nelze přenést z jednoho cyklu poklesu do druhého, je zřejmé, že cena BTC je na vrcholu významného pohybu, jehož směr zůstává neznámý.

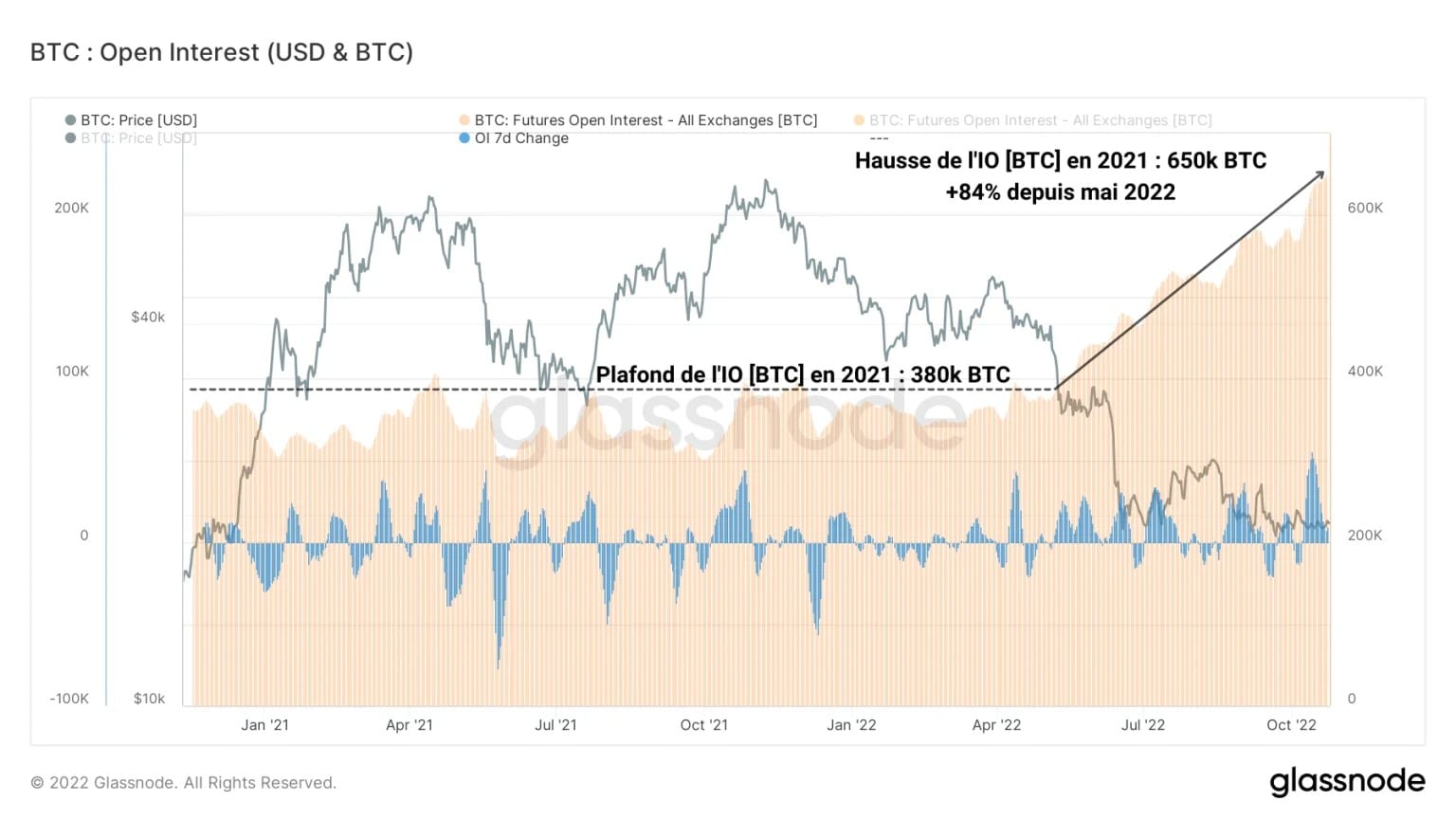

Zatímco spotové trhy nám neumožňují odhadnout potenciální budoucí směr ceny BTC, derivátové trhy jsou plné vodítek, která nám umožňují uvažovat dále.

Následující graf ukazuje celkovou hodnotu (měřenou v BTC) přidělenou futures na bitcoin, tzv. otevřený zájem (OI). Zatímco v průběhu roku 2021 se pohyboval mezi 300 a 380 tisíci BTC, od května 2022 začal OI znovu stoupat.

Obrázek 3: Otevřený zájem denominovaný v BTC

Na znamení toho, že spekulativní zájem o BTC roste i přes nepřízeň medvědího trhu, vzrostl OI od května o téměř 80 % a dnes dosáhl nové ATH ve výši 650 tisíc BTC.

Spekulace nikdy nebyly tak silné, a to navzdory historickému poklesu cen a makroekonomickým faktorům, které jsou přinejmenším škodlivé.

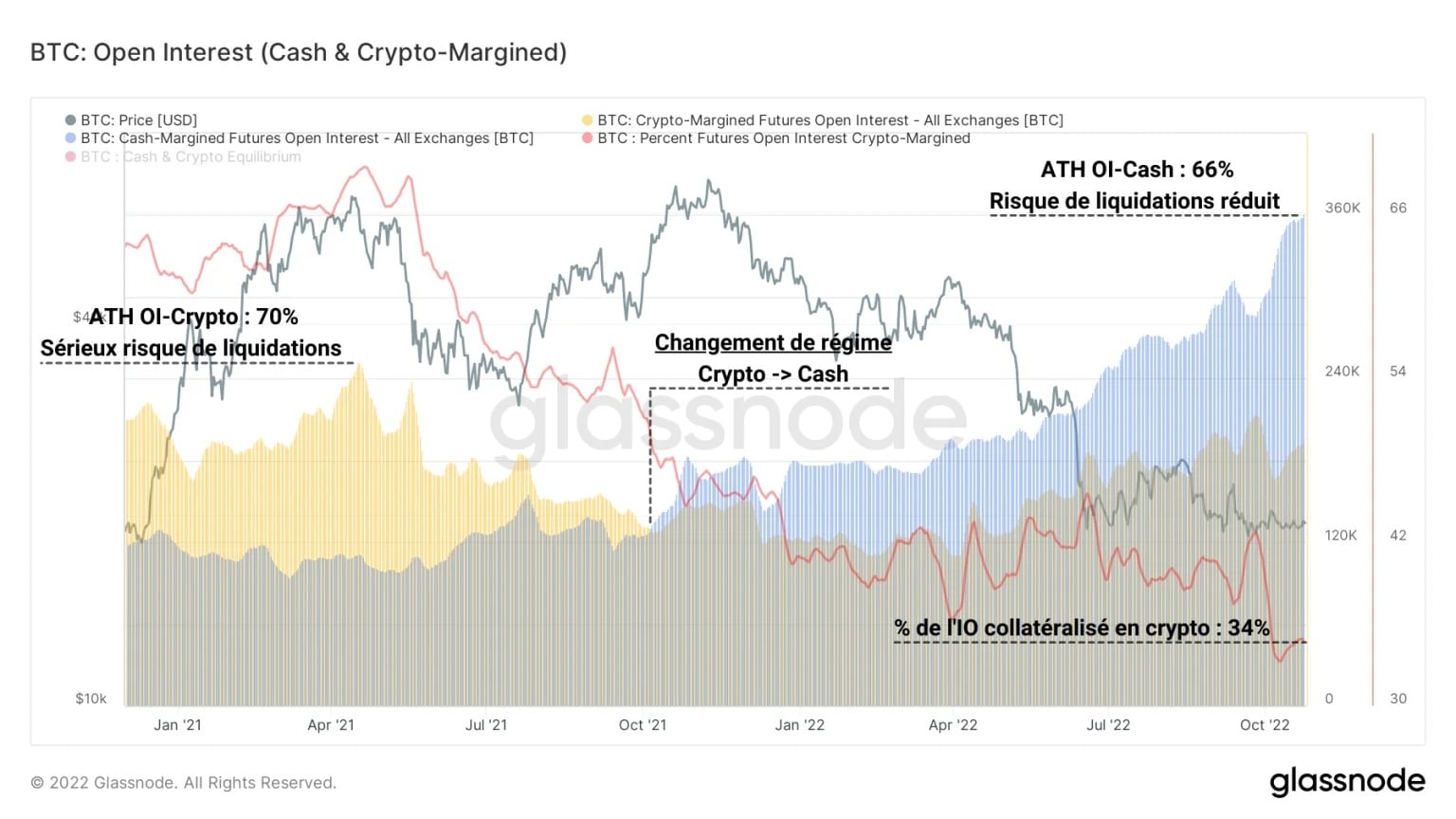

Na základě tohoto zjištění můžeme rozdělit OI na dva způsoby zajištění:

- IO zajištěné kryptoměnami (BTC nebo ETH), což představuje vysoké riziko likvidace během medvědích trendů, ale extrémní ziskovost během býčích trhů;

- IO zajištěné fiat (hotovostí nebo stablecoiny), které má likvidační poměr neovlivněný hodnotou kolaterálu, takže je méně náchylné k nucenému uzavření pozice.

Obrázek 4: Otevřený úrok zajištěný v krypto & Otevřený úrok zajištěný v hotovosti/stablecoinu

Zatímco býčí trh v letech 2020-21 se vyznačoval silnou dominancí zajištěných OI na kryptoměnách, lze konstatovat, že během října 2021 došlo ke změně režimu.

Od té doby převažuje OI zajištěná hotovostí, což je známkou toho, že spekulanti se chovají méně riskantně a řídí riziko uvážlivěji. Současné spekulativní prostředí je tedy zdravější než dříve, a to i přes značný příliv kapitálu.

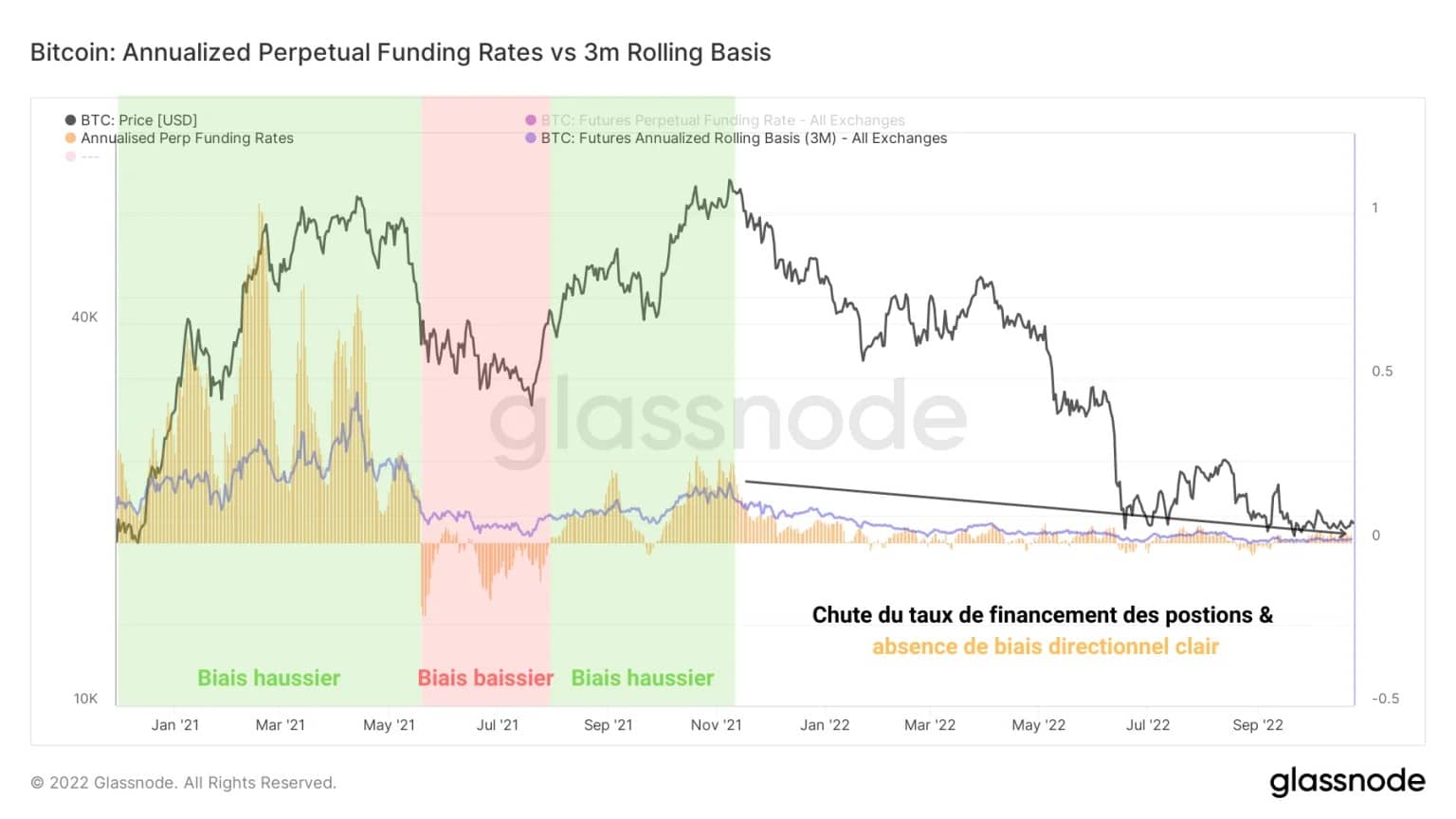

Pokud se podíváme na vývoj míry financování futures pozic (žlutě), nelze v současné době identifikovat jasnou spekulativní tendenci.

Obrázek 5: Týdenní a roční míra financování pro trvalé smlouvy

Na rozdíl od silných býčích nebo medvědích tendencí, které byly pozorovány v letech 2020-21, totiž pokles míry financování od listopadu 2021 neposkytuje žádné vodítko, které by stálo za to sledovat.

Amplitudy ukazatele, které se stále silněji snižují, jsou tak malé, že se v současné době pohybují kolem svého ročního průměru (modře) a jejich hodnoty oscilují mezi +0,05 % a -0,05 %.

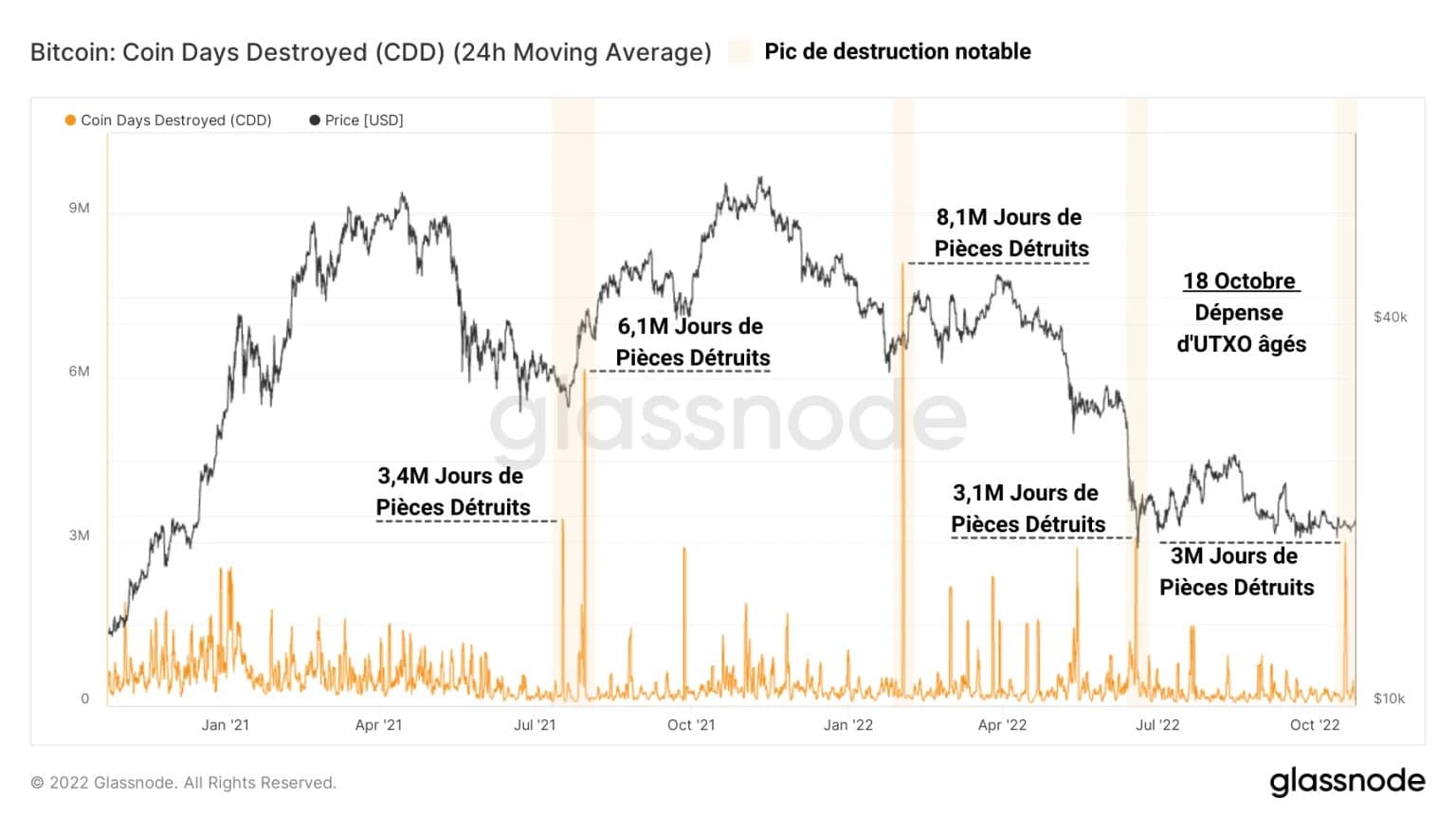

Významné výdaje bývalého UTXO

Dalším předmětem této analýzy je nedávná útrata více než 3 000 BTC starých nejméně 3 roky, ke které došlo v úterý 18. října.

Na první pohled je patrné, že v tento den byl zaznamenán prudký nárůst počtu zničených mincí (CD). S celkovou hodnotou přes 3 miliony zničených mincovních dnů je tento spike srovnatelný s těmi, které vznikly v září 2021 (odraz od hranice 30 000 USD) a v červenci 2022 (odraz od hranice 20 000 USD).

Přestože tyto výkyvy nepodpořily výraznou medvědí tendenci, není možné určit, zda tyto výdaje starého UTXO budou mít v blízké době reálný dopad na cenu.

Obrázek 6: Zničené dny mincí

Zprávou je, že bylo utraceno značné množství starých UTXO, ale nic nenasvědčuje tomu, že by tyto BTC byly prodány. Mohly být jednoduše převedeny do jiné peněženky, od jiného hráče nebo dokonce od stejného majitele.

Pozorováním živosti UTXO je možné posoudit, do jaké míry ovlivňuje nárůst destrukce mincovních dnů (CD) celkové chování sítě při spoření a utrácení.

Tato metrika se získá vydělením počtu zničených JP za dané období celkovým počtem JP vytvořených sítí od jejího vzniku. Můžeme tak porovnat chování výdajů v daném čase s jejich celkovým historickým vývojem.

Viditelný pokles živosti od září 2021 vypovídá o tom, že celkově je více JP vytvořeno než zničeno. To znamená, že spořivé chování je přítomno více než chování výdajové.

Obrázek 7: Živost BTC

V některých případech však spontánní nárůst živosti signalizuje výrazný nárůst destrukce JP (znázorněno fialovou barvou), ačkoli nezpochybňuje dlouhodobý trend této metriky.

Tento výdaj je vzhledem k rozsáhlému procesu zrání UTXO v řetězci poměrně malý a nenaznačuje významnou strukturální změnu.

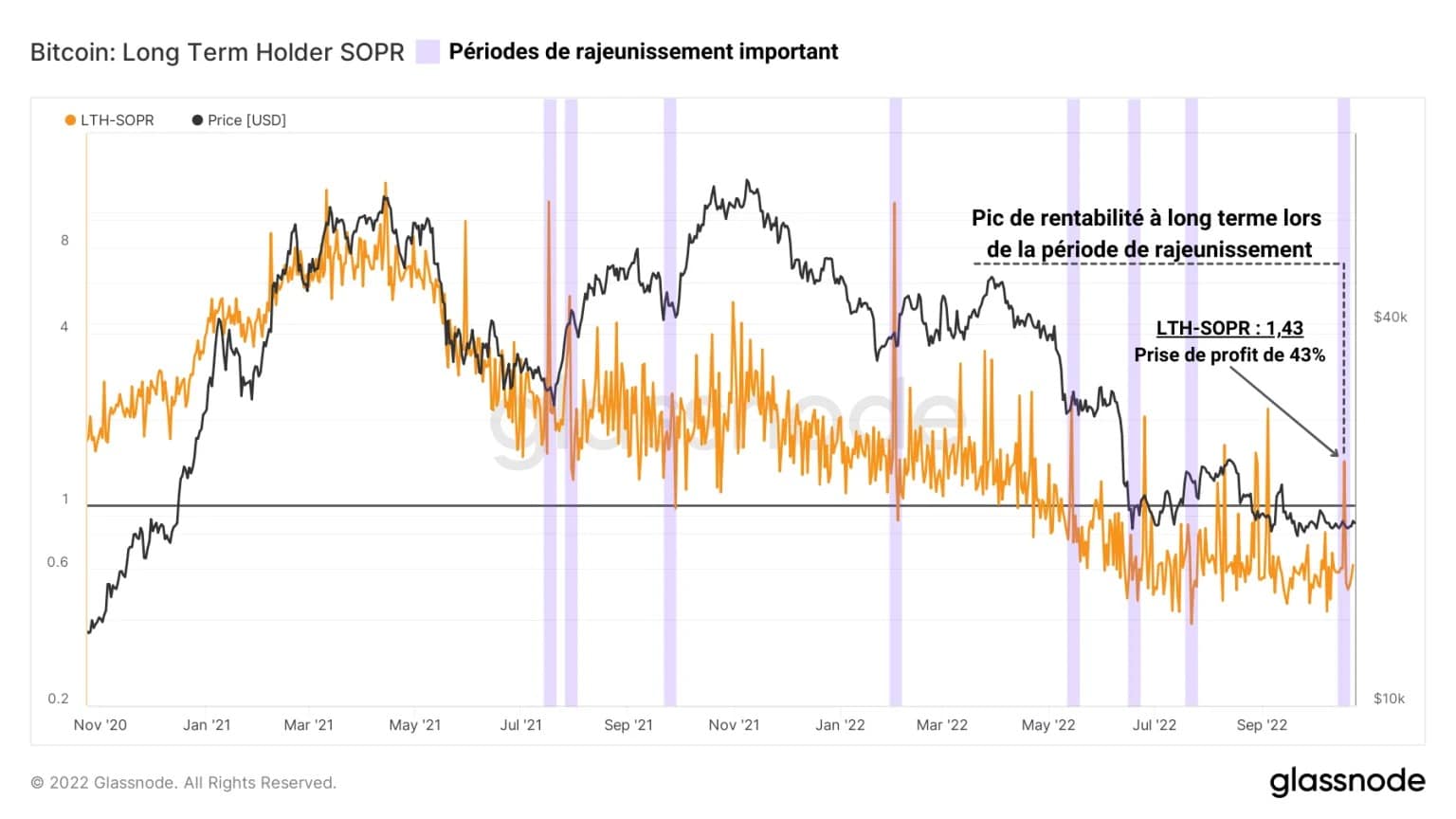

Měřením poměru ziskovosti výdajů na díly starší 155 dnů (LTH-SOPR) je možné vykreslit zisk/ztrátu generovanou výdaji za dané období.

Při výběru období od 18. října loňského roku se zdá, že BTC utracené v té době obsahovaly souhrnný zisk +43 %, čímž se jejich průměrná nákladová základna pohybovala kolem 11 000 USD.

Obrázek 8: LTH-SOPR

Opět nic nenasvědčuje tomu, že by tyto BTC byly uloženy a následně prodány na burze nebo že by byly jednoduše převedeny v rámci reorganizace portfolia.

Je však zajímavé vědět, že silné zisky jsou zajištěny těmito UTXO, které mají nákladovou základnu blízkou mnoha cílům, které drží ti medvědí z nás.

Shrnutí této analýzy na řetězci

Celkově údaje z tohoto týdne naznačují, že navzdory velmi nízké volatilitě a prudkému poklesu cen BTC má pesimistický sklon v současnosti stejnou váhu jako optimistický.

Přestože se na trzích s deriváty spekuluje, objemy obchodů s futures kontrakty a míra financování trvalých kontraktů nenaznačují jasnou tendenci.

Změna spekulativního režimu, která probíhá v posledním roce, však signalizuje, že spekulanti dávají přednost hotovostnímu/stablecoinovému kolaterálu, aby se zavázali ke svým pozicím, což omezuje riziko kaskádové likvidace.

To poskytuje trhům s deriváty zdravější spekulativní strukturu, která je poměrně konstruktivní.

Kromě toho nedávno došlo k pozoruhodnému utrácení BTC získaných v letech 2018 až 2019 adresami s 1k až 10k BTC, s průměrnou základní cenou 11 000 USD, což vyvolalo spoustu slov na Twitteru, ale nijak neovlivnilo tržní tendenci, alespoň prozatím.