– Beperken speculanten het risico?")

Met de lage volatiliteit van de koers van Bitcoin (BTC) passen speculanten op de derivatenmarkten hun positionering aan om het liquidatierisico te beperken. Bovendien werd op dinsdag 18 oktober een grote hoeveelheid 3 tot 4 jaar oude BTC uitgegeven. Analyse van de situatie in de keten

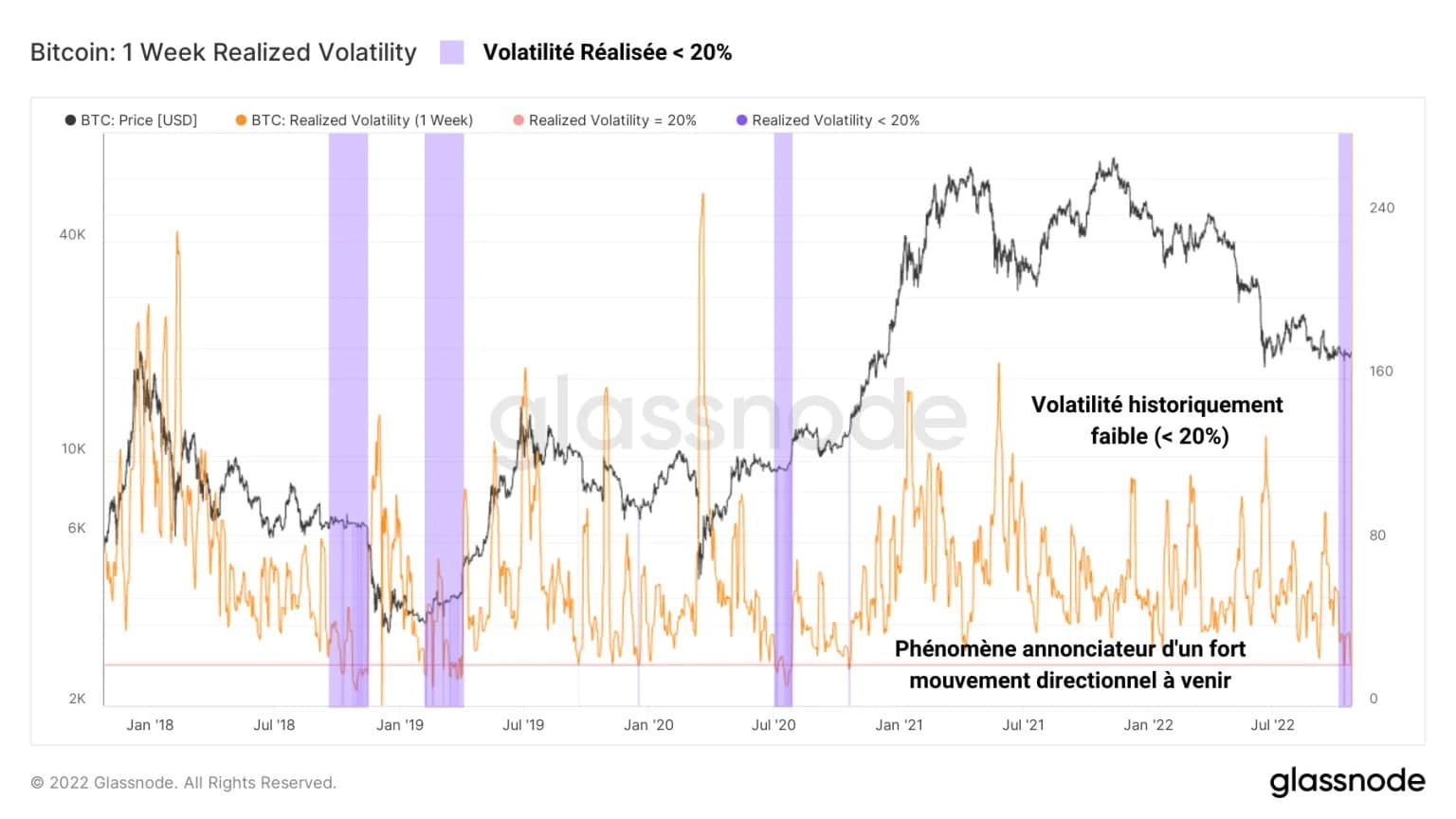

Volatiliteit raakt recordlaagte

De huidige markt somberheid doet denken aan de gebeurtenissen van september 2015 en november 2019, nu de volatiliteit de prijs van Bitcoin (BTC) in een steeds kleiner wordende prijsrange drukt.

Zoals ervaren beleggers en speculanten weten: hoe lager de volatiliteit van een activum, hoe meer de energie ervan condenseert, hoe krachtiger de directionele beweging die op deze consolidatie zal volgen.

Figure 1: BTC daily price

Terwijl het HODL-gedrag standhoudt en de verkoopdruk op de spotmarkten afneemt, vertonen de derivatenmarkten een toenemende speculatie, die gepaard gaat met een constructieve dynamiek van risicobeheer.

Deze week beoordelen we:

- De activiteit en positionering van deelnemers aan de derivatenmarkt;

- De recente uitgaven van oude UTXO’s, slapend sinds 2018-19.

Om on-chain analyse beter te begrijpen en te begrijpen, bekijk onze podcast over dit onderwerp:

Volatiliteit is een technische indicator die de omvang van veranderingen in de prijs van BTC meet. Hoge waarden geven aan dat de prijsverandering zeer groot is, terwijl lage waarden aangeven dat de prijs zich stabiliseert.

De volatiliteit ligt momenteel onder de 20% en is tekenend voor de sombere huidige consolidatie van BTC, dat meer dan een min tussen $20.000 en $18.000 heeft doorgebracht. Het heeft alleen in zeer zeldzame gevallen in de geschiedenis van de BTC-markt dergelijke waarden geregistreerd.

- In september 2015 was de consolidatie van bovenaf doorbroken, waardoor de bull run van 2016-17 op gang kwam;

- In november 2019 werd het van onderen gebroken, waardoor de koers in een paar weken tijd met 50% daalde.

Figuur 2: wekelijkse volatiliteit BTC

Hoewel de dynamiek van het circulerende aanbod en de winst/verliesverdeling niet overdraagbaar zijn van de ene neerwaartse cyclus naar de volgende, is het duidelijk dat de BTC-prijs aan de vooravond staat van een grote beweging, waarvan de richting onbekend blijft.

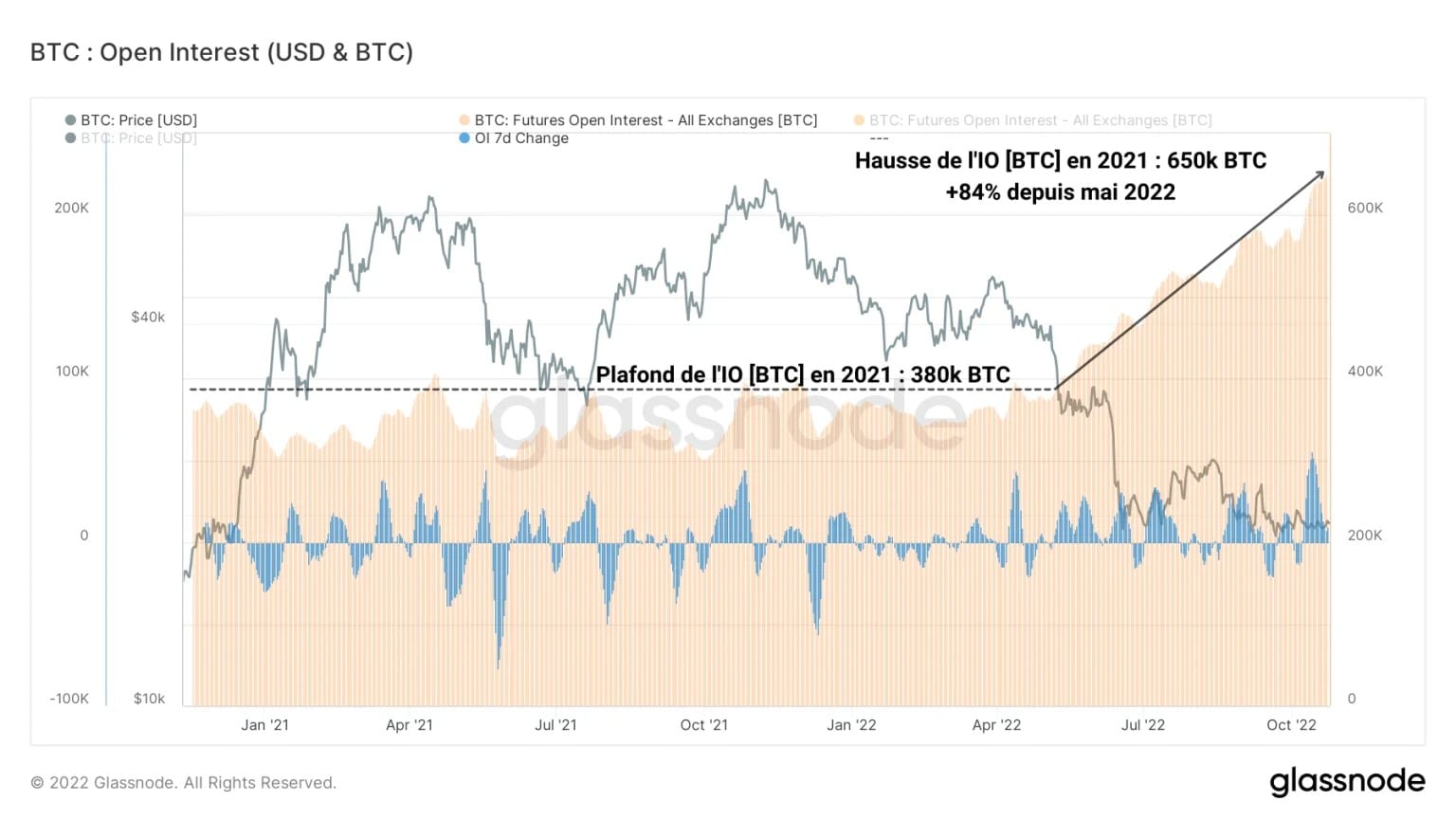

Terwijl de spotmarkten ons niet in staat stellen de potentiële toekomstige richting van de BTC-prijs in te schatten, zitten de derivatenmarkten vol aanwijzingen die ons in staat stellen verder te denken.

De volgende grafiek toont de totale waarde (gemeten in BTC) toegewezen aan Bitcoin futures, genaamd Open Interest (OI). Terwijl het gedurende 2021 tussen 300k BTC en 380k BTC bleef, is de OI sinds mei 2022 aan een nieuw opwaarts momentum begonnen.

Figure 3: Open interest denominated in BTC

Als teken dat de speculatieve belangstelling voor BTC groeit ondanks de tegenspoed van de berenmarkt, is de OI sinds mei met bijna 80% gestegen en bereikte vandaag een nieuwe ATH van 650k BTC.

De speculatie is nog nooit zo sterk geweest, ondanks een historische prijsverslechtering en macro-economische componenten die op zijn zachtst gezegd schadelijk zijn.

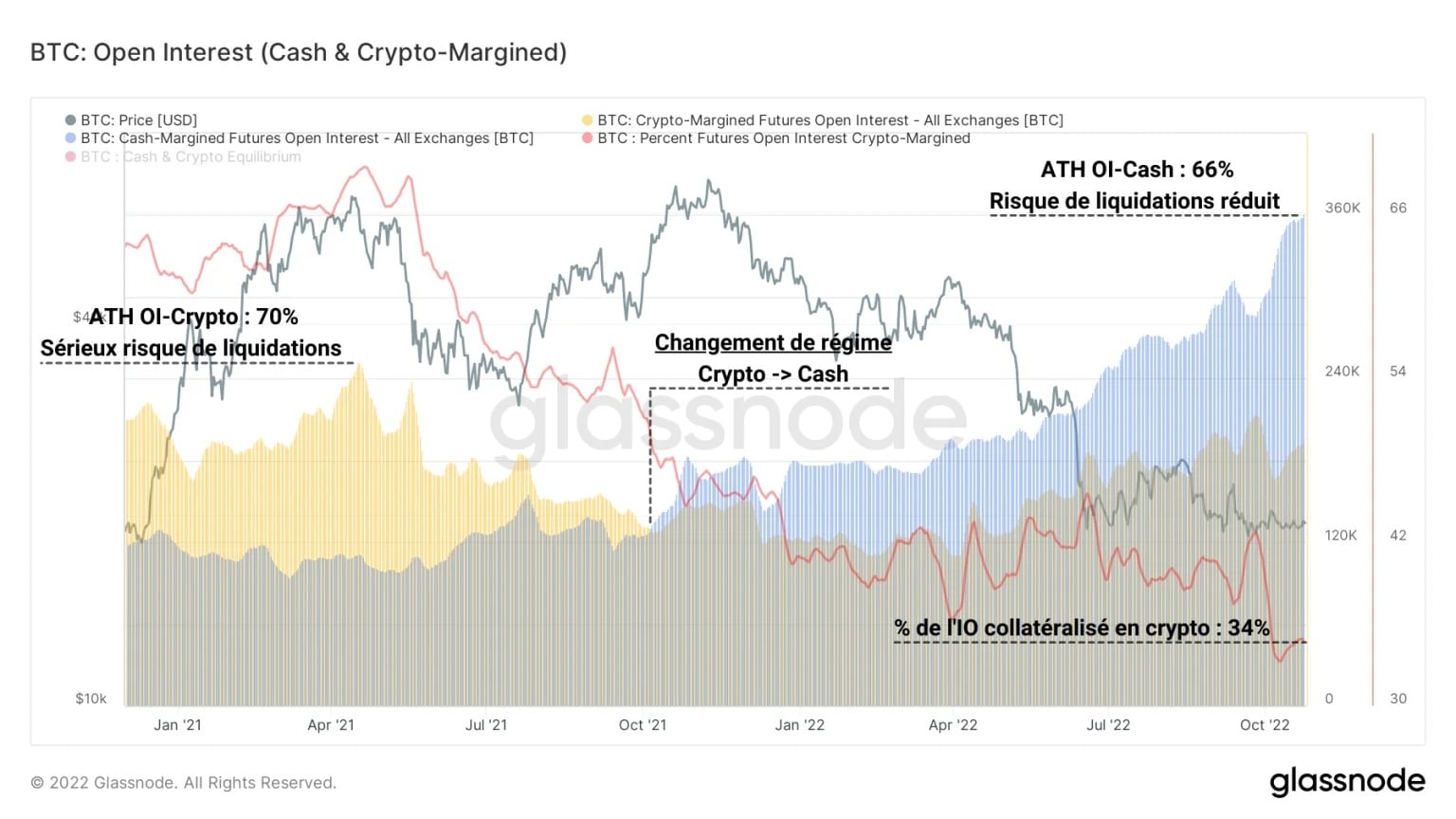

Volgens deze observatie kunnen we de OI scheiden in twee zekerheidsvormen:

- IO met onderpand in crypto (BTC of ETH), wat hoge liquidatierisico’s met zich meebrengt tijdens bearish trends maar extreme winstgevendheid tijdens bull markten;

- IO in fiat (cash of stablecoins), met een liquidatieratio die niet beïnvloed wordt door de waarde van het onderpand, waardoor het minder gevoelig is voor gedwongen sluiting van de positie.

Figuur 4: Open rente in onderpand gegeven in crypto & Open rente in onderpand gegeven in cash/stablecoin

terwijl de bullmarkt van 2020-21 werd gekenmerkt door een sterke dominantie van OI met onderpand in crypto, kan worden opgemerkt dat er in de loop van oktober 2021 een regimeverandering plaatsvond.

Sindsdien domineert OI met cash als onderpand, een teken dat speculanten minder risicovol speculatief gedrag en een meer gematigd risicobeheer hanteren. Het huidige speculatieve klimaat is dus gezonder dan voorheen, ondanks een aanzienlijke kapitaalinstroom.

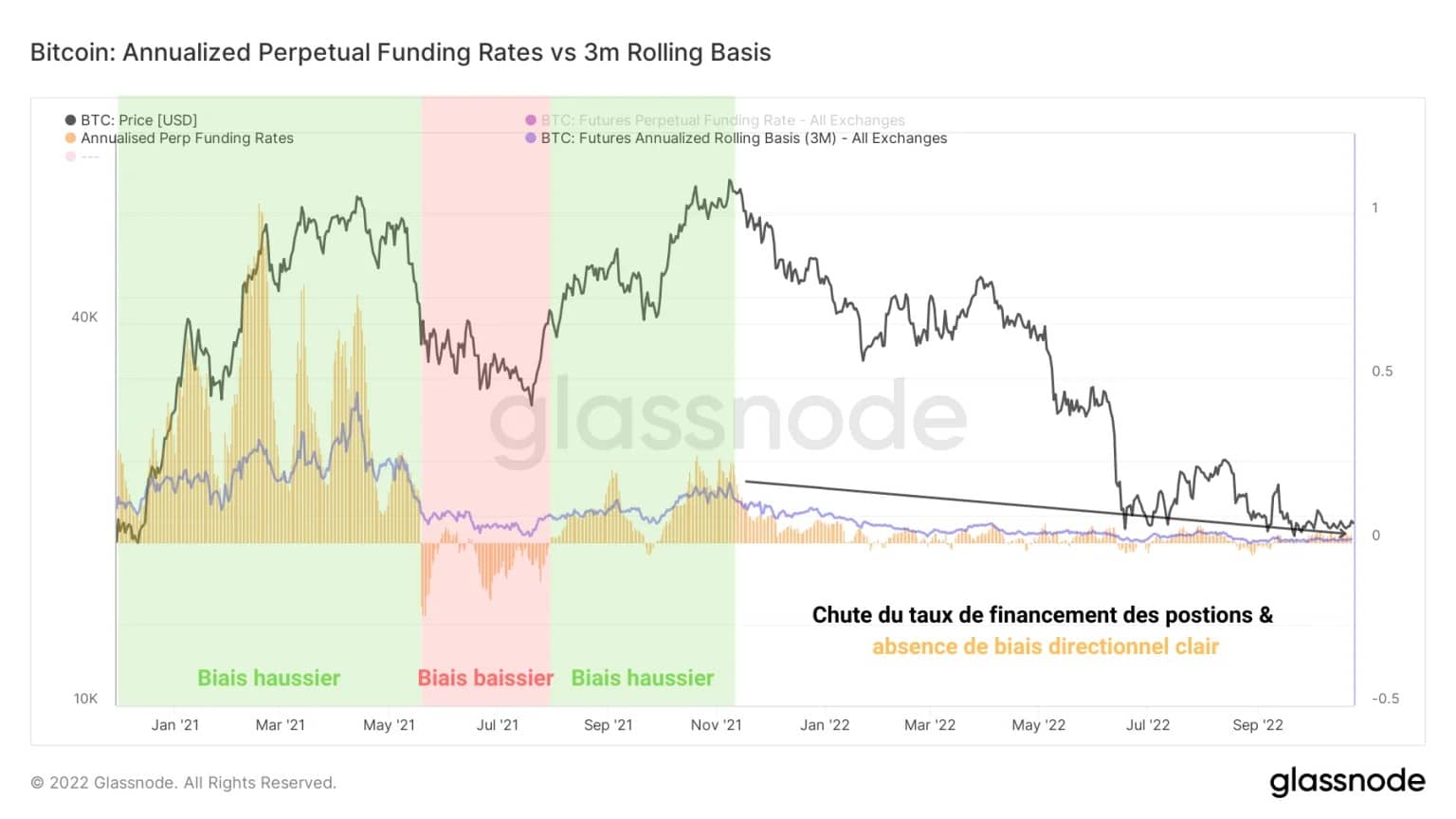

Als we kijken naar de ontwikkeling van de dekkingsgraad van futuresposities (in geel), is het momenteel onmogelijk een duidelijke speculatieve tendens vast te stellen.

Figuur 5: Wekelijks en jaarlijks financieringspercentage voor eeuwigdurende contracten

In tegenstelling tot de sterke stijgende of dalende tendensen in 2020-21 biedt de daling van de financieringsrente sinds november 2021 geen aanwijzingen die het nastreven waard zijn.

De amplitudes van de indicator, die steeds sterker krimpen, zijn zo klein dat ze momenteel rond hun jaargemiddelde schommelen (in blauw), met waarden die schommelen tussen +0,05% en -0,05%.

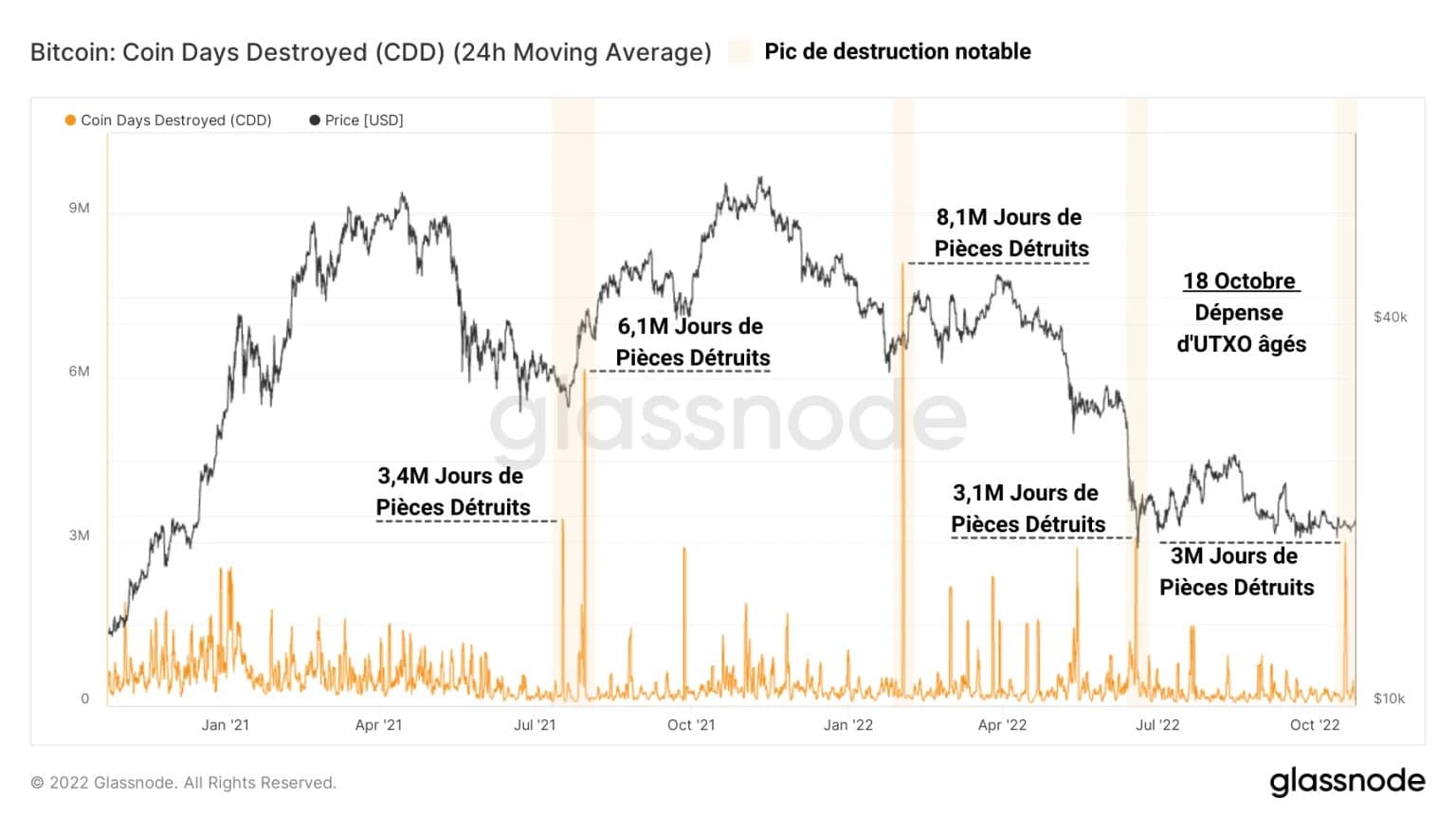

Een opmerkelijke uitgave van voormalig UTXO

Het andere onderwerp van deze analyse is de recente uitgave van meer dan 3.000 BTC die minstens 3 jaar oud zijn, die plaatsvond op dinsdag 18 oktober.

Op het eerste gezicht werd op deze datum een piek in de vernietiging van Coin Days (CD’s) geregistreerd. Met in totaal meer dan 3 miljoen vernietigde muntdagen is deze piek vergelijkbaar met die in september 2021 (bounce off de $30.000 mark) en juli 2022 (bounce off de $20.000 mark).

Hoewel deze pieken geen significante bearish bias bevorderden, is het niet mogelijk om te bepalen of deze uitgaven van oude UTXO een echte impact zullen hebben op de prijs op korte termijn.

Figuur 6: Vernietigde muntdagen

De boodschap hier is dat een aanzienlijke hoeveelheid oude UTXO is uitgegeven, maar er is geen aanwijzing dat deze BTC zijn verkocht. Ze kunnen gewoon zijn overgezet naar een andere portemonnee, van een andere speler, of zelfs van dezelfde eigenaar.

Door de levendigheid van UTXO te observeren, kan worden nagegaan in hoeverre een piek in de vernietiging van Coin Days (CD) het algemene spaar-/bestedingsgedrag van het netwerk beïnvloedt.

Deze metriek wordt verkregen door de in een bepaalde periode vernietigde JP’s te delen door het totale aantal JP’s dat het netwerk sinds zijn oprichting heeft gecreëerd. Zo kunnen wij het bestedingsgedrag op een bepaald moment vergelijken met de algemene historische trend.

De zichtbare daling van de levendigheid sinds september 2021 vertelt ons dat er over het geheel genomen meer JP wordt gecreëerd dan vernietigd. Dit betekent dat spaargedrag meer aanwezig is dan uitgavengedrag.

Figuur 7: BTC levendigheid

Dat gezegd zijnde, in sommige gevallen wijzen spontane stijgingen in levendigheid op een opmerkelijke piek in JP-vernietiging (getoond in paars), hoewel dit de langetermijntrend in de metriek niet in twijfel trekt.

Deze uitgave is betrekkelijk gering gezien het grootschalige rijpingsproces van UTXO op de keten en wijst niet op een belangrijke structurele verandering.

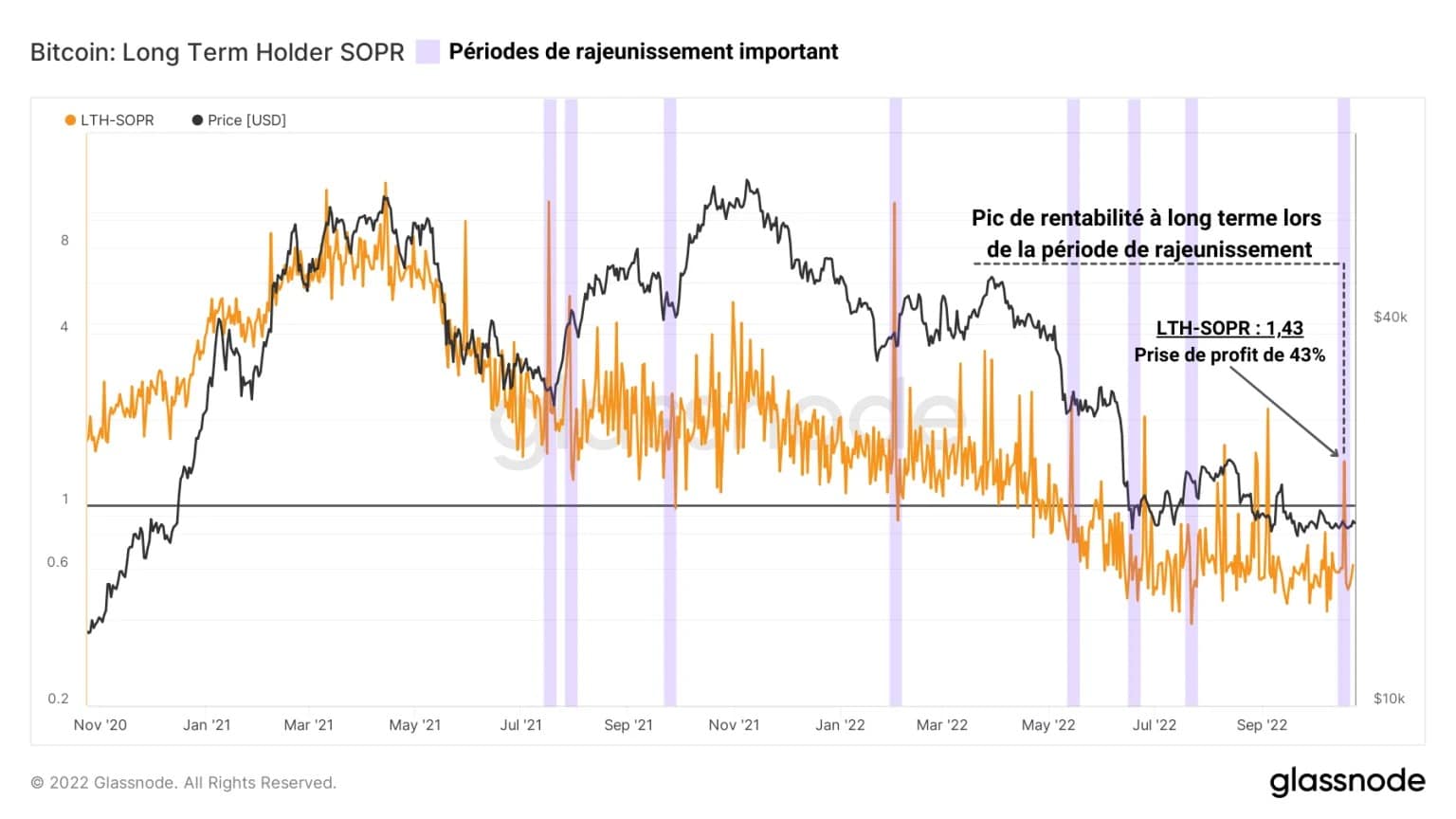

Door de rentabiliteitsratio van de uitgaven voor onderdelen ouder dan 155 dagen (LTH-SOPR) te meten, kan de winst/het verlies dat de uitgaven over een bepaalde periode opleveren, in kaart worden gebracht.

Als we de periode van 18 oktober vorig jaar selecteren, blijkt dat de BTC die op dat moment werden uitgegeven een totale winst van +43% bevatten, wat hun gemiddelde kostenbasis op ongeveer $11.000.

zet.

Figuur 8: LTH-SOPR

Nogmaals, er is geen aanwijzing dat deze BTC werden gedeponeerd en vervolgens verkocht op een beurs of dat zij gewoon werden overgedragen bij een reorganisatie van de portefeuille.

Het is echter interessant om te weten dat sterke winsten worden afgedekt door deze UTXO’s, die een kostenbasis hebben die dicht bij veel van de doelen ligt die worden aangehouden door de meer bearish onder ons.

Samenvatting van deze ketenanalyse

In het algemeen geven de gegevens van deze week aan dat ondanks een zeer lage volatiliteit en een scherpe inkrimping van de BTC-prijzen, de pessimistische bias momenteel evenveel gewicht heeft als de optimistische bias.

Hoewel de speculatie op de derivatenmarkten welig tiert, wijzen de handelsvolumes van de termijncontracten en de financieringsgraad van de perpetuele contracten niet op een duidelijke tendens.

Toch wijst de speculatieve regimeverschuiving van het afgelopen jaar erop dat speculanten de voorkeur geven aan cash/stablecoin-onderpand om hun posities vast te leggen, waardoor het risico van cascadevereffening wordt beperkt.

Dit geeft de derivatenmarkten een gezondere speculatieve structuur, wat vrij constructief is.

Bovendien heeft er onlangs een opmerkelijke uitgave plaatsgevonden van BTC die tussen 2018 en 2019 werden verworven door adressen met tussen 1k en 10k BTC, tegen een gemiddelde basiskost van $11.000, wat veel woorden op Twitter genereerde maar op geen enkele manier de marktbias beïnvloedde, althans voor nu.