– ограничават ли спекулантите риска?")

С ниската волатилност на цената на биткойна (BTC) спекулантите на пазарите на деривати коригират позиционирането си, за да ограничат риска от ликвидация. Освен това във вторник, 18 октомври, беше похарчен голям обем от 3-4-годишни BTC. Анализ на ситуацията във веригата

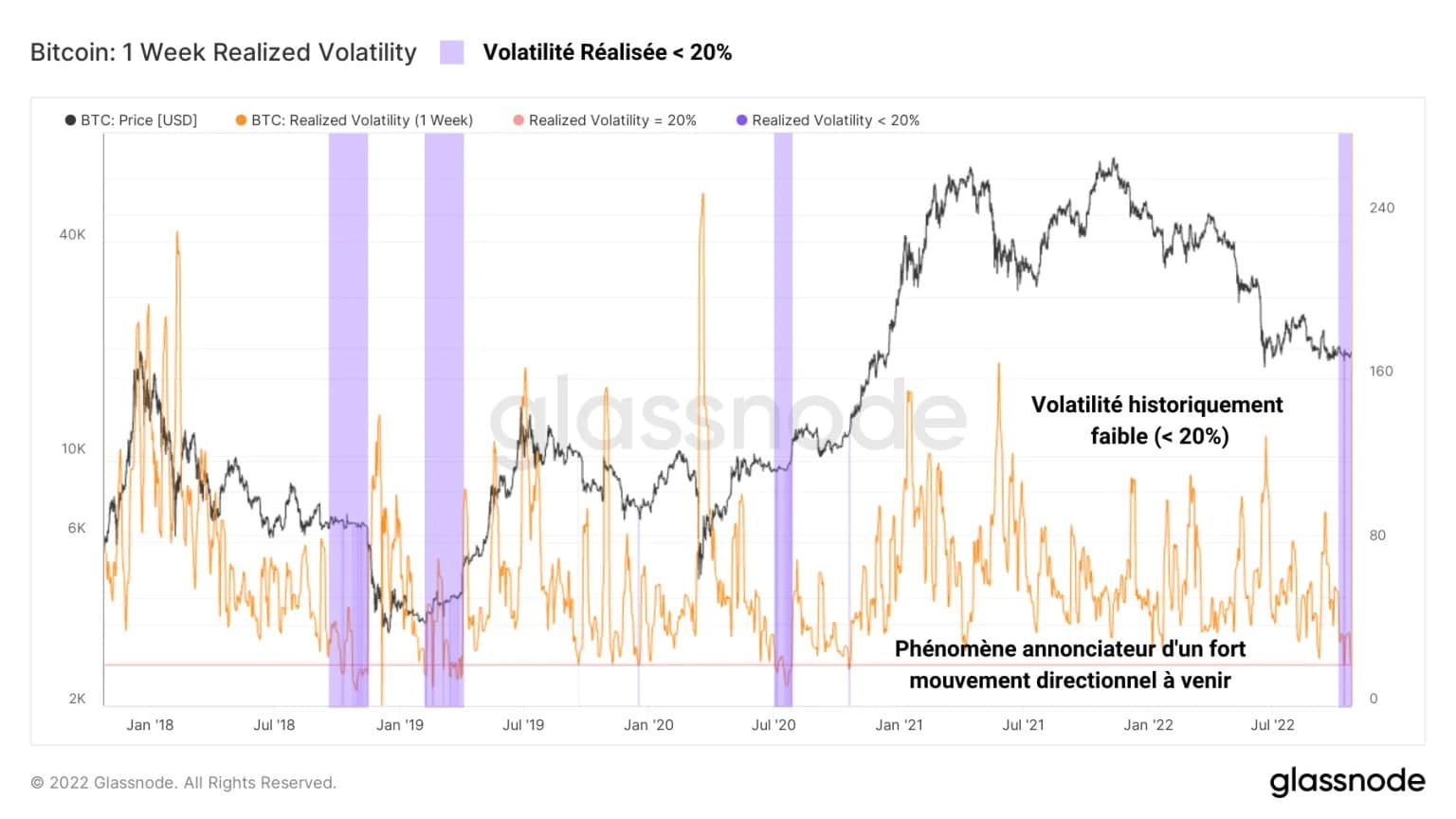

Волатилността достигна рекордно ниски нива

Настоящата пазарна унилост напомня на събитията от септември 2015 г. и ноември 2019 г., тъй като волатилността притиска цената на биткойна (BTC) в постоянно свиващ се ценови диапазон.

Както опитните инвеститори и спекуланти знаят, колкото по-ниска е волатилността на даден актив, толкова повече се сгъстява енергията му и толкова по-мощно е движението в посока, което ще последва тази консолидация.

Фигура 1: дневна цена на BTC

Въпреки че поведението на HODLing се запазва и натискът от продажби намалява на спот пазарите, на пазарите на деривати се наблюдава увеличаване на спекулациите, придружено от конструктивна динамика на управление на риска.

Тази седмица ще оценим:

- Дейността и позиционирането на участниците на пазара на деривати;

- Неотдавнашните разходи на старите UTXO, неактивни от 2018-19 г. насам.

За да разберете по-добре и да схванете анализа на веригата, вижте нашия подкаст по темата:

Спекулантите ограничават риска

Волатилността е технически индикатор, измерващ размера на промените в цената на BTC. Високите стойности показват, че промяната в цената е много голяма, а ниските – че цената се стабилизира.

Понастоящем под 20%, волатилността е показателна за мрачната текуща консолидация на BTC, която прекара повече от един минус между 20 000 и 18 000 долара. В историята на пазара на BTC той е регистрирал такива стойности само в много редки случаи.

- През септември 2015 г. консолидацията беше пробита отгоре, което предизвика бичия ръст от 2016-17 г;

- През ноември 2019 г. той беше пробит отдолу, което доведе до спад на цената с 50% за няколко седмици.

Фигура 2: Седмична волатилност на BTC

Въпреки че динамиката на циркулиращото предлагане и разпределението на печалбите/загубите не могат да се пренасят от един низходящ цикъл към следващия, ясно е, че цената на BTC е на прага на голямо движение, чиято посока остава неизвестна.

Въпреки че спот пазарите не ни позволяват да оценим потенциалната бъдеща посока на цената на BTC, пазарите на деривати са пълни с улики, които ни позволяват да мислим по-нататък.

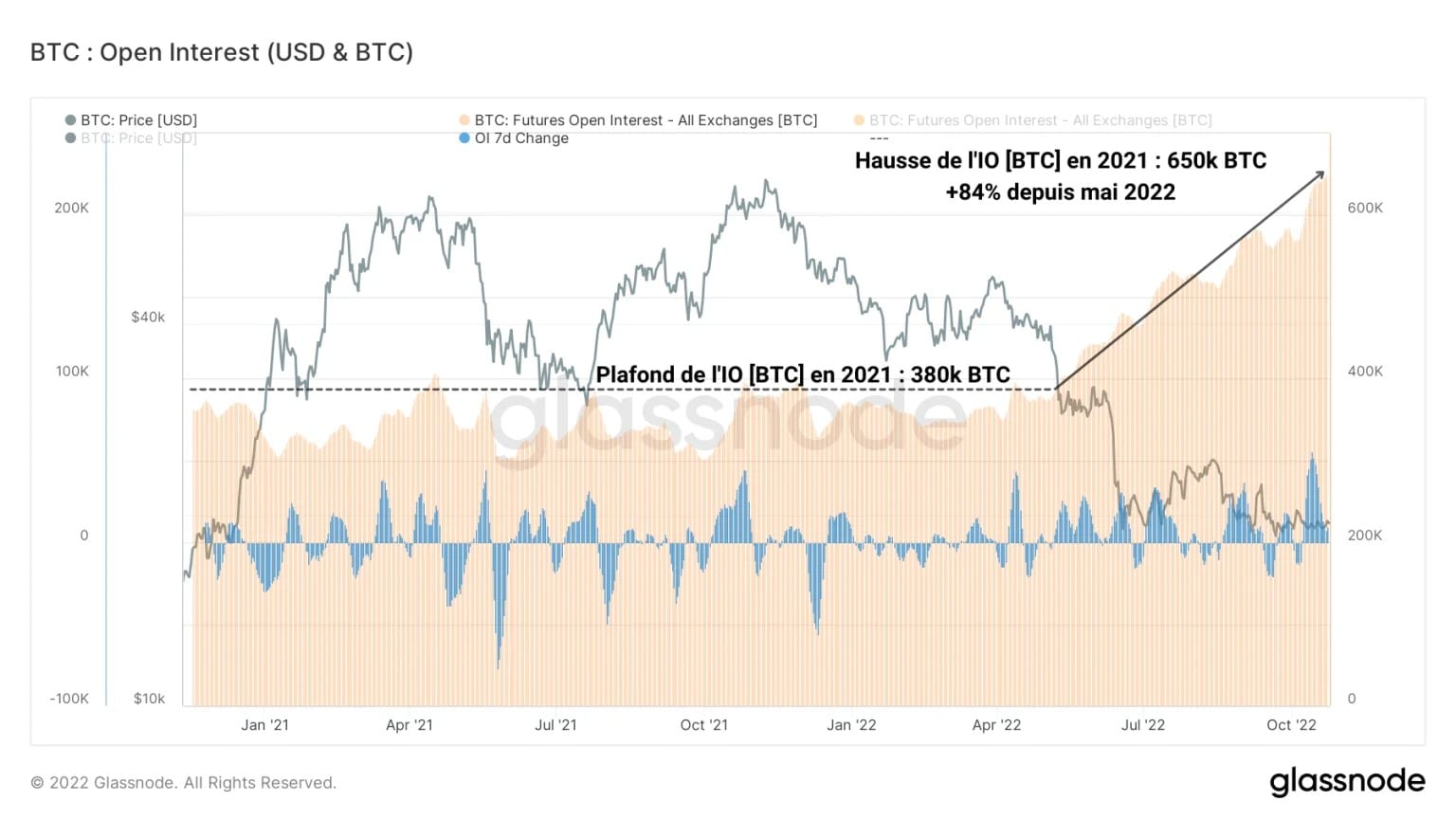

Следващата графика показва общата стойност (измерена в BTC), разпределена във фючърси върху биткойн, наречена Open Interest (OI). Докато през 2021 г. се задържаше между 300 хил. и 380 хил. BTC, от май 2022 г. OI започна нов възходящ импулс.

Фигура 3: Открит интерес, деноминиран в BTC

В знак на това, че спекулативният интерес към BTC нараства въпреки неблагоприятните условия на мечия пазар, OI се е увеличил с близо 80% от май насам, достигайки днес нов ATH от 650 хил. BTC.

Никога досега спекулациите не са били толкова силни, въпреки историческото влошаване на цените и макроикономическите компоненти, които са меко казано вредни.

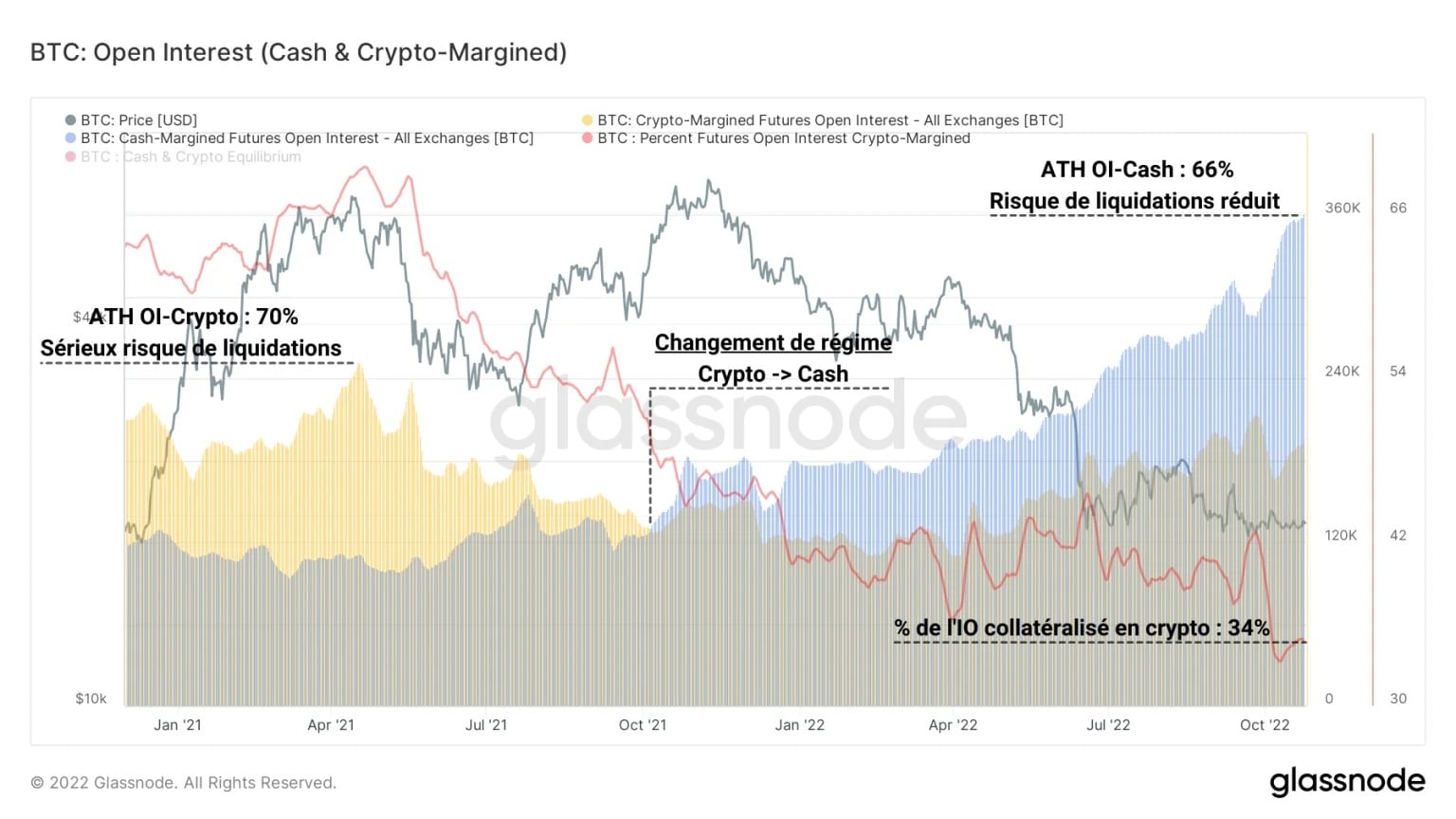

Вследствие на това наблюдение можем да разделим ОИ на два режима на обезпечаване:

- IO, обезпечена с криптовалута (BTC или ETH), която представлява висок риск от ликвидация по време на мечи тенденции, но изключително висока доходност по време на бичи пазари;

- IO, обезпечена с фиат (пари в брой или стабилни монети), която се предлага с коефициент на ликвидация, който не се влияе от стойността на обезпечението, което я прави по-малко податлива на принудително затваряне на позиции.

Фигура 4: Отворен интерес, обезпечен в крипто & Отворен интерес, обезпечен в кеш/стабилни монети

Докато бичият пазар от 2020-21 г. се характеризираше със силно доминиране на обезпечените OI в криптовалутите, може да се отбележи, че през октомври 2021 г. се извърши промяна в режима.

Оттогава насам преобладават ОИ, обезпечени с парични средства, което е знак, че спекулантите възприемат по-малко рисково спекулативно поведение и по-премерено управление на риска. Следователно настоящата спекулативна среда е по-здрава от преди, въпреки значителния приток на капитали.

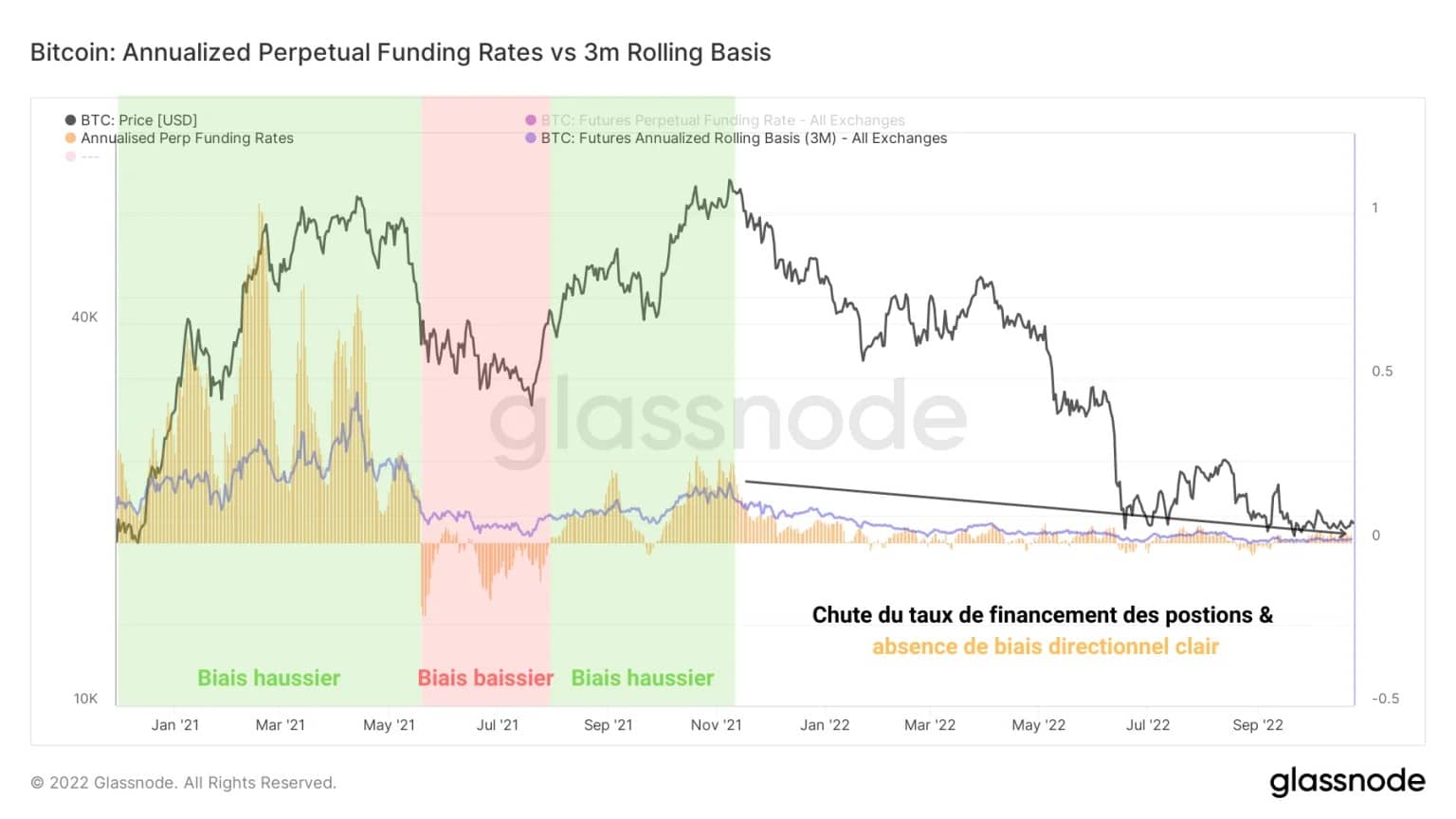

Ако разгледаме развитието на процента на финансиране на фючърсните позиции (в жълто), понастоящем е невъзможно да се установи ясна спекулативна тенденция.

Фигура 5: Седмичен и годишен процент на финансиране за безсрочни договори

Всъщност, за разлика от силните бичи или мечи тенденции, наблюдавани през 2020-21 г., спадът на ставката на финансиране от ноември 2021 г. насам не дава никакви индикации, които да си струва да бъдат проследени.

Свивайки се все по-силно, амплитудите на индикатора са толкова малки, че в момента се колебаят около средната си годишна стойност (в синьо), като стойностите се колебаят между +0,05% и -0,05%.

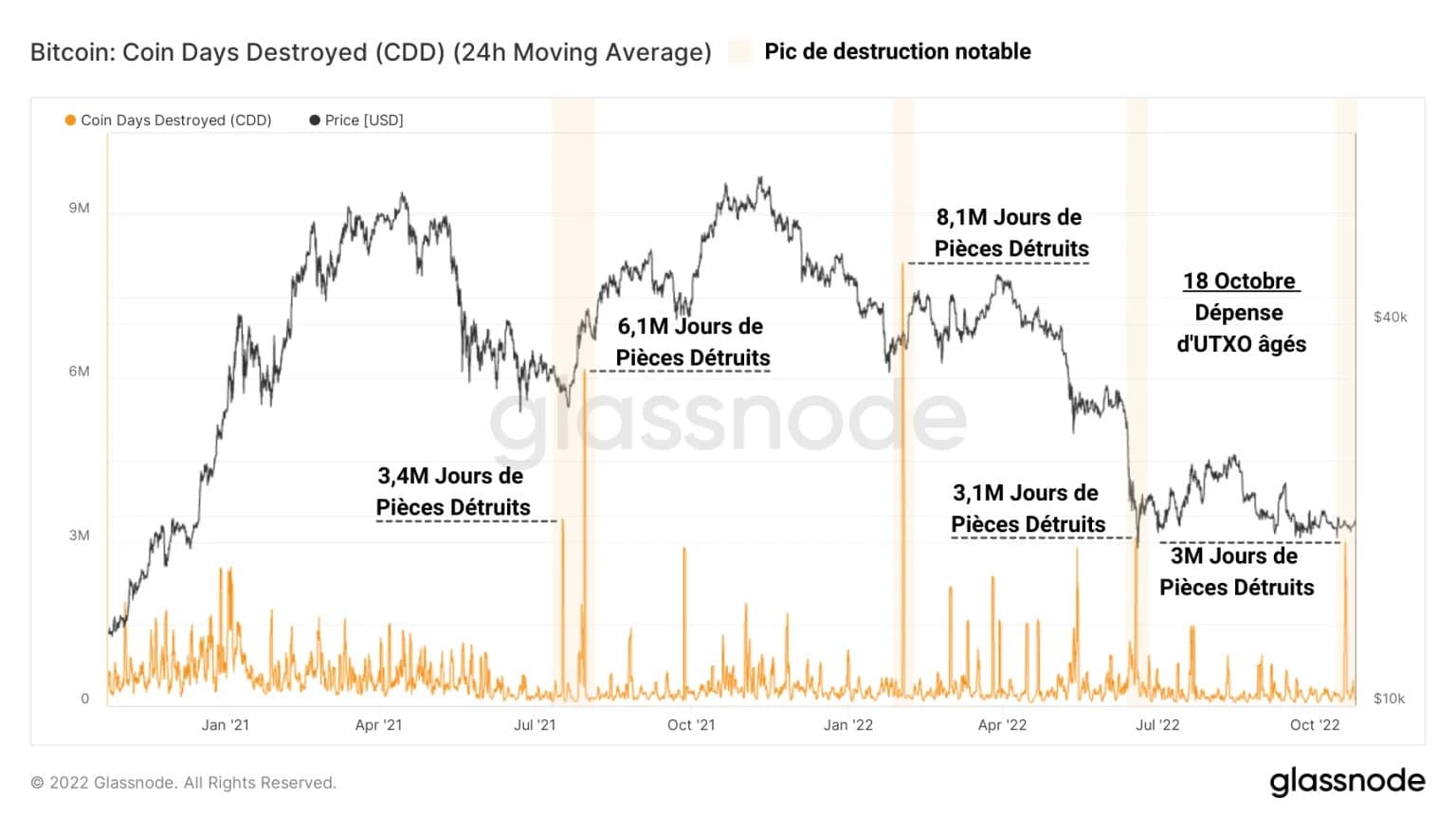

Забележителни разходи на бившия UTXO

Другият обект на този анализ е неотдавнашното харчене на над 3000 BTC, които са на поне 3 години, което се случи във вторник, 18 октомври.

На пръв поглед на тази дата е регистриран рязък скок в унищожаването на Дни на монети (CD). С обща стойност над 3 милиона унищожени монетарни дни този скок е сравним с тези, създадени през септември 2021 г. (отскок от границата от 30 000 долара) и юли 2022 г. (отскок от границата от 20 000 долара).

Макар че тези скокове не насърчиха значителен мечи уклон, не е възможно да се определи дали тези разходи на стария UTXO ще имат реално въздействие върху цената в близък план.

Фигура 6: Дни на унищожени монети

Съобщението тук е, че е похарчено значително количество стари UTXO, но няма индикации, че тези BTC са били продадени. Възможно е те просто да са били прехвърлени в друг портфейл, от друг играч или дори от същия собственик.

Като се наблюдава активността на UTXO, е възможно да се прецени до каква степен рязкото увеличаване на броя на унищожените монети (CD) влияе върху цялостното поведение на спестяване/разходване в мрежата.

Този показател се получава, като се разделят унищожените СП през даден период на общия брой СП, създадени от мрежата от нейното създаване. По този начин можем да сравним поведението на разходите в даден момент с цялостната им историческа тенденция.

Видимият спад на оживлението от септември 2021 г. насам ни казва, че като цяло се създават повече СП, отколкото се унищожават. Това означава, че поведението на спестяване е по-силно застъпено, отколкото поведението на харчене.

Фигура 7: жизненост на BTC

Въпреки това в някои случаи спонтанното повишаване на оживлението е сигнал за забележим скок в унищожаването на СП (показано в лилаво), въпреки че не оспорва дългосрочната тенденция в показателя.

Този разход е сравнително малък, като се има предвид мащабният процес на зреене на UTXO във веригата, и не показва значителна структурна промяна.

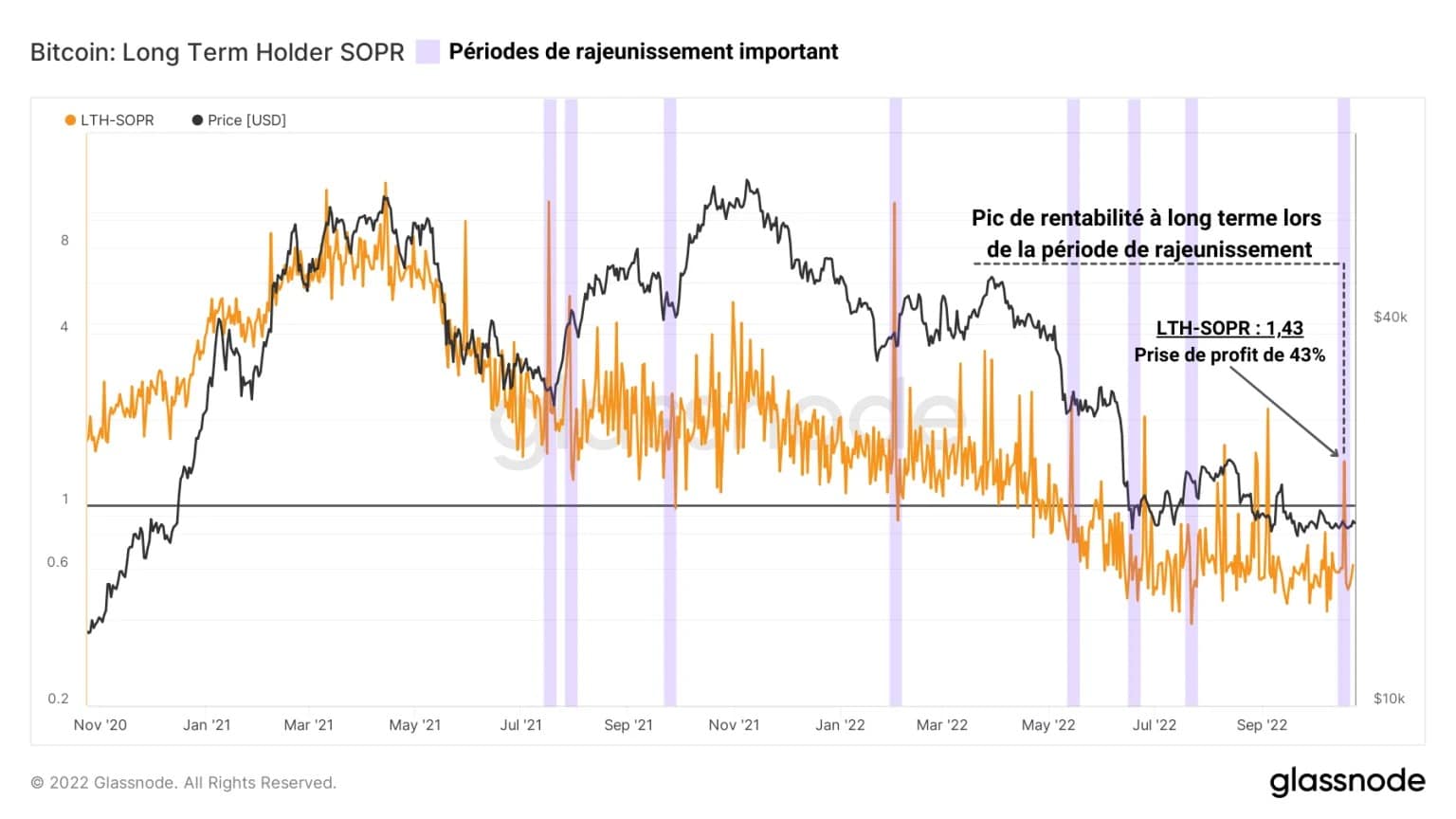

Чрез измерване на коефициента на рентабилност на разходите за части, по-стари от 155 дни (LTH-SOPR), е възможно да се очертае печалбата/загубата, генерирана от разходите за даден период.

Избирайки периода от 18 октомври миналата година, се оказва, че похарчените по това време BTC са съдържали съвкупни печалби от +43%, като средната им разходна база е била около $11,000.

Фигура 8: LTH-SOPR

Отново няма индикации, че тези BTC са били депозирани и след това продадени на борса или че просто са били прехвърлени в рамките на реорганизация на портфейла.

Въпреки това е интересно да се знае, че силните печалби се хеджират от тези UTXOs, които имат база на разходите, близка до много от целите, държани от по-мечите сред нас.

Общение на този анализ на веригата

Като цяло, данните от тази седмица показват, че въпреки много ниската волатилност и рязкото свиване на цените на BTC, песимистичната нагласа в момента има толкова голяма тежест, колкото и оптимистичната.

Въпреки че спекулациите на пазарите на деривати са многобройни, обемът на търговията с фючърсни договори и процентът на финансиране на безсрочни договори не показват ясна тенденция.

Въпреки това промяната на спекулативния режим, която се наблюдава през последната година, показва, че спекулантите предпочитат парични/стабилкоинови обезпечения, за да ангажират позициите си, като ограничават риска от каскадна ликвидация.

Това осигурява на пазарите на деривати по-здрава спекулативна структура, която е доста конструктивна.

Освен това неотдавна се случи забележително харчене на BTC, придобити между 2018 и 2019 г., от адреси с между 1 хил. и 10 хил. BTC на средна базова цена от 11 000 долара, което предизвика много думи в Twitter, но по никакъв начин не повлия на пазарните пристрастия, поне засега.