– Il rischio di capitolazione diminuisce per il re delle criptovalute")

Il rischio di capitolazione nel mercato delle criptovalute sta diminuendo mentre Bitcoin (BTC) si consolida. Infatti, mentre le perdite per gli investitori a breve termine diminuiscono, le piattaforme di scambio stanno vivendo un’ondata di deflussi che mostrano una forte domanda. Analisi della situazione in catena

Bitcoin non è ancora fuori dai guai

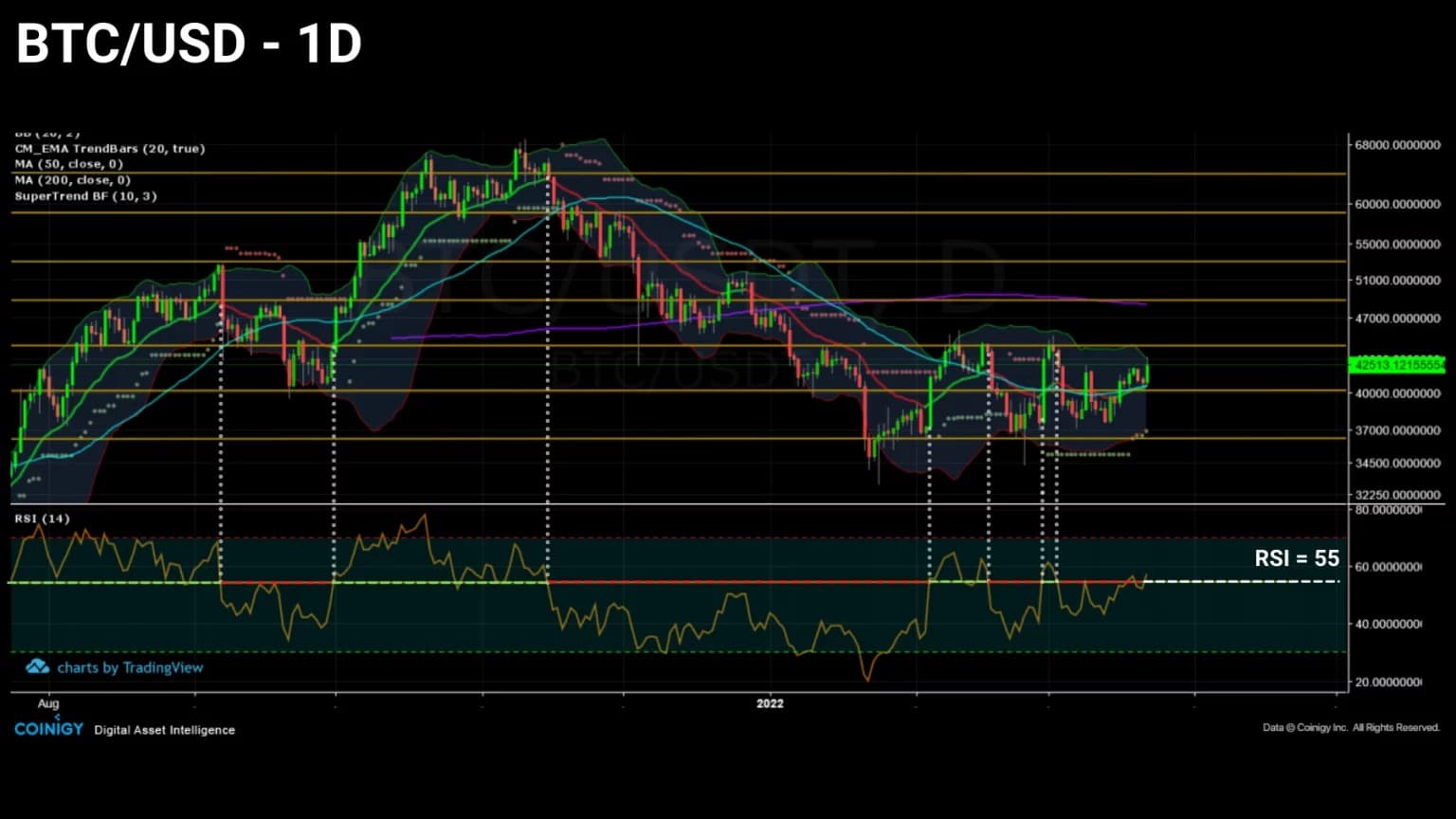

Il prezzo del Bitcoin (BTC) si sta consolidando e sta stampando una serie di minimi più alti e più alti, un segno che l’attuale fase ribassista potrebbe essere alla fine.

Tuttavia, la possibilità di un’ulteriore caduta del prezzo, che porti i partecipanti a capitolare, è abbastanza plausibile, date le molte perdite latenti ancora detenute dagli investitori a breve termine.

Figura 1: Prezzo giornaliero di Bitcoin (BTC)

Questa settimana, analizzeremo il mercato dal punto di vista dello stato di redditività delle sue coorti, con un focus specifico sugli investitori a breve termine, che sono più propensi a reagire negativamente alle grandi oscillazioni del prezzo del BTC.

Inoltre, studieremo l’evoluzione degli afflussi e dei deflussi dei portafogli delle piattaforme di scambio, ma anche dei portafogli dei minatori per avere una panoramica del comportamento di acquisto e di vendita del mercato.

Un quarto dei partecipanti perde ancora soldi

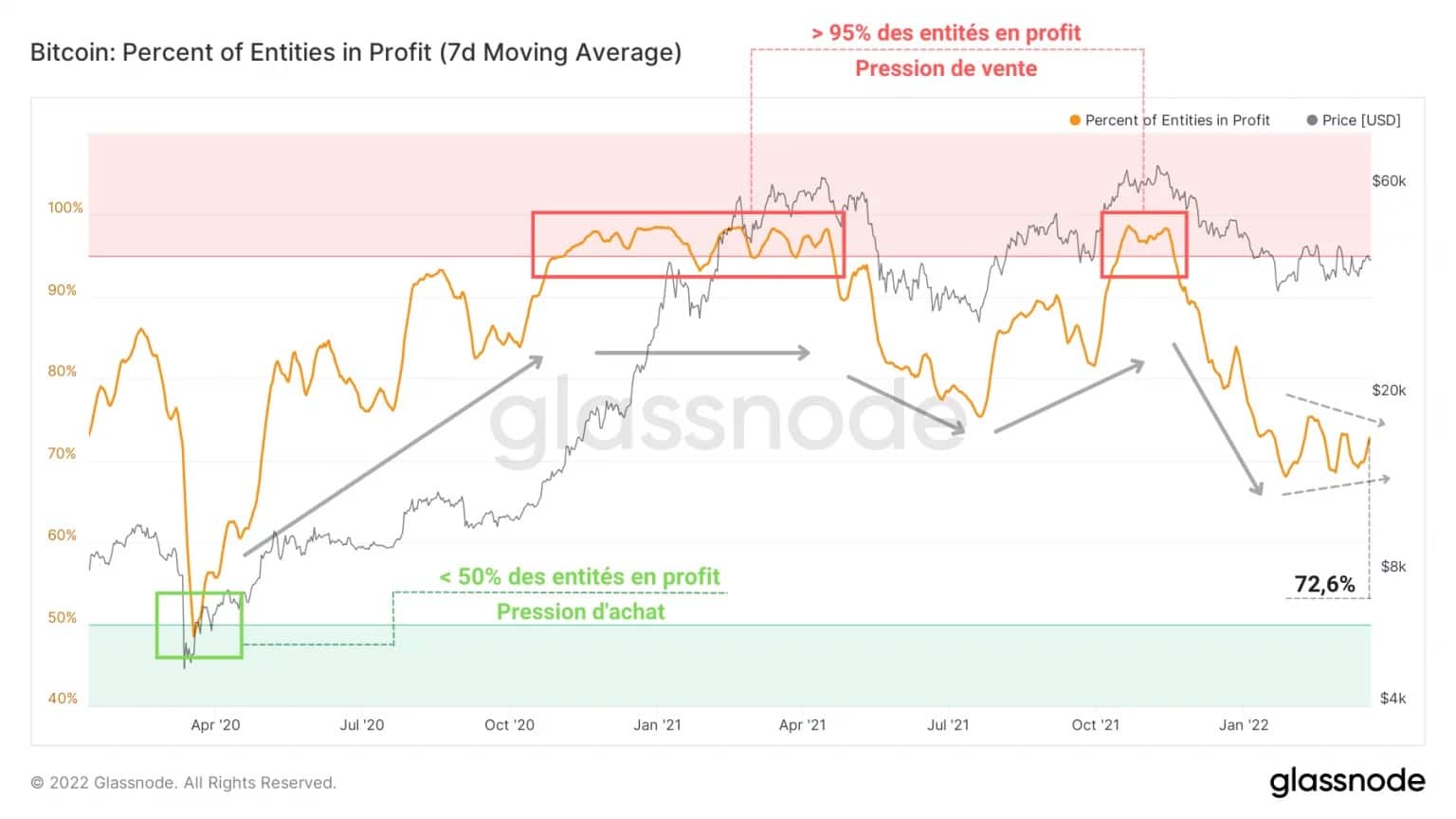

Cominciamo questa analisi notando che il mercato – in tutti i tipi di entità – è attualmente composto dal 72,6% di partecipanti in profitto e, per sottrazione, il 27,4% in perdita.

Così, all’interno dell’attuale struttura del mercato, poco più di un quarto degli investitori sta ancora portando perdite latenti, rappresentando una pressione di vendita che non dovrebbe essere ignorata.

Questa minoranza ha un ruolo speciale da giocare in quanto il loro comportamento determinerà l’entità della potenziale capitolazione che si verificherebbe se il prezzo del BTC dovesse invalidare il supporto di 33.000 dollari.

Figura 2: Percentuale di entità in profitto

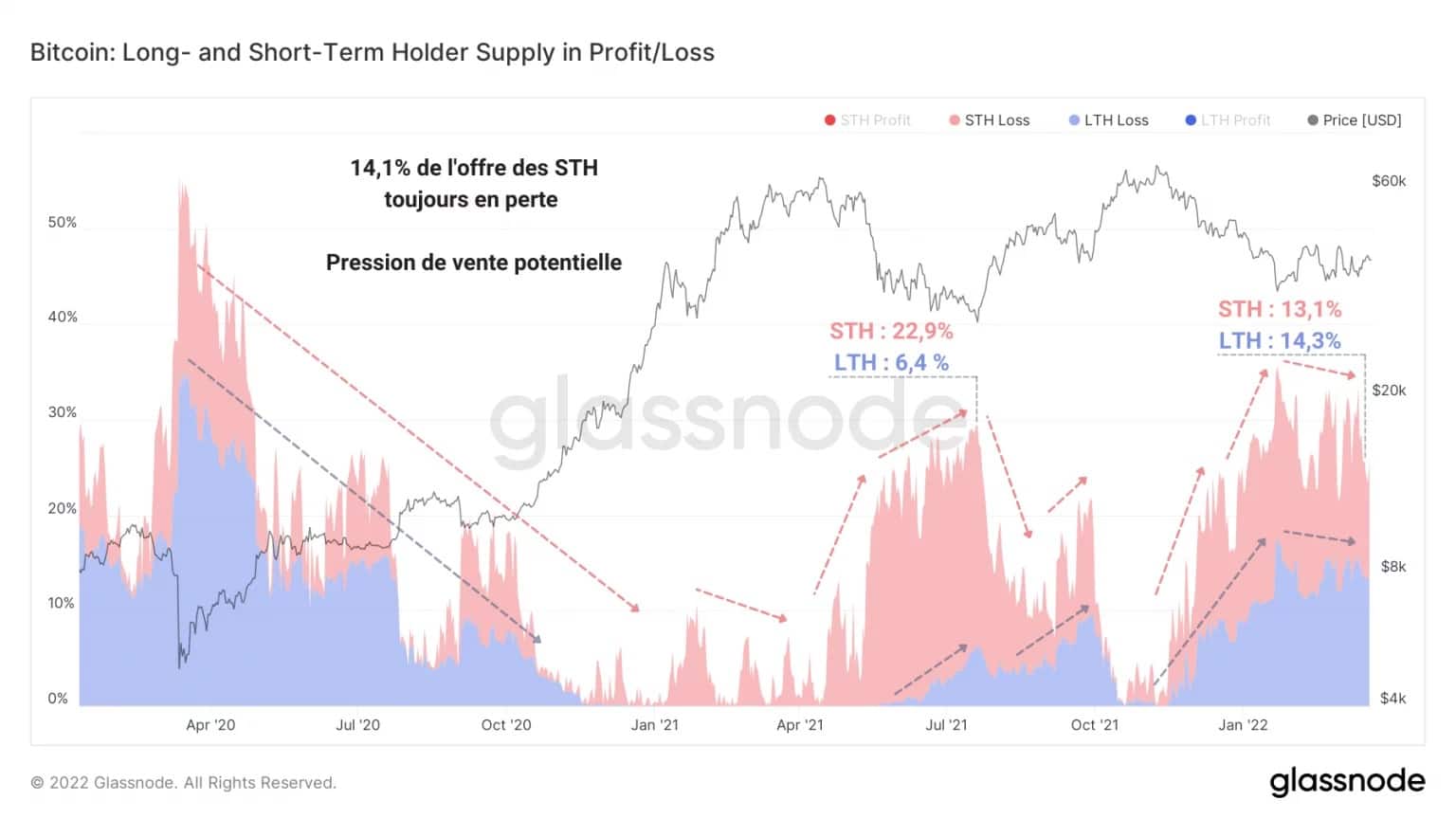

Scavando più a fondo, possiamo vedere che il 14,1% dell’offerta in circolazione è detenuto da investitori a breve termine in perdita (STH) e il 13,3% da investitori a lungo termine (LTH).

Questo è molto lontano dal punto più basso della correzione di maggio-luglio 2021, quando gli STH in perdita rappresentavano il 22,9% dell’offerta rispetto al 6,4% delle LTH.

È sorprendente vedere che in una fase così avanzata della correzione, queste due coorti condividono una porzione molto vicina dell’offerta di BTC in perdita.

Tuttavia, il comportamento di spesa degli STH, che abbiamo studiato assiduamente per diversi mesi, è di gran lunga più emotivo e reattivo alla volatilità di quello dei LTH.

È quindi statisticamente più probabile che gli investitori a breve termine si facciano prendere dal panico alla vista di un declino e portino a un’ondata di liquidazioni di spot e derivati nella loro scia che porta a un evento di capitolazione.

Figure 3: Supply in a state of loss

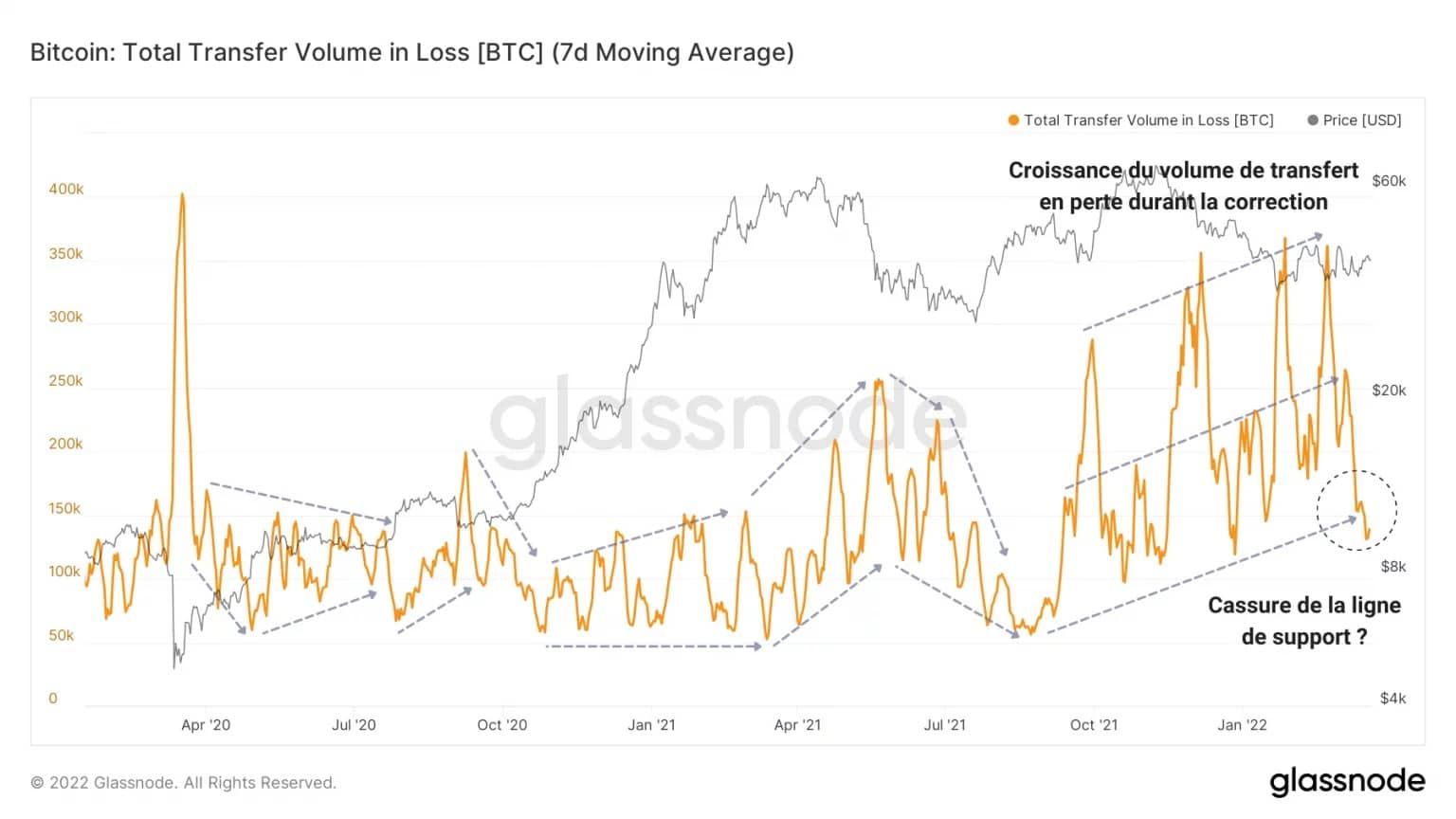

Tuttavia, questa mossa finale non è la condizione sine qua non per terminare una fase di mercato orso. In effetti, il prezzo del BTC può ancora fare un’inversione di tendenza senza tirare altro sangue.

Per illustrare questo punto, il grafico qui sotto mostra l’evoluzione del volume dei trasferimenti in perdita (con ciò intendiamo il volume di BTC che vale meno del loro costo base) negli ultimi due anni.

Possiamo osservare una chiara crescita di questa misura durante la correzione in corso da novembre, peraltro superiore a quella avvenuta durante la capitolazione di maggio 2021.

Inoltre, con un volume giornaliero di circa 145.000 dollari, questa curva sembra testare la sua linea di supporto, un segno che:

- meno BTC stanno incubando perdite latenti mentre il prezzo si consolida;

- meno BTC in perdita vengono trasferiti, indicando un comportamento HODL da parte degli investitori.

Figura 4: Volume di trasferimento in perdita

Inoltre, l’osservazione dell’assunzione di perdite suggerisce che il mercato nel suo insieme è meno incline a disporre di BTC in perdita.

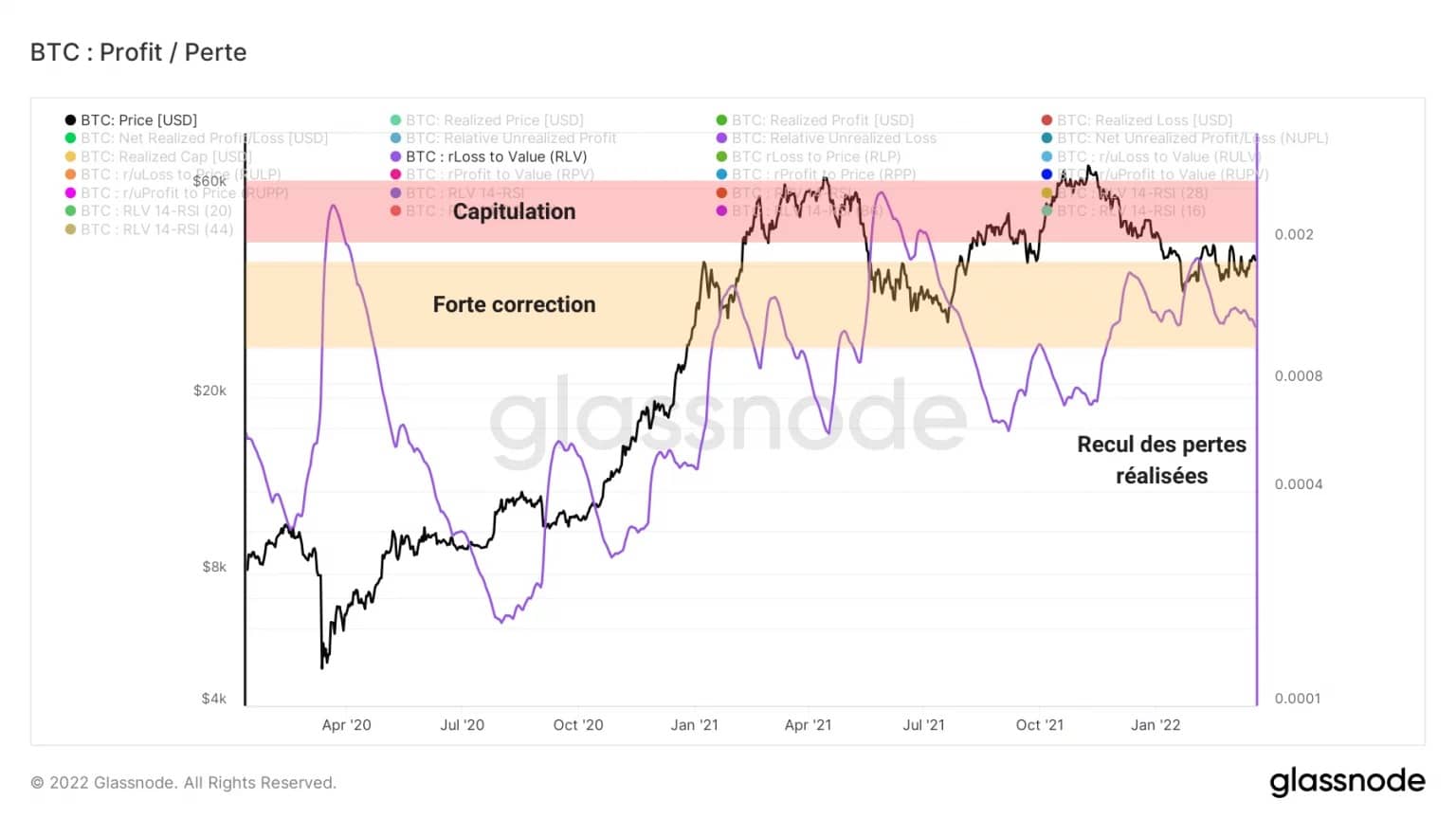

Il rapporto Realized Loss to Value (RLV) è il rapporto tra le perdite realizzate sulla catena e il prezzo realizzato di BTC e confronta le perdite subite dal mercato con la sua base di costi complessiva.

Questa metrica può essere utilizzata per identificare più accuratamente gli episodi in cui vengono realizzati grandi volumi di perdite, indicando grandi correzioni (RLV ☻ 0,01), capitolazioni (RLV ☻ 0,02), e quindi rare opportunità di acquisto.

Una rapida lettura del LOS indica che, a differenza degli eventi di marzo 2020 e maggio 2021, il mercato non ha subito perdite sufficienti per caratterizzare una capitolazione.

Inoltre, nelle ultime due settimane è chiaramente osservabile un calo delle prese di perdita, il che indica che i partecipanti stanno adottando un orientamento meno ribassista rispetto all’inizio del 2022.

Figura 5: Rapporto RLV

La pressione di vendita di STH sta gradualmente diminuendo

Guardiamo per un momento la coorte STH. Gli investitori a breve termine, noti per detenere statisticamente i loro BTC per meno di 155 giorni, sono spesso associati ai top buyer e ai bottom seller.

Soprattutto, queste entità sono molto più propense a reagire epidermicamente ai movimenti del mercato. In particolare, sono più inclini a comportamenti di acquisto e vendita nel panico, ma anche all’uso eccessivo della leva finanziaria.

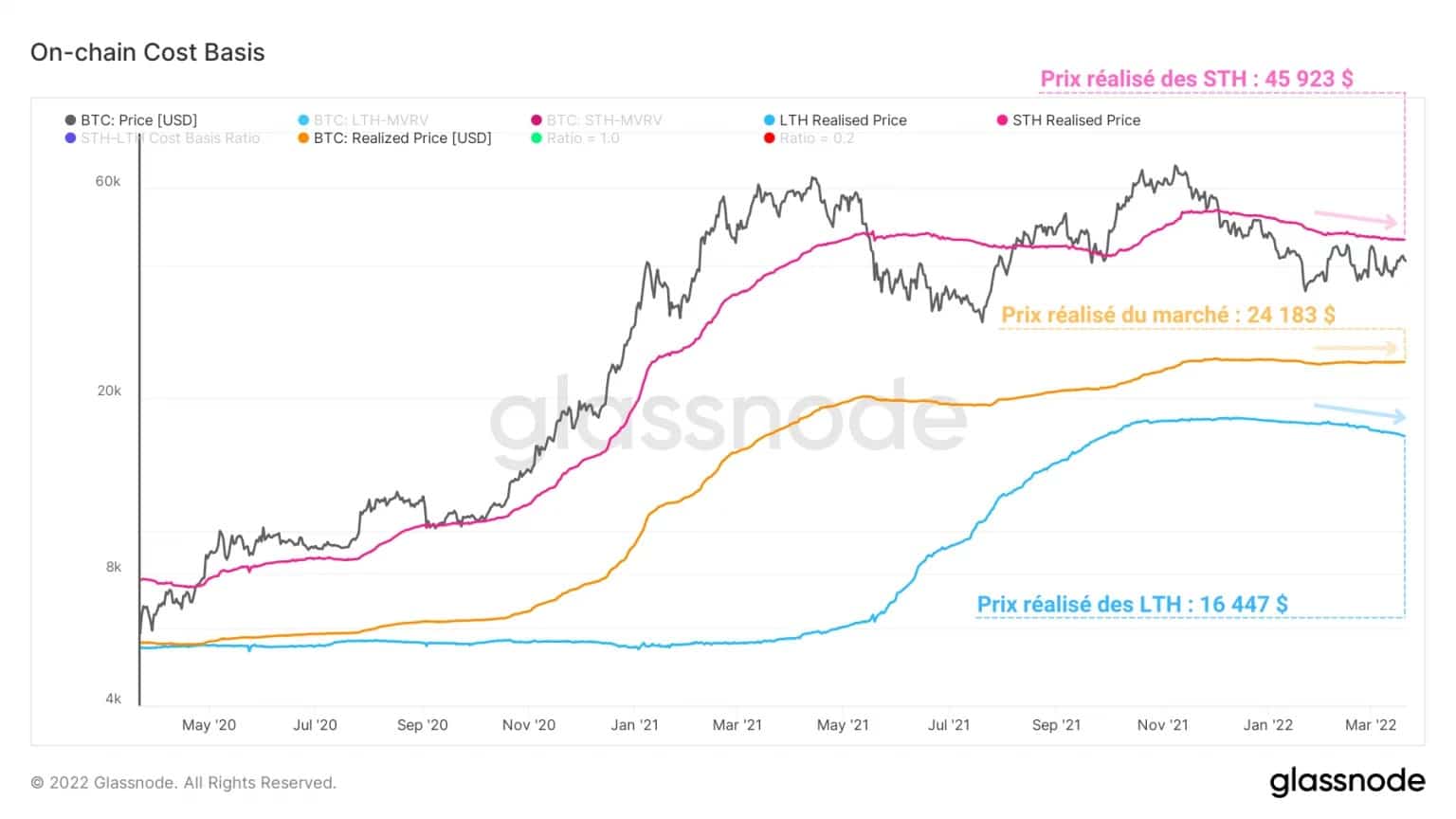

In questo caso, il grafico seguente mostra che il prezzo realizzato di STH, la base di costo aggregata di questa coorte, è di circa 45.900 dollari.

Questo implica che la maggior parte degli STH detiene BTC al di sotto della loro base di costo, aumentando la probabilità che vengano spesi se il prezzo scende.

Se una tale capitolazione dovesse verificarsi, un importante livello di supporto si troverà vicino ai 24.000-25.000 dollari, l’attuale livello di prezzo di mercato realizzato. In effetti, è molto probabile che i partecipanti cercheranno di riacquistare al livello che simboleggia la base di costo globale del mercato.

Figure 6: On-chain cost base

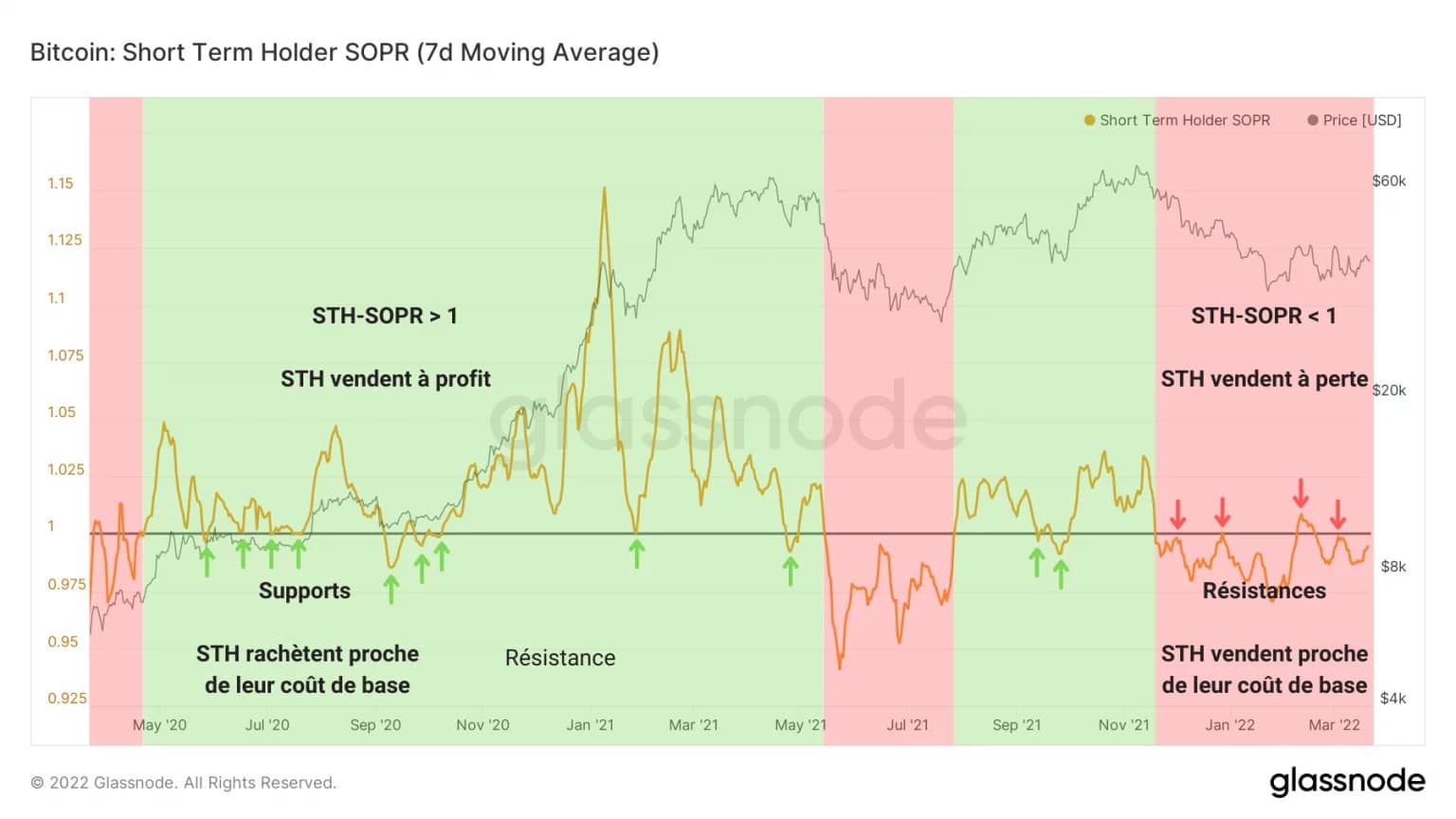

Inoltre, il STH-SOPR descrive da dicembre un comportamento molto particolare. Questo indicatore è calcolato dividendo il valore realizzato di un BTC di meno di 155 giorni (in USD) per il valore al momento dell’acquisto, che equivale a dividere il prezzo venduto per il prezzo pagato.

Questo rapporto evidenzia i periodi in cui la coorte STH spende il proprio token in perdita (rosso) o in profitto (verde) e permette di identificare le inversioni di redditività della spesa che si verificano in tandem con i movimenti di tendenza del mercato a medio termine.

Attualmente al di sotto del loro punto di pareggio, una grande percentuale di STH vende ancora i propri token in perdita. Inoltre, possiamo vedere che quattro test di questa soglia (STH-SOPR = 1) hanno avuto luogo senza permettere all’indicatore di liberarsi.

Queste resistenze indicano una certa volontà da parte degli STH di lasciare la loro posizione non appena si avvicina a una soglia di perdita bassa. Vendendo vicino alla loro base di costo, gli STH inducono una pressione di vendita sul prezzo del BTC.

Figura 7: STH-SOPR

È quindi legittimo interrogarsi sulla portata della pressione di vendita latente detenuta da questa coorte, il cui volume totale rappresenta il 13,1% dell’offerta in circolazione, ovvero quasi 2,48 milioni di BTC.

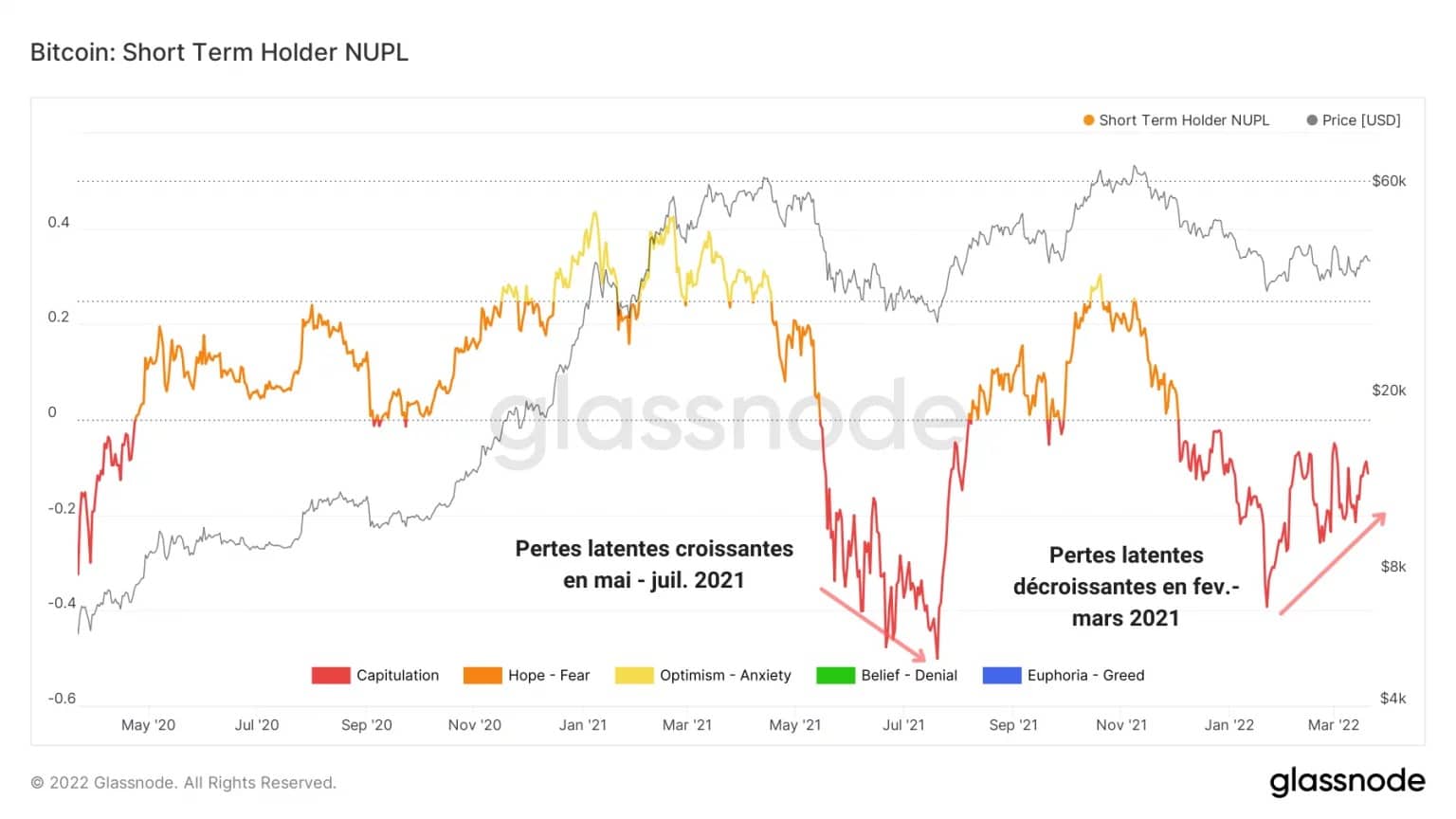

Il STH-NUPL, ottenuto dividendo i profitti netti non realizzati per la perdita non realizzata di UTXO a meno di 155 giorni, viene utilizzato come indicatore per valutare il comportamento di HODLing degli investitori a breve termine.

Ci viene allora offerta un’osservazione significativa: mentre in giugno e luglio 2021, le perdite latenti delle STH avevano continuato a crescere durante tutta la correzione, qui siamo di fronte al fenomeno opposto.

Infatti, da febbraio a marzo 2022, le perdite non realizzate detenute dagli STH sono gradualmente diminuite, di concerto con il consolidamento del prezzo tra 36.500 e 43.000 dollari.

È incoraggiante vedere che questa potenziale pressione di vendita sta chiaramente seguendo una dinamica al ribasso, riducendo il rischio di capitolazione, che è inferiore a maggio 2021.

Figura 8: STH-NUPL

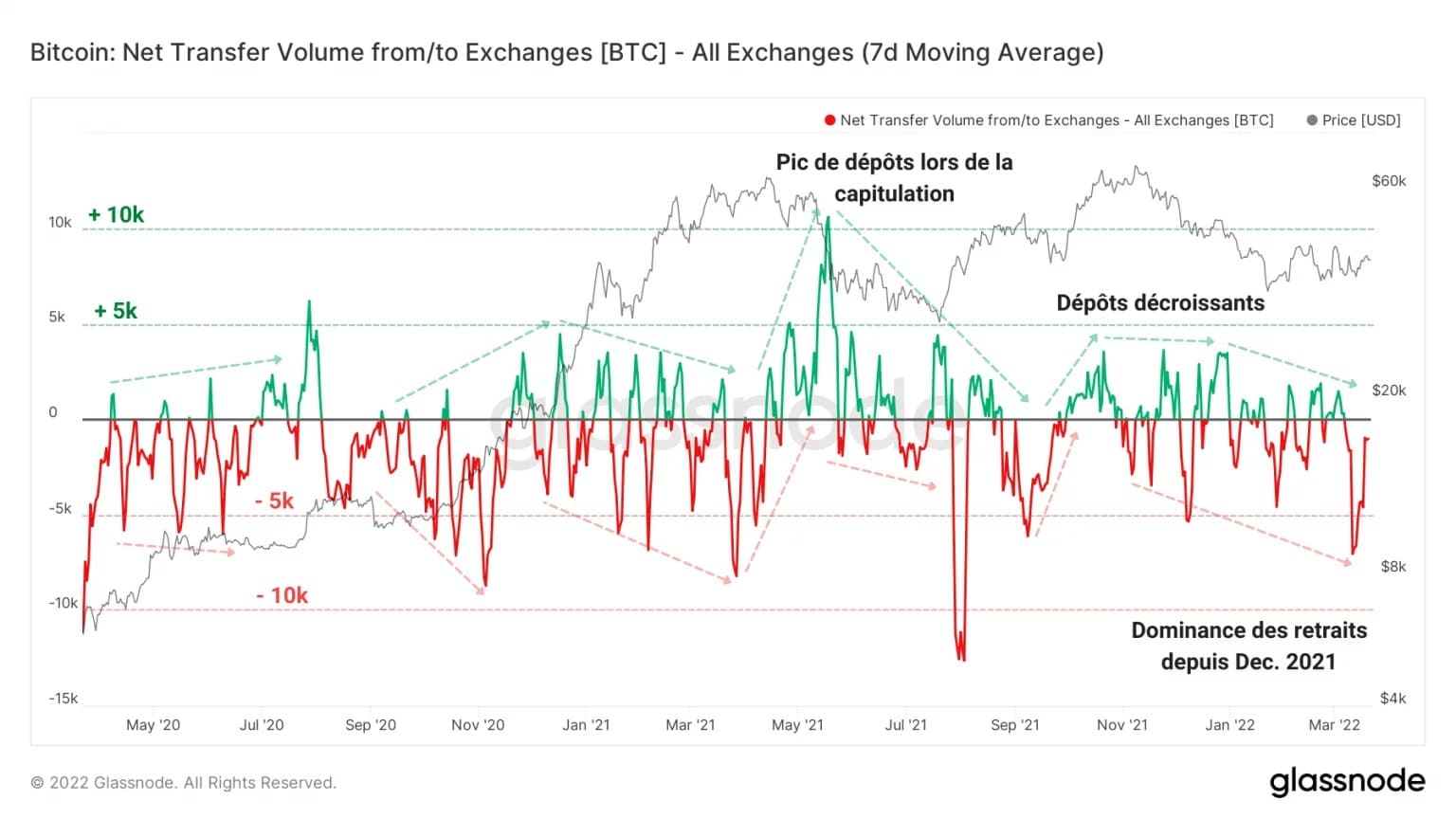

Grandi deflussi indicano una domanda sostenuta

Passiamo ora ai flussi di depositi e prelievi dalle piattaforme di scambio e dai minatori per ampliare il nostro prisma di lettura.

Come abbiamo visto nelle analisi precedenti, le fasi di correzione tendono a provocare grandi volumi di depositi sugli scambi, un segno che alcuni partecipanti stanno trasferendo i loro BTC per venderli.

Tuttavia, questo non è il caso nella struttura attuale del mercato: dal dicembre 2021, il dominio dei deflussi è in crescita e segnala un’ondata di prelievi massicci, spesso raggiungendo un volume di più di mille bitcoin al giorno.

Inoltre, il calo del volume e della frequenza dei flussi in entrata indica un calo del bias ribassista. Per dirla in un altro modo: da dicembre, sono più i BTC che lasciano gli scambi che quelli che vengono trasferiti.

Questo è un comportamento molto incoraggiante, che indica una domanda sostenuta e una bassa volontà di lasciare il mercato

Figura 8: Flussi netti da scambi

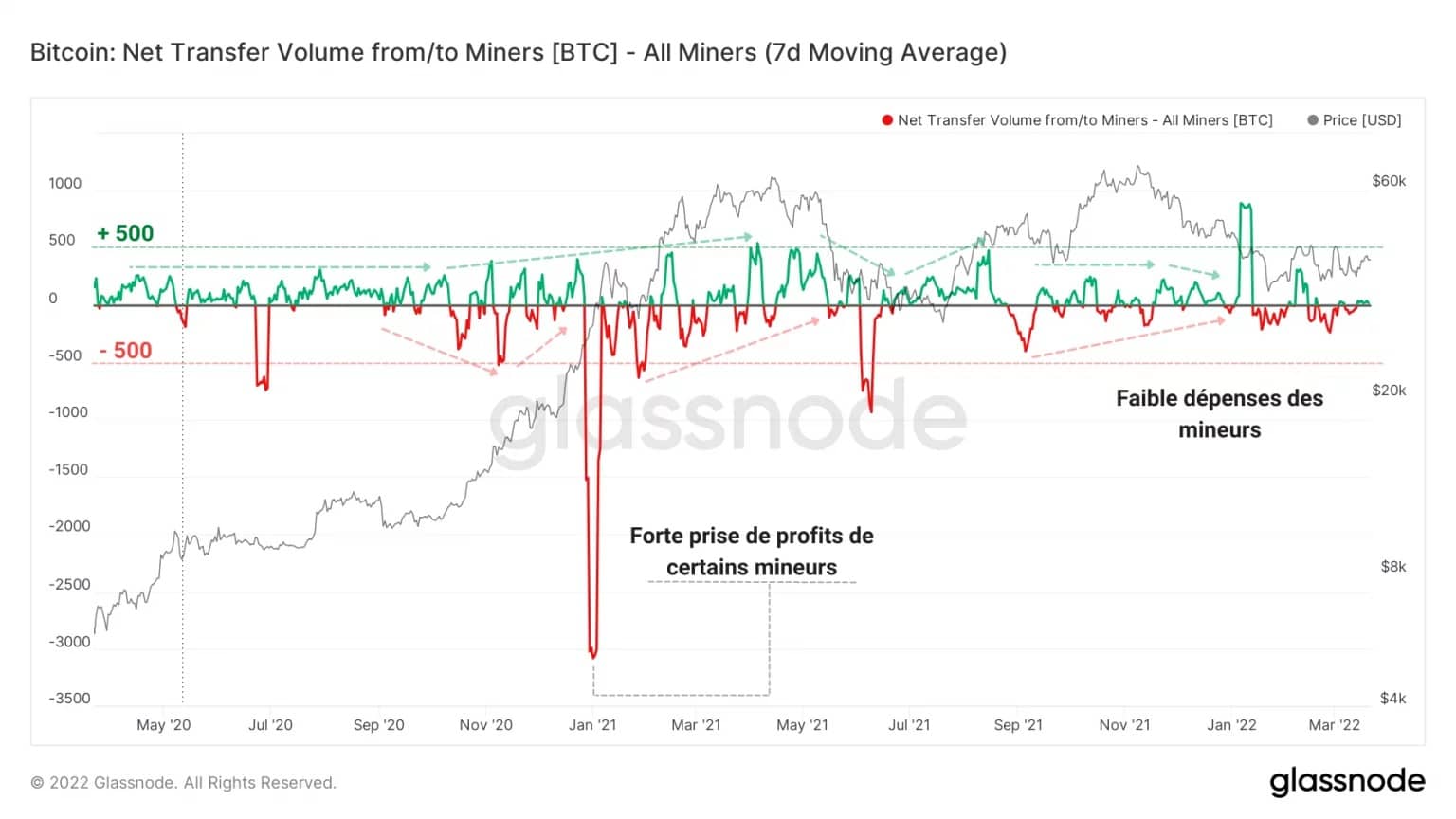

Allo stesso modo, la coorte dei minatori non sembra essere particolarmente venduta. La loro bassa spesa di meno di 100 BTC al giorno segnala che non stanno considerando la possibilità di indurre un’ulteriore pressione di vendita sul prezzo del bitcoin.

Figura 9: Flussi netti dei minatori

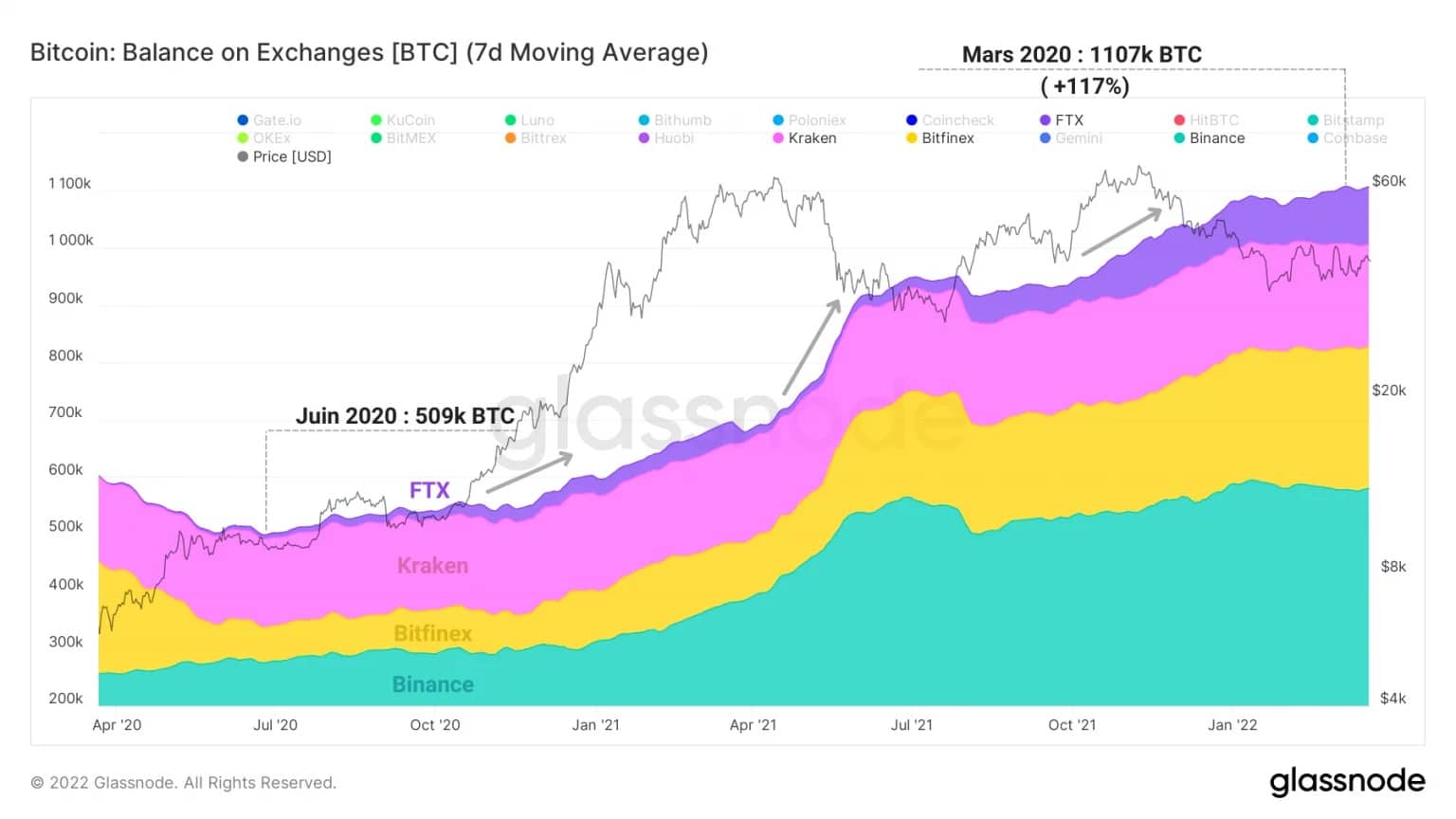

Prima di chiudere questa analisi, notiamo rapidamente che la dinamica delle riserve di bitcoin delle piattaforme di scambio sta subendo un drastico cambiamento strutturale dall’estate 2020.

Come mostrato nel grafico qui sotto, sembra che un gruppo di 4 scambi, composto da FTX, Binance, Bitfinex e Kraken stia vivendo un inequivocabile apprezzamento delle loro riserve.

Con un totale di 509.000 BTC nel giugno 2020, queste piattaforme ora detengono più di 1 milione di BTC, un aumento del 117% in due anni.

Figura 10: Riserve BTC di Bitfinex, Binance, FTX e Kraken

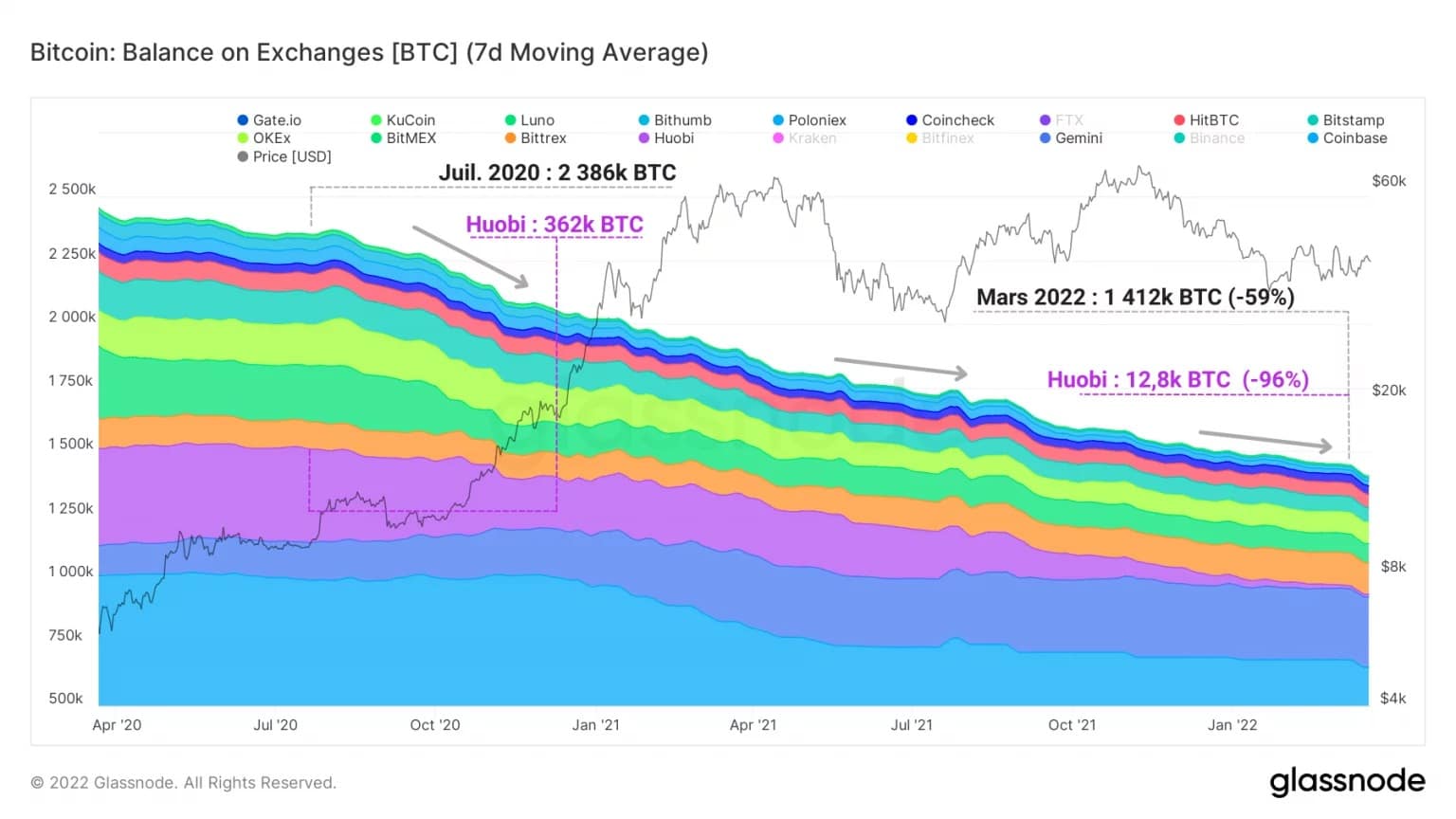

Al contrario, le altre borse stanno vivendo un calo significativo delle loro partecipazioni in BTC, che studiamo regolarmente. Avendo perso più della metà delle loro riserve, la totalità di queste piattaforme centralizzate agglomera insieme 1,4 milioni di BTC.

Dobbiamo anche notare il caso dell’exchange Huobi, che è passato da 362.000 BTC nel luglio 2020 a 12.800 BTC nel marzo 2022, cioè un calo del 96% delle sue riserve.

È quindi chiaro che 4 grandi scambi controllano ormai poco meno della metà di tutto il cosiddetto BTC “liquido”, una dinamica che non sembra rallentare con il passare delle settimane e che seguiremo da vicino nei prossimi mesi.

Figure 11: BTC reserves of other exchanges

Sommario di questa analisi sulla catena

Infine, lo stato di redditività del mercato ci dice che una percentuale simile di BTC è detenuta in perdita dai LTH e dagli STH. Per la natura del loro comportamento, questi ultimi possono potenzialmente indurre una pressione di vendita sul prezzo di mercato, anche se le perdite realizzate sulla catena sono in diminuzione, in termini di frequenza e volume.

Attualmente sotto il break-even, gli STH continuano a vendere BTC vicino alla loro base di costo ed esercitano una pressione di vendita sul prezzo, che tende a diminuire quando il prezzo del bitcoin si lateralizza.

Le piattaforme di scambio stanno vivendo un’ondata di deflussi nonostante la correzione e stanno mostrando una forte domanda. Inoltre, i minatori, come il mercato nel suo complesso, stanno trasferendo molto poco BTC agli scambi, indicando una mancanza di volontà di lasciare il mercato.

Anche se la probabilità di un evento di capitolazione sta diminuendo, la volatilità potrebbe presto essere in aumento e scuotere di nuovo il mercato, sia in alto che in basso. Cerchiamo di essere prudenti fino a quando non ci sarà una seria inversione di tendenza.