– Ryzyko kapitulacji maleje dla króla kryptowalut")

Ryzyko kapitulacji na rynku kryptowalut maleje wraz z umacnianiem się Bitcoina (BTC). W rzeczywistości, w miarę jak maleją straty inwestorów krótkoterminowych, platformy wymiany doświadczają fali odpływu środków, co świadczy o dużym popycie. Analiza sytuacji w łańcuchu dostaw

Bitcoin jeszcze nie wyszedł z lasu

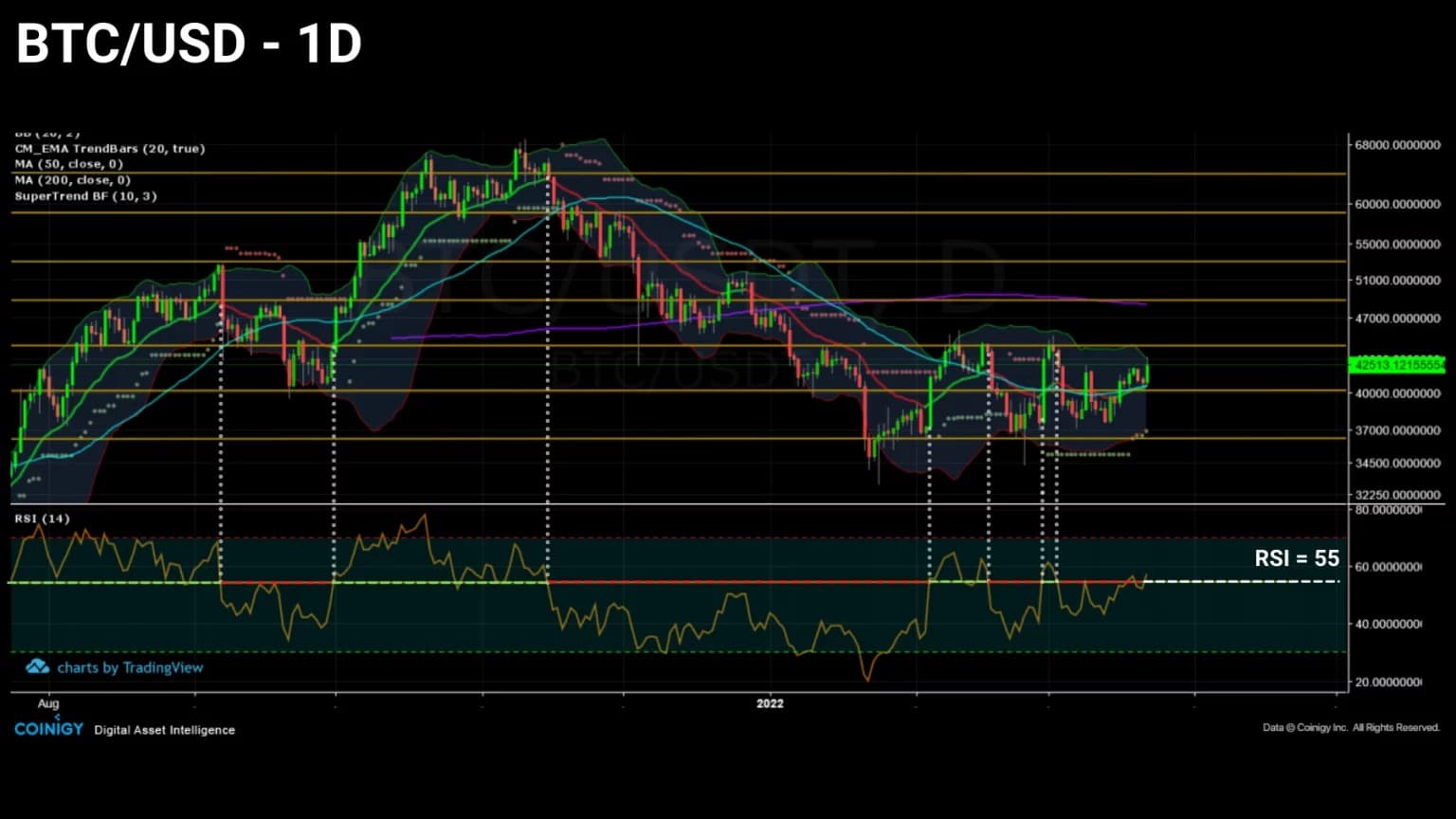

Cena Bitcoina (BTC) konsoliduje się i drukuje serię wyższych i wyższych minimów, co jest sygnałem, że obecna niedźwiedzia faza może dobiegać końca.

Jednak możliwość dalszego spadku cen, który doprowadzi uczestników do kapitulacji, jest całkiem prawdopodobna, biorąc pod uwagę wiele ukrytych strat, jakie wciąż ponoszą inwestorzy krótkoterminowi

Wykres 1: Dzienna cena Bitcoin (BTC)

W tym tygodniu przeanalizujemy rynek z perspektywy statusu rentowności jego kohort, ze szczególnym uwzględnieniem inwestorów krótkoterminowych, którzy częściej reagują negatywnie na duże wahania ceny BTC.

Ponadto przeanalizujemy ewolucję wpływów i wypływów z portfeli platform giełdowych, ale także portfeli górników, aby uzyskać przegląd zachowań rynku w zakresie kupna i sprzedaży.

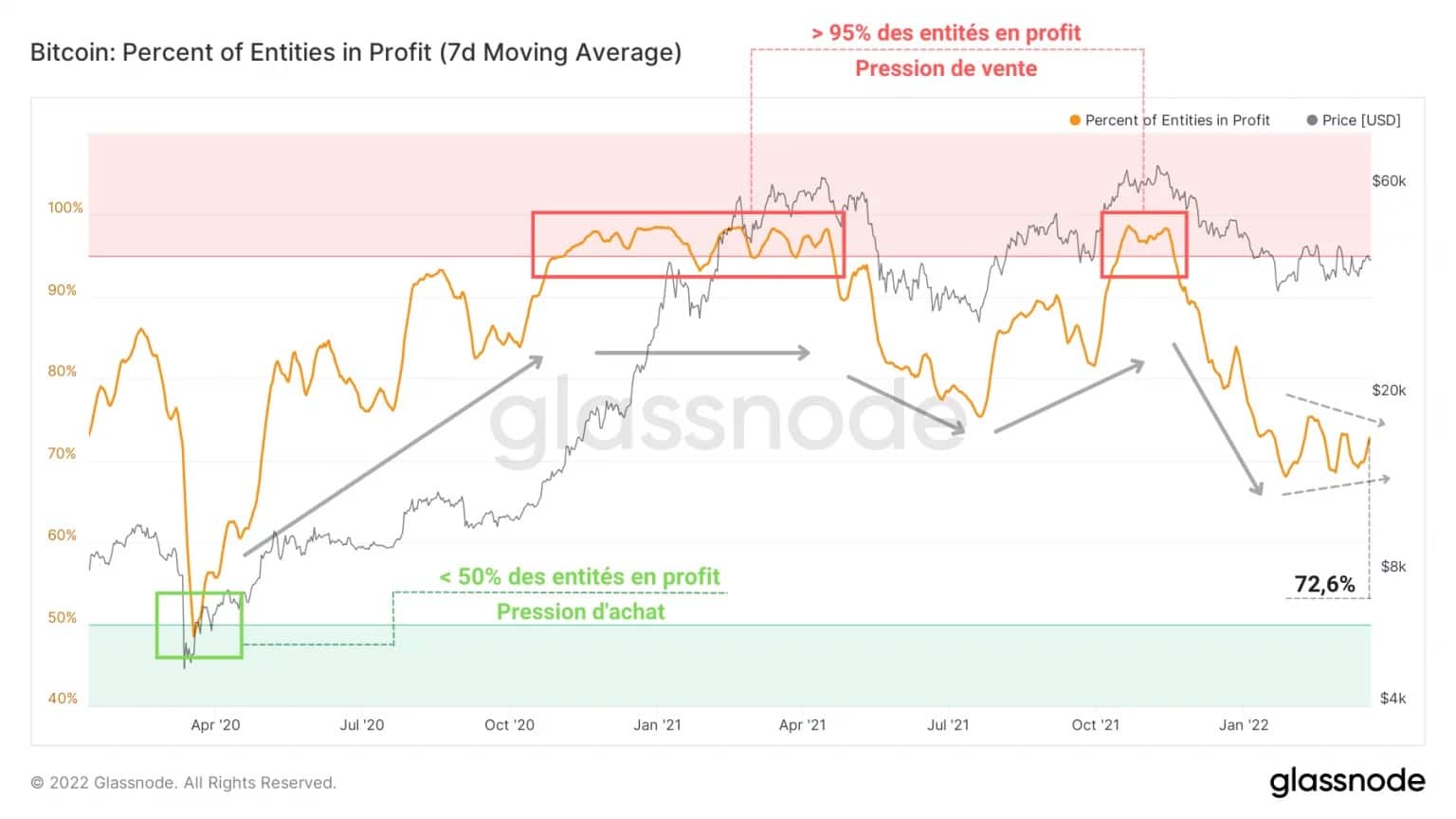

Jedna czwarta uczestników nadal traci pieniądze

Zacznijmy tę analizę od stwierdzenia, że na rynku – we wszystkich typach podmiotów – jest obecnie 72,6% uczestników osiągających zyski i – po odjęciu od tego odsetka – 27,4% ponoszących straty.

Zatem w ramach obecnej struktury rynku nieco ponad jedna czwarta inwestorów nadal ponosi ukryte straty, co stanowi presję sprzedażową, której nie należy ignorować.

Ta mniejszość ma do odegrania szczególną rolę, ponieważ jej zachowanie określi zakres potencjalnej kapitulacji, która nastąpi, jeśli cena BTC unieważni wsparcie na poziomie 33 000 USD.

Wykres 2: Odsetek podmiotów osiągających zyski

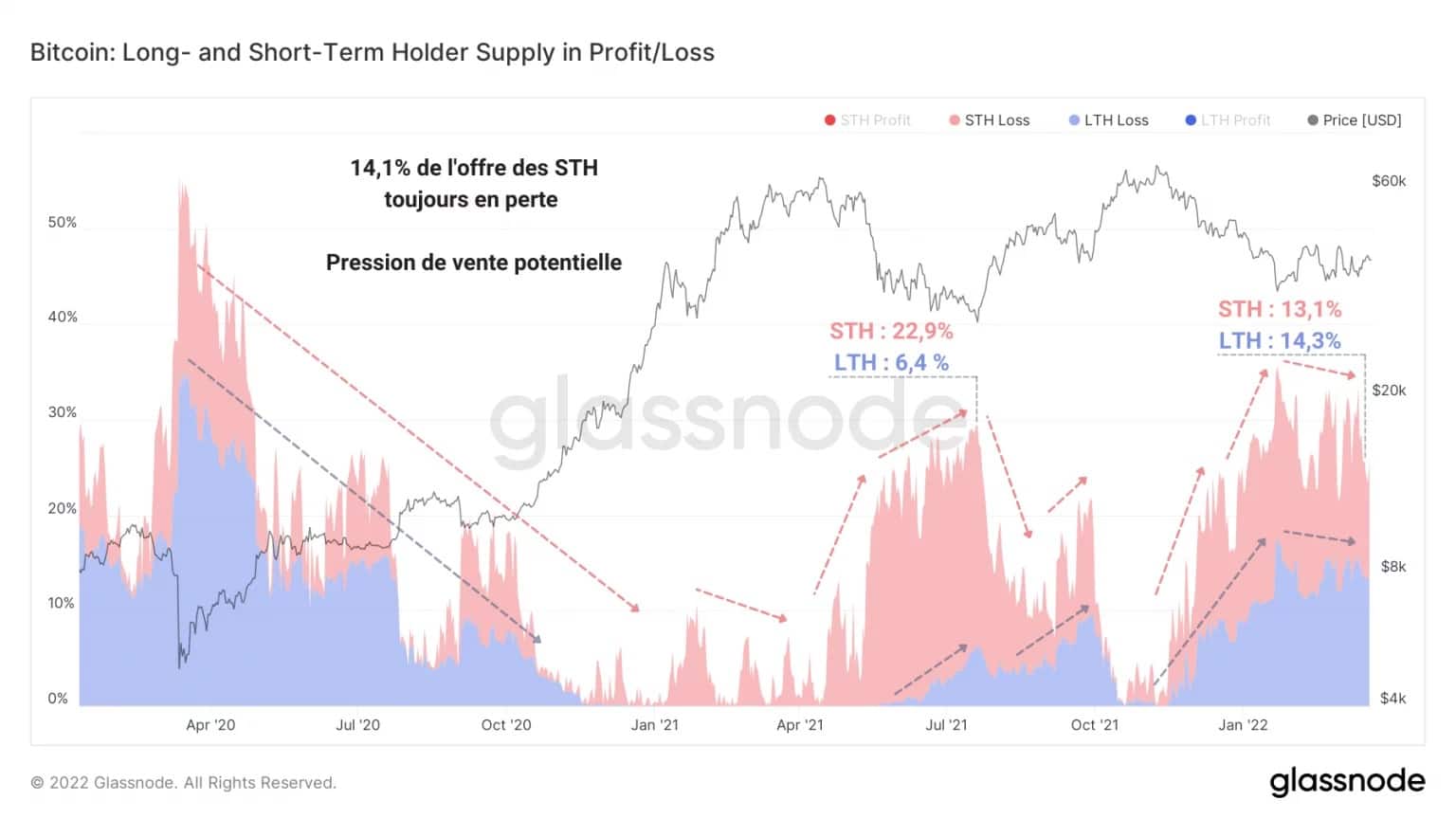

Wnikając głębiej, widzimy, że 14,1% pozostałej podaży znajduje się w posiadaniu inwestorów krótkoterminowych w stratach (STH), a 13,3% w posiadaniu inwestorów długoterminowych (LTH).

Jest to daleka droga od najniższego punktu korekty z maja-lipca 2021 r., kiedy przynoszące straty STH stanowiły 22,9% podaży w porównaniu z 6,4% w przypadku LTH.

Zaskakujące jest to, że na tak późnym etapie korekty te dwie kohorty dzielą bardzo zbliżoną część podaży BTC przynoszącego straty.

Jednak zachowania inwestycyjne STH, które badamy skrupulatnie od kilku miesięcy, są zdecydowanie bardziej emocjonalne i reagują na zmienność niż LTH.

Jest zatem statystycznie bardziej prawdopodobne, że inwestorzy krótkoterminowi wpadną w panikę na widok spadku i doprowadzą do fali upłynnień instrumentów kasowych i pochodnych, co doprowadzi do kapitulacji „

Rysunek 3: Podaż w stanie utraty

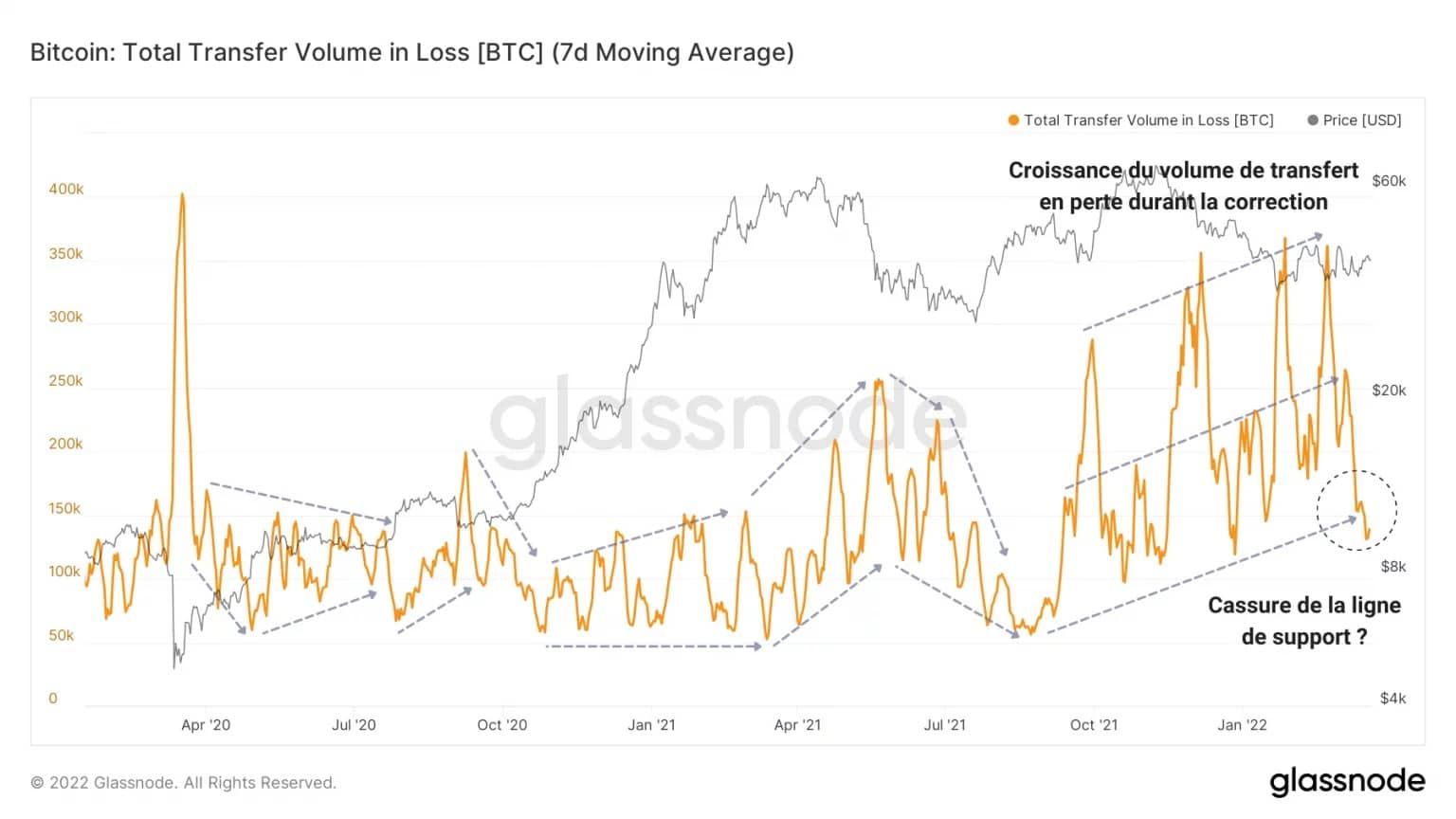

Jednak ten ostatni ruch nie jest warunkiem sine qua non zakończenia fazy rynku niedźwiedzia. W rzeczywistości cena BTC może jeszcze odwrócić trend bez konieczności przelewania większej ilości krwi.

Aby zilustrować tę kwestię, na poniższym wykresie przedstawiono zmiany wolumenu przelewów przynoszących straty (przez co rozumiemy ilość BTC o wartości niższej niż ich koszt bazowy) w ciągu ostatnich dwóch lat.

Podczas trwającej od listopada korekty obserwujemy wyraźny wzrost tego wskaźnika, co więcej, wyższy niż podczas kapitulacji z maja 2021 roku.

Ponadto, przy dziennym wolumenie na poziomie około 145 000 USD, krzywa ta zdaje się testować linię wsparcia, co jest znakiem, że:

- less BTC are incubating latent losses as the price consolidates;

- coraz mniej BTC w pozycji straty jest przenoszonych, co wskazuje na zachowanie HODL przez inwestorów.

Rysunek 4: Wielkość transferu w stratach

Co więcej, obserwacja zjawiska przyjmowania strat sugeruje, że rynek jako całość jest mniej skłonny do pozbywania się BTC w stanie przynoszącym straty.

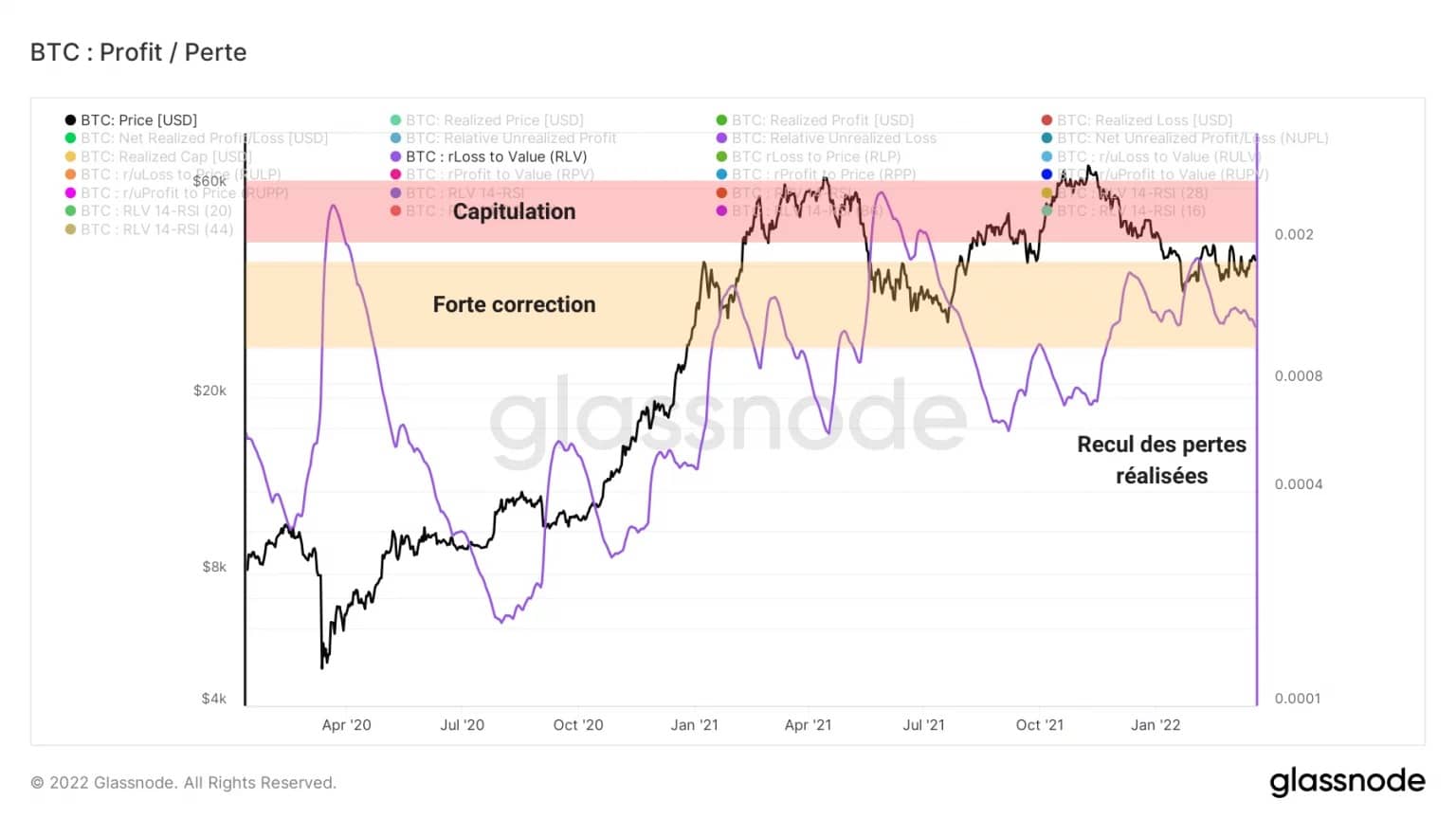

Wskaźnik RLV (Realized Loss to Value) to stosunek zrealizowanych strat w łańcuchu do zrealizowanej ceny BTC, który porównuje straty poniesione przez rynek z jego ogólną bazą kosztową.

Metrykę tę można wykorzystać do dokładniejszej identyfikacji epizodów, w których realizowane są duże straty, wskazujące na duże korekty (RLV ☻ 0,01), kapitulację (RLV ☻ 0,02), a zatem rzadkie okazje do kupna.

Krótka lektura LOS wskazuje, że w przeciwieństwie do wydarzeń z marca 2020 r. i maja 2021 r. rynek nie poniósł wystarczających strat, aby można było mówić o kapitulacji.

Ponadto, w ciągu ostatnich dwóch tygodni wyraźnie widać spadek liczby strat, co wskazuje, że uczestnicy przyjmują mniej niedźwiedzie nastawienie niż na początku 2022 r.

Rysunek 5: Współczynnik RLV

Presja na sprzedaż STH stopniowo maleje

Przyjrzyjmy się przez chwilę kohorcie STH. Inwestorzy krótkoterminowi, znani z tego, że statystycznie trzymają swoje BTC krócej niż 155 dni, są często kojarzeni z kupującymi i sprzedającymi.

Co najważniejsze, podmioty te znacznie częściej reagują naskórkowo na ruchy rynkowe. W szczególności są one bardziej podatne na paniczne zachowania związane z kupnem i sprzedażą, a także na nadmierne wykorzystywanie dźwigni finansowej.

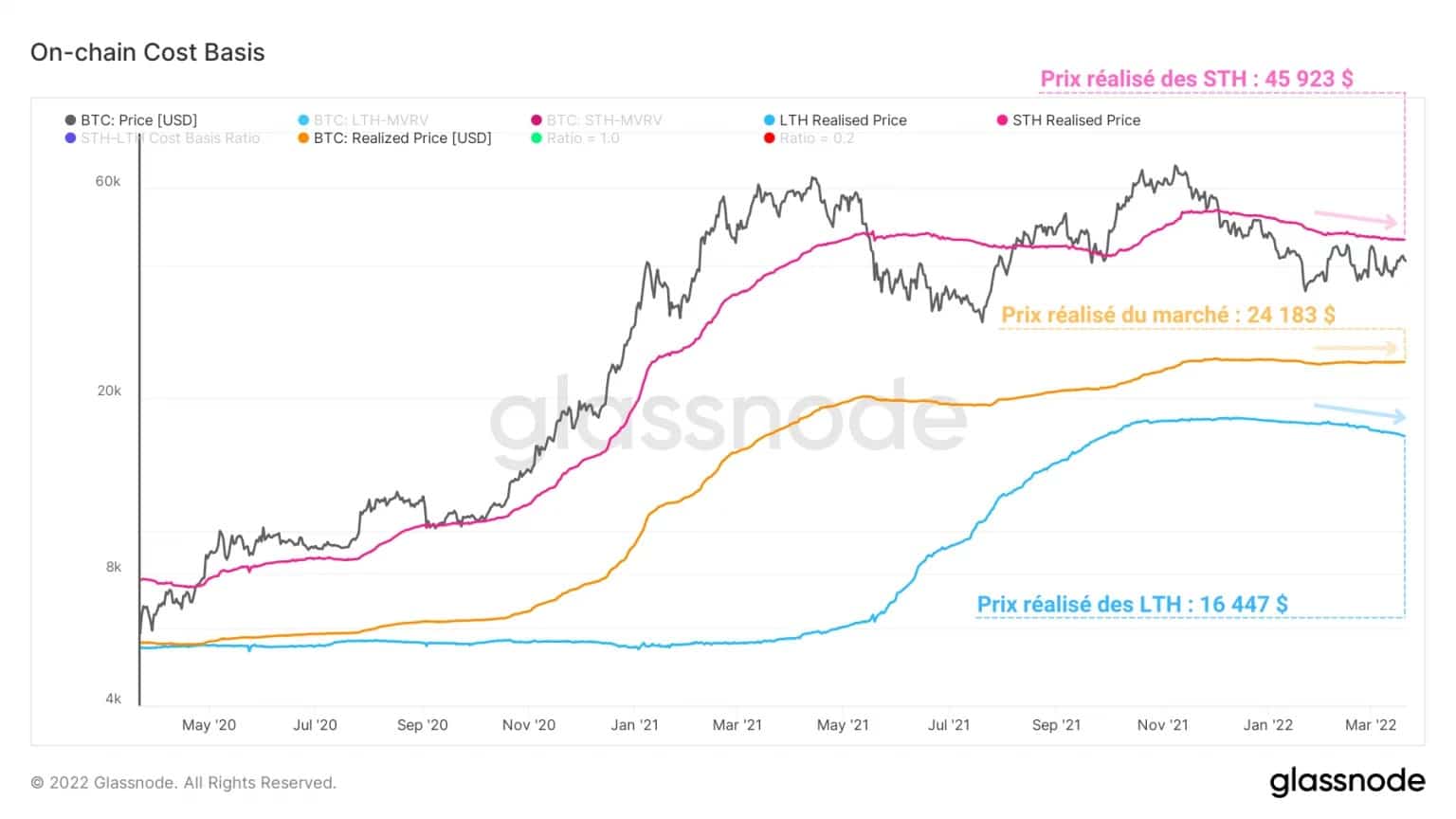

W tym przypadku poniższy wykres pokazuje, że zrealizowana cena STH, czyli łączna podstawa kosztów dla tej kohorty, wynosi około 45 900 USD.

Oznacza to, że większość właścicieli domów maklerskich przechowuje BTC poniżej swoich kosztów, co zwiększa prawdopodobieństwo, że zostaną one wydane w przypadku spadku ceny.

Jeśli dojdzie do takiej kapitulacji, ważnym poziomem wsparcia będzie rejon 24 000-25 000 USD, czyli obecny poziom cen rynkowych. W rzeczywistości jest bardzo prawdopodobne, że uczestnicy będą dążyć do odkupu na poziomie symbolizującym ogólną bazę kosztów rynkowych.

Rysunek 6: Podstawa kosztów łańcucha

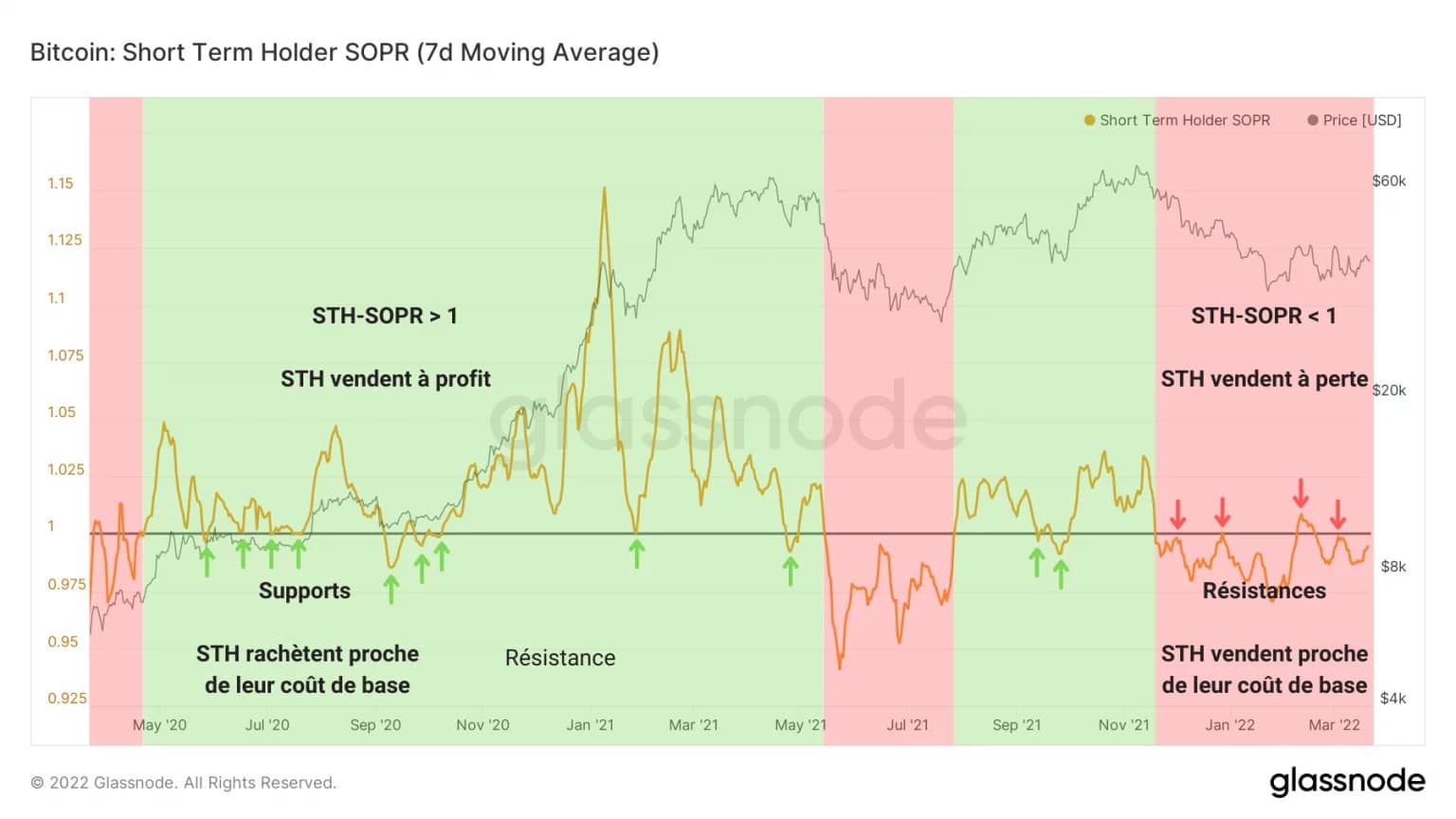

Ponadto od grudnia STH-SOPR opisuje bardzo szczególne zachowanie. Wskaźnik ten oblicza się, dzieląc zrealizowaną wartość BTC sprzed mniej niż 155 dni (w USD) przez wartość w momencie zakupu, co jest równoznaczne z podzieleniem ceny sprzedanej przez cenę zapłaconą.

Wskaźnik ten wskazuje okresy, w których kohorta STH wydaje swoje tokeny ze stratą (kolor czerwony) lub zyskiem (kolor zielony) i pozwala na identyfikację zwrotów w opłacalności wydawania tokenów, występujących wraz ze średnioterminowymi zmianami trendów rynkowych.

Duża część STH, która obecnie znajduje się poniżej progu rentowności, nadal sprzedaje swoje tokeny ze stratą. Ponadto można zauważyć, że cztery testy tego progu (STH-SOPR = 1) nie doprowadziły do wybicia wskaźnika.

Te opory wskazują na pewną gotowość STH do opuszczenia swojego stanowiska, gdy tylko osiągnie ono niski próg strat. Prowadząc sprzedaż na poziomie zbliżonym do swoich kosztów, STH wywierają presję na cenę BTC.

Rysunek 7: STH-SOPR

Uzasadnione jest zatem pytanie o skalę ukrytej presji sprzedaży, jaką wywiera ta kohorta, której łączny wolumen stanowi 13,1% podaży w obiegu, czyli prawie 2,48 mln BTC.

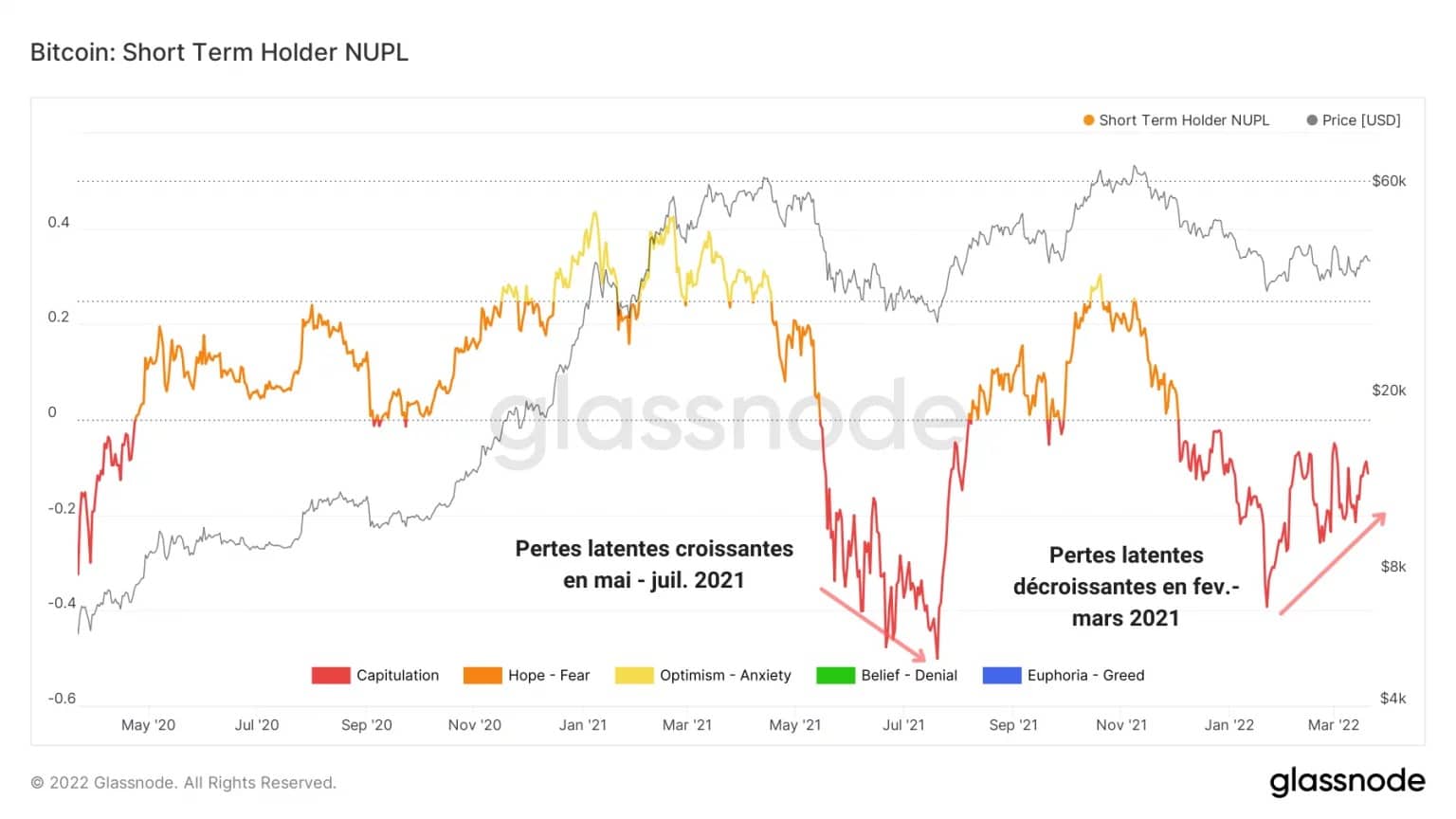

Wskaźnik STH-NUPL, otrzymany przez podzielenie niezrealizowanych zysków netto przez niezrealizowaną stratę UTXO sprzed mniej niż 155 dni, jest wykorzystywany jako wskaźnik do oceny zachowań inwestorów krótkoterminowych w zakresie HODLingu.

Następnie nasuwa się istotna obserwacja: podczas gdy w czerwcu i lipcu 2021 r. ukryte straty STH rosły przez cały czas trwania korekty, tutaj mamy do czynienia z odwrotnym zjawiskiem.

Rzeczywiście, od lutego do marca 2022 r. niezrealizowane straty posiadane przez STH stopniowo malały, wraz z konsolidacją kursu w przedziale 36 500-33 000 USD.

Cieszy fakt, że potencjalna presja na sprzedaż wyraźnie podąża w dół, zmniejszając ryzyko kapitulacji, które jest niższe niż w maju 2021 r.

Rysunek 8: STH-NUPL

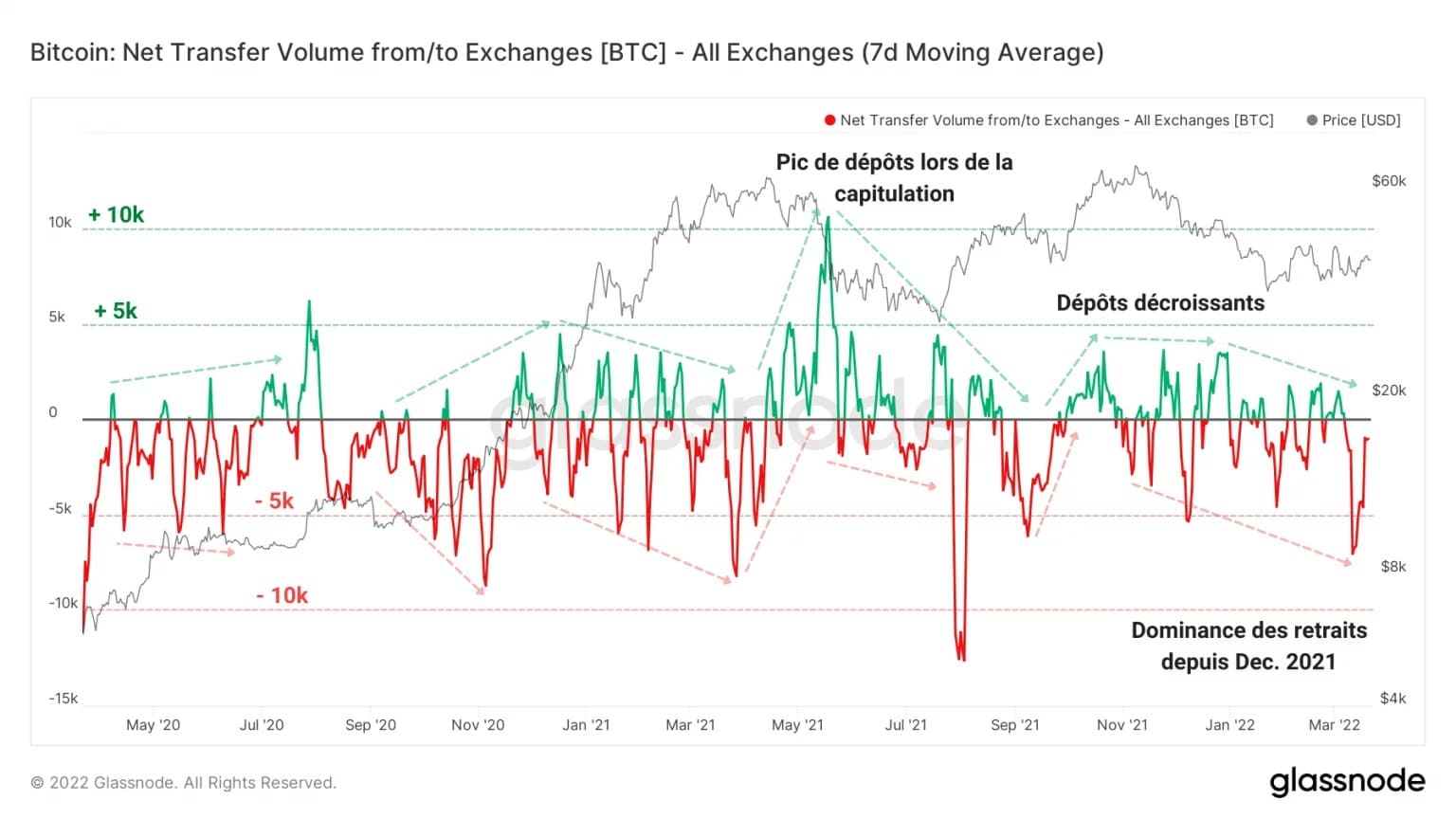

Duże odpływy wskazują na utrzymujący się popyt

Aby poszerzyć nasz czytelniczy pryzmat, przyjrzyjmy się teraz przepływom wpłat i wypłat z platform wymiany i górników.

Jak wynika z poprzednich analiz, fazy korekty wywołują duże wolumeny depozytów na giełdach, co świadczy o tym, że część uczestników przenosi swoje BTC w celu ich sprzedaży.

Jednak w obecnej strukturze rynku tak nie jest: od grudnia 2021 r. dominacja odpływów rośnie i sygnalizuje falę masowych wypłat, często osiągających wolumen ponad tysiąca bitcoinów dziennie.

Co więcej, spadek wolumenu i częstotliwości napływających przepływów wskazuje na osłabienie niedźwiedziego nastawienia. Mówiąc inaczej: od grudnia więcej BTC opuszcza giełdy niż jest na nie wpłacanych.

Jest to bardzo zachęcające zachowanie, wskazujące na utrzymujący się popyt i niską skłonność do opuszczenia rynku

Rysunek 8: Przepływy netto z giełd

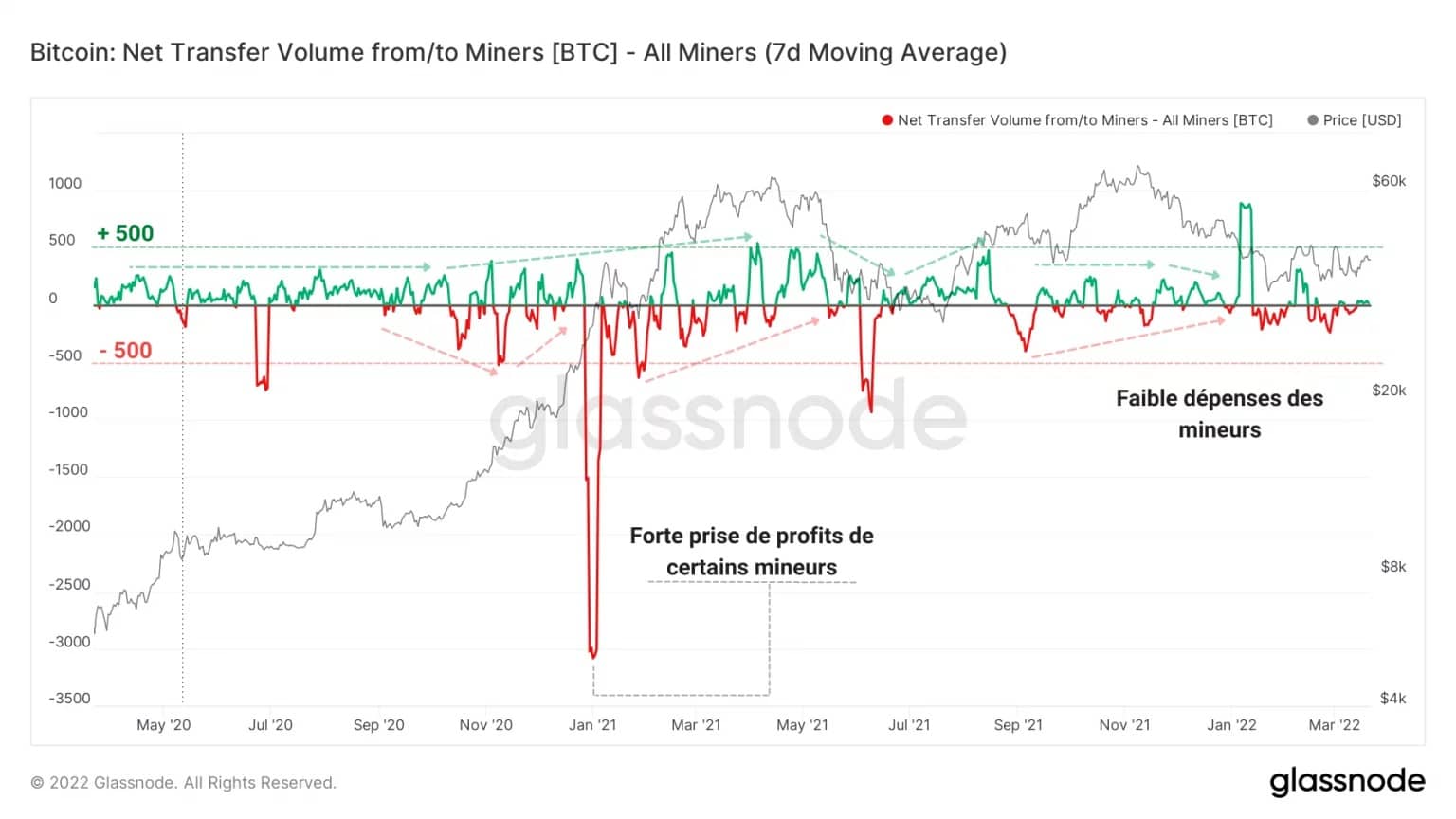

Podobnie, kohorta górników nie wydaje się być szczególnie sprzedajna. Ich niskie wydatki, poniżej 100 BTC dziennie, sygnalizują, że nie biorą pod uwagę możliwości wywołania dodatkowej presji sprzedażowej na cenę bitcoina.

Rysunek 9: Przepływy netto górników

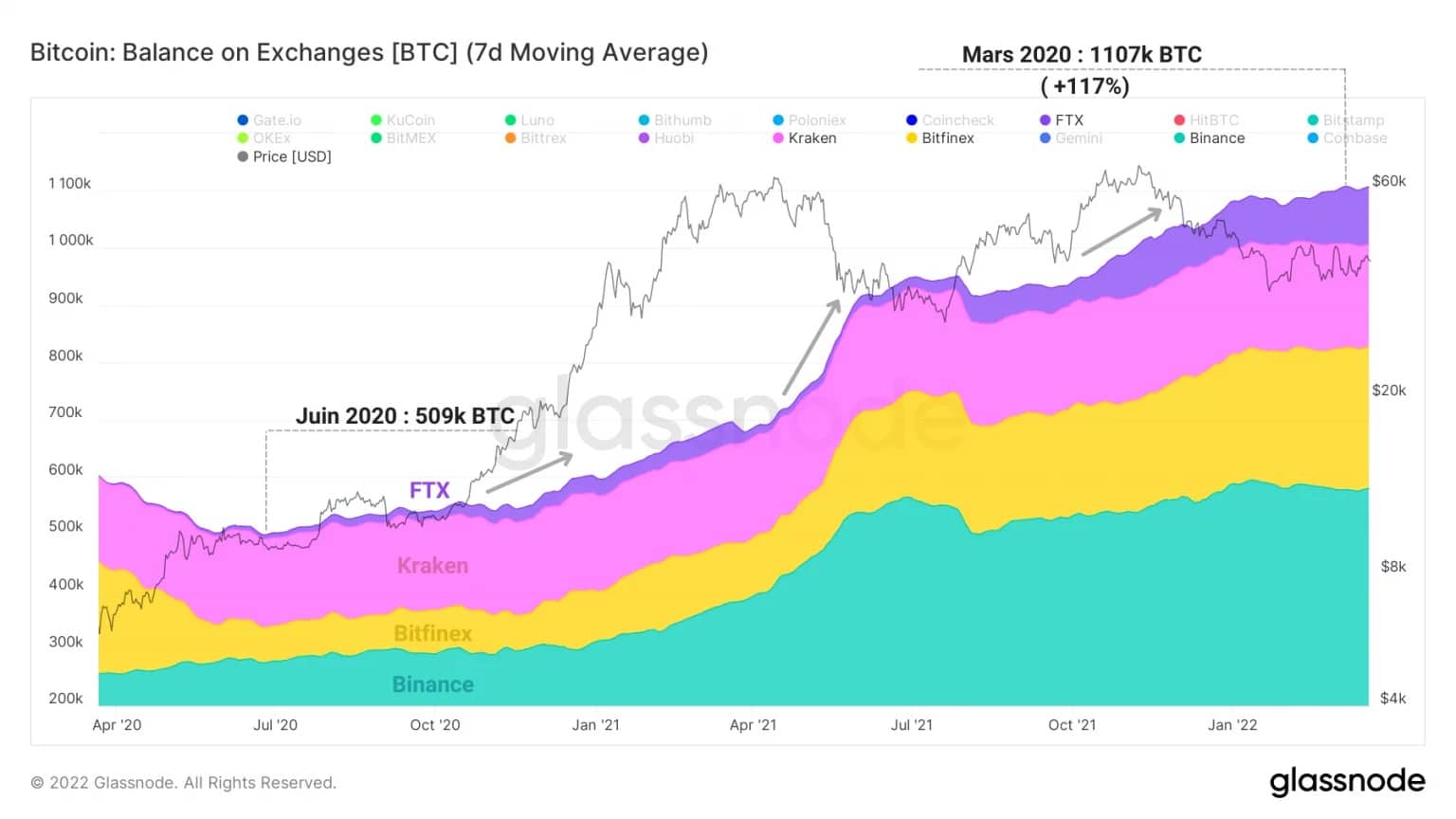

Zanim zamkniemy tę analizę, zauważmy, że dynamika rezerw bitcoinów na platformach wymiany od lata 2020 r. uległa drastycznej zmianie strukturalnej.

Jak widać na poniższym wykresie, wydaje się, że grupa 4 giełd, w skład której wchodzą FTX, Binance, Bitfinex i Kraken, doświadcza jednoznacznej aprecjacji swoich rezerw.

Z łączną liczbą 509 000 BTC w czerwcu 2020 r. platformy te posiadają obecnie ponad 1 milion BTC, co oznacza wzrost o 117% w ciągu dwóch lat.

Ilustracja 10: Rezerwy BTC na Bitfinex, Binance, FTX i Kraken

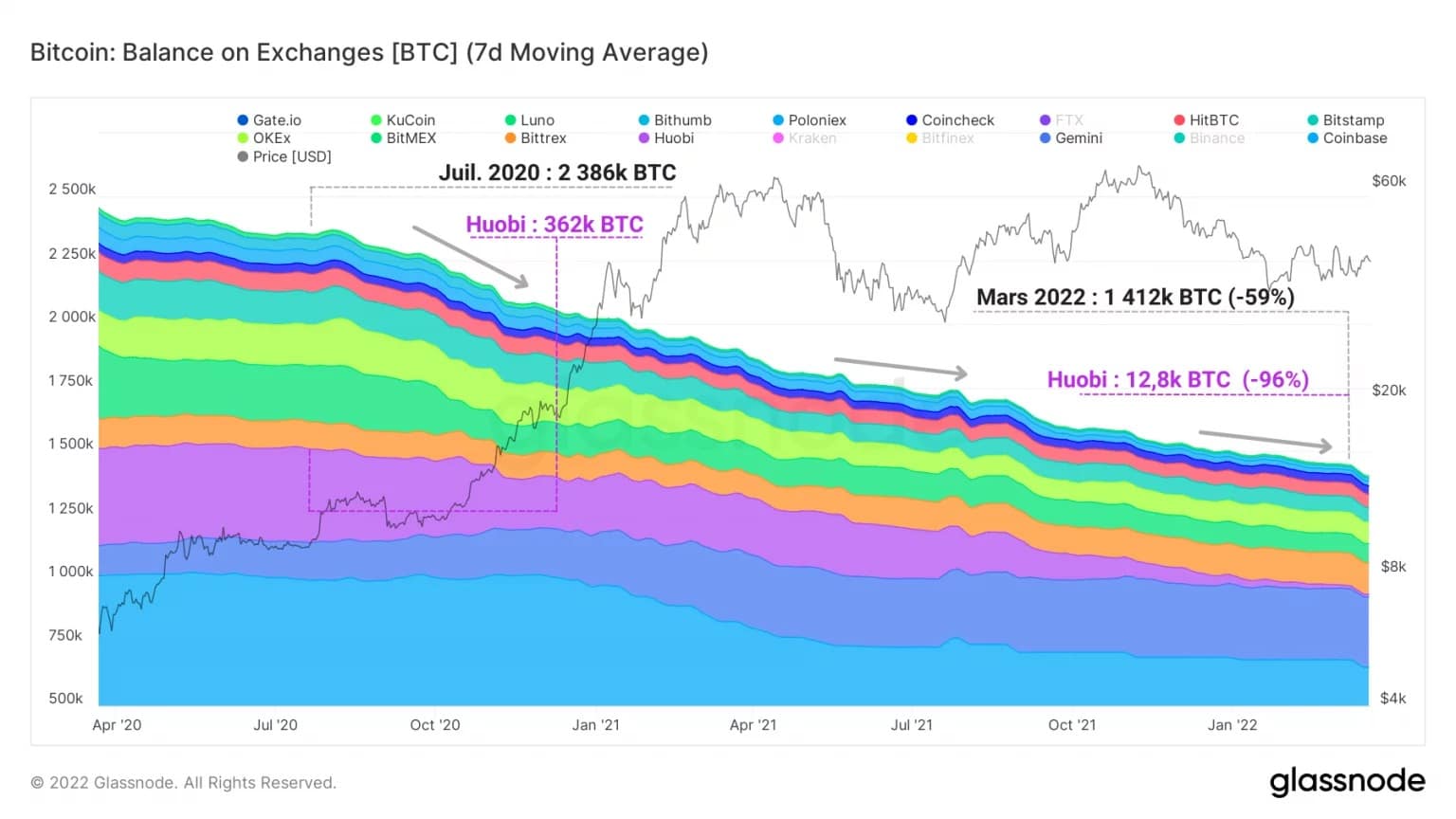

Z drugiej strony, inne giełdy doświadczają znacznego spadku swoich zasobów BTC, co regularnie analizujemy. Straciwszy ponad połowę swoich rezerw, wszystkie te scentralizowane platformy skupiają razem 1,4 mln BTC.

Należy również zwrócić uwagę na przypadek giełdy Huobi, która przeszła od 362 000 BTC w lipcu 2020 r. do 12 800 BTC w marcu 2022 r., co oznacza spadek rezerw o 96%.

Jest zatem jasne, że 4 główne giełdy kontrolują obecnie nieco mniej niż połowę wszystkich tak zwanych „płynnych” BTC, a dynamika ta nie wydaje się zwalniać z upływem tygodni i będziemy ją uważnie śledzić w nadchodzących miesiącach.

Wykres 11: Rezerwy BTC na innych giełdach

Summary of this on-chain analysis

Wreszcie, status rentowności rynku mówi nam, że podobna część BTC jest utrzymywana ze stratą przez LTH i STH. Ze względu na charakter swojego zachowania mogą one potencjalnie wywierać presję na ceny rynkowe, chociaż straty realizowane w łańcuchu maleją, zarówno pod względem częstotliwości, jak i wielkości.

Obecnie poniżej progu rentowności, STH nadal sprzedają BTC blisko swojej bazy kosztowej i wywierają presję sprzedaży na cenę, która ma tendencję do zmniejszania się wraz z lateralizacją ceny bitcoina.

Pomimo korekty na platformach giełdowych obserwuje się falę odpływów i silny popyt. Ponadto górnicy, podobnie jak cały rynek, przekazują na giełdy bardzo mało BTC, co wskazuje na brak chęci opuszczenia rynku.

Chociaż prawdopodobieństwo kapitulacji maleje, zmienność może wkrótce wzrosnąć i ponownie wstrząsnąć rynkiem, zarówno w górę, jak i w dół. Zachowajmy ostrożność, dopóki nie nastąpi poważne odwrócenie trendu.