– Рискът от капитулация намалява за краля на криптовалутите")

Рискът от капитулация на пазара на криптовалути намалява, тъй като Bitcoin (BTC) се консолидира. Всъщност, тъй като загубите на краткосрочните инвеститори намаляват, платформите за обмен преживяват вълна от изходящи потоци, показваща силно търсене. Анализ на ситуацията във веригата

Биткоинът все още не е излязъл от гората

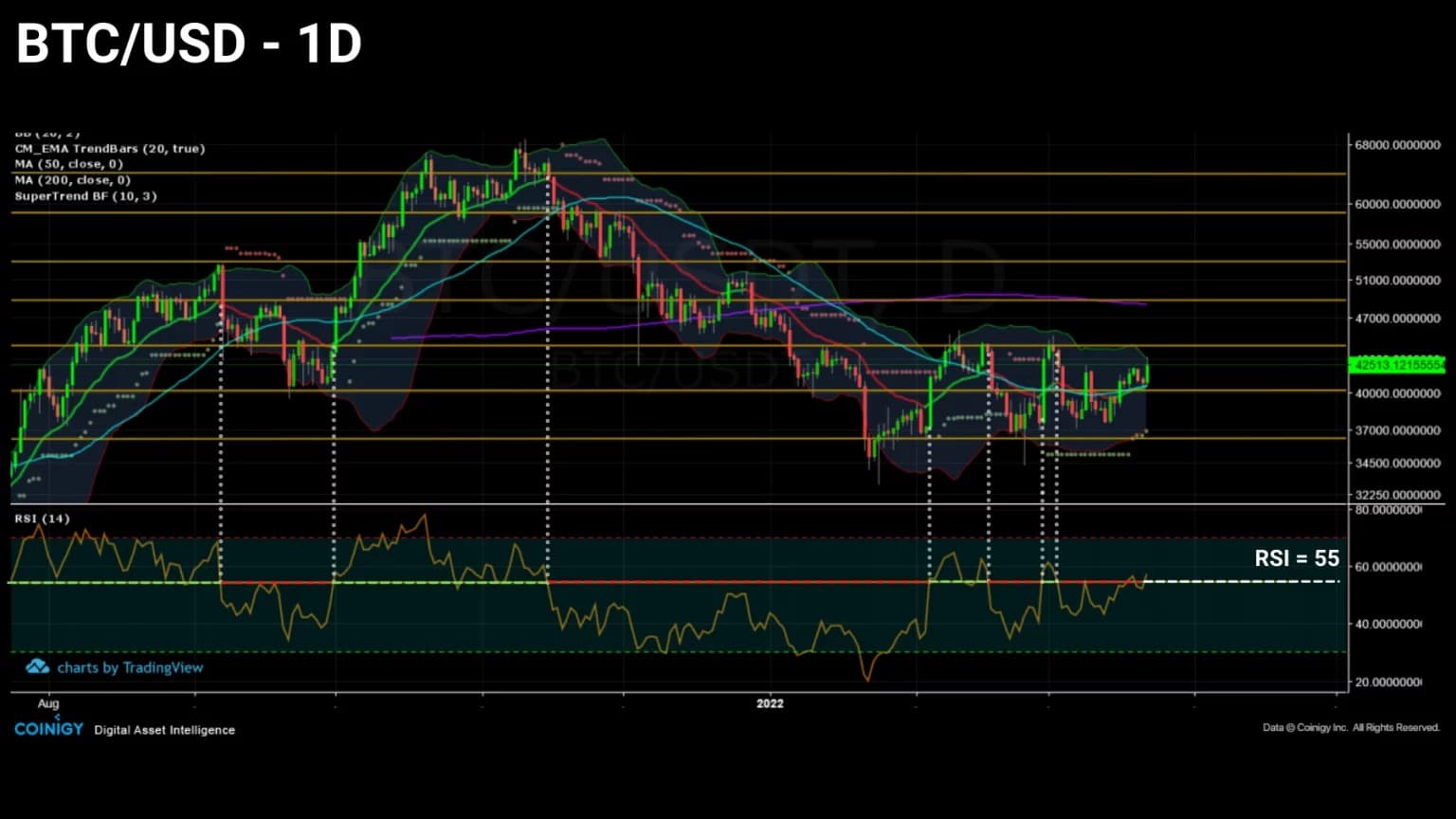

Цената на Bitcoin (BTC) се консолидира и отпечатва поредица от по-високи и по-високи дъна, което е знак, че текущата меча фаза може да е към своя край.

Възможността за по-нататъшен спад на цените, който да накара участниците да капитулират, обаче е доста вероятна, като се имат предвид многото скрити загуби, които все още се държат от краткосрочните инвеститори.

Фигура 1: Дневна цена на Bitcoin (BTC)

Тази седмица ще анализираме пазара от гледна точка на състоянието на рентабилност на кохортите му, със специален фокус върху краткосрочните инвеститори, които е по-вероятно да реагират негативно на големи колебания в цената на BTC.

Освен това ще проучим развитието на входящите и изходящите потоци в портфейлите на борсовите платформи, както и в портфейлите на миньорите, за да получим обща представа за поведението на пазара при покупко-продажба.

Четвърт от участниците все още губят пари

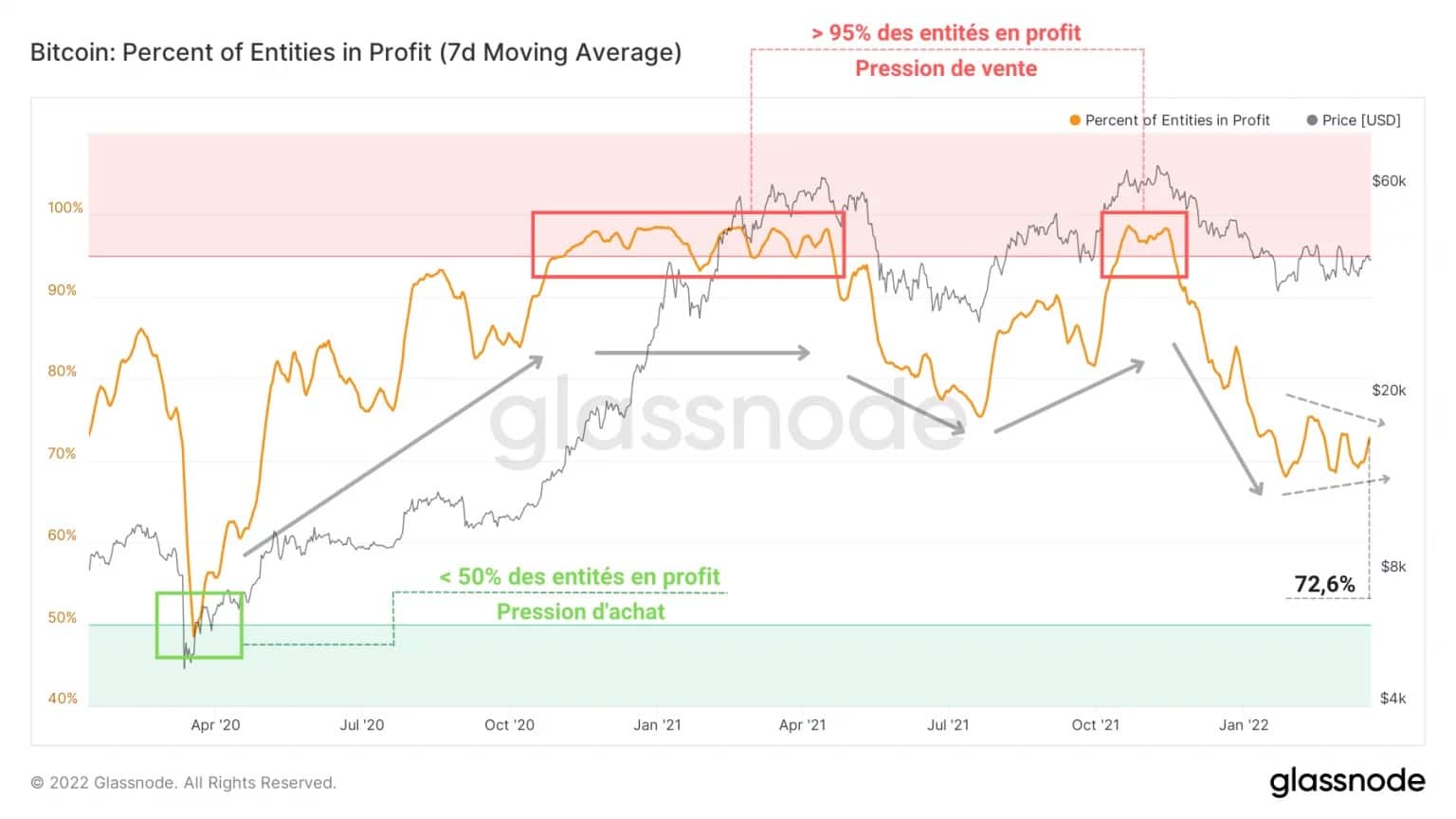

Нека започнем този анализ, като отбележим, че пазарът – във всички видове субекти – понастоящем се състои от 72,6% участници на печалба и, като се извадят, 27,4% на загуба.

Така в рамките на настоящата пазарна структура малко над една четвърт от инвеститорите все още носят скрити загуби, което представлява натиск за продажба, който не бива да се пренебрегва.

Това малцинство има специална роля, тъй като поведението му ще определи степента на потенциалната капитулация, която би настъпила, ако цената на BTC се окаже невалидна за подкрепата от 33 000 долара.

Фигура 2: Процент на предприятията на печалба

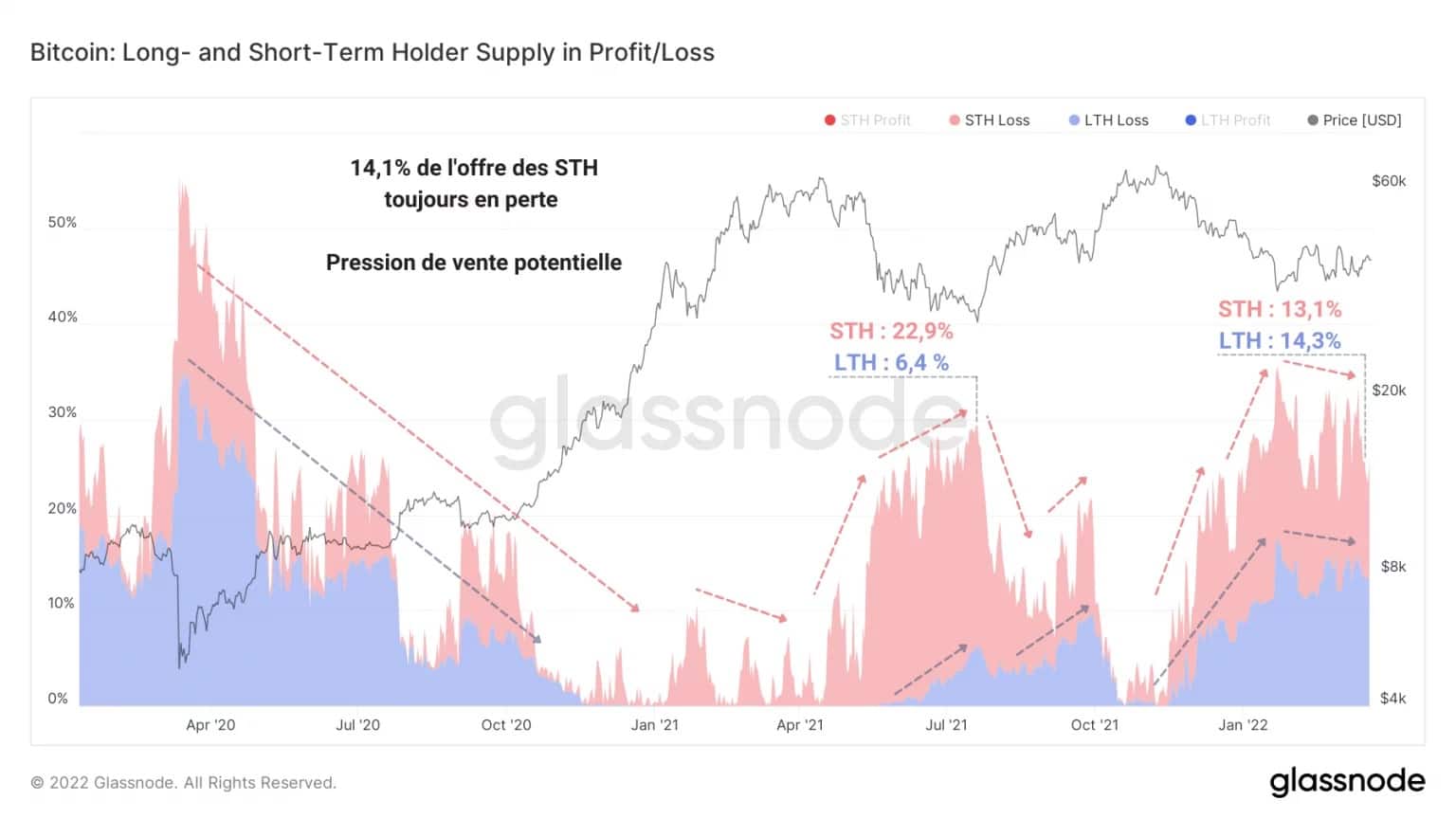

Ако се задълбочим, ще видим, че 14,1% от предлагането в обращение се държи от краткосрочни инвеститори на загуба (STH) и 13,3% от дългосрочни инвеститори (LTH).

Това е далеч от най-ниската точка на корекцията през май-юли 2021 г., когато губещите STHs представляваха 22,9% от предлагането в сравнение с 6,4% за LTHs.

Изненадващо е да се види, че на толкова късен етап от корекцията тези две кохорти споделят много близка част от предлагането на губещи БТК.

Въпреки това поведението на разходите на ГСЗ, което изучаваме усърдно от няколко месеца, е далеч по-емоционално и реагиращо на волатилността от това на ГСЗ.

Поради това статистически е по-вероятно краткосрочните инвеститори да изпаднат в паника при вида на спад и това да доведе до вълна от ликвидиране на спот и деривати, което да доведе до капитулация.

Фигура 3: Доставка в състояние на загуба

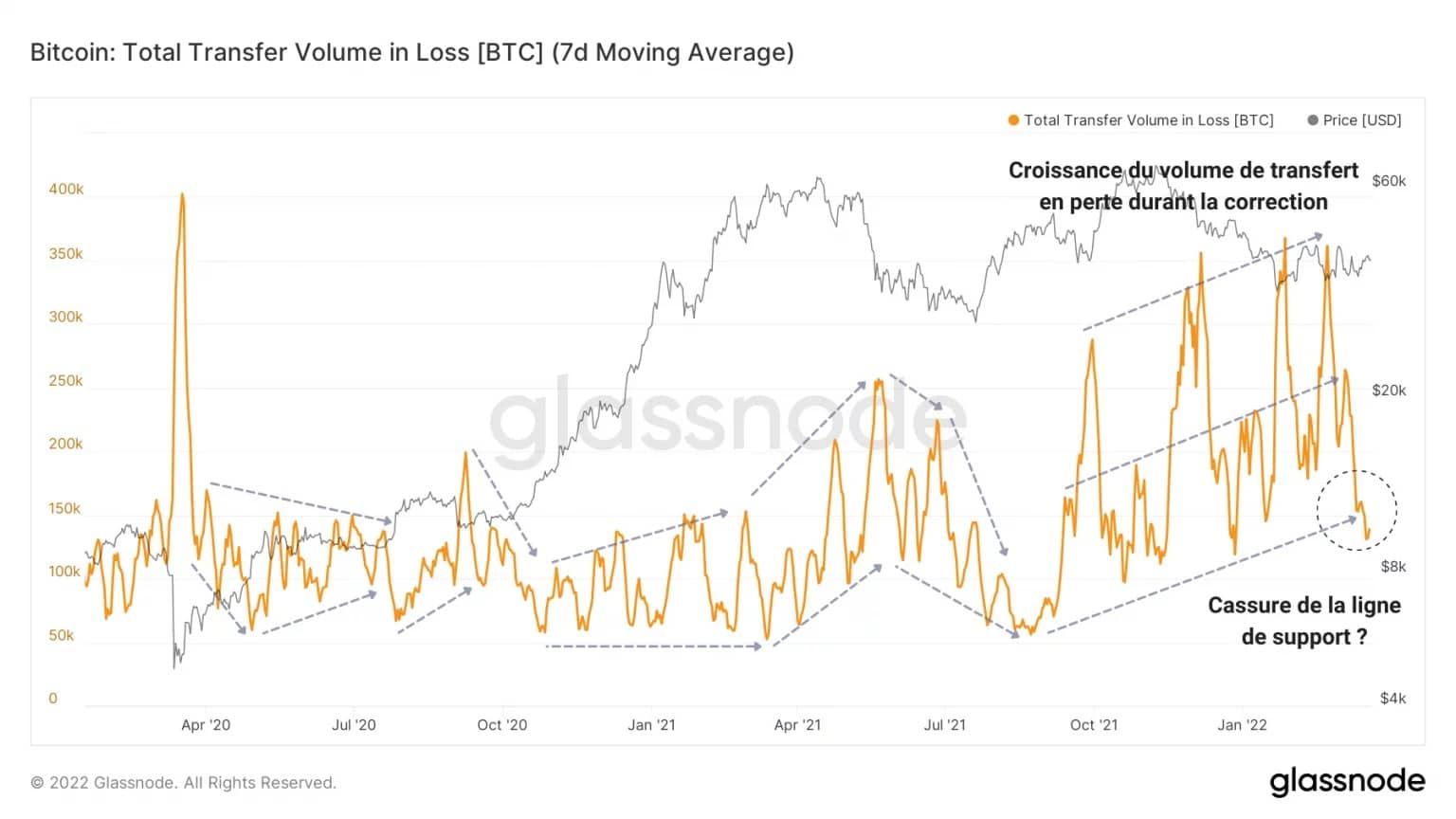

Това последно движение обаче не е задължително условие за приключване на фазата на мечия пазар. Всъщност, цената на BTC все още може да направи обръщане на тренда, без да се налага да вдига повече кръв.

За да илюстрираме това, на графиката по-долу е показано развитието на обема на губещите преводи (под това разбираме обема на БТК, чиято стойност е по-малка от базовата им стойност) през последните две години.

Наблюдаваме ясно изразено нарастване на този показател по време на продължаващата от ноември насам корекция, при това по-високо от това, което се случи по време на капитулацията през май 2021 г.

Освен това, с дневен обем от около 145 000 долара, тази крива изглежда тества линията си на подкрепа, което е знак, че:

- малко BTC инкубират скрити загуби, докато цената се консолидира;

- прехвърлят се по-малко БТК в позиция на загуба, което показва поведение на HODL от страна на инвеститорите.

Фигура 4: Обем на трансфера при загуба

Освен това наблюдението на поемането на загуби предполага, че пазарът като цяло е по-малко склонен да се разпорежда с БТК в състояние, което носи загуби.

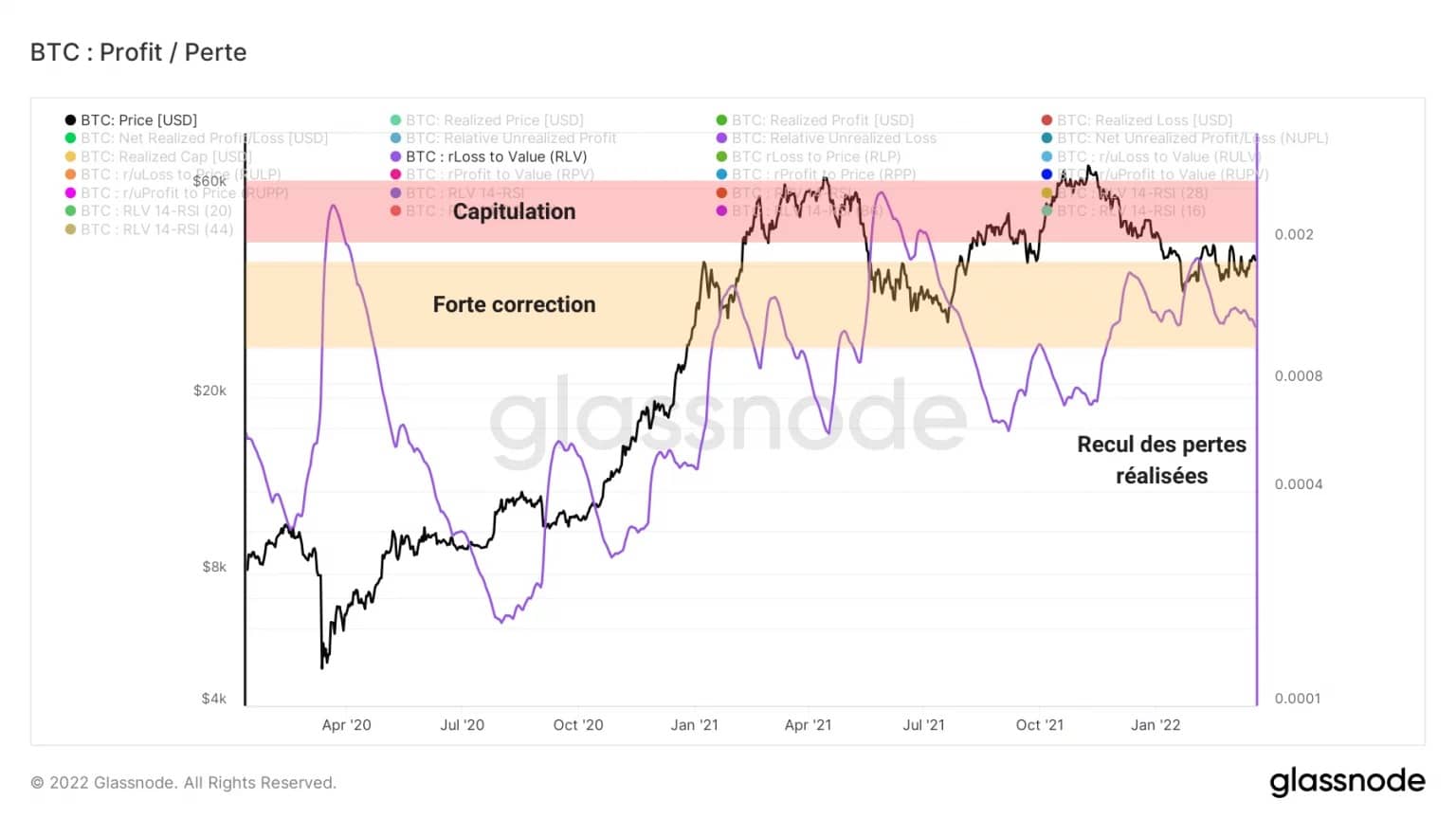

Коефициентът на реализираните загуби към стойността (RLV) е съотношението на реализираните загуби по веригата към реализираната цена на BTC и сравнява загубите, понесени от пазара, с общата му разходна база.

Този показател може да се използва за по-точно идентифициране на епизоди, в които се реализират големи обеми от загуби, което показва големи корекции (RLV ☻ 0,01), капитулация (RLV ☻ 0,02) и следователно редки възможности за покупка.

Бърз прочит на LOS показва, че за разлика от събитията от март 2020 г. и май 2021 г., пазарът не е претърпял достатъчно загуби, за да се определи като капитулация.

Освен това през последните две седмици ясно се наблюдава спад в поемането на загуби, което показва, че участниците са по-малко мечи настроени, отколкото в началото на 2022 г.

Фигура 5: Съотношение на RLV

Натискът за продажба на STH постепенно намалява

Нека разгледаме за момент кохортата на STH. Краткосрочни инвеститори, известни с това, че статистически държат своите BTC по-малко от 155 дни, те често се свързват с купувачите на върха и продавачите на дъното.

Най-важното е, че тези субекти е много по-вероятно да реагират епидермично на пазарните движения. По-специално, те са по-склонни към паническо купуване и паническо продаване, както и към прекомерно използване на ливъридж.

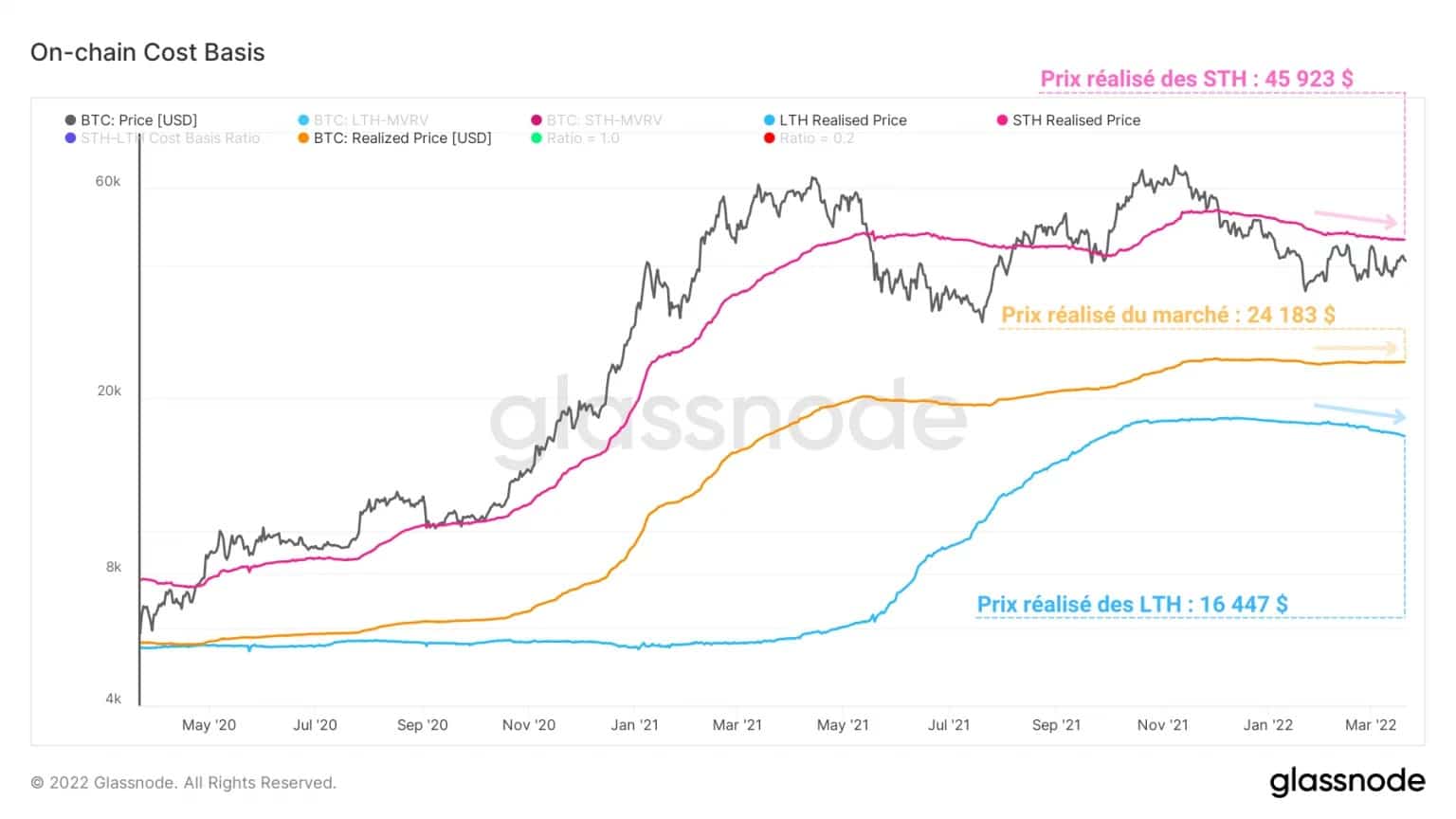

В този случай следващата графика показва, че реализираната цена на STH, съвкупната разходна база на тази кохорта, е около 45 900 USD.

Това означава, че по-голямата част от STHs държат BTC под тяхната разходна база, което увеличава вероятността те да бъдат похарчени, ако цената падне.

Ако се стигне до такава капитулация, важно ниво на подкрепа ще бъде намерено близо до 24 000-25 000 долара – текущото ниво на реализираните пазарни цени. Всъщност е много вероятно участниците да се стремят към обратно изкупуване на нивото, символизиращо общата пазарна база на разходите.

Фигура 6: Разходна база по веригата

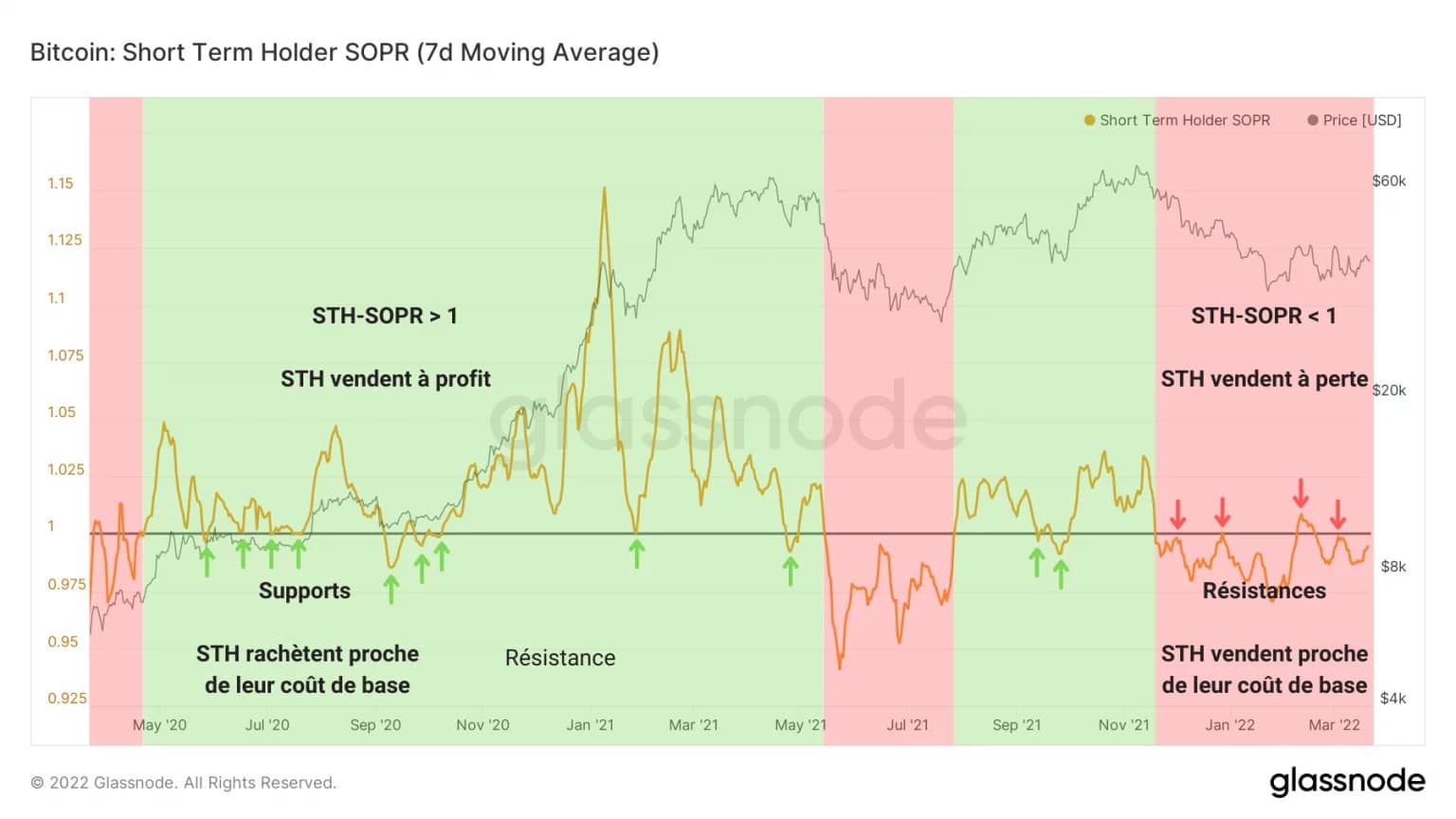

Освен това от декември насам STH-SOPR описва едно много специфично поведение. Този показател се изчислява, като се раздели реализираната стойност на БТК на по-малко от 155 дни (в щатски долари) на стойността в момента на покупката, което е равносилно на разделяне на продадената цена на платената.

Това съотношение подчертава периодите, в които кохортата от STH харчи своите жетони на загуба (червено) или на печалба (зелено), и позволява да се идентифицират обрати в рентабилността на харченето, които се случват успоредно със средносрочните движения на пазарните тенденции.

Понастоящем са под точката на рентабилност и голяма част от STH все още продават своите токени на загуба. Освен това можем да видим, че са извършени четири теста на този праг (STH-SOPR = 1), без да се позволи на индикатора да се освободи.

Тези съпротивителни сили показват известна готовност от страна на STHs да напуснат позицията си, веднага щом тя наближи нисък праг на загубите. Като продават близо до разходната си база, STH предизвикват натиск върху цената на BTC.

Фигура 7: STH-SOPR

Ето защо е основателно да се постави под въпрос степента на скрития натиск за продажба, упражняван от тази кохорта, чийто общ обем представлява 13,1% от предлагането в обращение, или почти 2,48 милиона BTC.

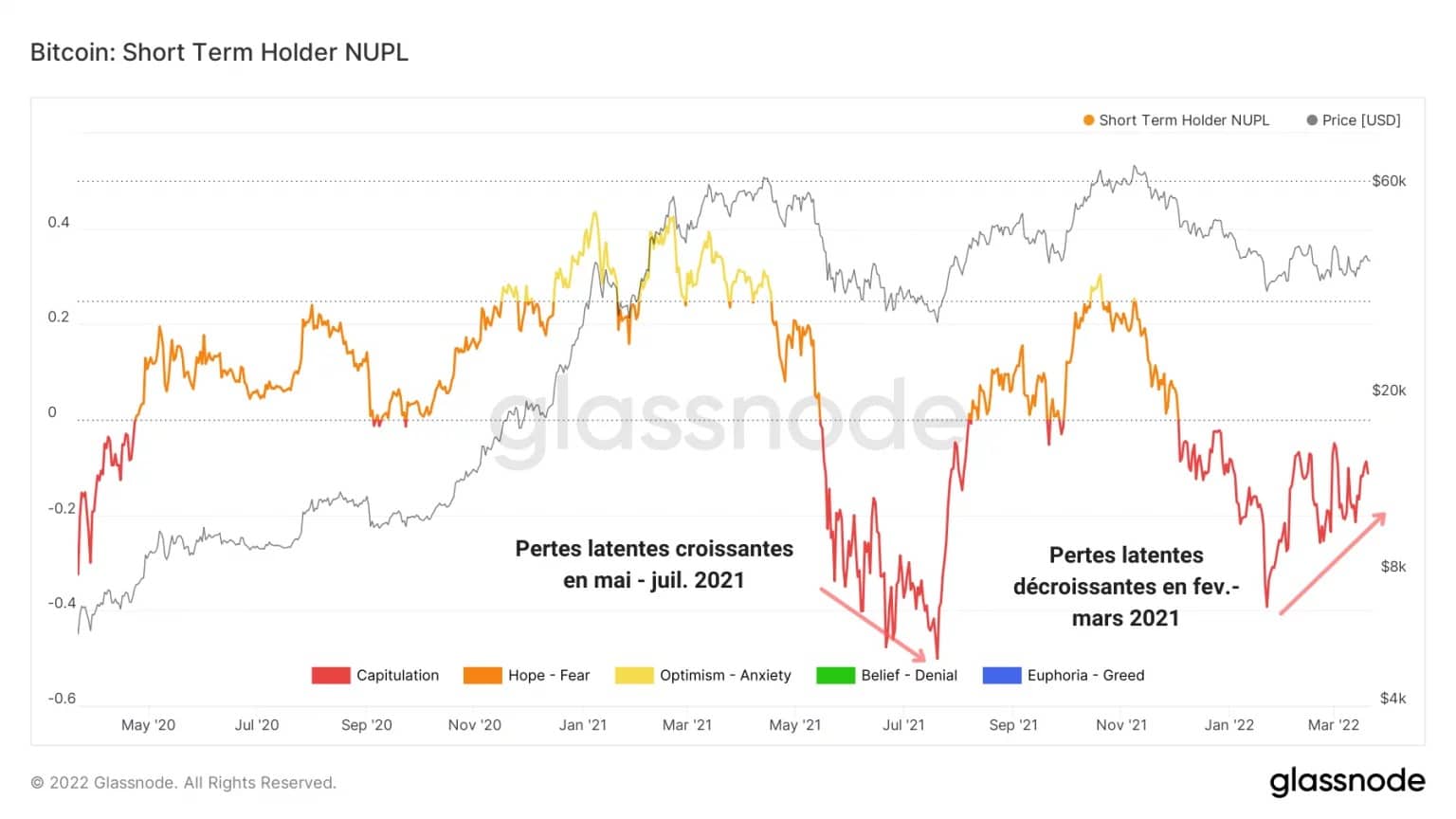

Показателят STH-NUPL, получен чрез разделяне на нетните нереализирани печалби на нереализираната загуба на UTXO с давност под 155 дни, се използва като индикатор за оценка на поведението на краткосрочните инвеститори при HODLing.

След това ни се предлага едно значимо наблюдение: докато през юни и юли 2021 г. скритите загуби на STHs продължиха да нарастват по време на корекцията, тук се сблъскваме с обратното явление.

Действително, от февруари до март 2022 г. нереализираните загуби, притежавани от STH, постепенно намаляват в унисон с консолидацията на цената между 36 500 и 43 000 USD.

Окуражаващо е да се види, че този потенциален натиск за продажба ясно следва низходяща динамика, намалявайки риска от капитулация, който е по-нисък от този през май 2021 г.

Фигура 8: STH-NUPL

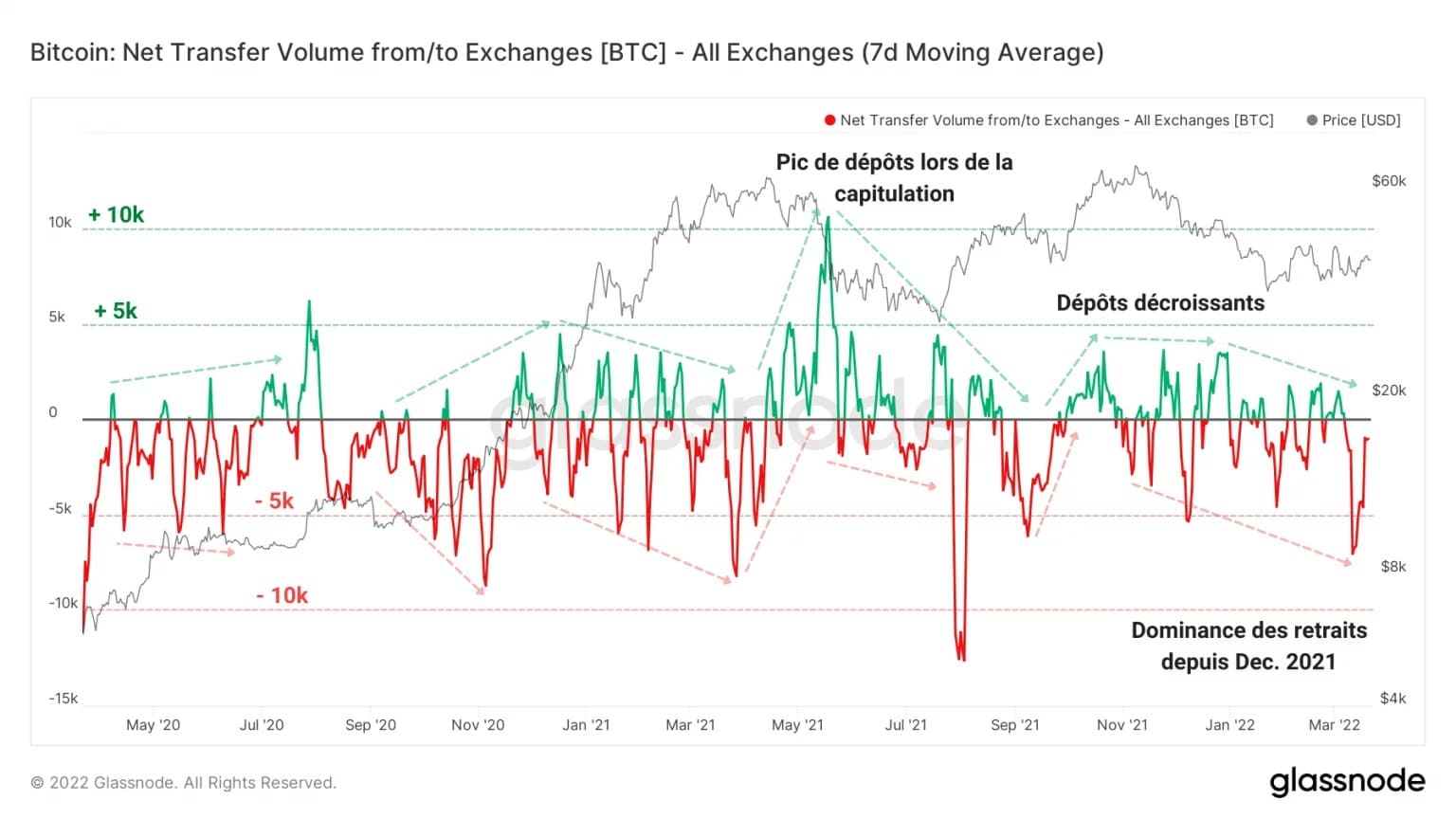

Големите изходящи потоци показват устойчиво търсене

Нека сега се обърнем към потоците от депозити и тегления от платформите за обмен и миньорите, за да разширим призмата си за четене.

Както видяхме в предишни анализи, фазите на корекция обикновено предизвикват големи обеми депозити на борсите, което е знак, че някои участници прехвърлят своите BTC, за да ги продадат.

В настоящата пазарна структура обаче случаят не е такъв: от декември 2021 г. насам доминиращите изходящи потоци се увеличават и сигнализират за вълна от масови тегления, които често достигат обем от над хиляда биткойна на ден.

Освен това спадът в обема и честотата на входящите потоци показва намаляване на мечия уклон. Казано по друг начин: от декември насам повече BTC са напуснали борсите, отколкото са били прехвърлени.

Това е много окуражаващо поведение, което показва устойчиво търсене и ниска готовност за напускане на пазара

Фигура 8: Нетни потоци от борси

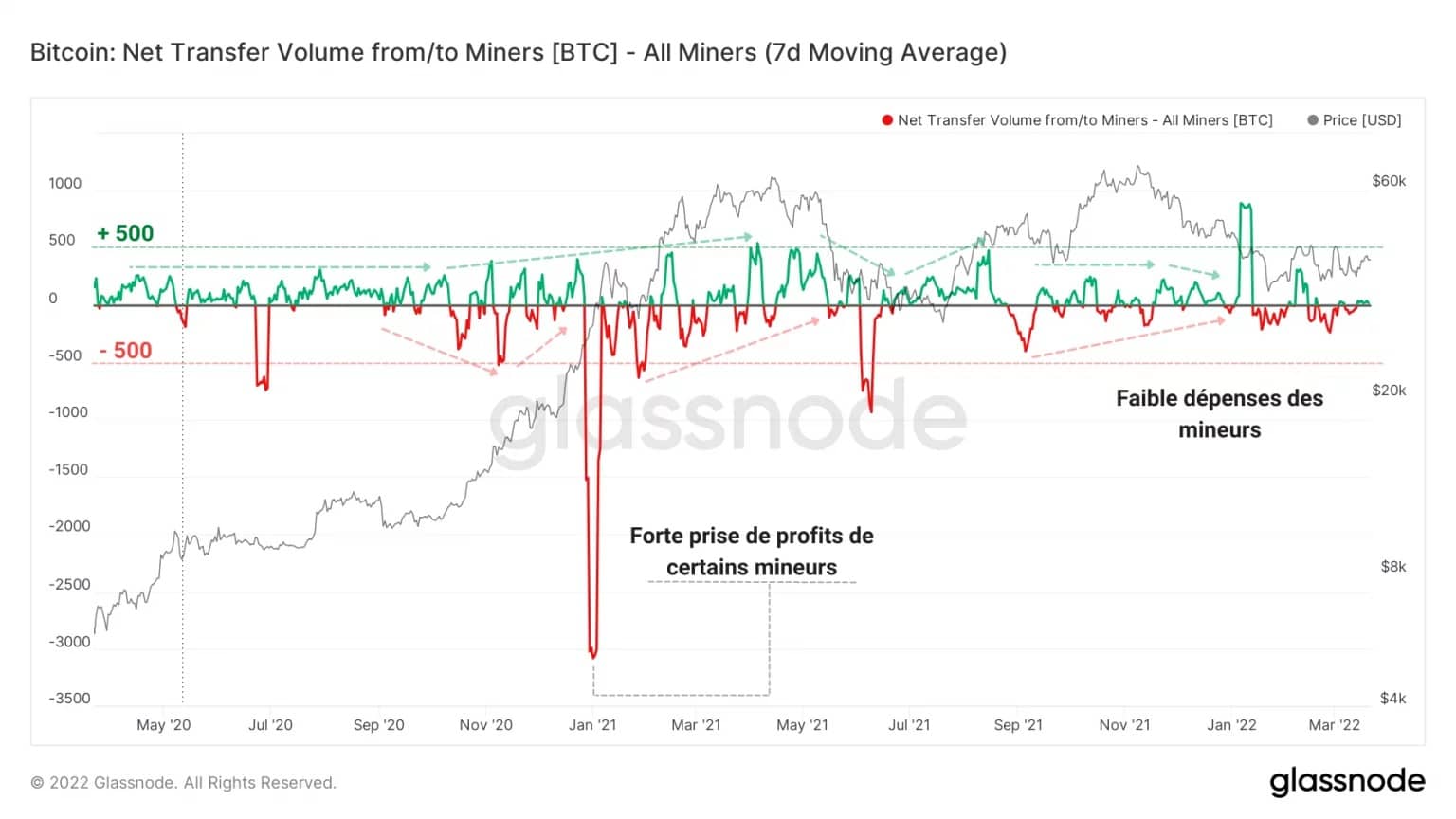

По подобен начин кохортата на миньорите не изглежда да се продава особено. Ниските им разходи от по-малко от 100 BTC на ден показват, че те не обмислят възможността да предизвикат допълнителен натиск за продажба на цената на биткойн.

Фигура 9: Нетни потоци от миньори

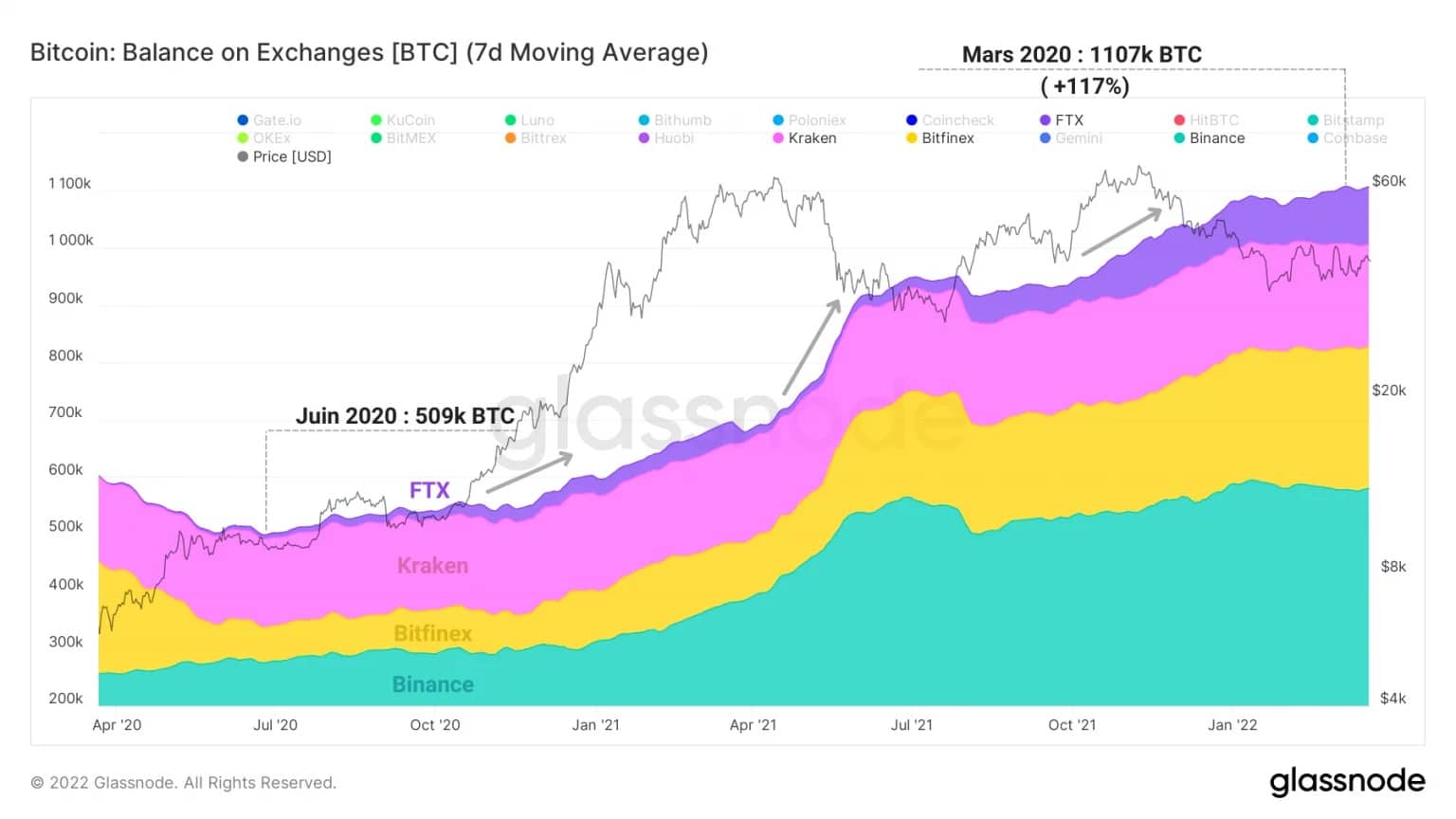

Преди да приключим с този анализ, нека бързо да отбележим, че динамиката на резервите на биткойн платформите за обмен претърпява драстична структурна промяна от лятото на 2020 г. насам.

Както е показано на графиката по-долу, изглежда, че група от 4 борси, състояща се от FTX, Binance, Bitfinex и Kraken, изпитва недвусмислено поскъпване на резервите си.

С общо 509 000 BTC през юни 2020 г. тези платформи вече притежават над един милион BTC, което представлява увеличение от 117% за две години.

Фигура 10: Резерви в BTC на Bitfinex, Binance, FTX и Kraken

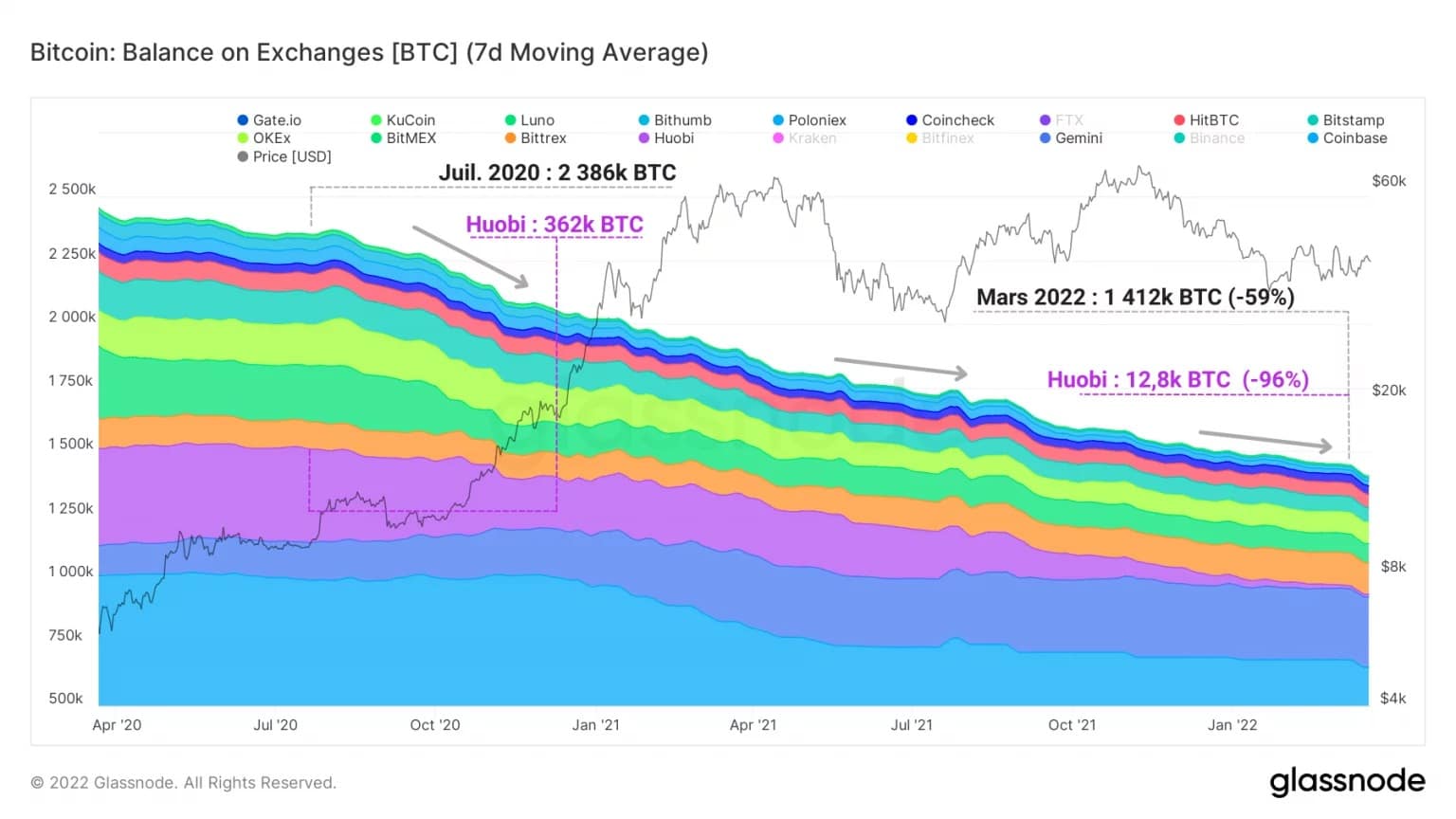

Обратно, на другите борси се наблюдава значителен спад в наличностите на BTC, които ние редовно проучваме. След като загубиха повече от половината от резервите си, всички тези централизирани платформи обединяват 1,4 милиона BTC.

Трябва да отбележим и случая с борсата Huobi, която премина от 362 000 BTC през юли 2020 г. към 12 800 BTC през март 2022 г., т.е. 96% спад в резервите си.

Следователно е ясно, че 4 големи борси вече контролират малко по-малко от половината от всички така наречени „ликвидни“ BTC – динамика, която не изглежда да се забавя с течение на седмиците и която ще следим отблизо през следващите месеци.

Фигура 11: Резерви на BTC на други борси

Общение на този анализ на веригата

И накрая, състоянието на рентабилността на пазара ни показва, че подобна част от BTC се държи на загуба от LTH и STH. Поради естеството на поведението си те могат потенциално да предизвикат натиск за продажба върху пазарната цена, въпреки че реализираните по веригата загуби намаляват по отношение на честотата и обема.

Понастоящем под границата на рентабилност, STH продължават да продават BTC близо до разходната си база и оказват натиск върху цената, който има тенденция да намалява с латерализирането на цената на биткойн.

Платформите за обмен преживяват вълна от изходящи потоци въпреки корекцията и показват силно търсене. Освен това миньорите, както и пазарът като цяло, прехвърлят много малко BTC на борсите, което показва липса на желание за напускане на пазара.

Въпреки че вероятността за капитулация намалява, волатилността скоро може да се повиши и отново да разтърси пазара както нагоре, така и надолу. Нека се опитаме да бъдем предпазливи, докато не настъпи сериозен обрат.