– O risco de capitulação diminui para o rei das moedas criptográficas")

O risco de capitulação no mercado das moedas criptográficas está a diminuir à medida que o Bitcoin (BTC) se consolida. De facto, à medida que as perdas para os investidores de curto prazo diminuem, as plataformas de troca estão a experimentar uma onda de fluxos de saída mostrando uma forte procura. Análise da situação na cadeia

Bitcoin ainda não está fora de perigo

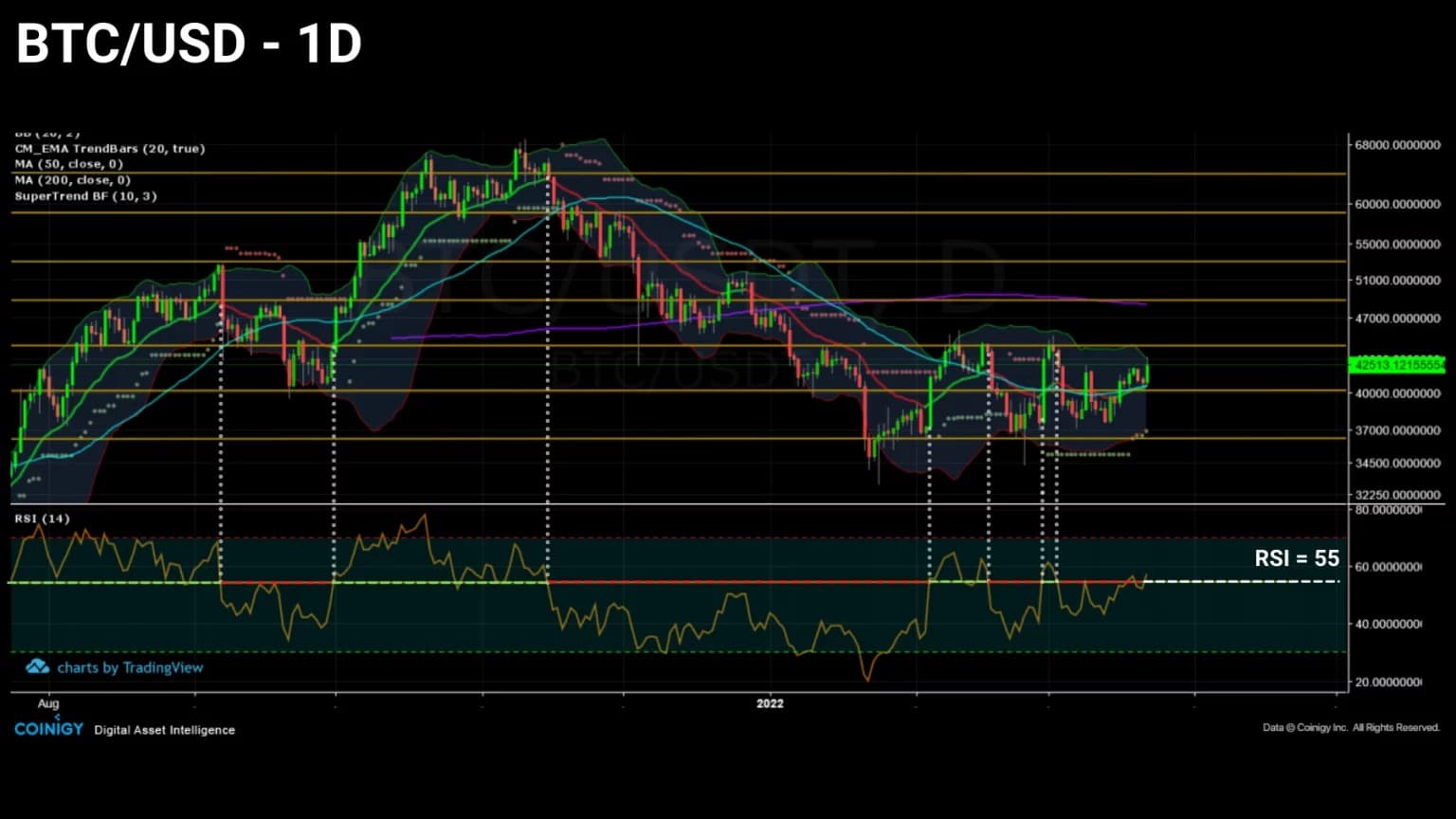

O preço do Bitcoin (BTC) está a consolidar e a imprimir uma série de mínimos cada vez mais altos, um sinal de que a actual fase de baixa pode estar a chegar ao fim.

No entanto, a possibilidade de uma nova queda no preço, levando os participantes a capitular, é bastante plausível, dadas as muitas perdas latentes ainda detidas por investidores de curto prazo.

Figura 1: Preço diário do bitcoin (BTC)

Esta semana, analisaremos o mercado a partir da perspectiva do estado de rentabilidade dos seus coortes, com um enfoque específico nos investidores de curto prazo, que são mais propensos a reagir negativamente a grandes oscilações no preço do BTC.

Além disso, estudaremos a evolução das entradas e saídas das carteiras das plataformas de câmbio, mas também das carteiras dos mineiros, a fim de obter uma visão geral do comportamento de compra e venda do mercado.

Um quarto dos participantes ainda a perder dinheiro

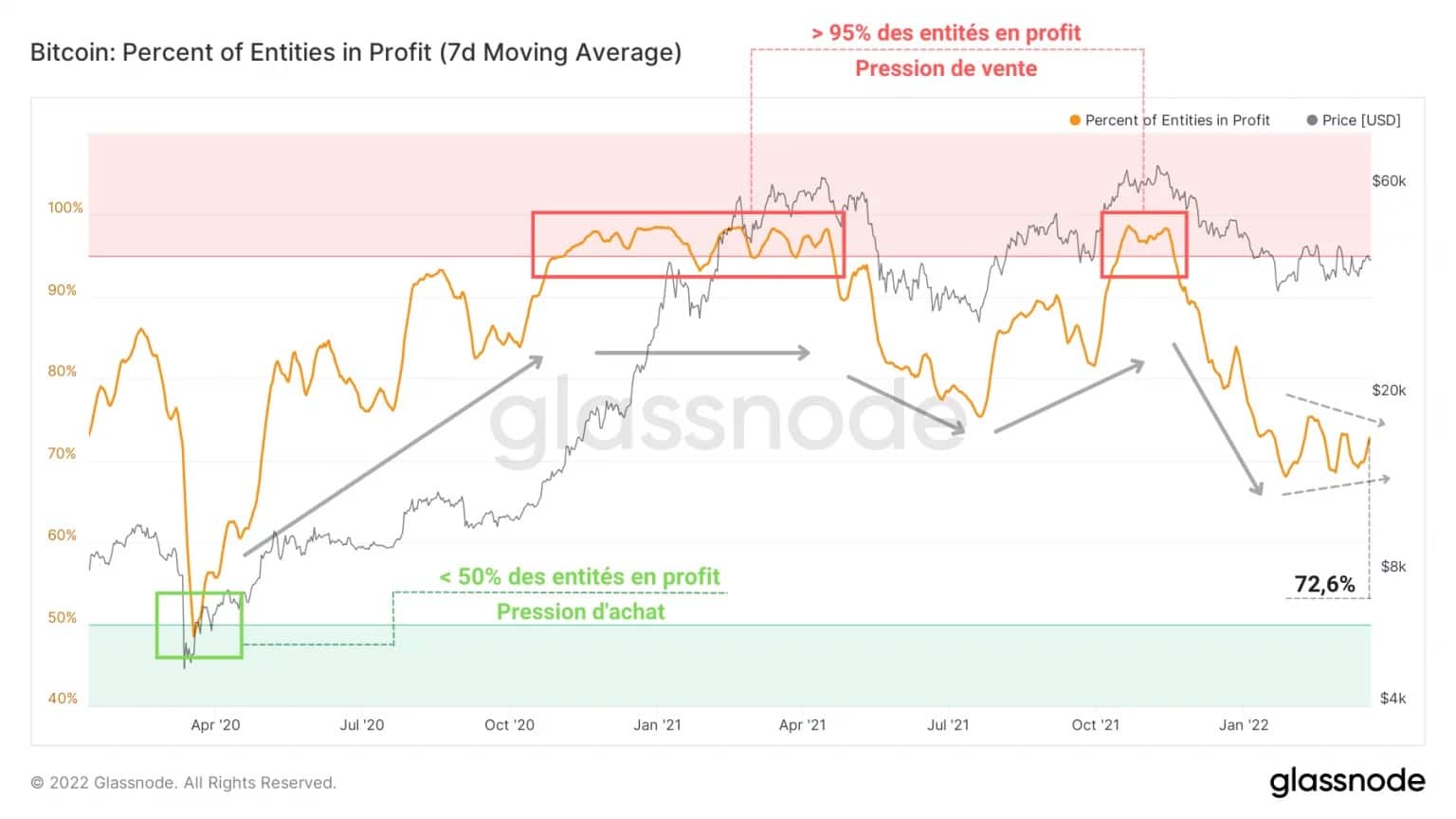

Comecemos esta análise observando que o mercado – em todos os tipos de entidades – é actualmente composto por 72,6% de participantes em lucro e, por subtracção, 27,4% em prejuízo.

Assim, dentro da actual estrutura de mercado, pouco mais de um quarto dos investidores ainda estão a carregar perdas latentes, representando uma pressão de venda que não deve ser ignorada.

Esta minoria tem um papel especial a desempenhar, uma vez que o seu comportamento determinará a extensão da capitulação potencial que ocorreria se o preço do BTC invalidasse o apoio de $33.000.

Figura 2: Percentagem de entidades em lucro

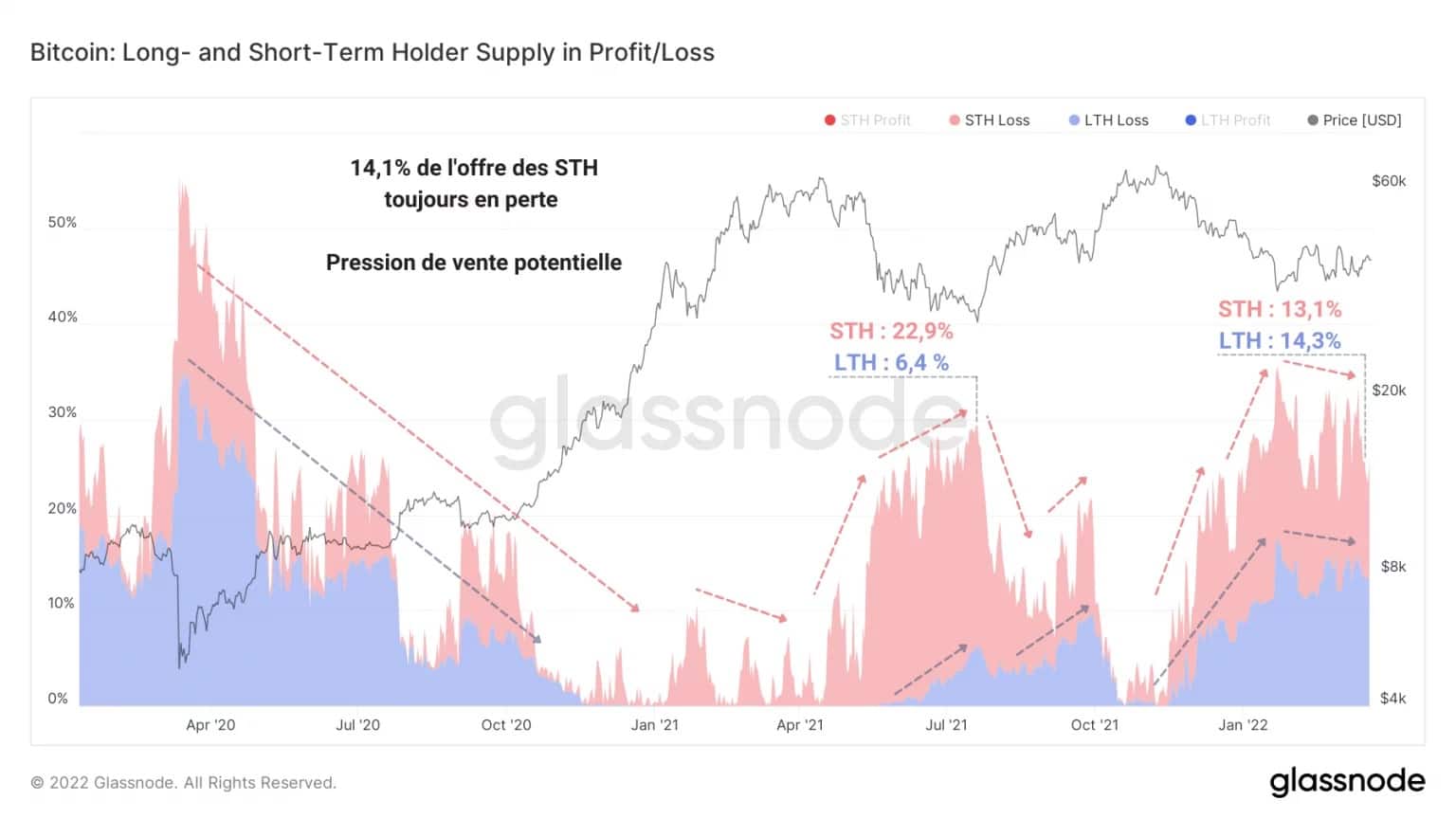

Cavando mais fundo, podemos ver que 14,1% da oferta pendente é detida por investidores a curto prazo em prejuízo (STH) e 13,3% por investidores a longo prazo (LTH).

Isto está longe do ponto baixo da correcção de Maio-Julho de 2021, quando as STH deficitárias representavam 22,9% da oferta em comparação com 6,4% para as LTH.

É surpreendente ver que, numa fase tão tardia da correcção, estes dois coortes partilham uma parte muito próxima da oferta de BTC deficitários.

No entanto, o comportamento de despesas das STH, que temos vindo a estudar assiduamente há vários meses, é de longe mais emocional e reactivo à volatilidade do que o das LTH.

É, portanto, estatisticamente mais provável que os investidores de curto prazo entrem em pânico à vista de um declínio e conduzam a uma onda de liquidações pontuais e derivadas que conduza a um evento de capitulação.

Figura 3: Fornecimento em estado de perda

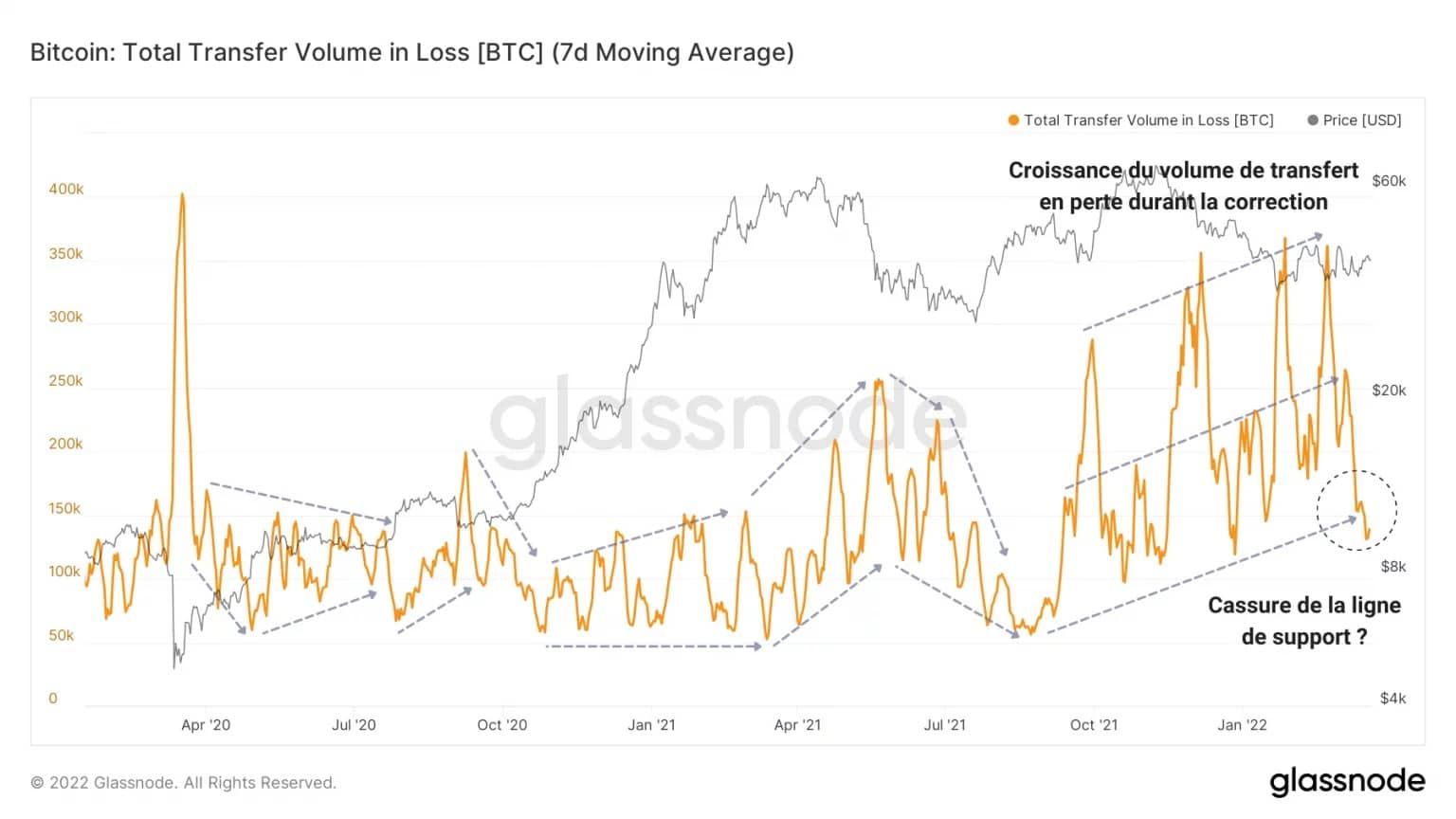

Contudo, este movimento final não é a condição sine qua non para terminar uma fase de mercado de ursos. De facto, o preço BTC ainda pode fazer uma inversão de tendência sem tirar mais sangue.

Para ilustrar este ponto, o gráfico abaixo mostra a evolução do volume de transferências deficitárias (ou seja, o volume de BTC de valor inferior ao seu custo de base) ao longo dos últimos dois anos.

Podemos observar um crescimento claro desta medida durante a correcção em curso desde Novembro, além disso superior ao que ocorreu durante a capitulação de Maio de 2021.

Além disso, com um volume diário de cerca de $145.000, esta curva parece estar a testar a sua linha de suporte, um sinal de que:

- sem BTC estão a incubar perdas latentes à medida que o preço se consolida;

- menos BTC em posição de perda estão a ser transferidos, indicando o comportamento HODL pelos investidores.

Figura 4: Volume de transferência em perda

Além disso, a observação da tomada de perdas sugere que o mercado como um todo está menos inclinado a dispor de BTC num estado deficitário.

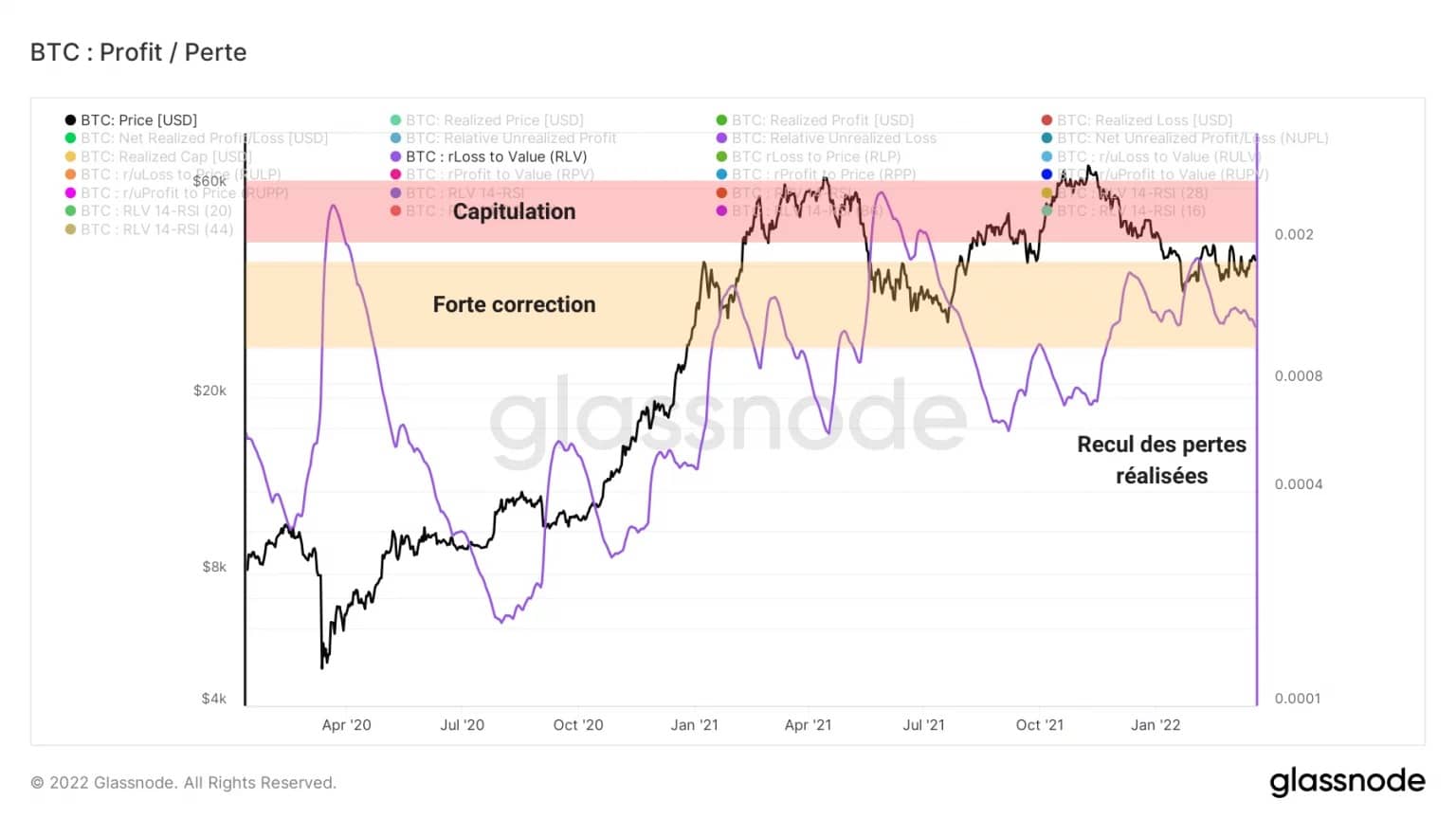

O rácio de Perda Realizada para Valor (RLV) é o rácio de perdas realizadas na cadeia para o preço realizado do BTC e compara as perdas incorridas pelo mercado com a sua base de custos global.

Esta métrica pode ser utilizada para identificar com maior precisão episódios em que grandes volumes de perdas estão a ser realizados, indicando grandes correcções (RLV ☻ 0,01), capitulação (RLV ☻ 0,02), e portanto raras oportunidades de compra.

Uma leitura rápida do LOS indica que, ao contrário dos acontecimentos de Março de 2020 e Maio de 2021, o mercado não sofreu perdas suficientes para caracterizar uma capitulação.

Além disso, é claramente observável uma diminuição das perdas nas últimas duas semanas, indicando que os participantes estão a adoptar uma tendência menos baixa do que no início de 2022.

Figura 5: Relação RLV

A pressão de venda STH está a diminuir gradualmente

Vejamos a coorte STH por um momento. Investidores de curto prazo conhecidos por deterem estatisticamente o seu BTC há menos de 155 dias, estão frequentemente associados a compradores de topo e a vendedores de base.

Mais importante ainda, estas entidades têm muito mais probabilidades de reagir epidermicamente aos movimentos do mercado. Em particular, são mais propensos ao comportamento de compra e venda em pânico, mas também ao uso excessivo de alavancagem.

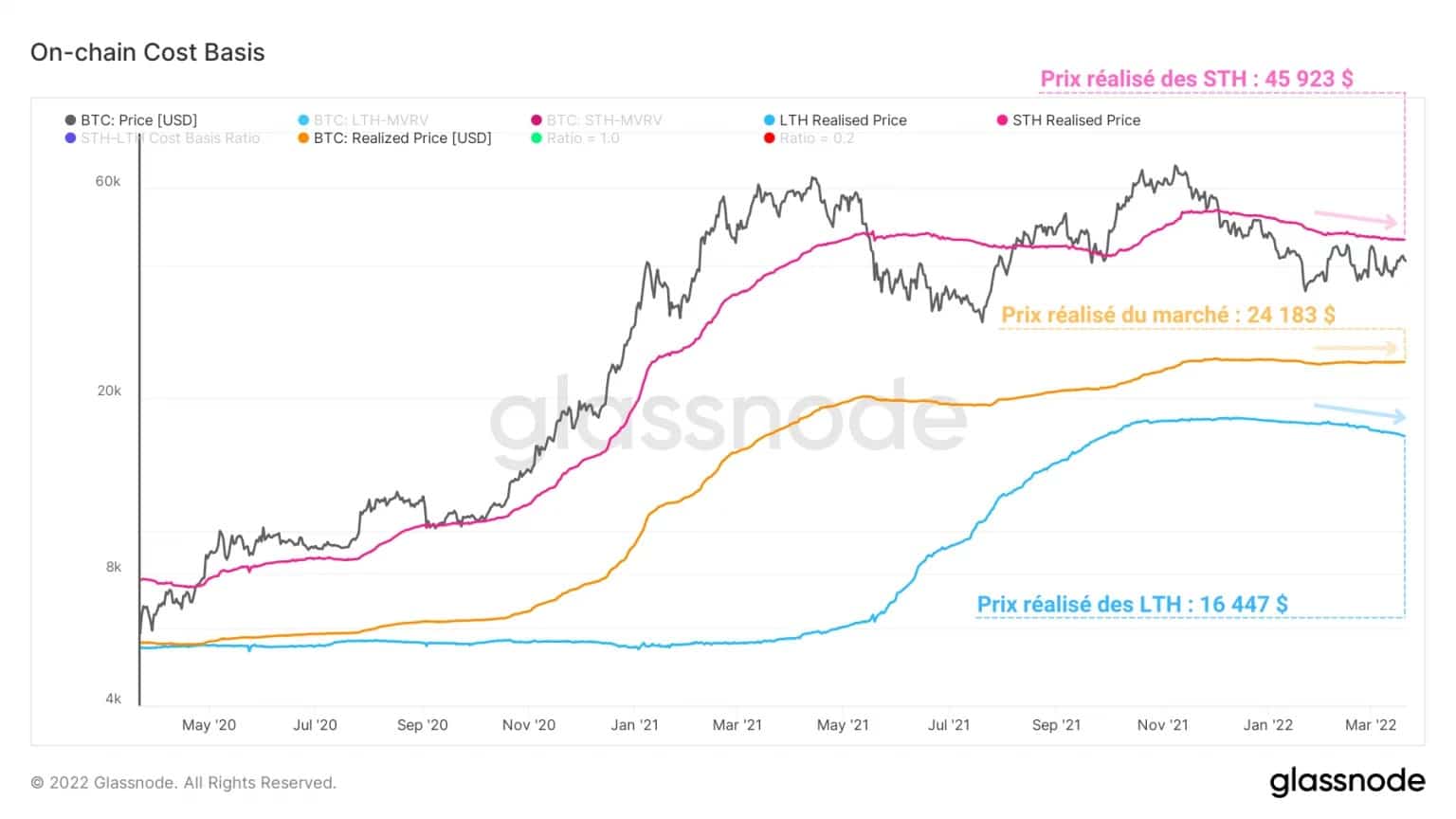

Neste caso, o gráfico seguinte mostra que o preço realizado de STH, a base de custo agregado desta coorte, é de cerca de 45.900 dólares.

Isto implica que a maioria das STH estão a deter BTC abaixo da sua base de custos, aumentando a probabilidade de serem gastas se o preço cair.

Se tal capitulação ocorrer, um importante nível de apoio será encontrado perto dos $24.000 a $25.000, o actual nível de preços de mercado realizado. De facto, é altamente provável que os participantes procurem comprar de volta ao nível que simboliza a base global de custos do mercado.

Figura 6: Base de custos na cadeia

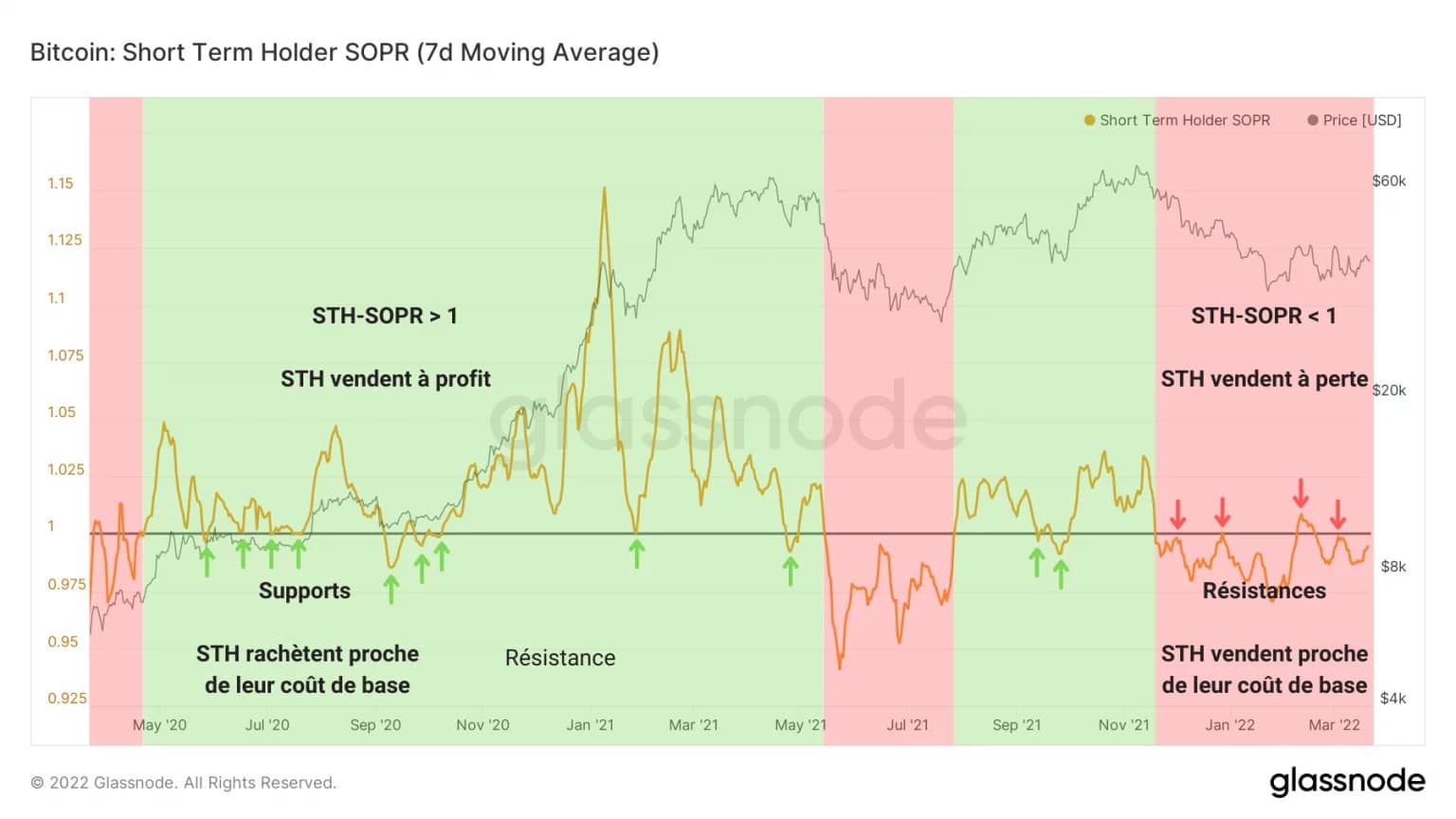

Além disso, o STH-SOPR descreve, desde Dezembro, um comportamento muito particular. Este indicador é calculado dividindo o valor realizado de um BTC com menos de 155 dias (em USD) pelo valor no momento da compra, o que é equivalente a dividir o preço vendido pelo preço pago.

Este rácio destaca os períodos em que a coorte STH gasta o seu testemunho com prejuízo (vermelho) ou lucro (verde) e permite a identificação de inversões na rentabilidade dos gastos que ocorrem em paralelo com os movimentos de tendência do mercado a médio prazo.

Actualmente abaixo do seu ponto de equilíbrio, uma grande proporção de STH ainda vende as suas fichas com prejuízo. Além disso, podemos ver que quatro testes deste limiar (STH-SOPR = 1) tiveram lugar sem permitir que o indicador se libertasse.

Estas resistências indicam uma certa vontade por parte dos STH de abandonar a sua posição assim que se aproxima de um limiar de perda baixo. Ao venderem perto da sua base de custos, as STH induzem pressão de venda sobre o preço do BTC.

Figura 7: STH-SOPR

É portanto legítimo questionar a extensão da pressão de venda latente detida por esta coorte, cujo volume total representa 13,1% da oferta em circulação, ou seja, quase 2,48 milhões de BTC.

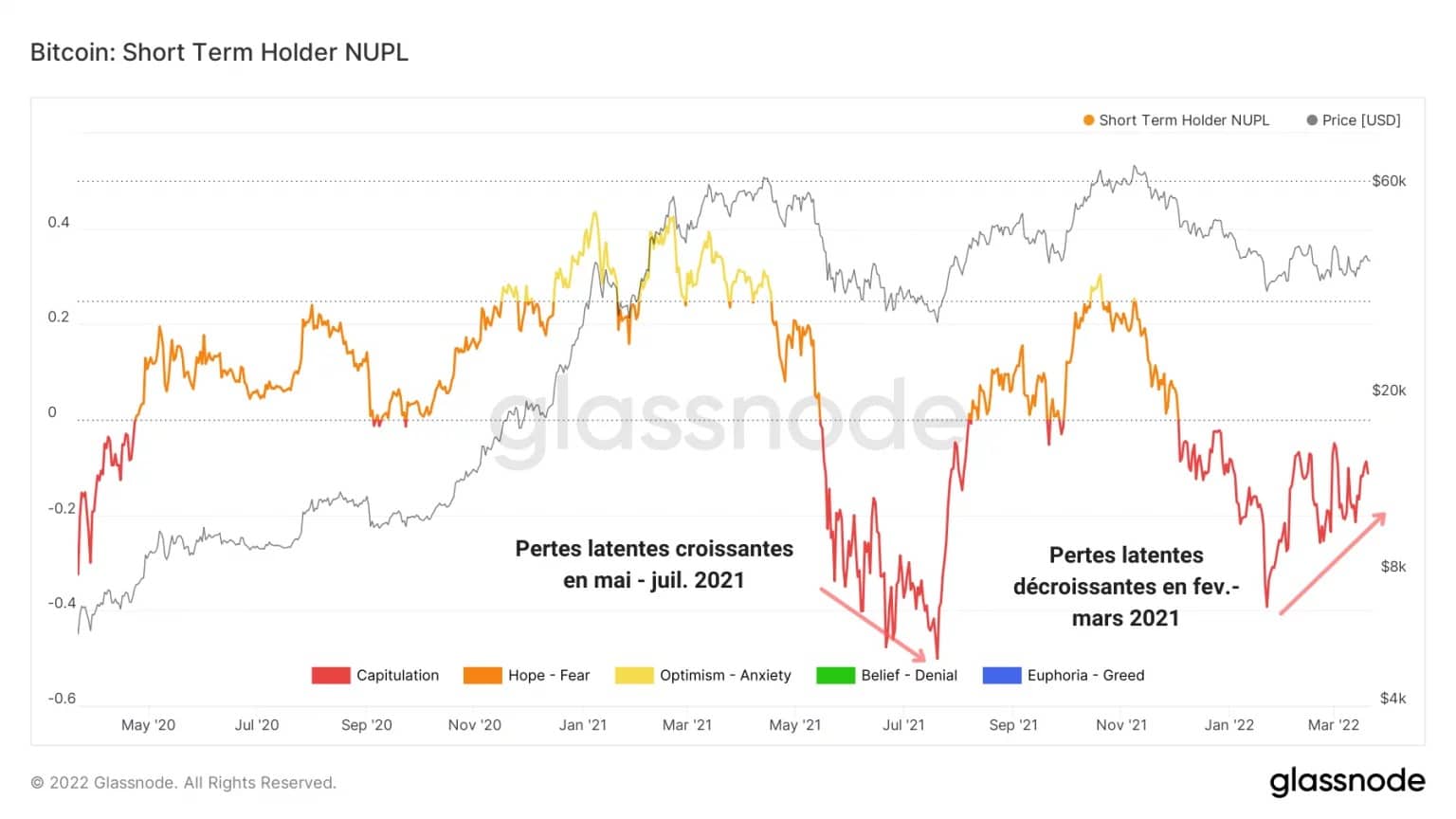

O STH-NUPL, obtido pela divisão dos lucros líquidos não realizados pela perda não realizada de UTXO com menos de 155 dias, é utilizado como indicador para avaliar o comportamento HODLing dos investidores a curto prazo.

Uma observação significativa é-nos então oferecida: enquanto em Junho e Julho de 2021, as perdas latentes de STH tinham continuado a crescer ao longo da correcção, somos aqui confrontados com o fenómeno oposto.

De facto, de Fevereiro a Março de 2022, as perdas não realizadas detidas pelas STH diminuíram gradualmente, em concertação com a consolidação do preço entre $36.500 e $43.000.

É encorajador ver que esta pressão de venda potencial segue claramente uma dinâmica descendente, reduzindo o risco de capitulação, que é inferior à de Maio de 2021.

Figura 8: STH-NUPL

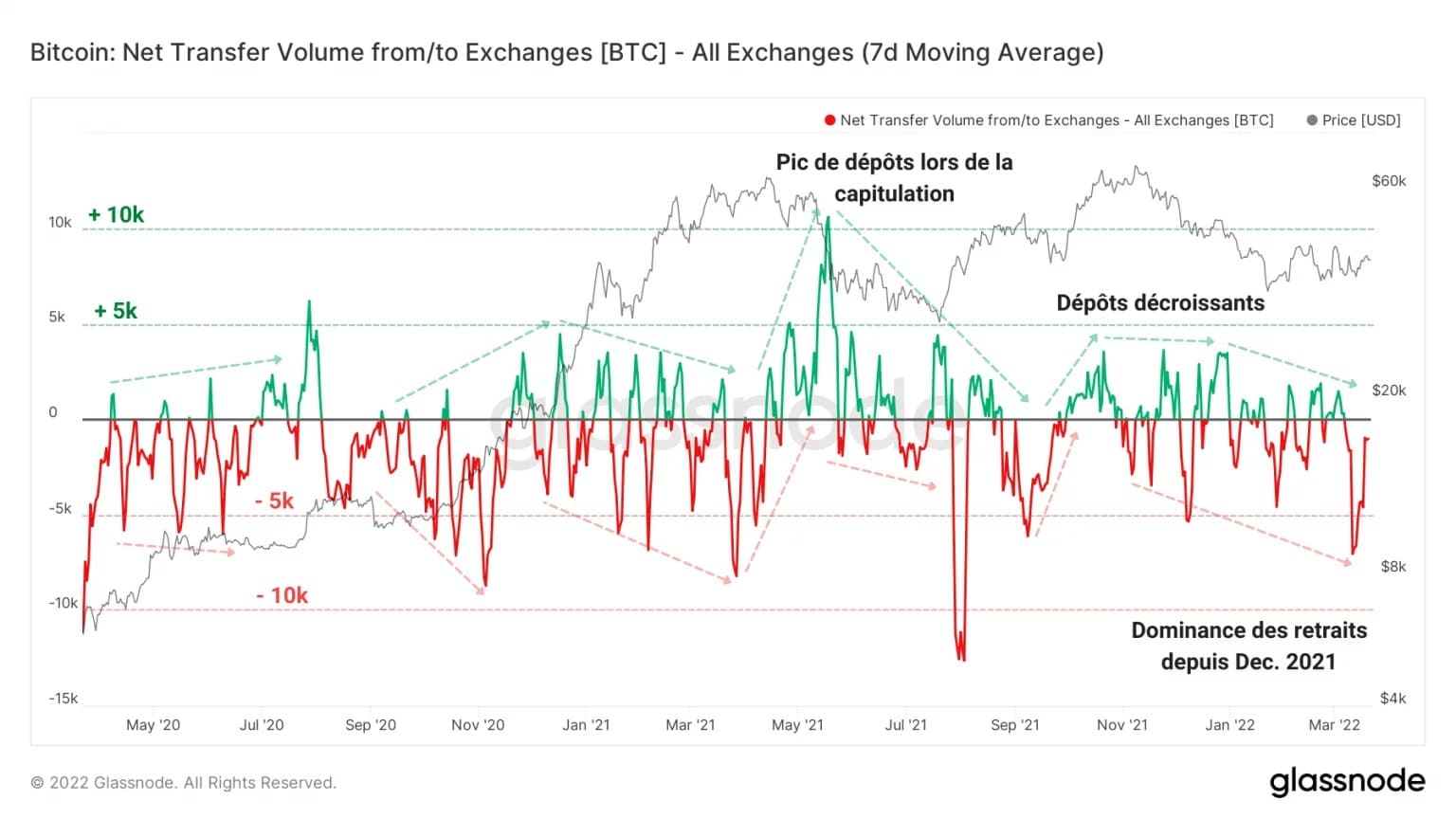

Grandes vazões indicam uma procura sustentada

Passemos agora aos fluxos de depósitos e levantamentos de plataformas de câmbio e mineiros para alargar o nosso prisma de leitura.

Como vimos em análises anteriores, as fases de correcção tendem a provocar grandes volumes de depósitos nas trocas, um sinal de que alguns participantes estão a transferir os seus BTC para os vender.

Contudo, este não é o caso na actual estrutura do mercado: desde Dezembro de 2021, o domínio das saídas tem vindo a crescer e sinaliza uma onda de retiradas maciças, atingindo frequentemente um volume de mais de mil bitcoins por dia.

Além disso, a queda no volume e frequência dos fluxos de entrada indica um declínio no enviesamento em baixa. Dito de outra forma: desde Dezembro, mais BTC têm saído das bolsas do que foram transferidos.

Este é um comportamento muito encorajador, indicando uma procura sustentada e uma baixa vontade de abandonar o mercado

Figura 8: Fluxos líquidos de trocas

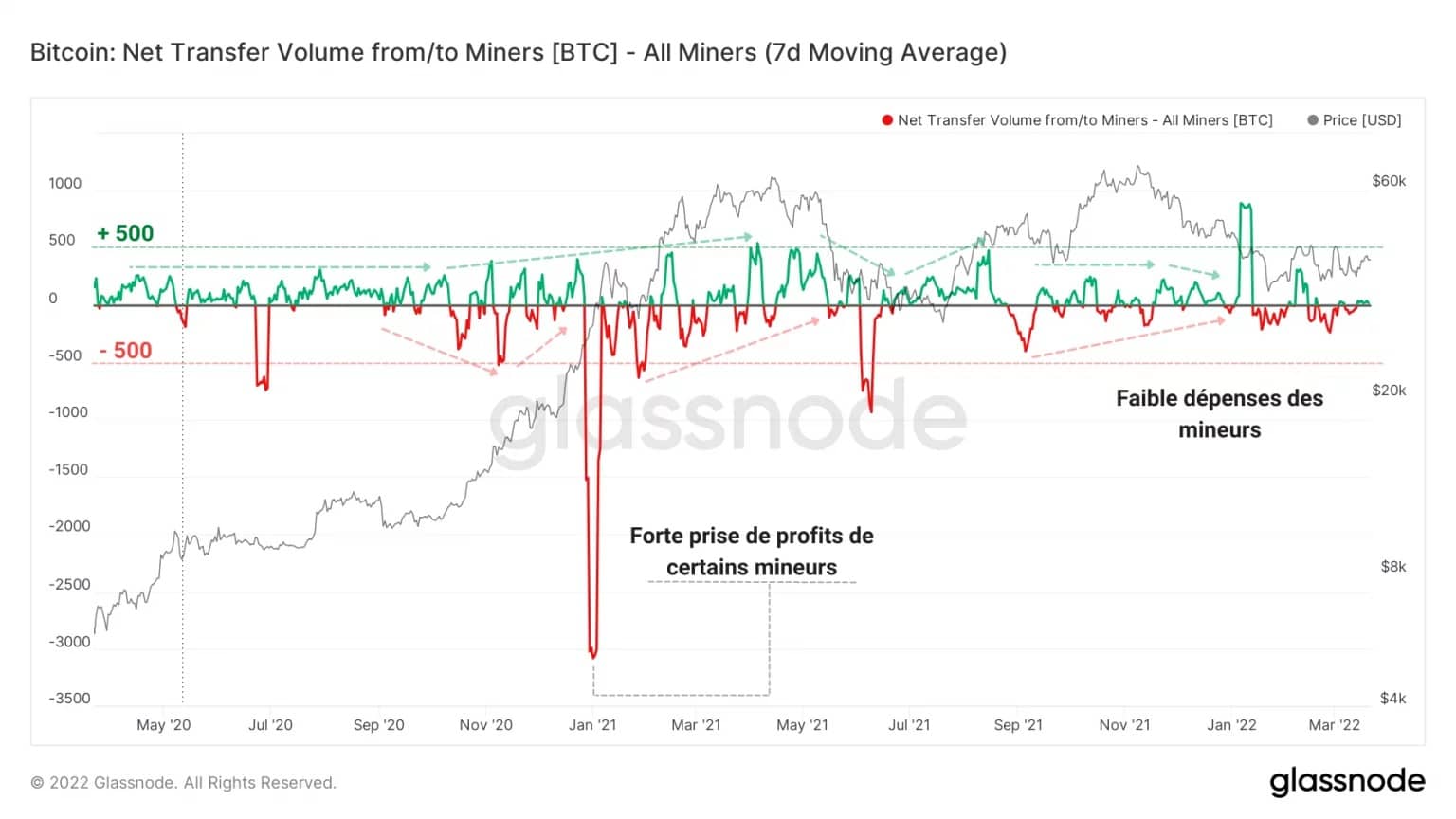

Da mesma forma, a coorte dos mineiros não parece estar a vender particularmente. O seu baixo gasto de menos de 100 BTC por dia indica que não estão a considerar a possibilidade de induzir uma pressão de venda adicional sobre o preço do bitcoin.

Figura 9: Fluxos líquidos de mineiros

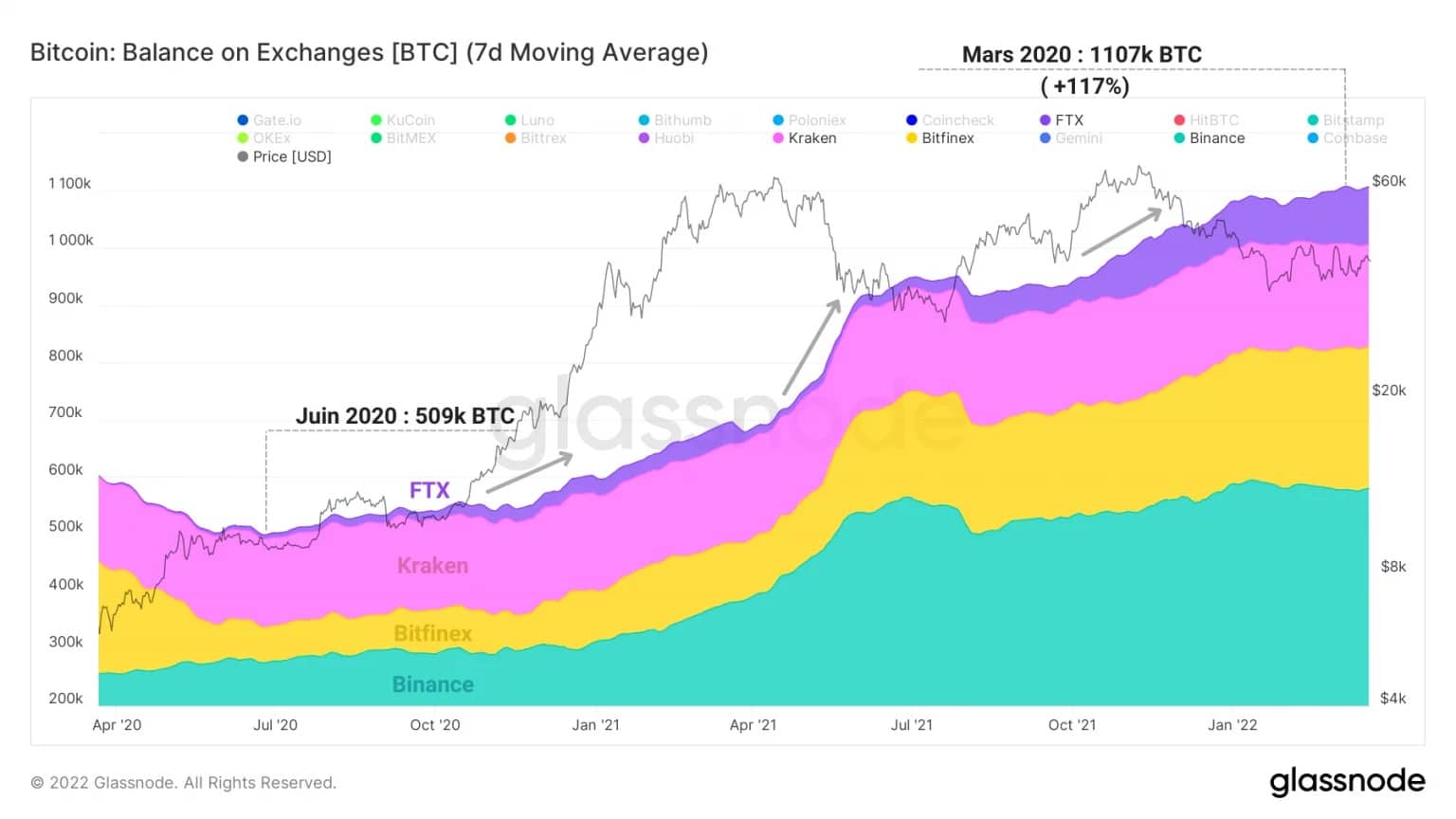

Antes de encerrar esta análise, vamos rapidamente notar que a dinâmica da reserva de bitcoin das plataformas de troca tem vindo a sofrer uma mudança estrutural drástica desde o Verão de 2020.

Como mostra o gráfico abaixo, parece que um grupo de 4 trocas, composto por FTX, Binance, Bitfinex e Kraken estão a experimentar uma apreciação inequívoca nas suas reservas.

Com um total de 509.000 BTC em Junho de 2020, estas plataformas detêm agora mais de um milhão de BTC, um aumento de 117% em dois anos.

Figura 10: Reservas BTC de Bitfinex, Binance, FTX e Kraken

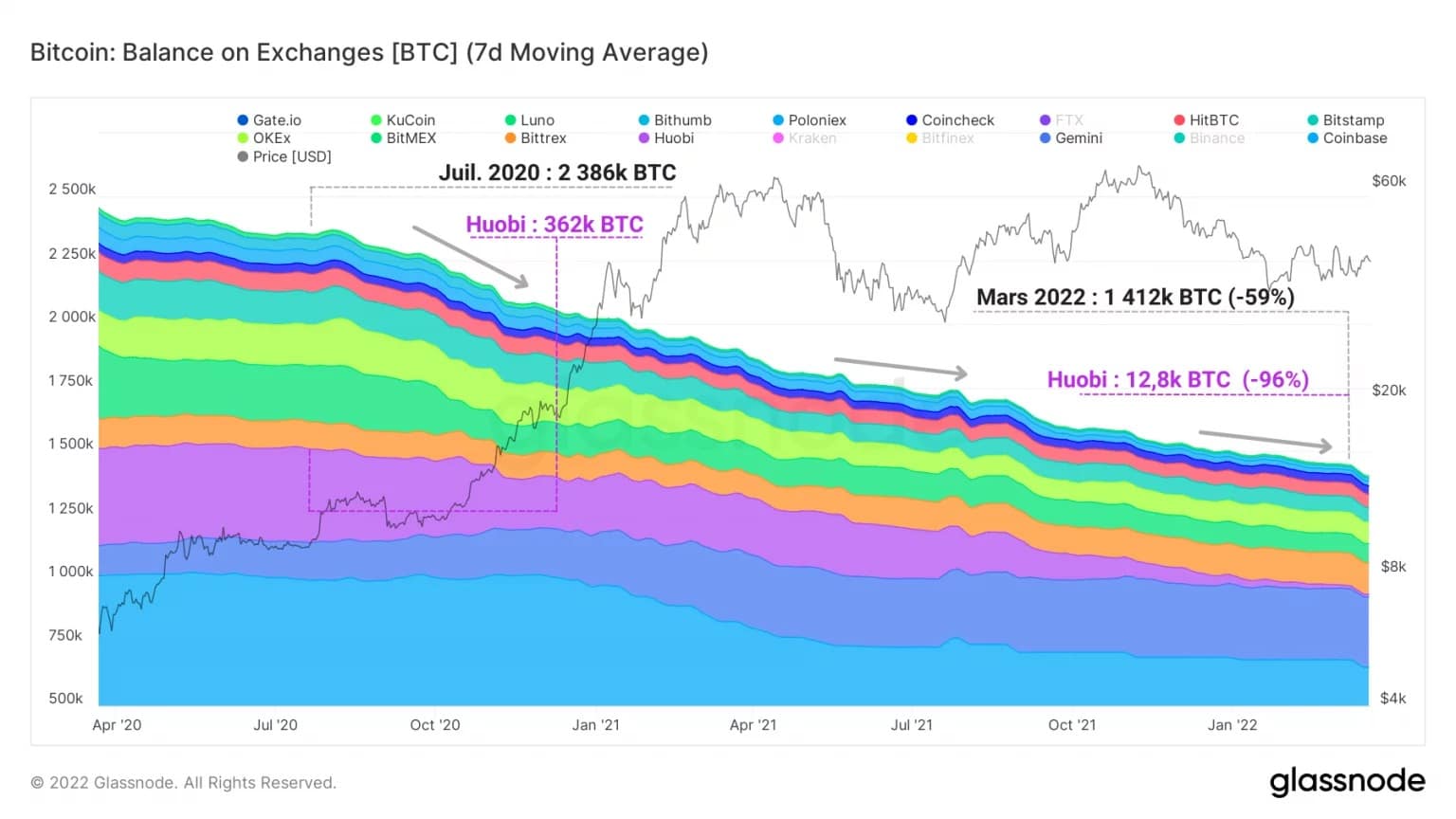

Inversamente, as outras trocas estão a sofrer um declínio significativo nas suas explorações de BTC, que estudamos regularmente. Tendo perdido mais de metade das suas reservas, a totalidade destas plataformas centralizadas aglomera-se em 1,4 milhões de BTC.

Devemos também notar o caso da bolsa Huobi, que passou de 362.000 BTC em Julho de 2020 para 12.800 BTC em Março de 2022, ou seja, uma queda de 96% nas suas reservas.

É, portanto, claro que 4 grandes trocas controlam agora um pouco menos de metade de todas as chamadas BTC “líquidas”, uma dinâmica que não parece estar a abrandar com o passar das semanas e que iremos acompanhar de perto nos próximos meses.

Figura 11: Reservas BTC de outras bolsas

Resumo desta análise na cadeia

Finalmente, o estado da rentabilidade do mercado diz-nos que uma proporção semelhante de BTC é detida com prejuízo por LTHs e STHs. Pela natureza do seu comportamento, este último pode potencialmente induzir pressão de venda sobre o preço de mercado, embora as perdas realizadas na cadeia estejam a diminuir, em termos de frequência e volume.

Actualmente abaixo do break-even, os STH continuam a vender BTC perto da sua base de custos e exercem pressão de venda sobre o preço, que tende a diminuir à medida que o preço do bitcoin se lateraliza.

As plataformas de troca estão a experimentar uma onda de fluxos de saída apesar da correcção e estão a mostrar uma forte procura. Além disso, os mineiros, como o mercado como um todo, estão a transferir muito pouco BTC para as bolsas, indicando uma falta de vontade de abandonar o mercado.

Embora a probabilidade de um evento de capitulação esteja a diminuir, a volatilidade poderá em breve estar em ascensão e poderá de novo abalar o mercado, tanto para cima como para baixo. Vamos tentar ser cautelosos até haver uma inversão séria da tendência.