— Риск капитуляции снижается для короля криптовалют")

Риск капитуляции на рынке криптовалют снижается по мере консолидации Биткоина (BTC). Действительно, по мере снижения потерь краткосрочных инвесторов биржевые платформы переживают волну оттока средств, свидетельствующую о высоком спросе. Анализ ситуации на цепочке

Биткоин еще не вышел из леса

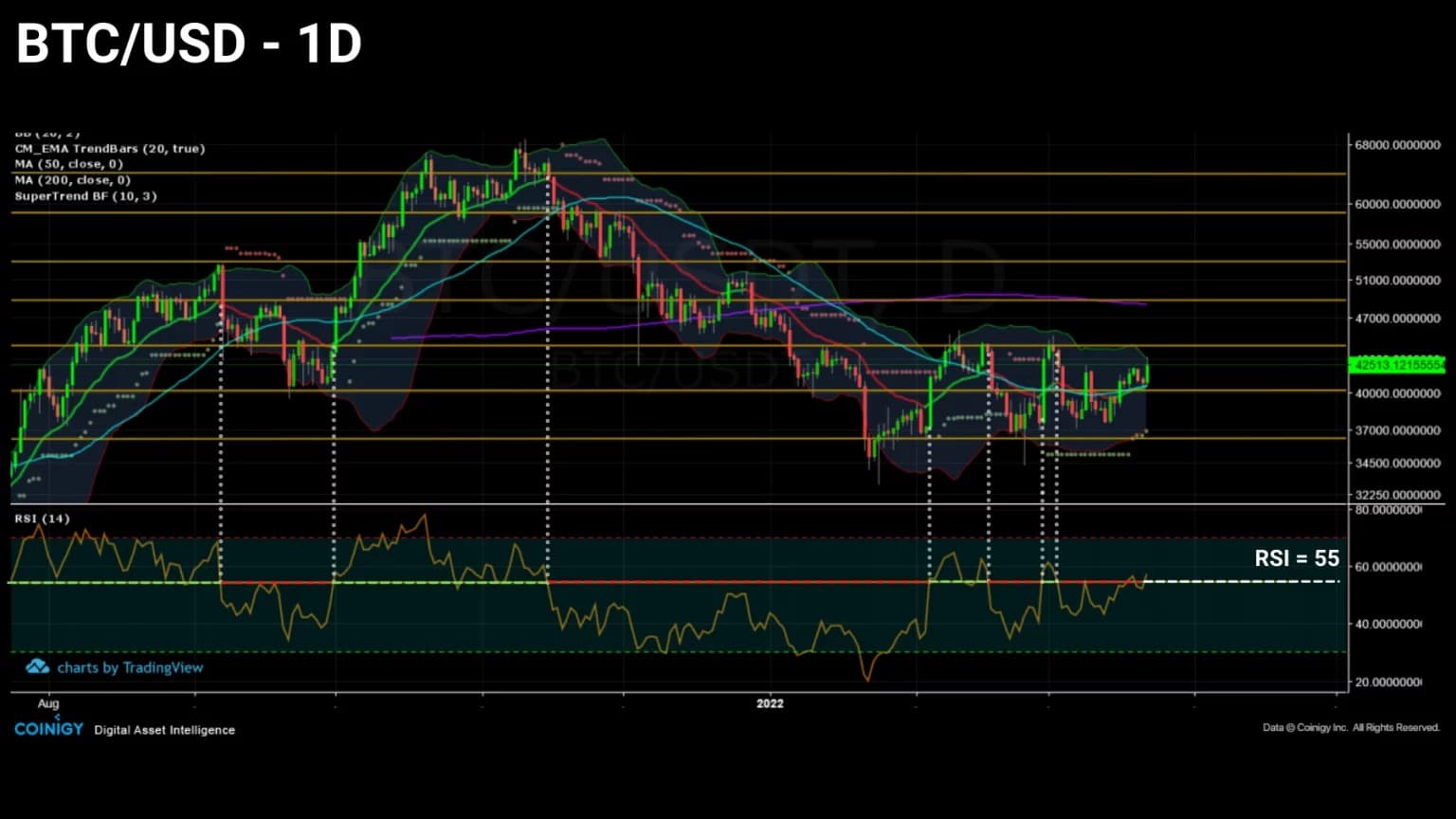

Цена биткоина (BTC) консолидируется и печатает серию более высоких и высоких минимумов, что является признаком того, что текущая медвежья фаза может подойти к концу.

Однако возможность дальнейшего падения цен, которое заставит участников капитулировать, вполне вероятна, учитывая множество скрытых убытков, которые все еще хранятся у краткосрочных инвесторов.

Рисунок 1: Ежедневная цена биткоина (BTC)

На этой неделе мы проанализируем рынок с точки зрения состояния доходности его когорт, уделяя особое внимание краткосрочным инвесторам, которые чаще всего негативно реагируют на большие колебания цены BTC.

Кроме того, мы изучим динамику притока и оттока средств из портфелей биржевых платформ, а также из портфелей майнеров, чтобы получить представление о поведении рынка при покупке и продаже.

Четверть участников по-прежнему теряют деньги

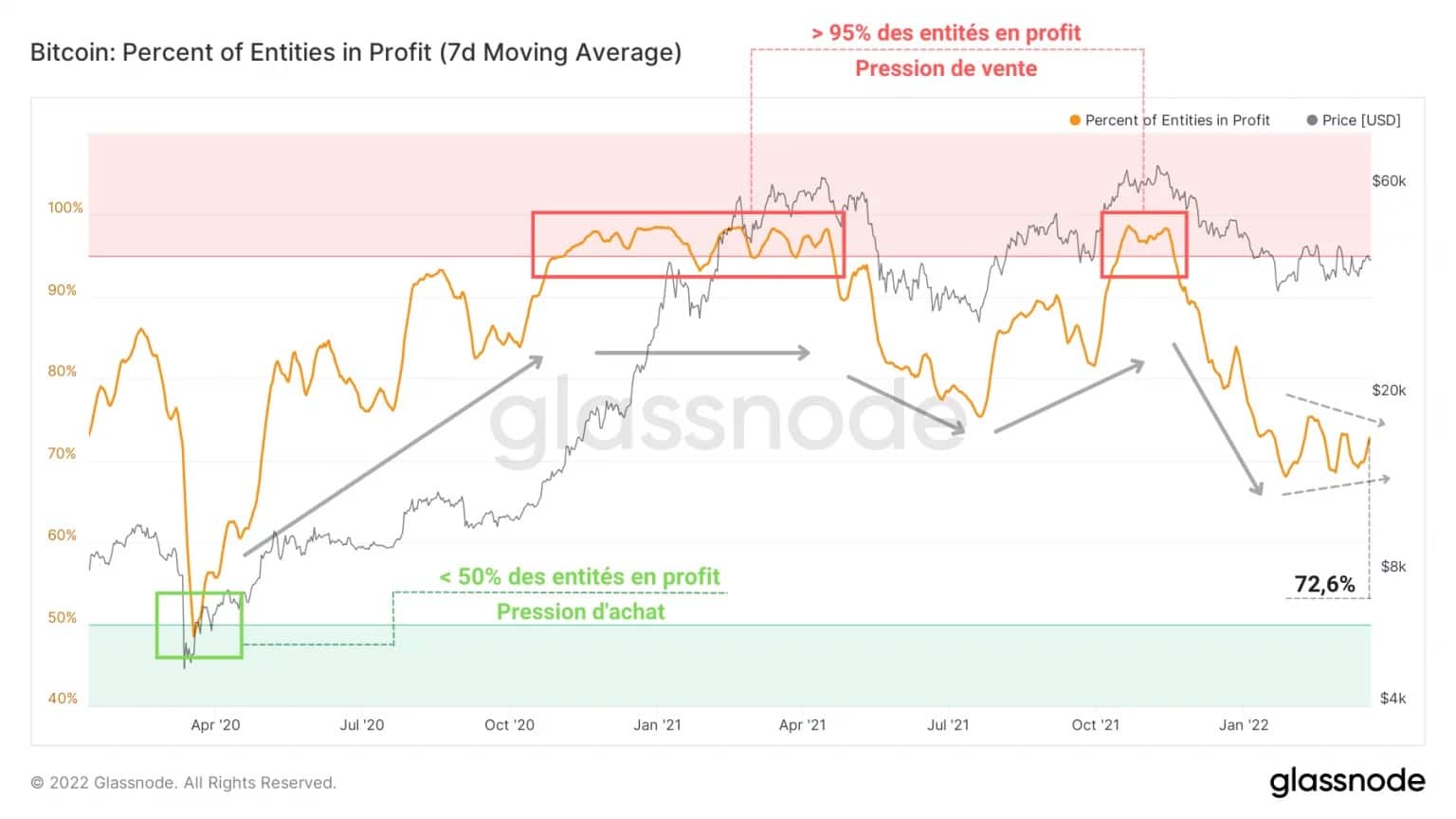

Давайте начнем этот анализ с того, что рынок — по всем типам субъектов — в настоящее время состоит из 72,6% участников в прибыли и, вычитая, 27,4% в убытке.

Таким образом, в рамках текущей структуры рынка чуть более четверти инвесторов все еще несут скрытые убытки, что представляет собой давление продаж, которое не следует игнорировать.

Этому меньшинству отводится особая роль, поскольку от их поведения зависит степень потенциальной капитуляции, которая произойдет, если цена BTC преодолеет уровень поддержки в $33 000.

Рисунок 2: Процент предприятий, имеющих прибыль

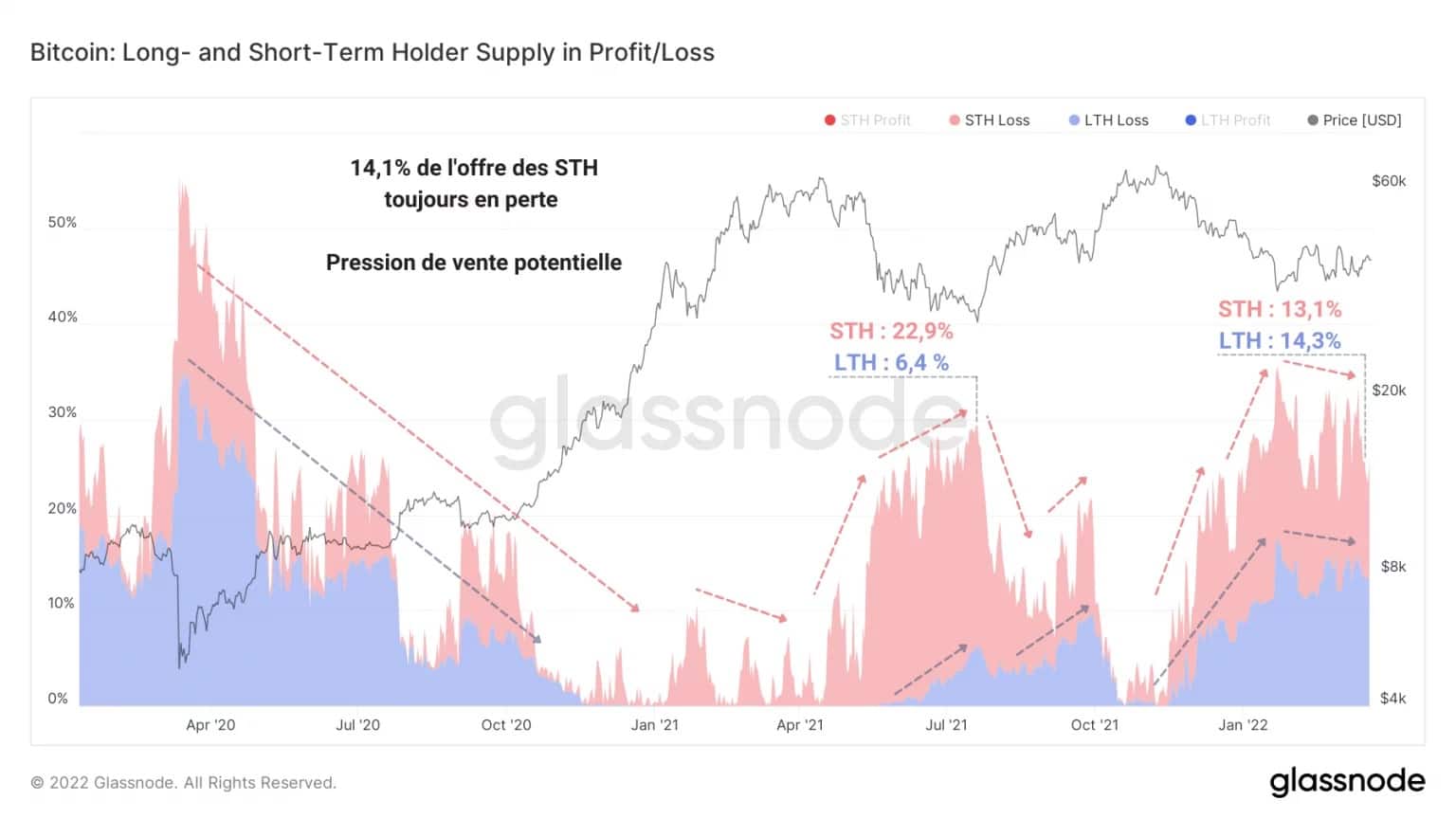

Если копнуть глубже, то можно увидеть, что 14,1% от общего объема предложения принадлежит краткосрочным инвесторам в убытке (STH) и 13,3% — долгосрочным инвесторам (LTH).

Это далеко от низшей точки коррекции в мае-июле 2021 года, когда на убыточные STH приходилось 22,9% предложения по сравнению с 6,4% для LTH.

Удивительно видеть, что на столь поздней стадии коррекции эти две когорты делят очень близкую долю предложения убыточных BTC.

Однако поведение STH, которое мы усердно изучали в течение нескольких месяцев, гораздо более эмоционально и реагирует на волатильность, чем поведение LTH.

Поэтому статистически более вероятно, что краткосрочные инвесторы запаникуют при виде падения и вызовут волну ликвидаций спот и деривативов, что приведет к событию капитуляции.

Рисунок 3: Предложение в состоянии убытка

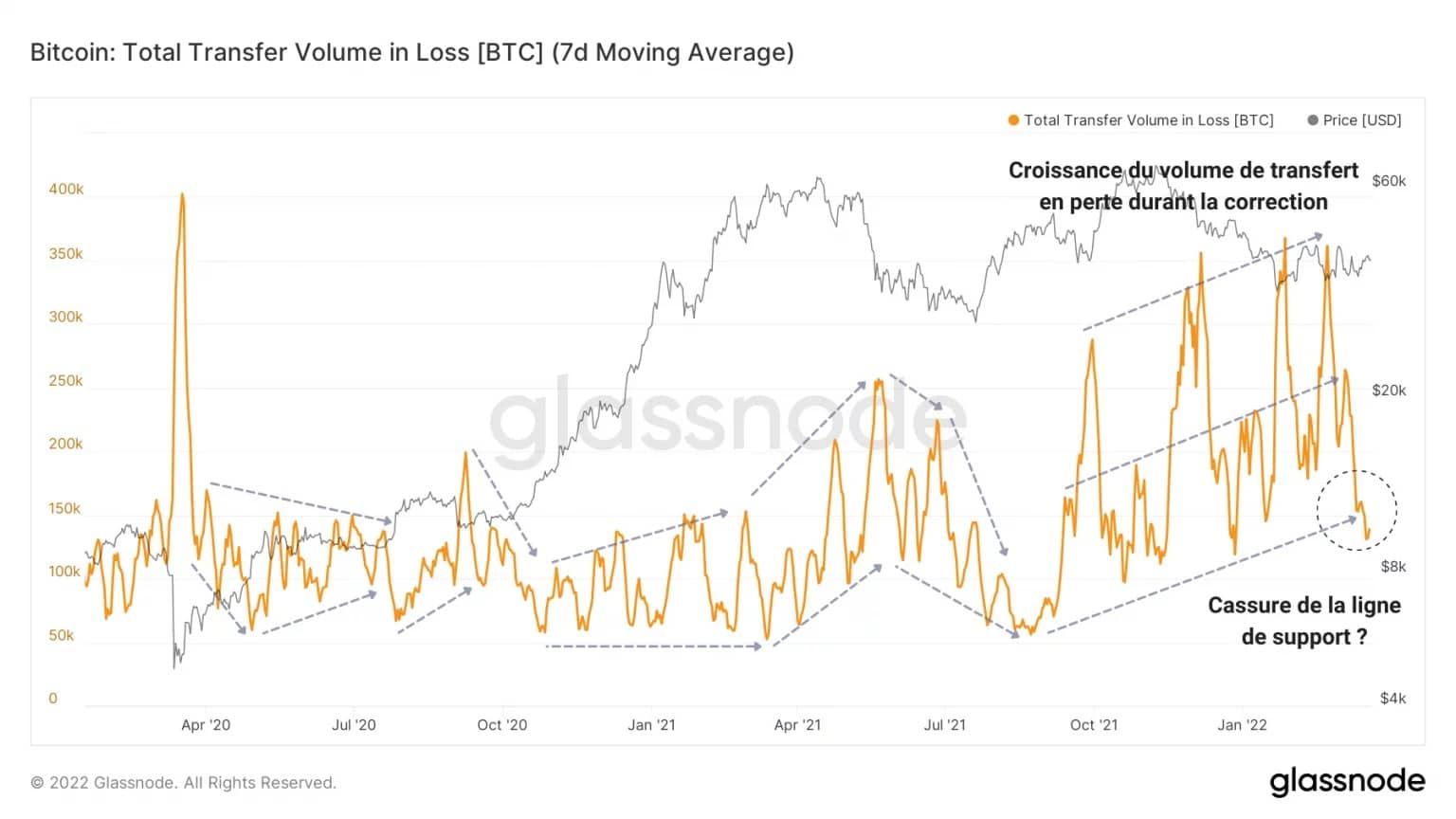

Однако это последнее движение не является обязательным условием для завершения фазы медвежьего рынка. Действительно, цена BTC все еще может совершить разворот тренда без привлечения дополнительной крови.

Чтобы проиллюстрировать этот момент, на графике ниже показана динамика объема убыточных переводов (под которыми мы понимаем объем BTC стоимостью меньше их базовой стоимости) за последние два года.

Мы можем наблюдать явный рост этого показателя во время коррекции, продолжающейся с ноября, причем более значительный, чем тот, который произошел во время капитуляции в мае 2021 года.

Более того, при дневном объеме около $145 000, эта кривая, похоже, тестирует свою линию поддержки, что является признаком того, что:

- меньше BTC несут скрытые потери по мере консолидации цены;

- меньше BTC, находящихся в убытке, переводятся, что указывает на HODL-поведение инвесторов.

Рисунок 4: Объем переноса в убытке

Более того, наблюдение за принятием убытков говорит о том, что рынок в целом менее склонен избавляться от BTC в убыточном состоянии.

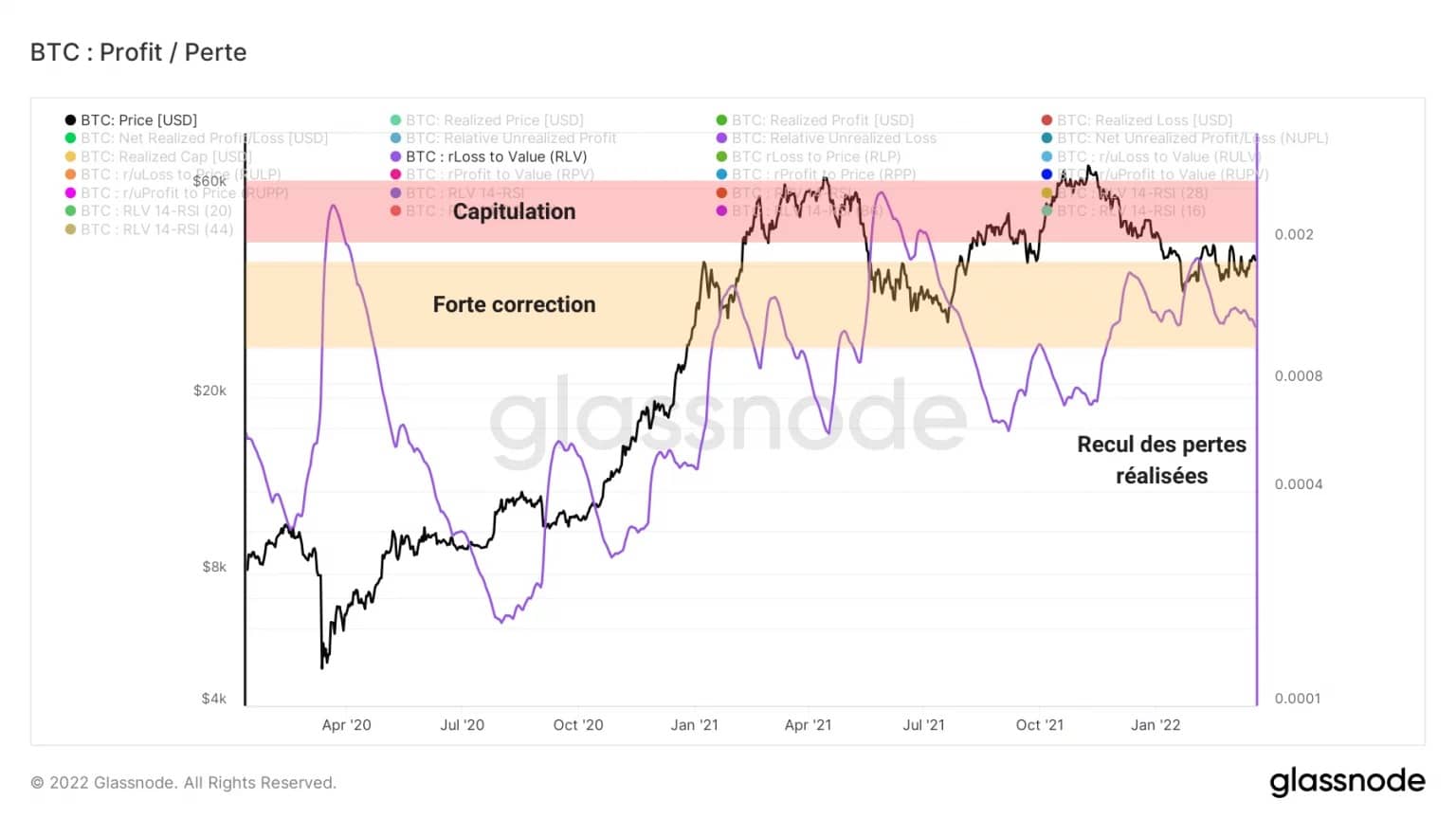

Отношение реализованных потерь к стоимости (RLV) представляет собой отношение реализованных потерь на цепочке к реализованной цене BTC и сравнивает потери, понесенные рынком, с его общей базой затрат.

Эта метрика может быть использована для более точного определения эпизодов, когда реализуются большие объемы потерь, что указывает на крупные коррекции (RLV ☻ 0,01), капитуляцию (RLV ☻ 0,02) и, следовательно, редкие возможности для покупки.

Беглое чтение LOS показывает, что, в отличие от событий марта 2020 года и мая 2021 года, рынок не понес достаточно потерь, чтобы охарактеризовать их как капитуляцию.

Кроме того, за последние две недели отчетливо прослеживается снижение фиксации убытков, что свидетельствует о том, что участники принимают менее медвежий настрой, чем в начале 2022 года.

Рисунок 5: Соотношение RLV

Давление продаж STH постепенно снижается

Давайте немного посмотрим на когорту STH. Краткосрочные инвесторы, известные тем, что по статистике держат BTC менее 155 дней, часто ассоциируются с лучшими покупателями и нижними продавцами.

Самое главное, что эти организации с гораздо большей вероятностью будут эпидермически реагировать на движения рынка. В частности, они более склонны к паническим покупкам и паническим продажам, а также к чрезмерному использованию заемных средств.

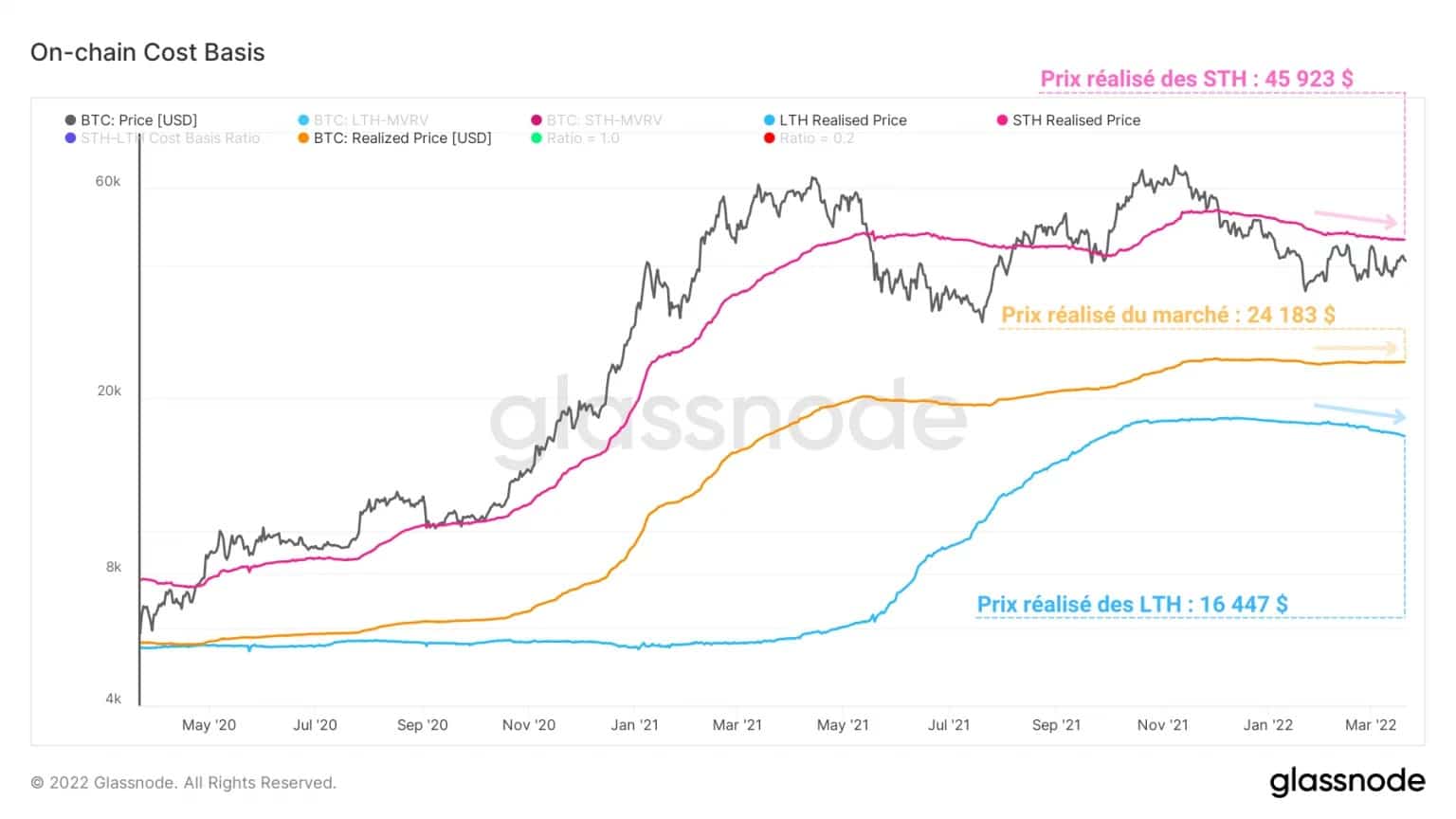

В данном случае следующий график показывает, что цена реализации STH, совокупной базы затрат этой когорты, составляет около $45 900.

Это означает, что большинство STH держат BTC ниже себестоимости, что увеличивает вероятность того, что они будут потрачены, если цена упадет.

Если такая капитуляция произойдет, важный уровень поддержки будет найден в районе $24 000 — $25 000, текущего уровня цен на рынке. Действительно, весьма вероятно, что участники будут стремиться к выкупу на уровне, символизирующем общую рыночную базу затрат.

Рисунок 6: База затрат на цепочке

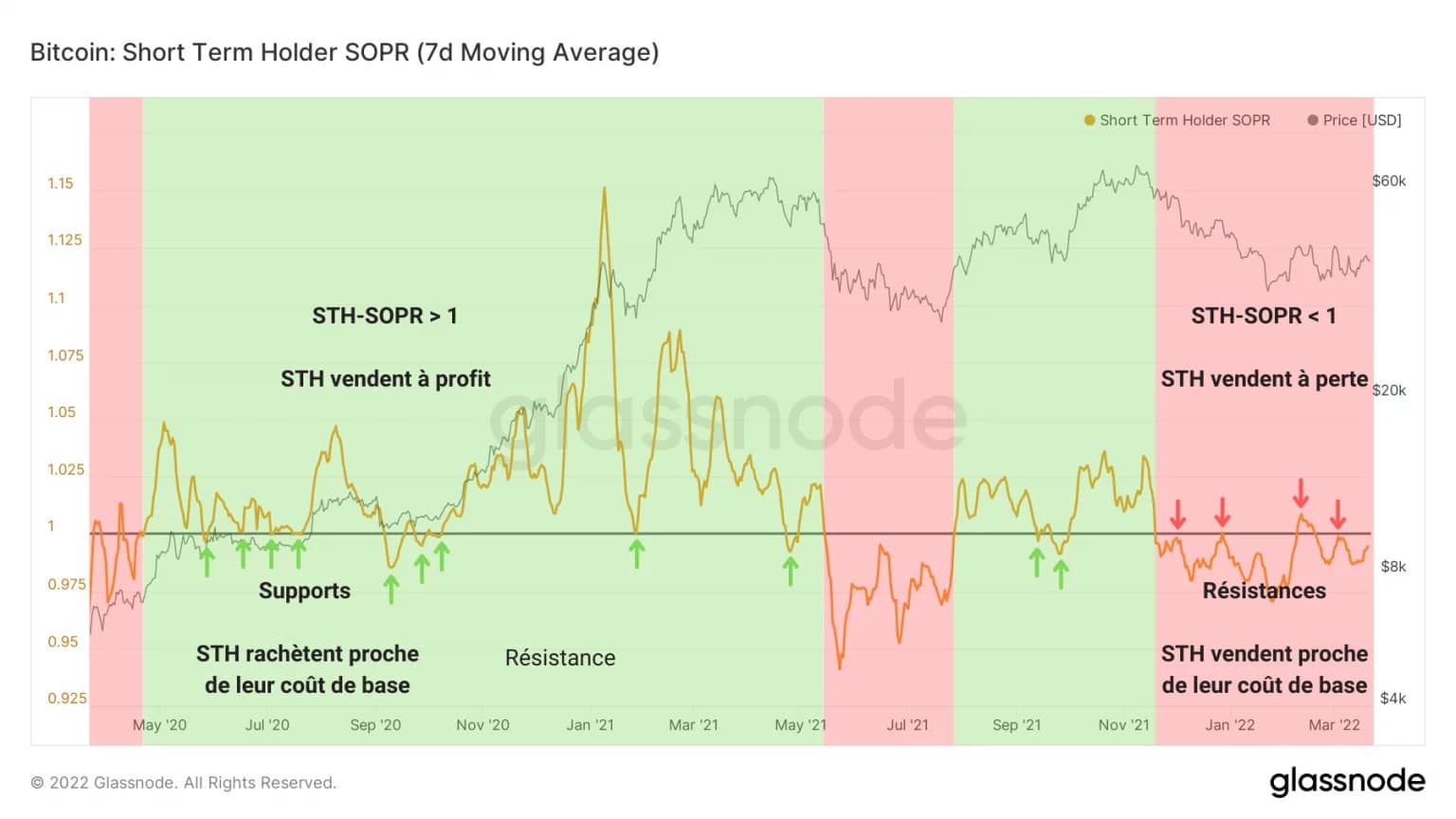

Кроме того, STH-SOPR с декабря описывает очень специфическое поведение. Этот показатель рассчитывается путем деления реализованной стоимости BTC возрастом менее 155 дней (в долларах США) на стоимость на момент покупки, что эквивалентно делению цены продажи на цену оплаты.

Этот коэффициент выделяет периоды, когда когорта STH тратит свои токены с убытком (красный цвет) или прибылью (зеленый цвет), и позволяет выявить развороты в прибыльности трат, происходящие в тандеме со среднесрочными движениями рыночных трендов.

Находясь сейчас ниже точки безубыточности, значительная часть STH по-прежнему продает свои токены в убыток. Более того, мы видим, что четыре теста этого порога (STH-SOPR = 1) произошли, не позволив индикатору вырваться на свободу.

Эти сопротивления указывают на определенную готовность STH покинуть свою позицию, как только она приблизится к порогу низких потерь. Продавая близко к себестоимости, STH оказывают давление на цену BTC.

Рисунок 7: STH-SOPR

Поэтому правомерно задаться вопросом о степени скрытого давления на продажу со стороны этой когорты, общий объем которой составляет 13,1% от предложения в обращении, или почти 2,48 млн BTC.

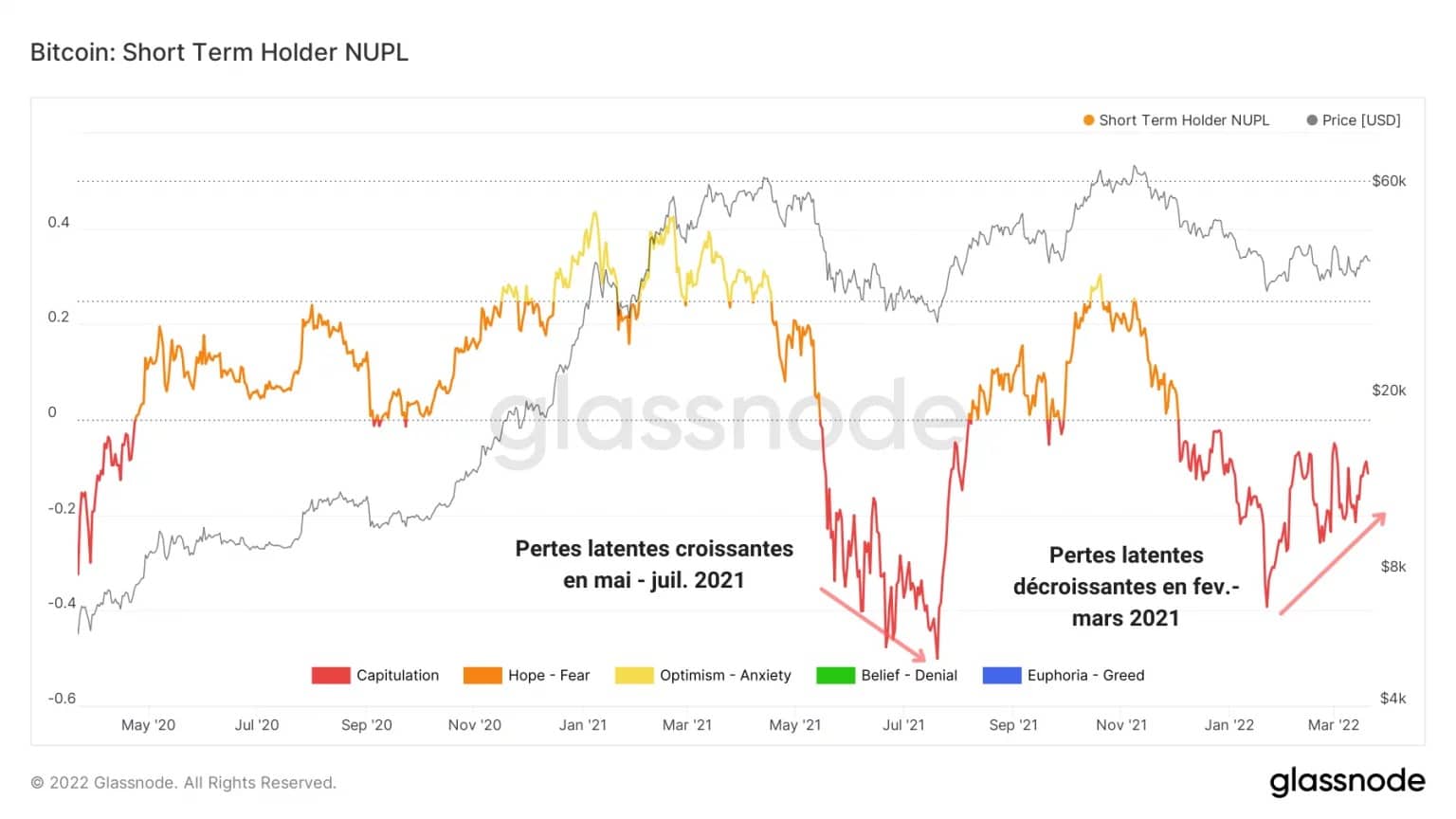

Показатель STH-NUPL, полученный путем деления чистой нереализованной прибыли на нереализованный убыток UTXO возрастом менее 155 дней, используется в качестве индикатора для оценки HODLing-поведения краткосрочных инвесторов.

Далее нам предлагается содержательное наблюдение: если в июне и июле 2021 года скрытые убытки STH продолжали расти на протяжении всей коррекции, то здесь мы сталкиваемся с противоположным явлением.

Действительно, с февраля по март 2022 года нереализованные убытки, имеющиеся у STH, постепенно уменьшались, что совпало с консолидацией цены между $36 500 и $43 000.

Отрадно видеть, что это потенциальное давление продаж четко следует нисходящей динамике, снижая риск капитуляции, который ниже, чем в мае 2021 г.

Рисунок 8: STH-NUPL

Крупные оттоки указывают на устойчивый спрос

Давайте теперь обратимся к потокам депозитов и снятия средств с биржевых платформ и майнеров, чтобы расширить призму нашего чтения.

Как мы видели в предыдущих анализах, фазы коррекции обычно провоцируют большие объемы депозитов на биржах, что является признаком того, что некоторые участники переводят свои BTC, чтобы продать их.

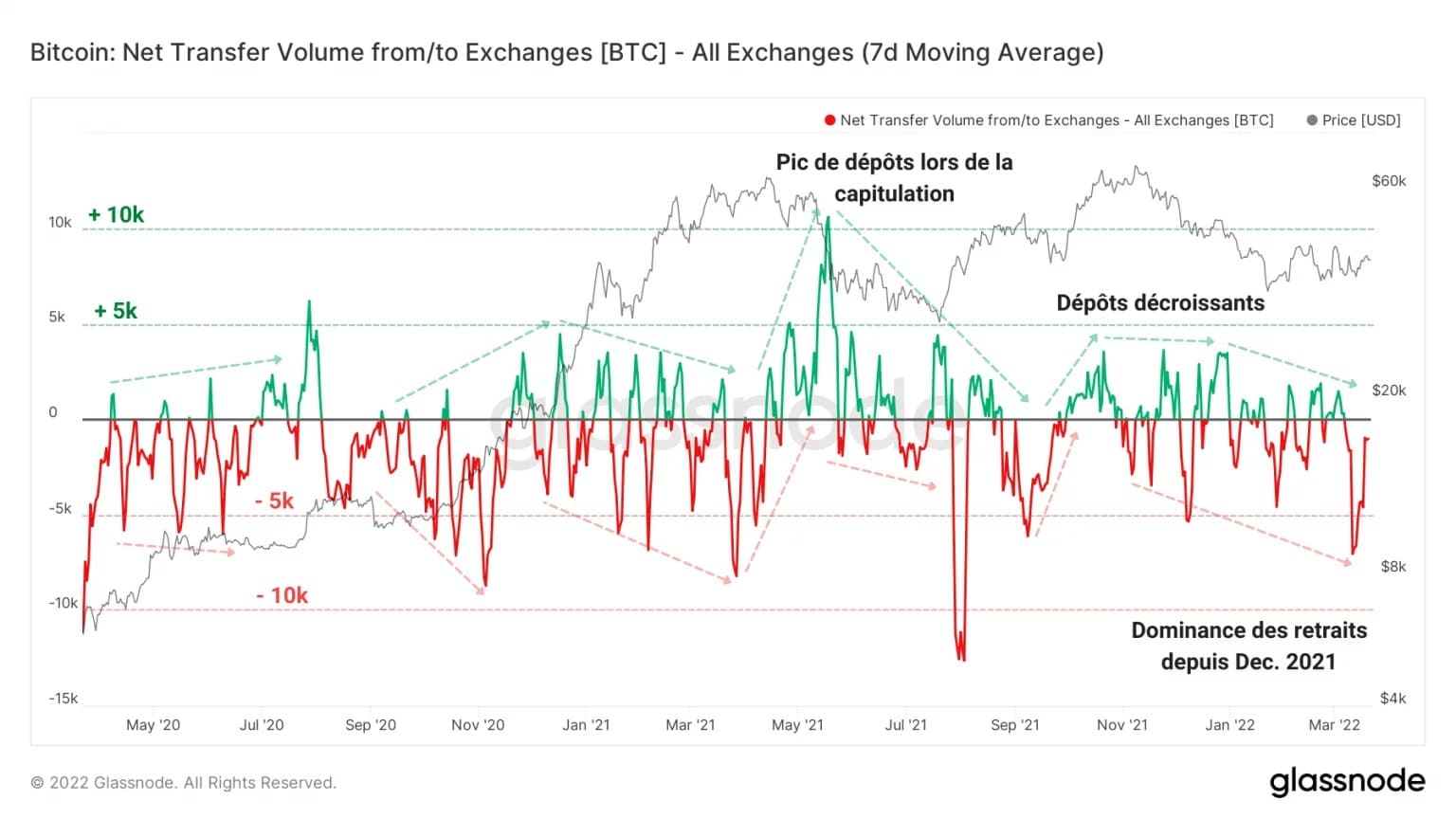

Однако в нынешней структуре рынка это не так: с декабря 2021 года преобладание оттока растет и сигнализирует о волне массовых изъятий, часто достигающих объема более тысячи биткоинов в день.

Более того, падение объема и частоты входящих потоков указывает на снижение медвежьего уклона. Говоря иначе, с декабря с бирж уходит больше BTC, чем приходит.

Это очень обнадеживающее поведение, указывающее на устойчивый спрос и низкую готовность покинуть рынок

Рисунок 8: Чистые потоки с бирж

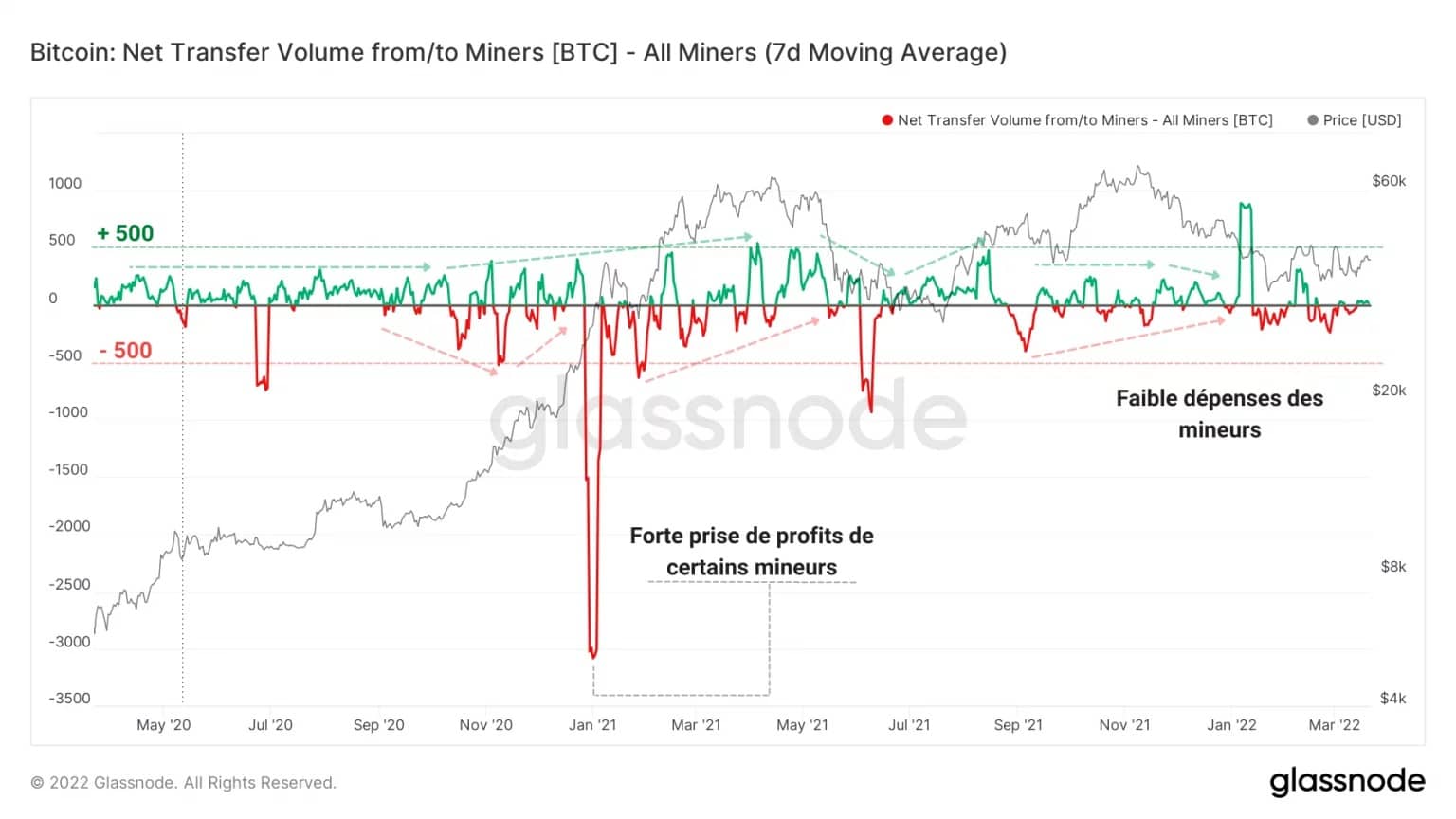

Аналогичным образом, когорта шахтеров, похоже, не особенно продается. Их низкие расходы — менее 100 BTC в день — сигнализируют о том, что они не рассматривают возможность вызвать дополнительное давление продаж на цену биткоина.

Рисунок 9: Чистые потоки майнеров

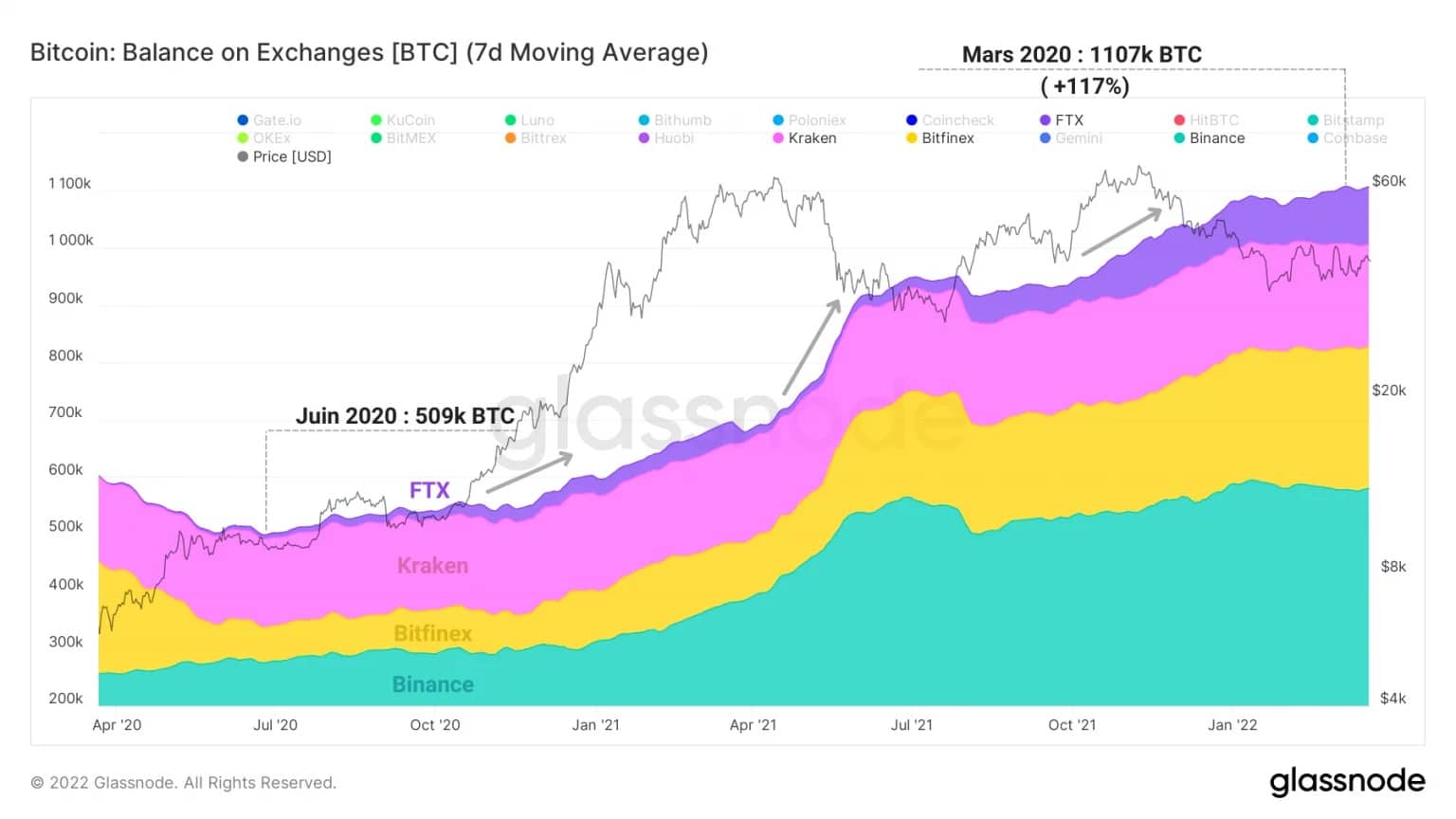

Прежде чем завершить этот анализ, давайте быстро отметим, что динамика биткоин-резервов обменных площадок претерпела резкие структурные изменения с лета 2020 года.

Как показано на графике ниже, похоже, что группа из 4 бирж, состоящая из FTX, Binance, Bitfinex и Kraken, испытывает однозначный рост своих резервов.

Имея в июне 2020 года в совокупности 509 000 BTC, эти платформы теперь хранят более миллиона BTC, что составляет рост на 117% за два года.

Рисунок 10: BTC резервы Bitfinex, Binance, FTX и Kraken

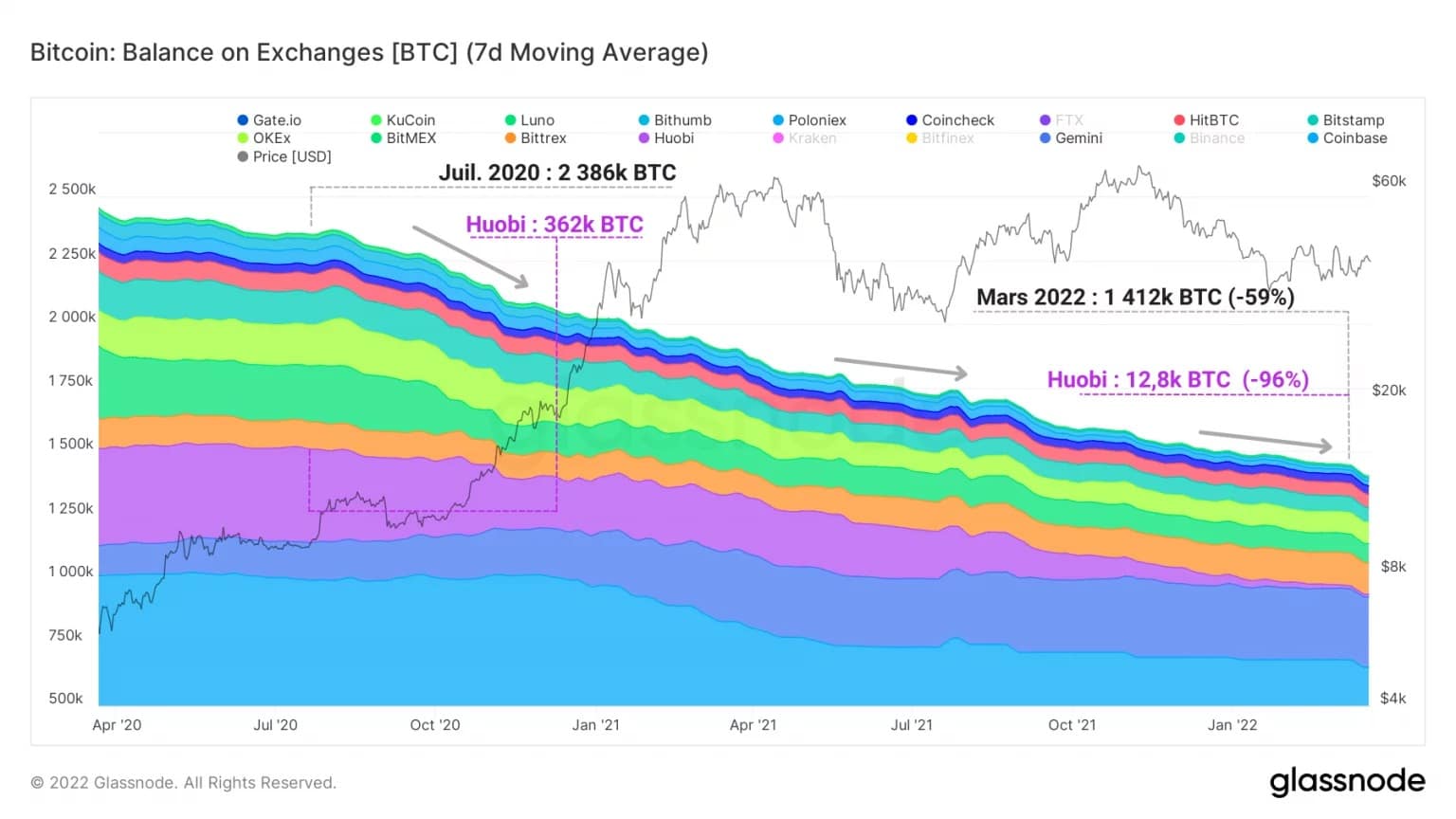

И наоборот, на других биржах наблюдается значительное снижение объемов BTC, которые мы регулярно изучаем. Потеряв более половины своих резервов, совокупность этих централизованных платформ объединяет 1,4 млн BTC.

Следует также отметить случай биржи Huobi, которая с 362 000 BTC в июле 2020 года перешла на 12 800 BTC в марте 2022 года, то есть сократила свои резервы на 96%.

Таким образом, очевидно, что 4 крупные биржи сейчас контролируют чуть меньше половины всех так называемых «ликвидных» BTC, и эта динамика, похоже, не замедляется по мере того, как проходят недели, и мы будем внимательно следить за ней в ближайшие месяцы.

Рисунок 11: BTC резервы других бирж

Сводный анализ цепи

Наконец, состояние доходности рынка говорит нам о том, что аналогичная доля BTC находится в убытке у LTH и STH. По характеру своего поведения последние потенциально могут оказывать давление на рыночную цену, хотя потери, реализуемые на цепочке, уменьшаются как по частоте, так и по объему.

В настоящее время, находясь ниже уровня безубыточности, STH продолжают продавать BTC близко к себестоимости и оказывают давление на цену, которое, как правило, уменьшается по мере латерализации цены биткоина.

Биржевые площадки переживают волну оттока, несмотря на коррекцию, и демонстрируют высокий спрос. Более того, майнеры, как и рынок в целом, переводят на биржи очень мало BTC, что свидетельствует об отсутствии желания покинуть рынок.

Хотя вероятность события капитуляции снижается, волатильность вскоре может возрасти и вновь потрясти рынок, как вверх, так и вниз. Давайте постараемся быть осторожными, пока не произойдет серьезный разворот тренда.