– El riesgo de capitulación disminuye para el rey de las criptodivisas")

El riesgo de capitulación en el mercado de las criptodivisas disminuye a medida que Bitcoin (BTC) se consolida. De hecho, a medida que disminuyen las pérdidas de los inversores a corto plazo, las plataformas de intercambio están experimentando una oleada de salidas que muestran una fuerte demanda. Análisis en cadena de la situación

Bitcoin aún no está fuera de peligro

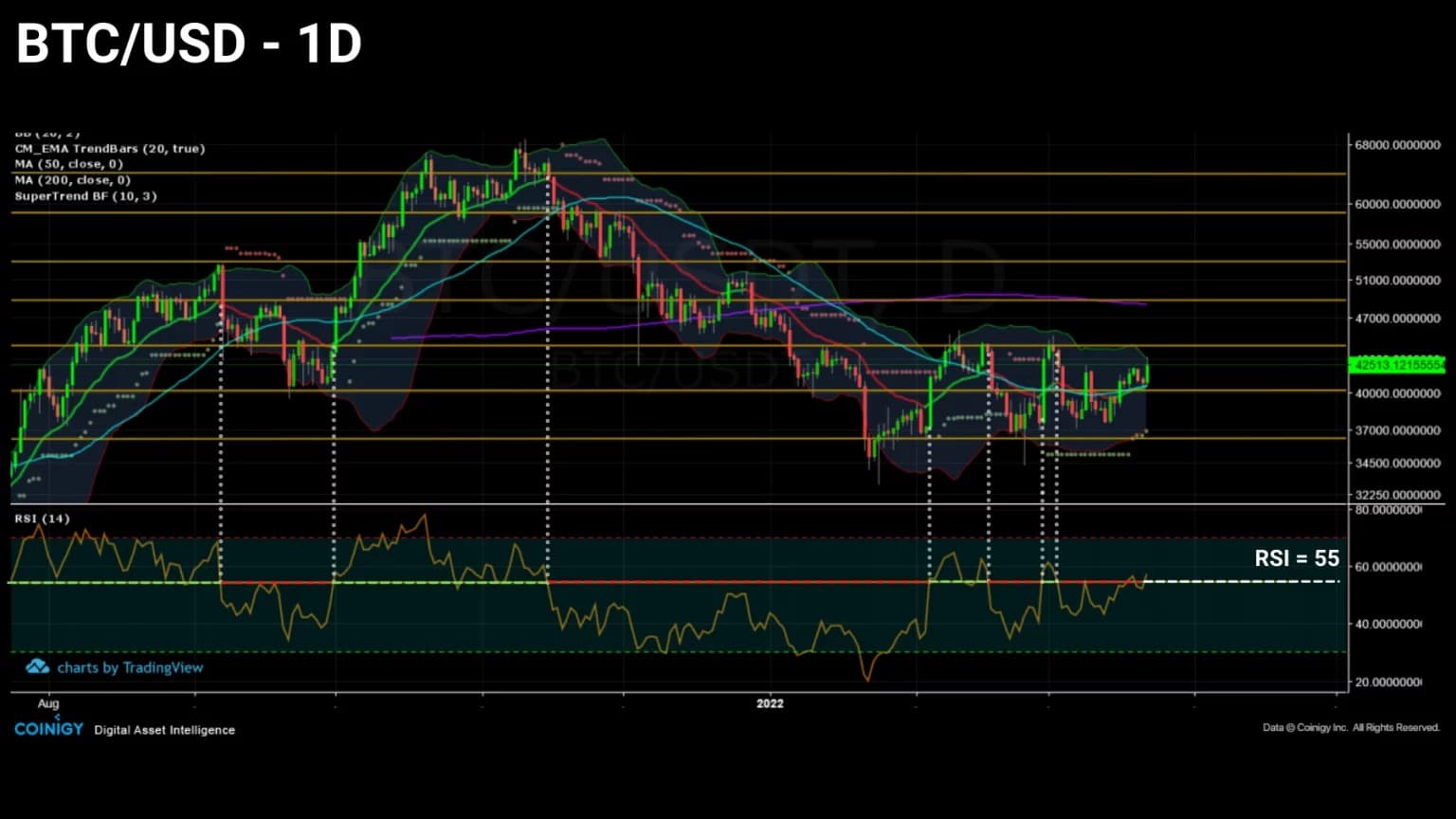

El precio del Bitcoin (BTC) se está consolidando e imprimiendo una serie de mínimos cada vez más altos, señal de que la actual fase bajista podría estar llegando a su fin.

Sin embargo, la posibilidad de una nueva caída de los precios, que lleve a los participantes a capitular, es bastante plausible, dadas las numerosas pérdidas latentes que aún mantienen los inversores a corto plazo.

Figura 1: Precio diario de Bitcoin (BTC)

Esta semana, analizaremos el mercado desde la perspectiva del estado de rentabilidad de sus cohortes, con un enfoque específico en los inversores a corto plazo, que son más propensos a reaccionar negativamente a las grandes oscilaciones en el precio del BTC.

Además, estudiaremos la evolución de las entradas y salidas de las carteras de las plataformas de intercambio, pero también de las carteras de los mineros para tener una visión general del comportamiento de compra y venta del mercado.

Una cuarta parte de los participantes sigue perdiendo dinero

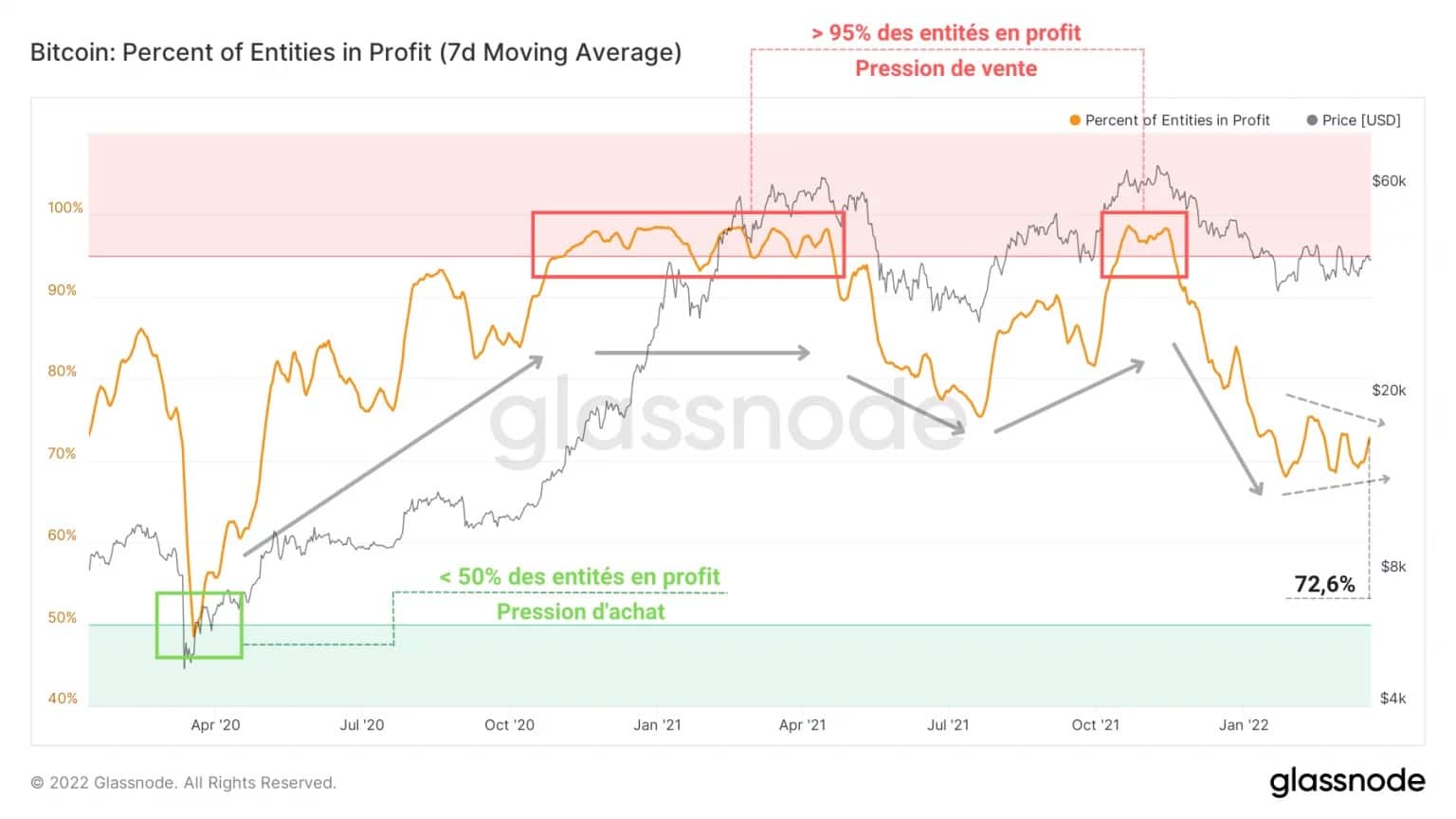

Comencemos este análisis señalando que el mercado -en todos los tipos de entidades- está compuesto actualmente por un 72,6% de participantes en beneficios y, por sustracción, un 27,4% en pérdidas.

Así pues, dentro de la estructura actual del mercado, algo más de una cuarta parte de los inversores siguen arrastrando pérdidas latentes, lo que representa una presión de venta que no debe ignorarse.

Esta minoría tiene un papel especial, ya que su comportamiento determinará el alcance de la posible capitulación que se produciría si el precio del BTC invalidara el soporte de 33.000 dólares.

Figura 2: Porcentaje de entidades con beneficios

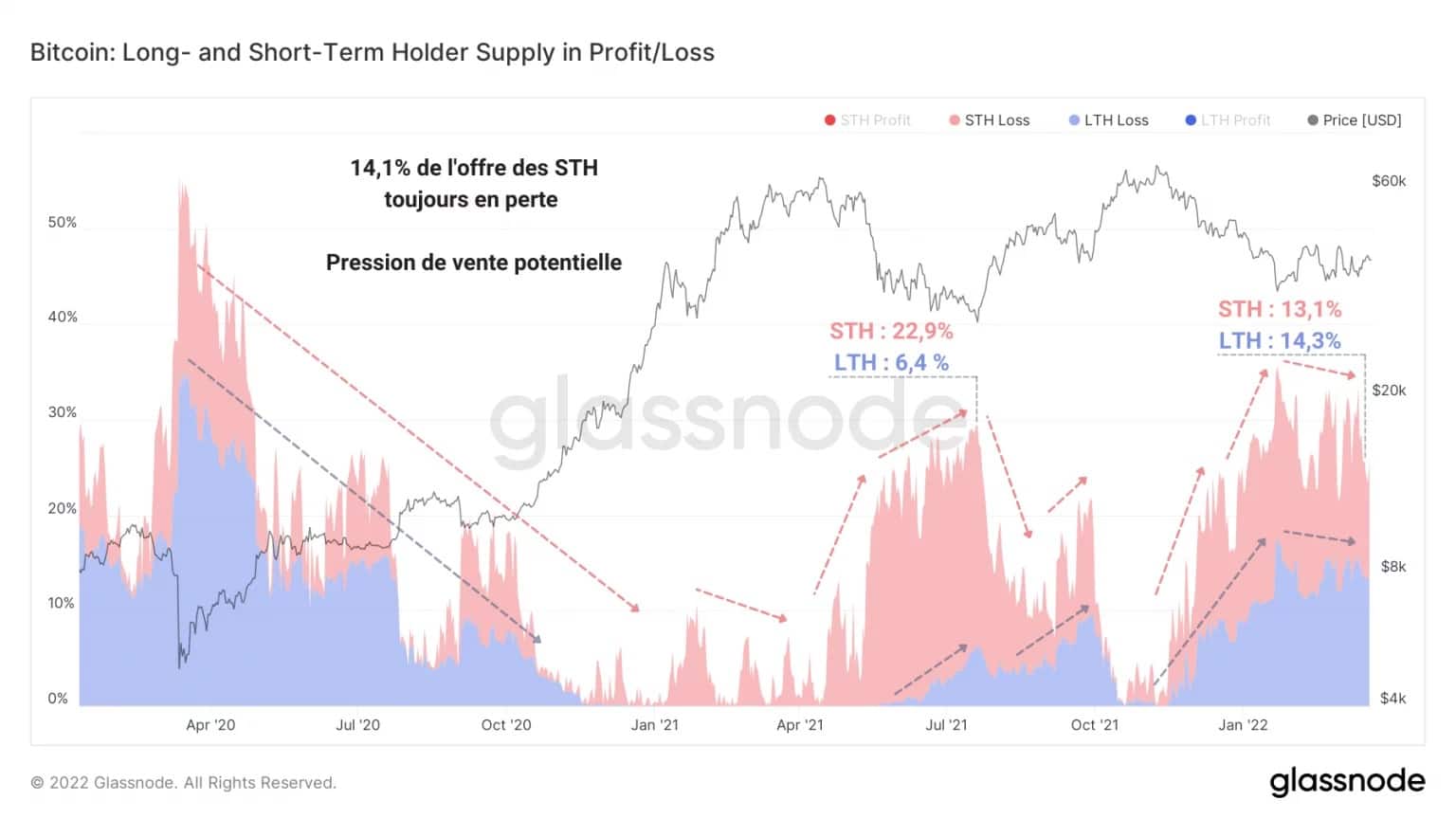

Profundizando, podemos ver que el 14,1% de la oferta en circulación está en manos de inversores a corto plazo en pérdidas (STH) y el 13,3% en inversores a largo plazo (LTH).

Esto está muy lejos del punto más bajo de la corrección de mayo-julio de 2021, cuando los STH deficitarios representaban el 22,9% de la oferta, frente al 6,4% de los LTH.

Es sorprendente ver que, en una fase tan avanzada de la corrección, estas dos cohortes comparten una parte muy cercana de la oferta de BTC con pérdidas.

Sin embargo, el comportamiento del gasto de los STH, que hemos estudiado asiduamente durante varios meses, es con mucho más emocional y reactivo a la volatilidad que el de los LTH.

Por lo tanto, es estadísticamente más probable que los inversores a corto plazo entren en pánico ante un descenso y provoquen una oleada de liquidaciones al contado y de derivados a su paso que conduzcan a un evento de capitulación.

Figura 3: Suministro en estado de pérdida

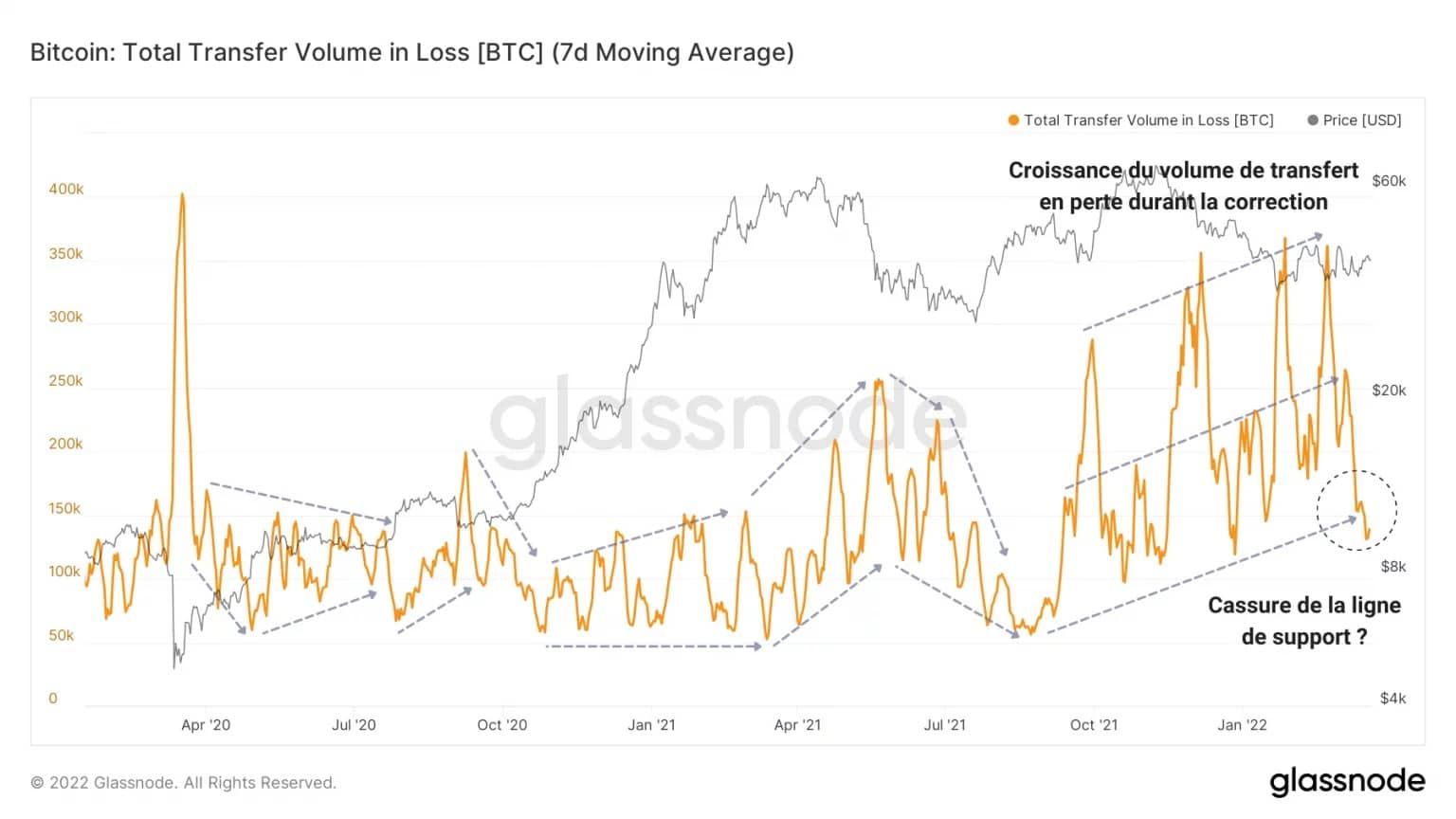

Sin embargo, este último movimiento no es la condición sine qua non para poner fin a una fase de mercado bajista. De hecho, el precio del BTC todavía puede hacer un cambio de tendencia sin hacer más sangre.

Para ilustrar este punto, el siguiente gráfico muestra la evolución del volumen de transferencias deficitarias (por lo que entendemos el volumen de BTC que vale menos que su coste base) en los dos últimos años.

Podemos observar un claro crecimiento de esta medida durante la corrección en curso desde noviembre, además superior a la que se produjo durante la capitulación de mayo de 2021.

Además, con un volumen diario de alrededor de 145.000 dólares, esta curva parece estar probando su línea de soporte, una señal de que:

- menos BTC están incubando pérdidas latentes mientras el precio se consolida;

- se están transfiriendo menos BTC en posición de pérdidas, lo que indica un comportamiento HODL por parte de los inversores.

Figura 4: Volumen de transferencia en pérdida

Además, la observación de la asunción de pérdidas sugiere que el mercado en su conjunto está menos inclinado a disponer de BTC en estado de pérdidas.

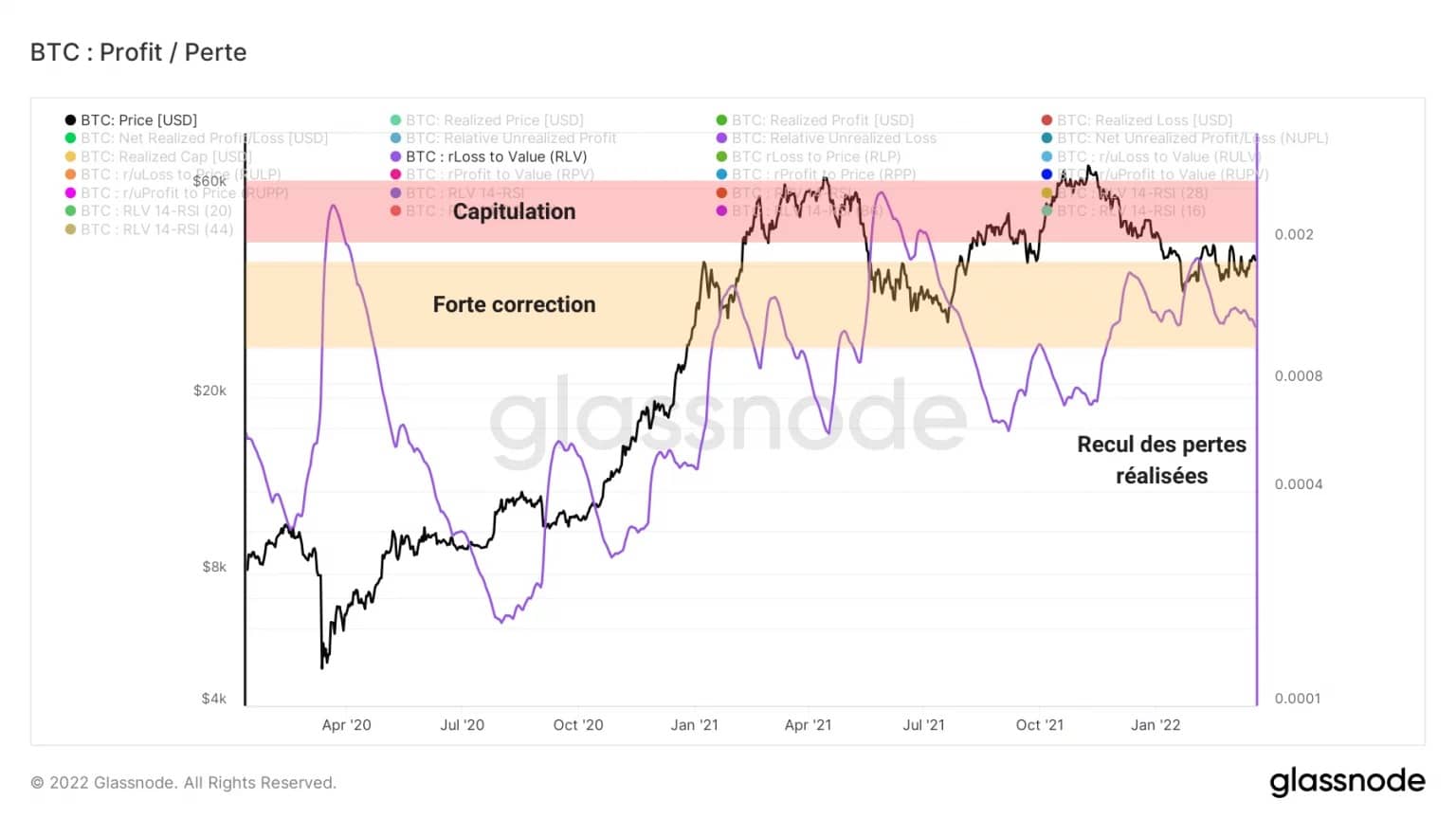

La relación entre pérdidas realizadas y valor (RLV) es la relación entre las pérdidas realizadas en la cadena y el precio realizado del BTC y compara las pérdidas sufridas por el mercado con su base de costes global.

Esta métrica puede utilizarse para identificar con mayor precisión los episodios en los que se producen grandes volúmenes de pérdidas, lo que indica grandes correcciones (RLV ☻ 0,01), capitulaciones (RLV ☻ 0,02) y, por tanto, raras oportunidades de compra.

Una lectura rápida del LOS indica que, a diferencia de los acontecimientos de marzo de 2020 y mayo de 2021, el mercado no ha sufrido suficientes pérdidas para caracterizar una capitulación.

Además, se observa claramente un descenso en la toma de pérdidas en las últimas dos semanas, lo que indica que los participantes están adoptando un sesgo menos bajista que a principios de 2022.

Figura 5: Relación RLV

La presión de venta de STH está disminuyendo gradualmente

Veamos la cohorte de STH por un momento. Los inversores a corto plazo, conocidos por mantener estadísticamente su BTC menos de 155 días, se asocian a menudo con los principales compradores y vendedores.

Y lo que es más importante, es mucho más probable que estas entidades reaccionen epidérmicamente a los movimientos del mercado. En particular, son más propensos a los comportamientos de compra y venta en pánico, pero también al uso excesivo del apalancamiento.

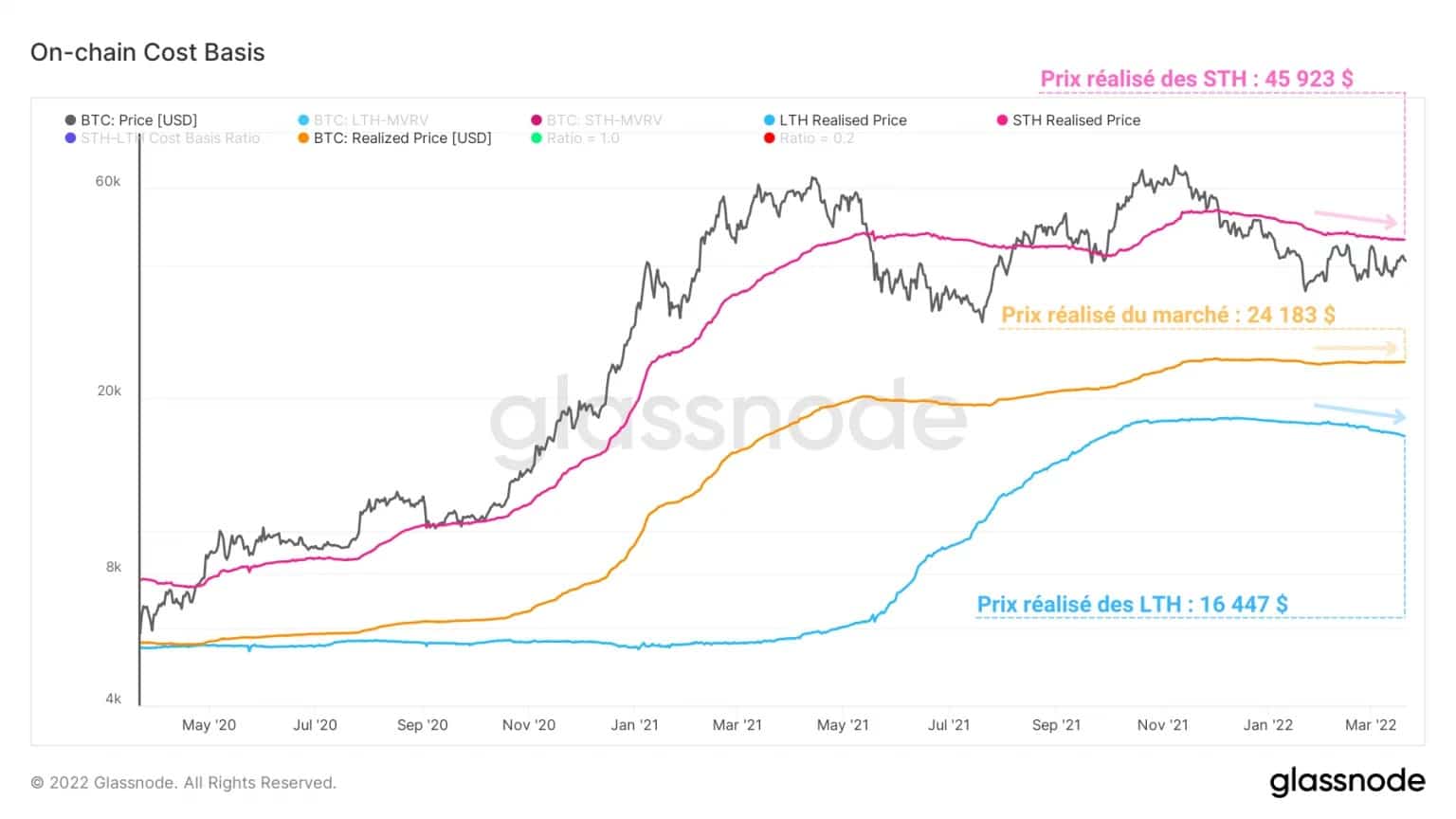

En este caso, el siguiente gráfico muestra que el precio realizado de la STH, la base de costes agregada de esta cohorte, es de unos 45.900 dólares.

Esto implica que la mayoría de los STH mantienen BTC por debajo de su base de costes, lo que aumenta la probabilidad de que se gasten si el precio cae.

Si se produjera esta capitulación, se encontraría un importante nivel de apoyo cerca de los 24.000 a 25.000 dólares, el nivel actual de precios del mercado. De hecho, es muy probable que los participantes traten de recomprar al nivel que simboliza la base de costes global del mercado.

Figura 6: Base de costes en cadena

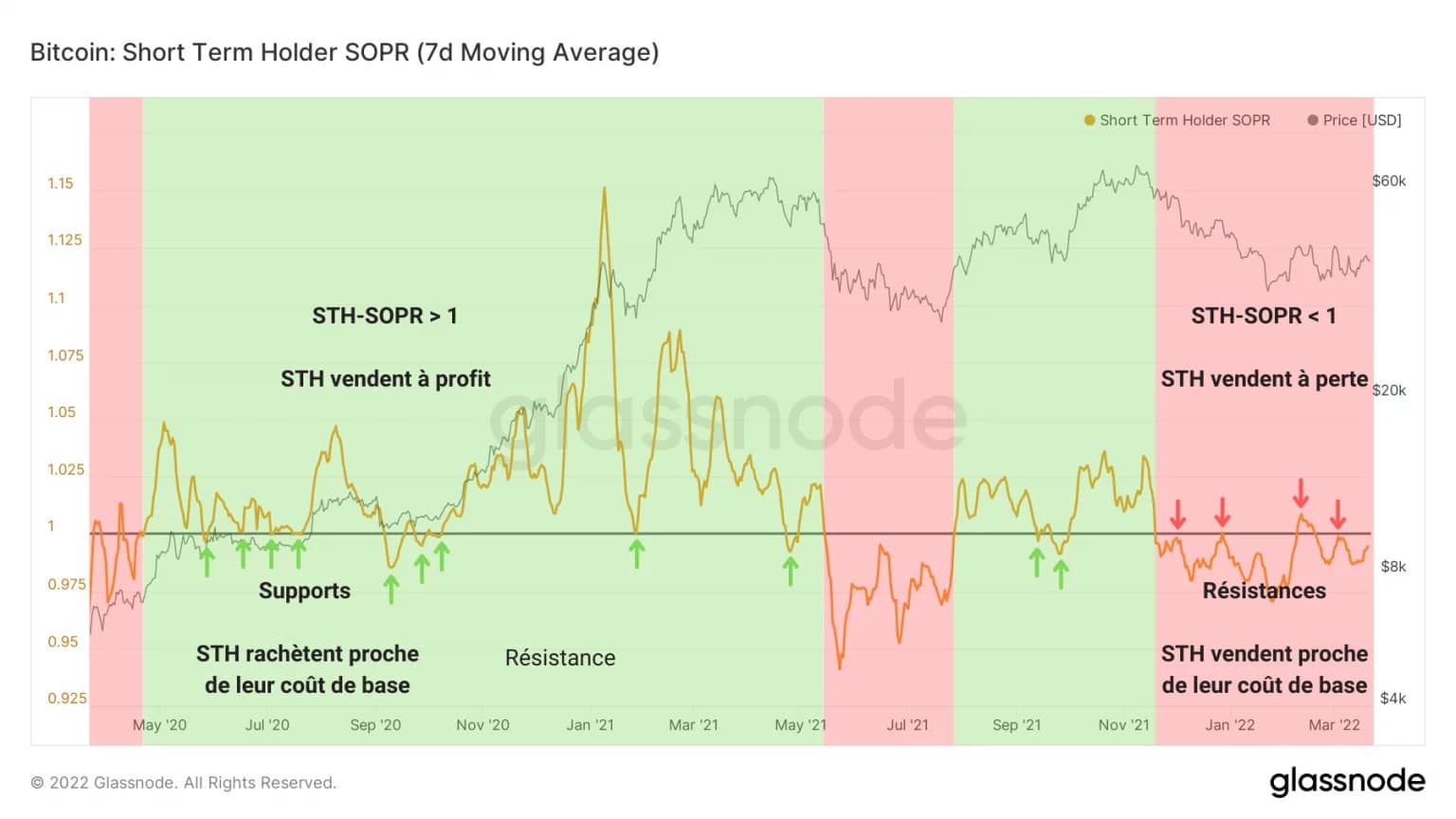

Además, el STH-SOPR describe desde diciembre un comportamiento muy particular. Este indicador se calcula dividiendo el valor realizado de un BTC de menos de 155 días de antigüedad (en USD) por el valor en el momento de la compra, lo que equivale a dividir el precio vendido por el precio pagado.

Este ratio pone de manifiesto los periodos en los que la cohorte de STH gasta su token con pérdidas (rojo) o con beneficios (verde) y permite identificar las inversiones en la rentabilidad del gasto que se producen en paralelo a los movimientos de la tendencia del mercado a medio plazo.

Actualmente por debajo de su punto de equilibrio, una gran proporción de STH sigue vendiendo sus tokens con pérdidas. Además, podemos ver que se han realizado cuatro pruebas de este umbral (STH-SOPR = 1) sin permitir que el indicador se libere.

Estas resistencias indican una cierta voluntad por parte de los STH de abandonar su posición en cuanto se acerque a un umbral de pérdidas bajo. Al vender cerca de su base de costes, los STH inducen una presión de venta sobre el precio del BTC.

Figura 7: STH-SOPR

Por lo tanto, es legítimo cuestionar la magnitud de la presión vendedora latente de esta cohorte, cuyo volumen total representa el 13,1% de la oferta en circulación, es decir, casi 2,48 millones de BTC.

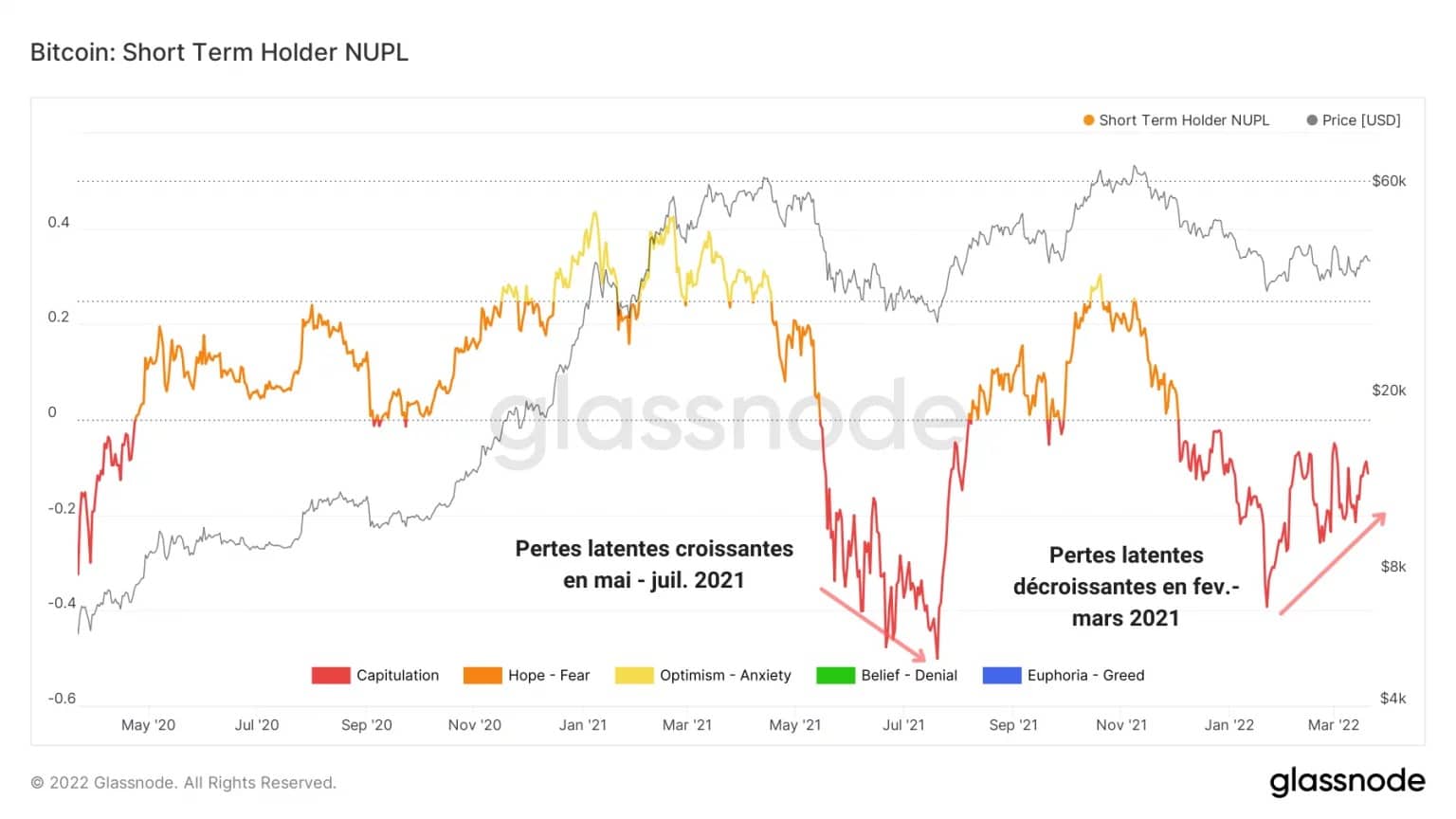

El STH-NUPL, que se obtiene dividiendo los beneficios netos no realizados por las pérdidas no realizadas de UTXO de menos de 155 días, se utiliza como indicador para evaluar el comportamiento HODLing de los inversores a corto plazo.

Se nos ofrece entonces una observación significativa: mientras que en junio y julio de 2021, las pérdidas latentes de los STH habían seguido creciendo a lo largo de la corrección, nos encontramos aquí con el fenómeno contrario.

En efecto, de febrero a marzo de 2022, las pérdidas no realizadas en manos de los STH han disminuido gradualmente, en consonancia con la consolidación del precio entre 36.500 y 43.000 dólares.

Es alentador ver que esta posible presión vendedora sigue claramente una dinámica bajista, reduciendo el riesgo de capitulación, que es menor que en mayo de 2021.

Figura 8: STH-NUPL

Las grandes salidas indican una demanda sostenida

Pasemos ahora a los flujos de depósitos y retiradas de las plataformas de intercambio y los mineros para ampliar nuestro prisma de lectura.

Como hemos visto en análisis anteriores, las fases de corrección suelen provocar grandes volúmenes de depósitos en las bolsas, señal de que algunos participantes están transfiriendo sus BTC para venderlos.

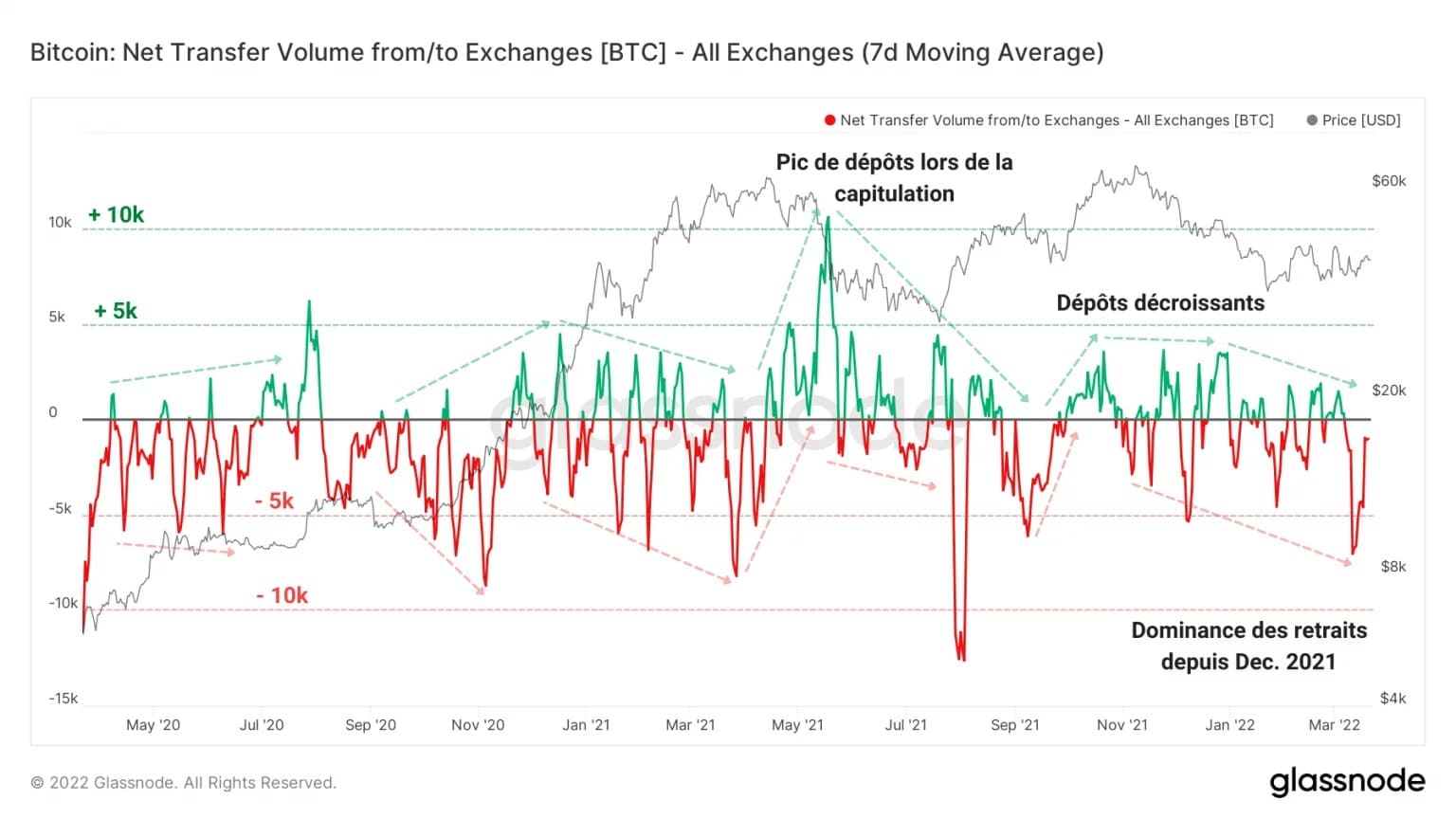

Sin embargo, este no es el caso en la estructura actual del mercado: desde diciembre de 2021, el dominio de las salidas ha ido creciendo y señala una ola de retiradas masivas, que a menudo alcanzan un volumen de más de mil bitcoins al día.

Además, la caída del volumen y la frecuencia de los flujos de entrada indican una disminución del sesgo bajista. Dicho de otro modo: desde diciembre, han salido de las bolsas más BTC de los que han entrado.

Se trata de un comportamiento muy alentador, que indica una demanda sostenida y una escasa disposición a abandonar el mercado

Figura 8: Flujos netos de los intercambios

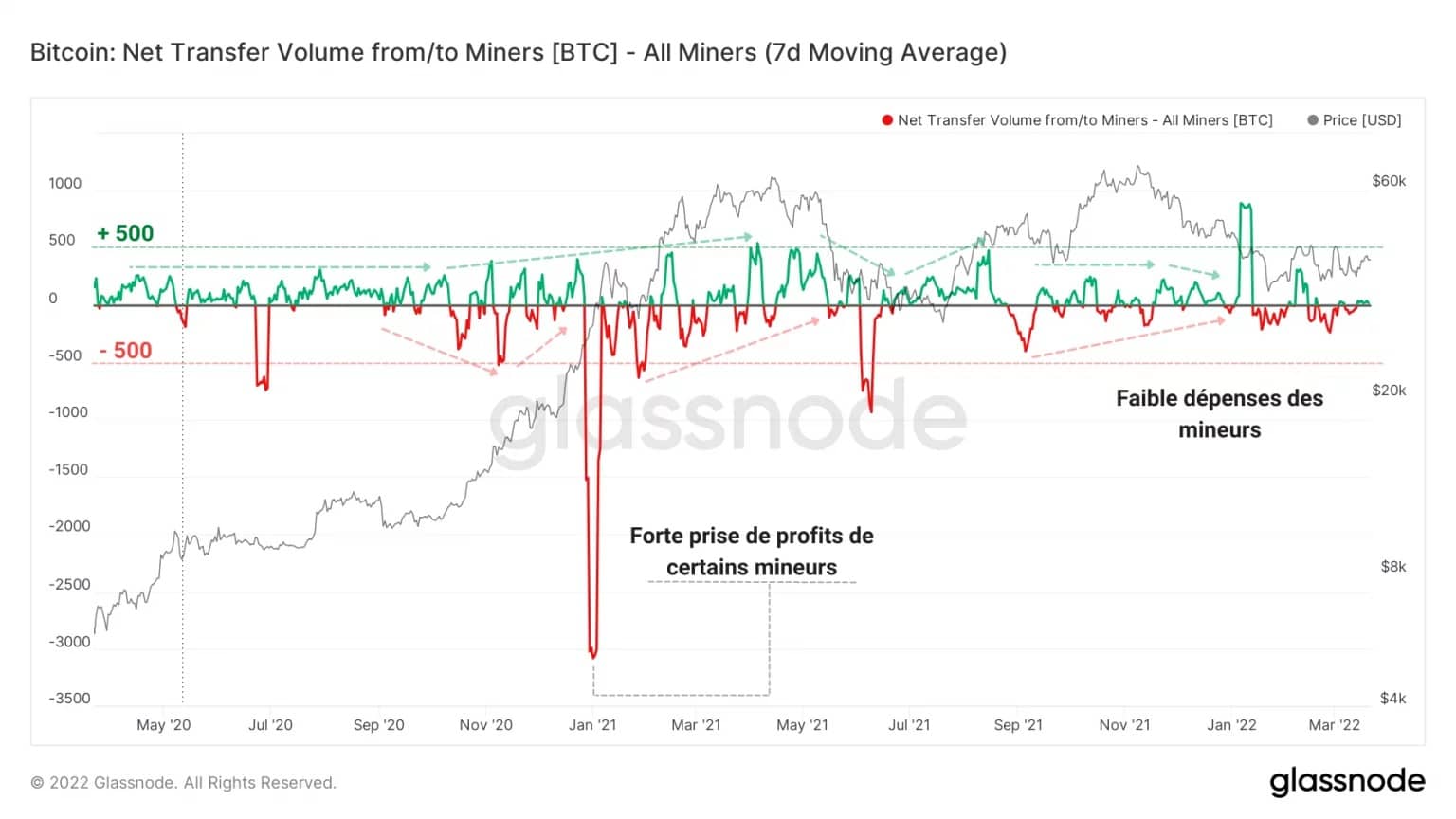

Del mismo modo, la cohorte de mineros no parece ser especialmente vendedora. Su bajo gasto de menos de 100 BTC al día indica que no están considerando la posibilidad de inducir una presión de venta adicional sobre el precio del bitcoin.

Figura 9: Flujos mineros netos

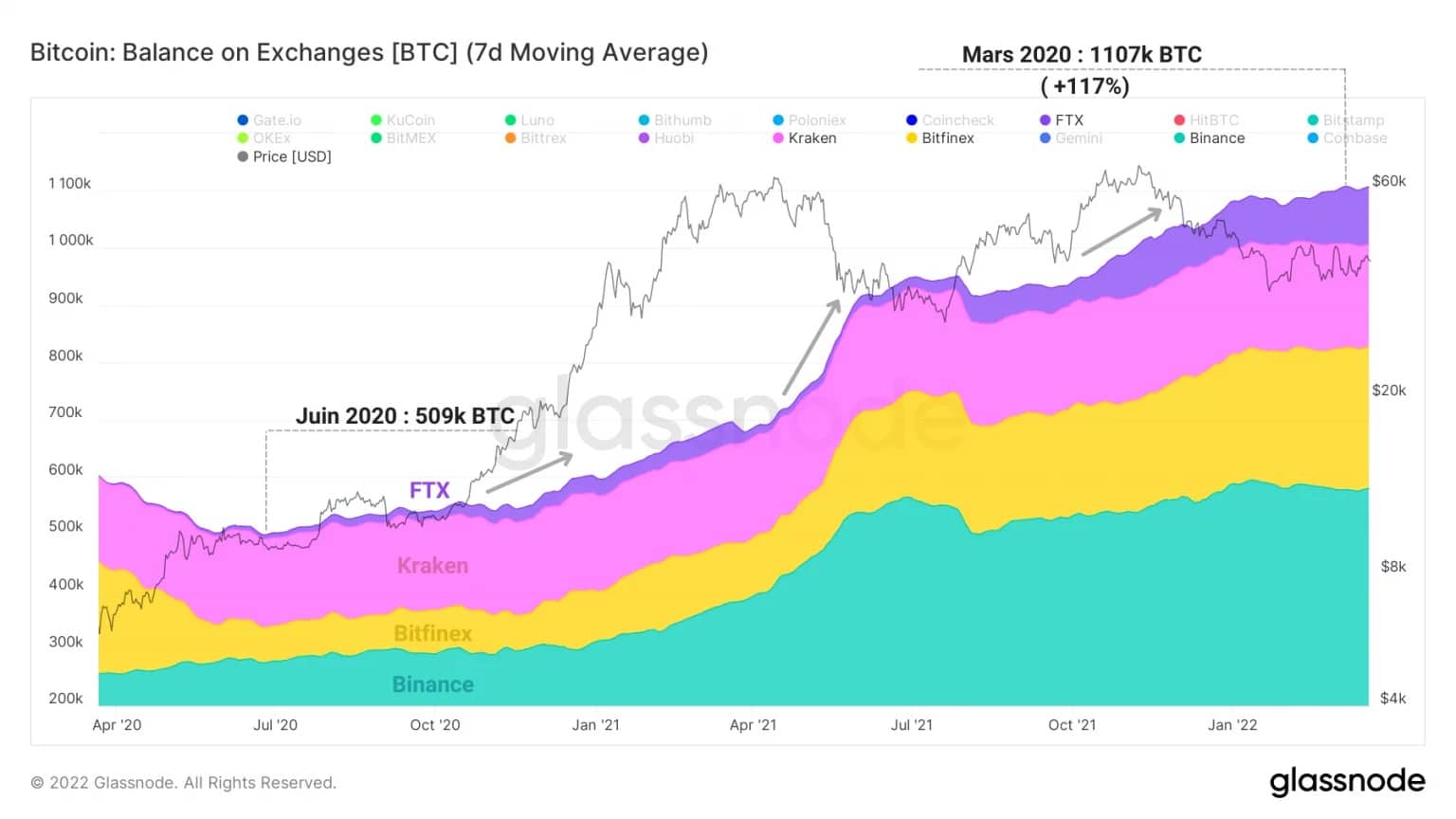

Antes de cerrar este análisis, señalemos rápidamente que la dinámica de las reservas de bitcoins de las plataformas de intercambio ha sufrido un drástico cambio estructural desde el verano de 2020.

Como se muestra en el siguiente gráfico, parece que un grupo de 4 bolsas, formado por FTX, Binance, Bitfinex y Kraken están experimentando una inequívoca apreciación de sus reservas.

Con un total de 509.000 BTC en junio de 2020, estas plataformas tienen ahora más de un millón de BTC, un aumento del 117% en dos años.

Figura 10: Reservas de BTC de Bitfinex, Binance, FTX y Kraken

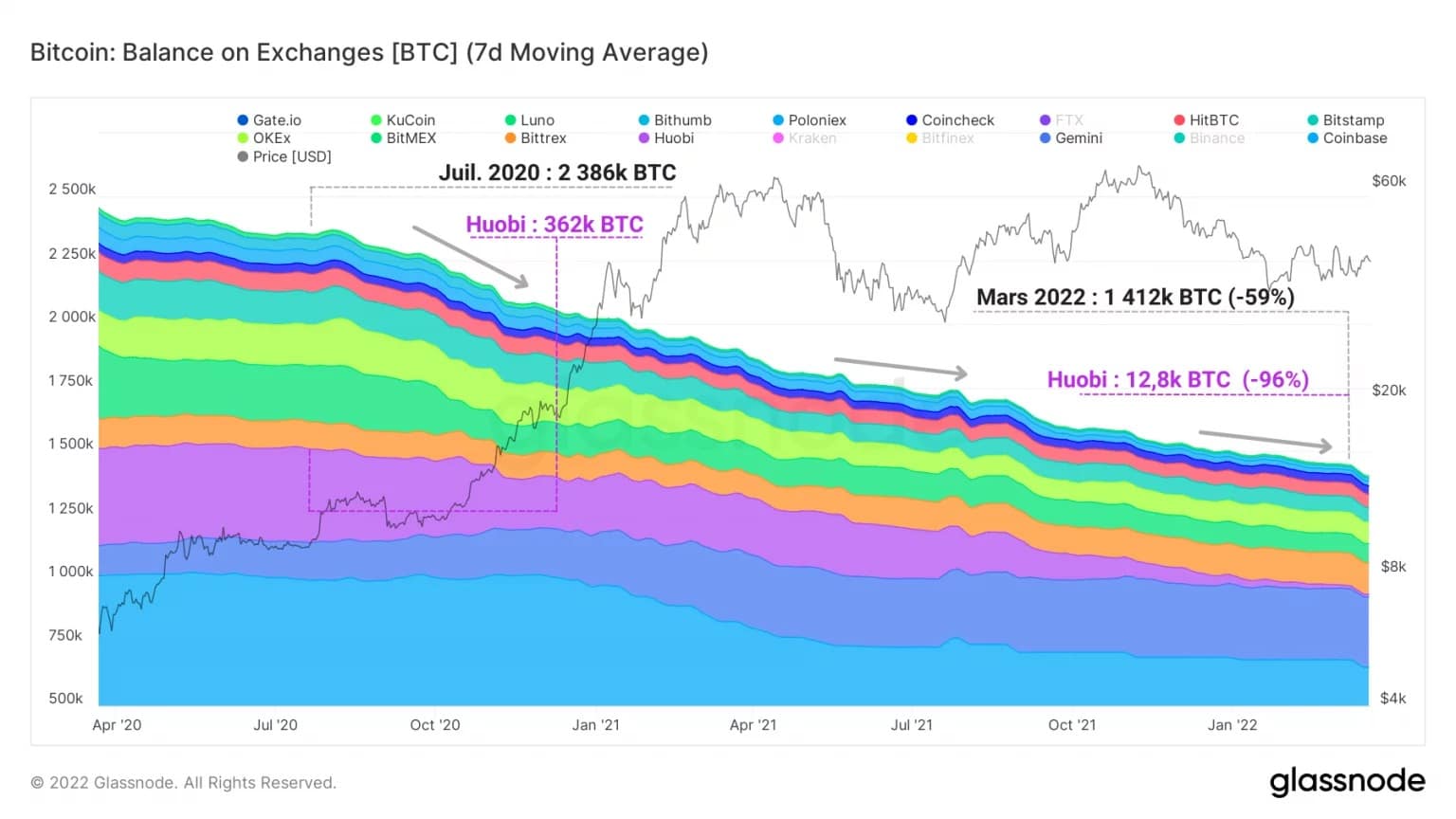

Por el contrario, los otros intercambios están experimentando una disminución significativa de sus tenencias de BTC, que estudiamos regularmente. Habiendo perdido más de la mitad de sus reservas, la totalidad de estas plataformas centralizadas aglutina 1,4 millones de BTC.

También hay que destacar el caso del exchange Huobi, que pasó de 362.000 BTC en julio de 2020 a 12.800 BTC en marzo de 2022, es decir, una caída del 96% en sus reservas.

Queda claro, por tanto, que 4 grandes exchanges controlan ya algo menos de la mitad de todo el llamado BTC «líquido», una dinámica que no parece frenarse con el paso de las semanas y que seguiremos de cerca en los próximos meses.

Figura 11: Reservas de BTC de otras bolsas

Resumen de este análisis en cadena

Por último, el estado de rentabilidad del mercado nos indica que una proporción similar de BTC es mantenida con pérdidas por los LTH y los STH. Por la naturaleza de su comportamiento, estos últimos pueden inducir potencialmente una presión de venta sobre el precio del mercado, aunque las pérdidas realizadas en la cadena son cada vez menores, en términos de frecuencia y volumen.

Actualmente por debajo del punto de equilibrio, los STH siguen vendiendo BTC cerca de su base de costes y ejercen una presión de venta sobre el precio, que tiende a disminuir a medida que el precio del bitcoin se lateraliza.

Las plataformas de intercambio están experimentando una oleada de salidas a pesar de la corrección y muestran una fuerte demanda. Además, los mineros, al igual que el mercado en su conjunto, están transfiriendo muy poco BTC a los intercambios, lo que indica una falta de voluntad de abandonar el mercado.

Aunque la probabilidad de un evento de capitulación está disminuyendo, la volatilidad podría aumentar pronto y podría volver a sacudir el mercado, tanto al alza como a la baja. Tratemos de ser cautelosos hasta que se produzca un serio cambio de tendencia.