On-Chain-Analyse – Kapitulationsrisiko für den König der Kryptowährungen sinkt")

Das Kapitulationsrisiko des Kryptowährungsmarktes sinkt, während Bitcoin (BTC) sich konsolidiert. Denn während die Verluste der kurzfristigen Anleger zurückgehen, erleben die Handelsplattformen eine Welle von Abflüssen, die von einer hohen Nachfrage zeugen. Eine On-Chain-Analyse der Situation.

Der Bitcoin ist noch nicht über den Berg

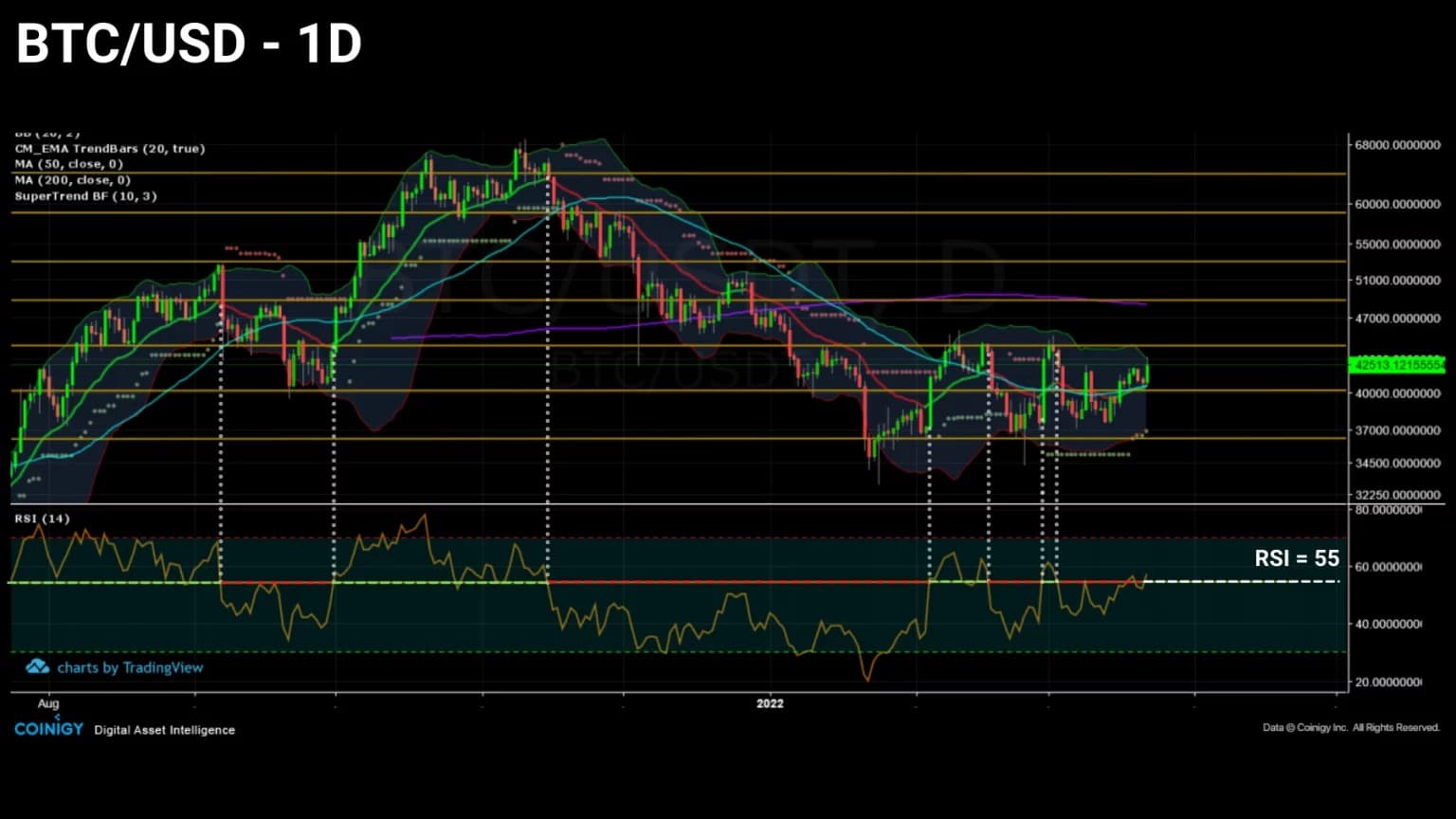

Der Bitcoin (BTC)-Kurs konsolidiert sich und bildet eine Reihe von immer höheren Tiefs, was darauf hindeutet, dass der aktuelle Abwärtstrend möglicherweise zu Ende geht.

Die Möglichkeit eines weiteren Preissturzes, der die Teilnehmer zur Kapitulation veranlasst, ist jedoch durchaus plausibel, da die kurzfristigen Investoren noch viele latente Verluste halten.

Abbildung 1: Tageskurs des Bitcoin (BTC)-Kurses

In dieser Woche analysieren wir den Markt unter dem Gesichtspunkt der Profitabilität seiner Kohorten, mit einem speziellen Fokus auf kurzfristige Investoren, die am ehesten negativ auf starke Schwankungen des BTC-Kurses reagieren.

Darüber hinaus werden wir die Entwicklung der Zu- und Abflüsse in die Portfolios der Handelsplattformen, aber auch die der Minenarbeiter untersuchen, um einen Einblick in das Kauf- und Verkaufsverhalten des Marktes zu erhalten.

Ein Viertel der Teilnehmer immer noch im Verlust

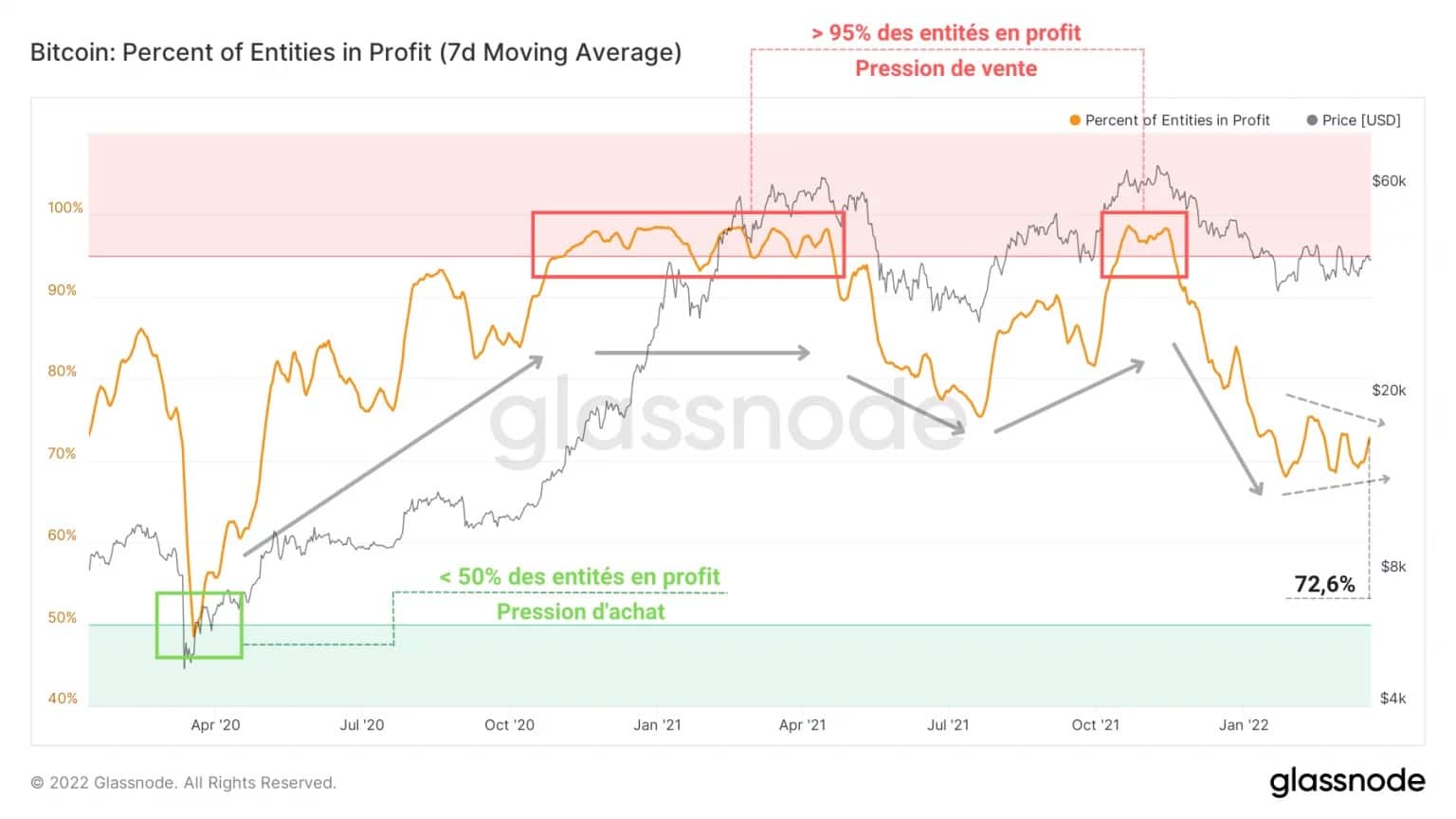

Beginnen wir diese Analyse mit dem Hinweis, dass der Markt – alle Arten von Entitäten zusammengenommen – derzeit aus 72,6% Teilnehmern im Gewinnzustand und, durch Subtraktion, 27,4% im Verlustzustand besteht.

Bei der derzeitigen Marktstruktur hat also etwas mehr als ein Viertel der Anleger noch latente Verluste, was einen nicht zu vernachlässigenden Verkaufsdruck darstellt.

Diese Minderheit spielt eine ganz besondere Rolle, da ihr Verhalten über das Ausmaß der potenziellen Kapitulation entscheidet, die eintreten würde, wenn der BTC-Preis die Unterstützung von 33.000 $ durchbricht.

Abbildung 2: Prozentualer Anteil der gewinnbringenden Einheiten

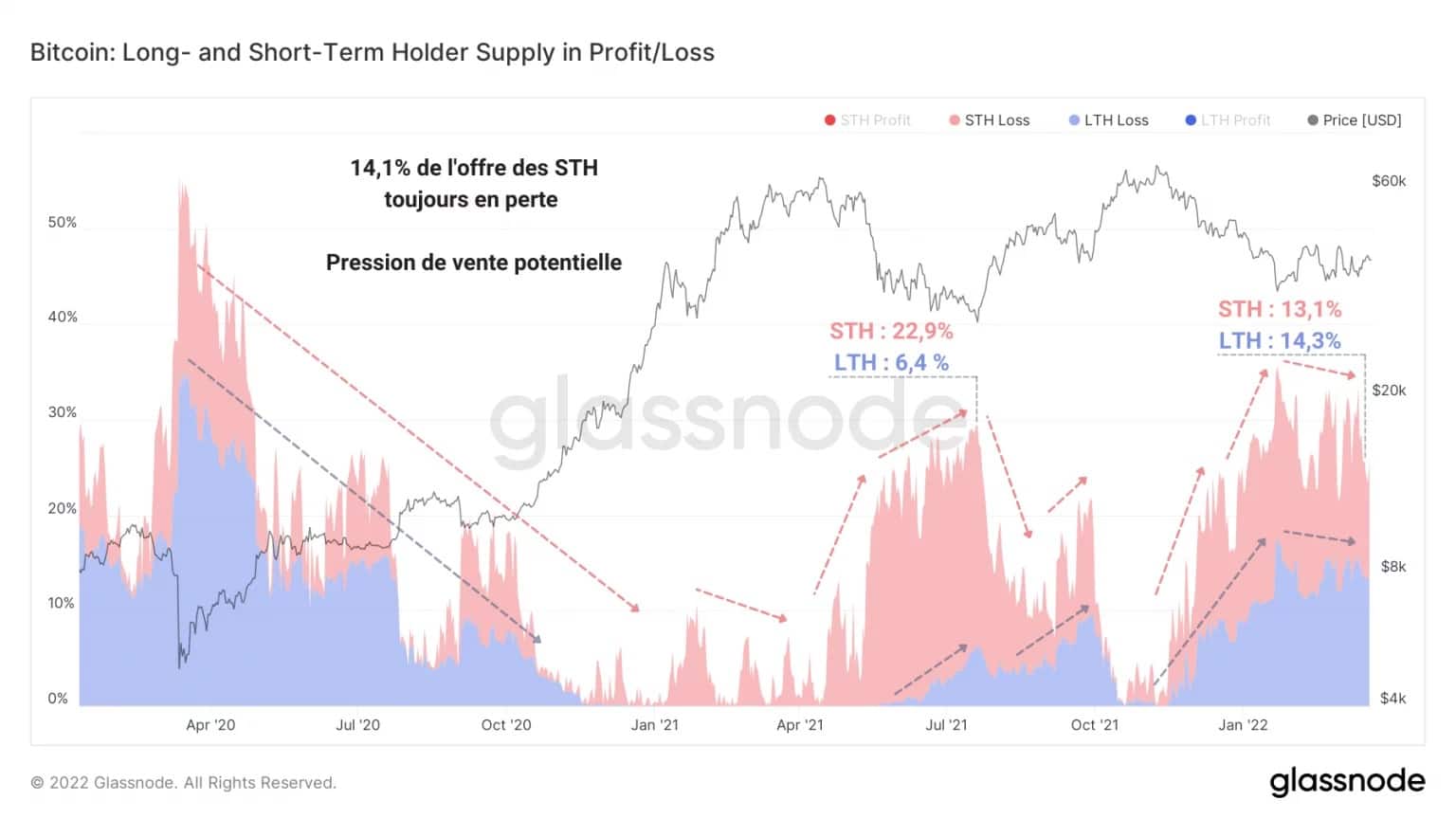

Wenn wir tiefer graben, können wir feststellen, dass das ausstehende Angebot zu 14,1% von kurzfristigen Investoren mit Verlust (STH) und zu 13,3% von langfristigen Investoren (LTH) gehalten wird.

Diese Verteilung ist weit entfernt von derjenigen am Tiefpunkt der Korrektur von Mai bis Juli 2021, als die STHs 22,9% und die LTHs 6,4% des Angebots auf sich vereinten.

Es ist überraschend, dass diese beiden Kohorten in einem so späten Stadium der Korrektur einen sehr ähnlichen Anteil am BTC-Angebot mit Verlusten haben.

Allerdings ist das Ausgabeverhalten der STHs, die wir seit einigen Monaten eifrig studieren, bei weitem emotionaler und reagiert stärker auf die Volatilität als das der LTHs.

Daher ist es statistisch gesehen wahrscheinlicher, dass kurzfristige Anleger beim Anblick eines Rückgangs in Panik geraten und eine Welle von Spot- und Derivatausverkäufen nach sich ziehen, die zu einem Kapitulationsereignis führen.

Abbildung 3: Angebot im Verlustzustand

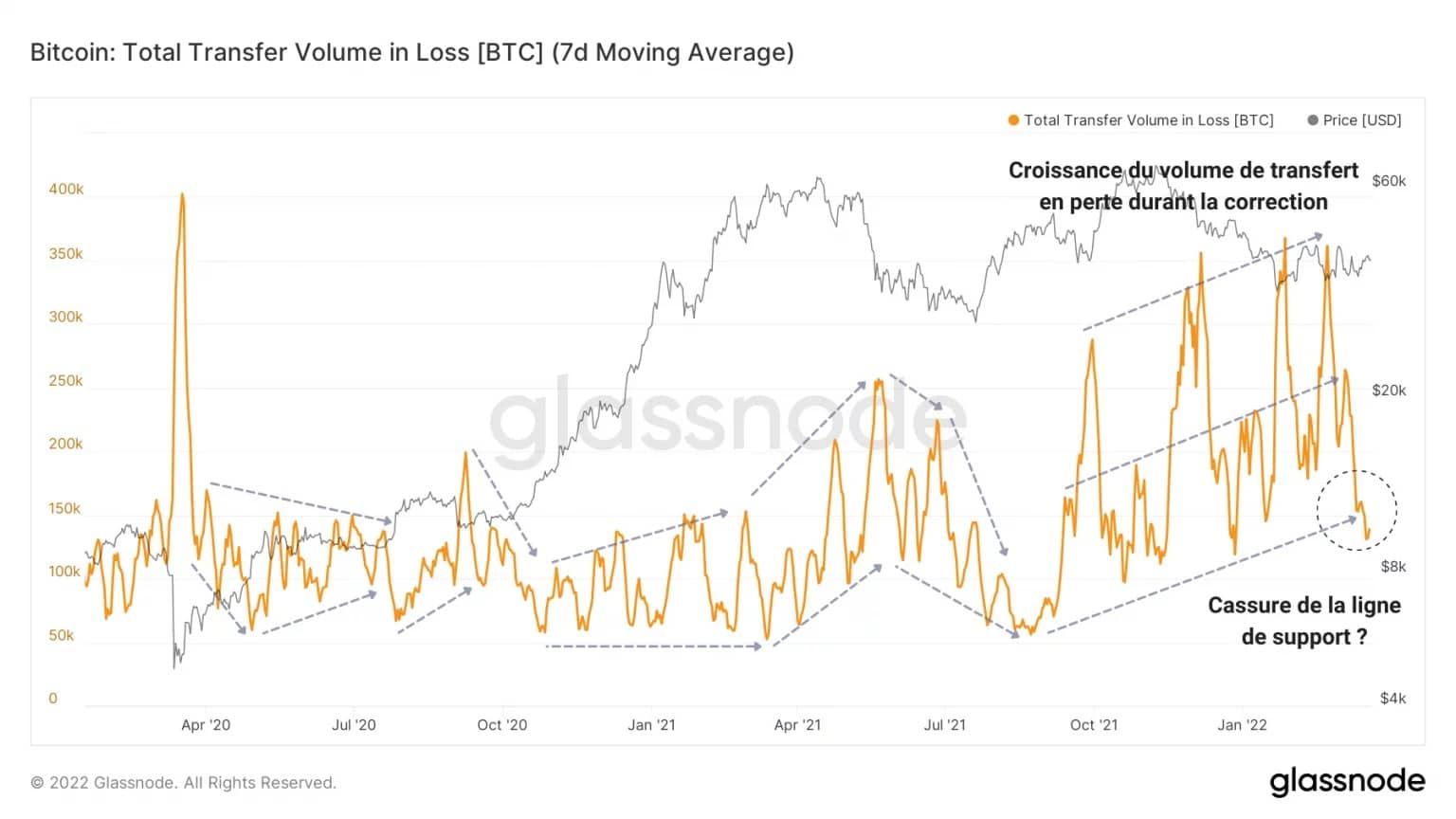

Doch dieses letzte Manöver ist nicht die Voraussetzung, um eine Bärenmarktphase zu beenden. Der BTC-Kurs kann auch ohne weiteres Blutvergießen eine Trendumkehr vollziehen.

Um dies zu veranschaulichen, zeigt die unten stehende Grafik die Entwicklung des Transfervolumens unter Verlust (d.h. BTC, die weniger als ihren Basiswert wert sind) in den letzten zwei Jahren.

In der seit November laufenden Korrektur ist ein deutlicher Anstieg dieses Wertes zu beobachten, der sogar höher ist als der Wert, der bei der Kapitulation im Mai 2021 erreicht wurde.

Darüber hinaus scheint diese Kurve mit einem täglichen Volumen von ca. 145.000 $ ihre Unterstützungslinie zu testen, ein Zeichen dafür, dass :

- weniger BTC latente Verluste decken, wenn der Preis konsolidiert ;

- weniger verlustbehaftete BTC übertragen werden, was auf ein HODL-Verhalten der Anleger hindeutet.

Abbildung 4: Transfervolumen im Verlust

Außerdem lässt sich aus der Beobachtung der Verlustaufnahme ableiten, dass der Markt als Ganzes weniger geneigt ist, BTC im Verluststatus zu veräußern.

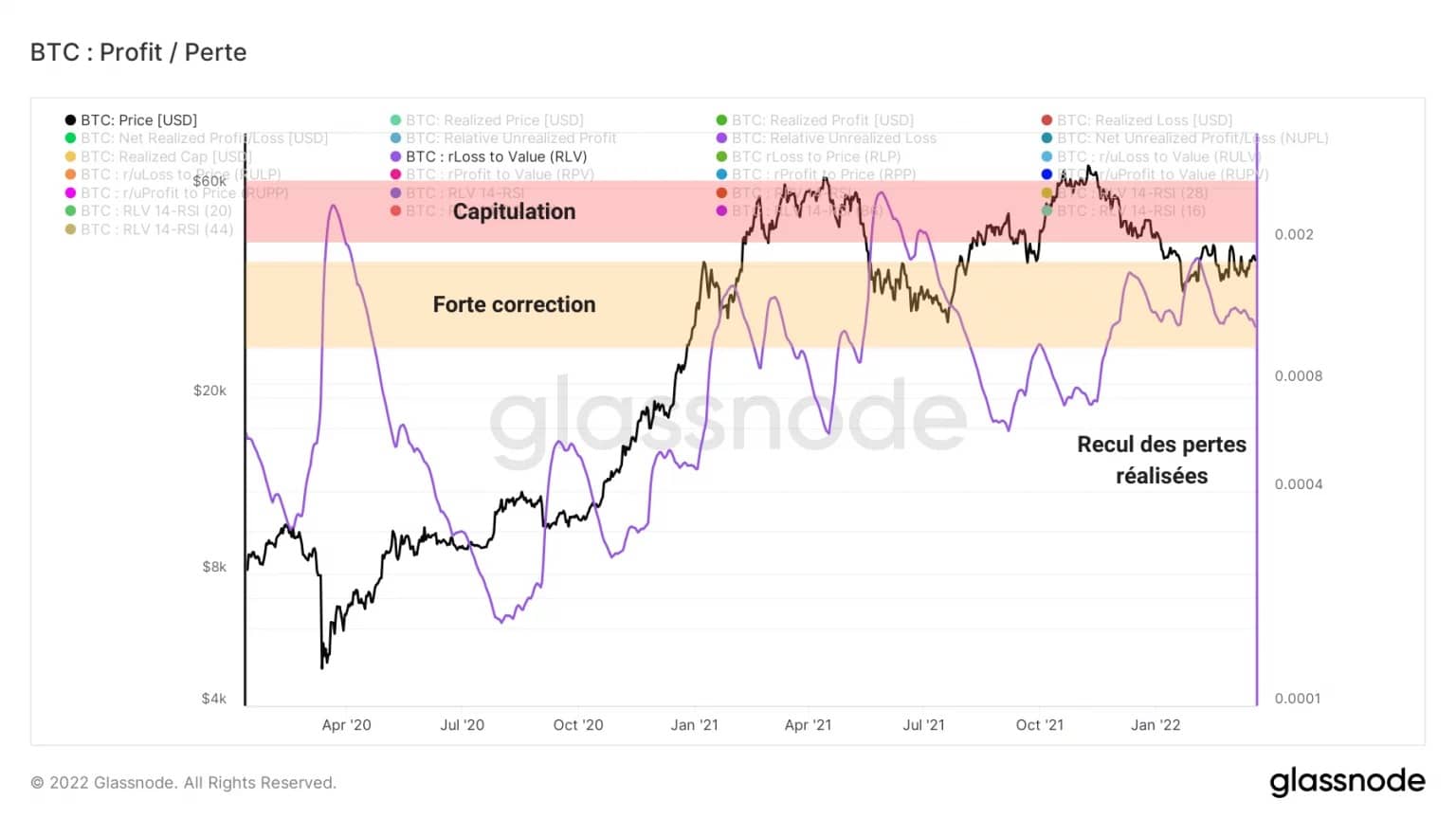

Die RLV-Ratio (Realized Loss to Value), die aus dem Verhältnis zwischen den in der Kette realisierten Verlusten und dem realisierten BTC-Preis abgeleitet wird, vergleicht die vom Markt erlittenen Verluste mit ihren gesamten Basiskosten.

Diese Metrik ermöglicht es, Episoden mit großen Verlustvolumina genauer zu identifizieren, die auf große Korrekturen (RLV ☻ 0,01) oder Kapitulation (RLV ☻ 0,02) und damit auf seltene Kaufgelegenheiten hindeuten.

Eine schnelle Lektüre des RLV zeigt, dass der Markt im Gegensatz zu den Ereignissen im März 2020 und Mai 2021 nicht genügend Verluste erlitten hat, um eine Kapitulation zu kennzeichnen.

Darüber hinaus ist in den letzten zwei Wochen ein Rückgang der Verlustmitnahme zu beobachten, der deutlich darauf hindeutet, dass die Marktteilnehmer weniger bärisch eingestellt sind als zu Beginn des Jahres 2022.

Abbildung 5: RLV-Ratio

Der Verkaufsdruck von STH nimmt allmählich ab

Wenden wir uns anschließend einen Moment lang der Kohorte der STH zu. Als kurzfristige Investoren, die dafür bekannt sind, dass sie ihre BTC statistisch gesehen weniger als 155 Tage halten, werden sie oft mit Top-Käufern und Bottom-Verkäufern in Verbindung gebracht.

Das Wichtigste ist, dass diese Einheiten viel eher in der Lage sind, epidermisch auf Marktveränderungen zu reagieren. Sie neigen eher zu panic buy und panic sell Verhaltensweisen, aber auch zum übermäßigen Einsatz von Leverage.

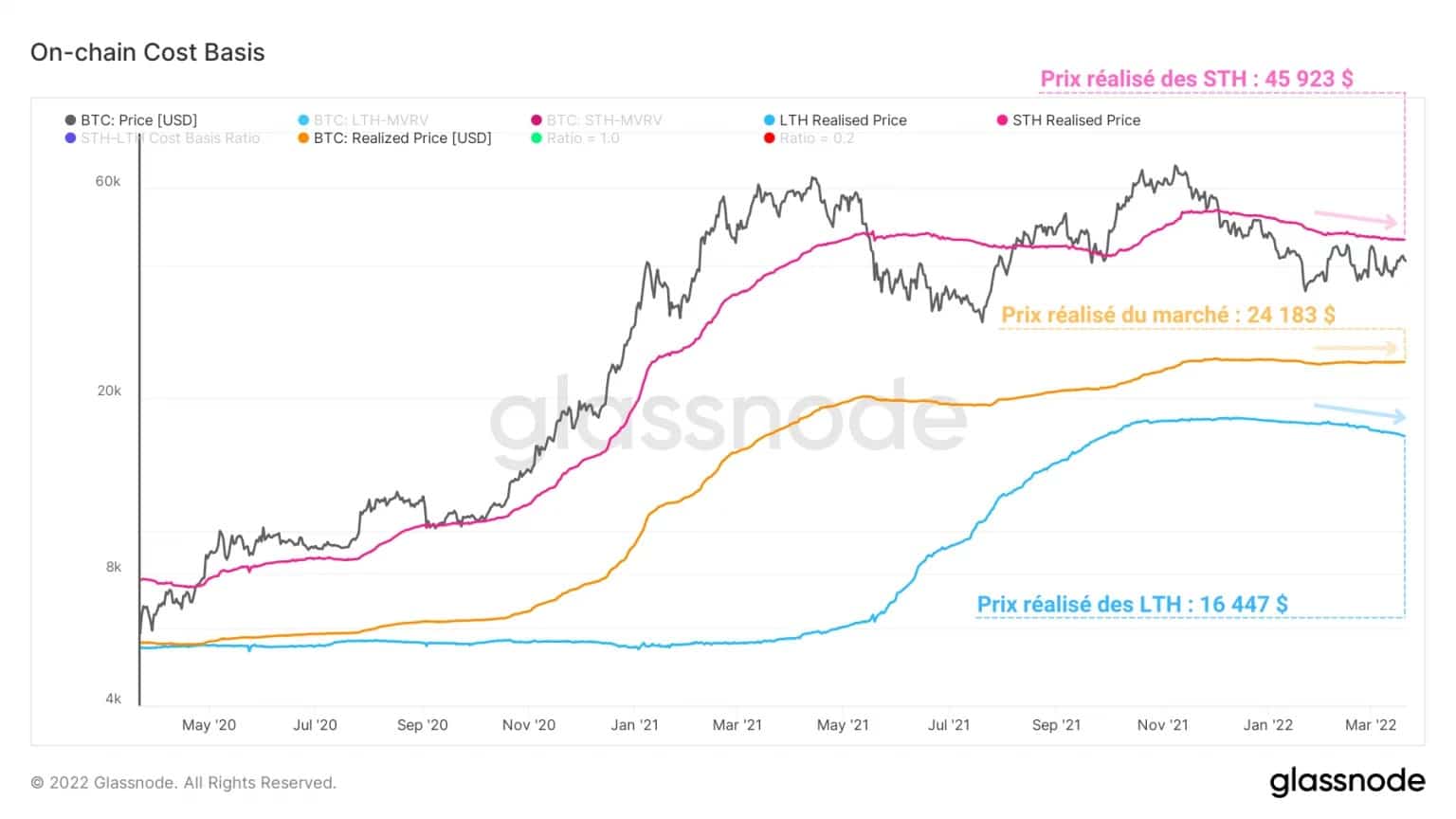

Im vorliegenden Fall zeigt uns die folgende Grafik, dass der realisierte Preis für STH, die aggregierten Basiskosten dieser Kohorte, bei rund 45.900 $ liegt.

Das bedeutet also, dass der Großteil der STH BTC unterhalb ihrer Basiskosten hält, was die Wahrscheinlichkeit erhöht, dass sie im Falle eines Preissturzes ausgegeben werden.

Sollte es zu einer solchen Kapitulation kommen, wird sich ein wichtiges Unterstützungsniveau in der Nähe von 24.000 bis 25.000 $ befinden, dem derzeitigen Niveau des realisierten Marktpreises. Es ist nämlich sehr wahrscheinlich, dass die Marktteilnehmer versuchen werden, wieder auf dem Niveau zu kaufen, das die allgemeinen Grundkosten des Marktes symbolisiert.

Abbildung 6: Basiskosten on-chain

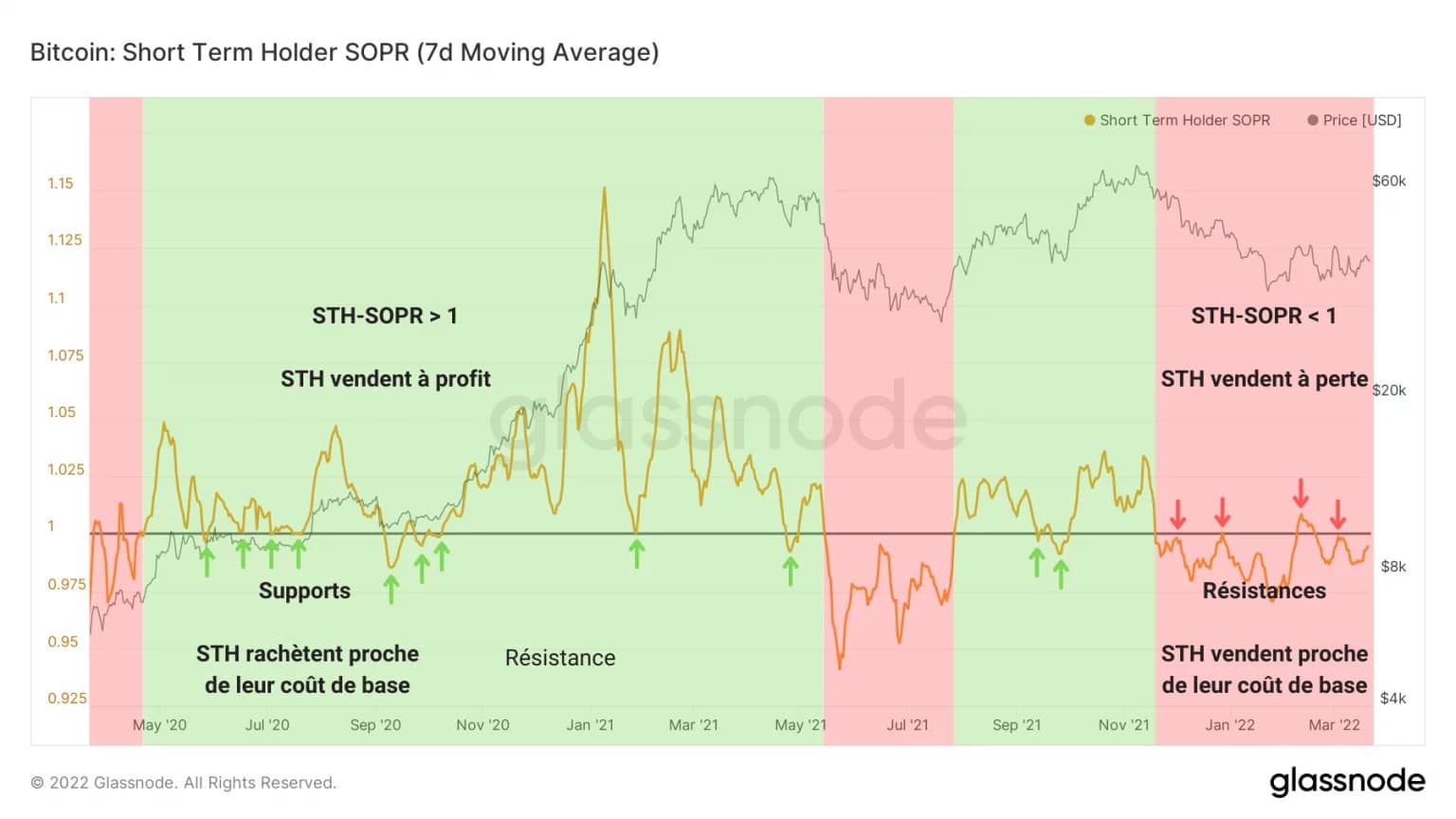

Darüber hinaus beschreibt der STH-SOPR seit Dezember ein ganz besonderes Verhalten. Dieser Indikator wird berechnet, indem der realisierte Wert eines BTC, der weniger als 155 Tage alt ist (in USD), durch den Wert zum Zeitpunkt des Kaufs dividiert wird, was gleichbedeutend mit der Division des verkauften Preises durch den gezahlten Preis ist.

Dieses Verhältnis verdeutlicht die Zeiträume, in denen die STH-Kohorte ihre Token mit Verlust (rot) oder Gewinn (grün) ausgibt, und ermöglicht die Identifizierung von Wendepunkten in der Profitabilität der Ausgaben, die mit den mittelfristigen Trendbewegungen des Marktes einhergehen.

Ein Großteil der STHs, die derzeit unterhalb ihrer Gewinnschwelle liegen, verkaufen ihre Tokens immer noch mit Verlust. Darüber hinaus können wir feststellen, dass vier Tests dieser Schwelle (STH-SOPR = 1) stattgefunden haben, ohne dass der Indikator sich davon befreien konnte.

Diese Widerstände deuten auf eine gewisse Bereitschaft der STHs hin, ihre Position zu verlassen, sobald diese sich einer niedrigen Verlustschwelle nähert. Indem die STHs so nahe an ihren Grundkosten verkaufen, erzeugen sie Verkaufsdruck auf den BTC-Preis.

Abbildung 7: STH-SOPR

Da stellt sich die berechtigte Frage nach dem Ausmaß des latenten Verkaufsdrucks, der von dieser Kohorte gehalten wird, deren Gesamtvolumen 13,1% des im Umlauf befindlichen Angebots oder fast 2,48 Millionen BTC beträgt.

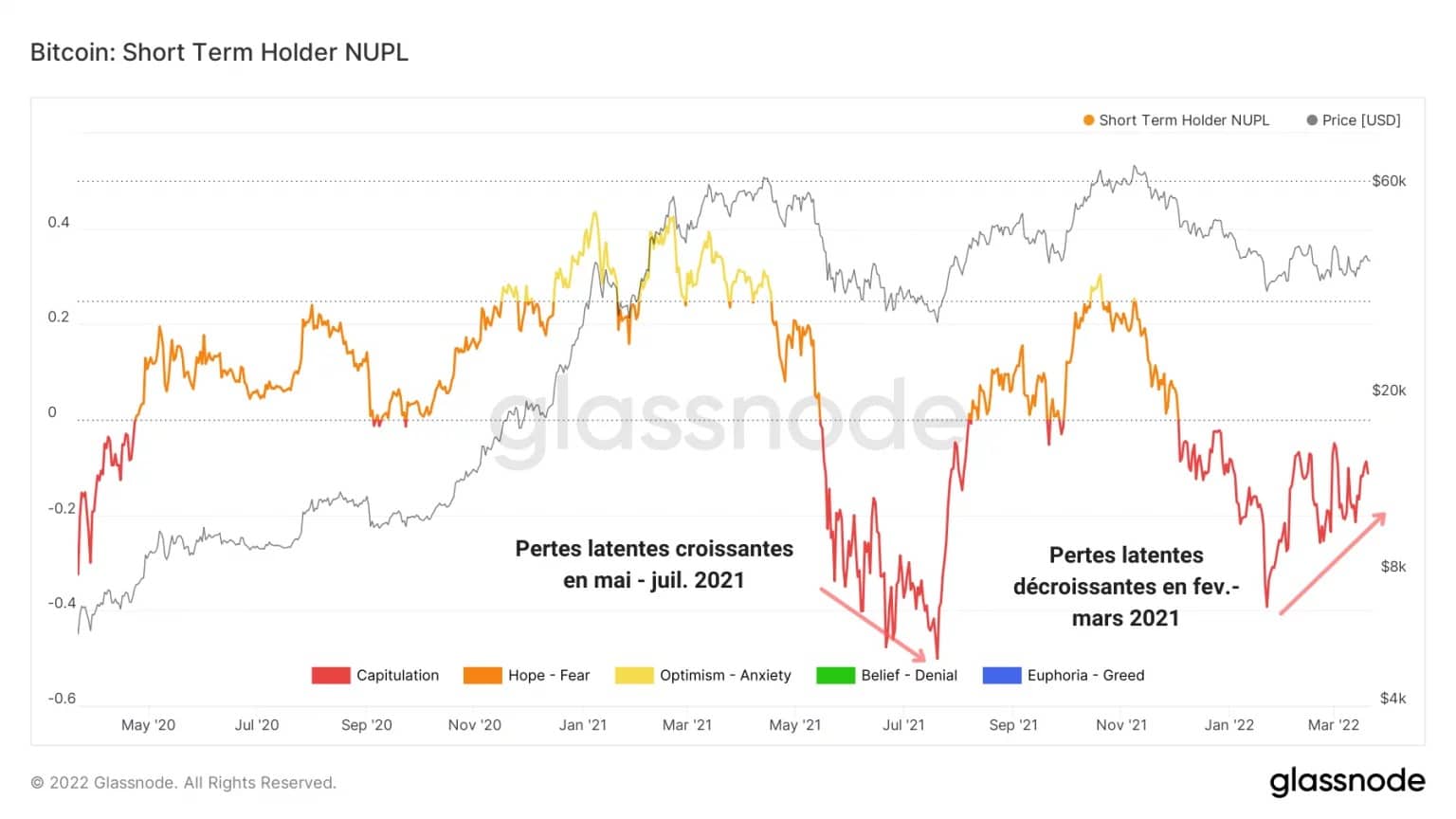

Der STH-NUPL, der sich aus der Division der nicht realisierten Nettogewinne durch den latenten Verlust von UTXOs mit einer Laufzeit von weniger als 155 Tagen ergibt, dient als Indikator für die Bewertung des HODLing-Verhaltens der kurzfristigen Anleger.

Dabei bietet sich uns eine bedeutungsvolle Erkenntnis: Während sich im Juni und Juli 2021 die unrealisierten Verluste der STHs während der gesamten Korrektur weiter vergrößert hatten, sehen wir uns hier mit dem gegenteiligen Phänomen konfrontiert.

Von Februar bis März 2022 verringerten sich die nicht realisierten Verluste der STHs allmählich, während sich der Preis zwischen 36.500 $ und 43.000 $ konsolidierte.

Es ist ermutigend zu sehen, dass dieser potenzielle Verkaufsdruck offensichtlich einer abnehmenden Dynamik folgt, wodurch das Risiko einer Kapitulation geringer ist als im Mai 2021.

Abbildung 8: STH-NUPL

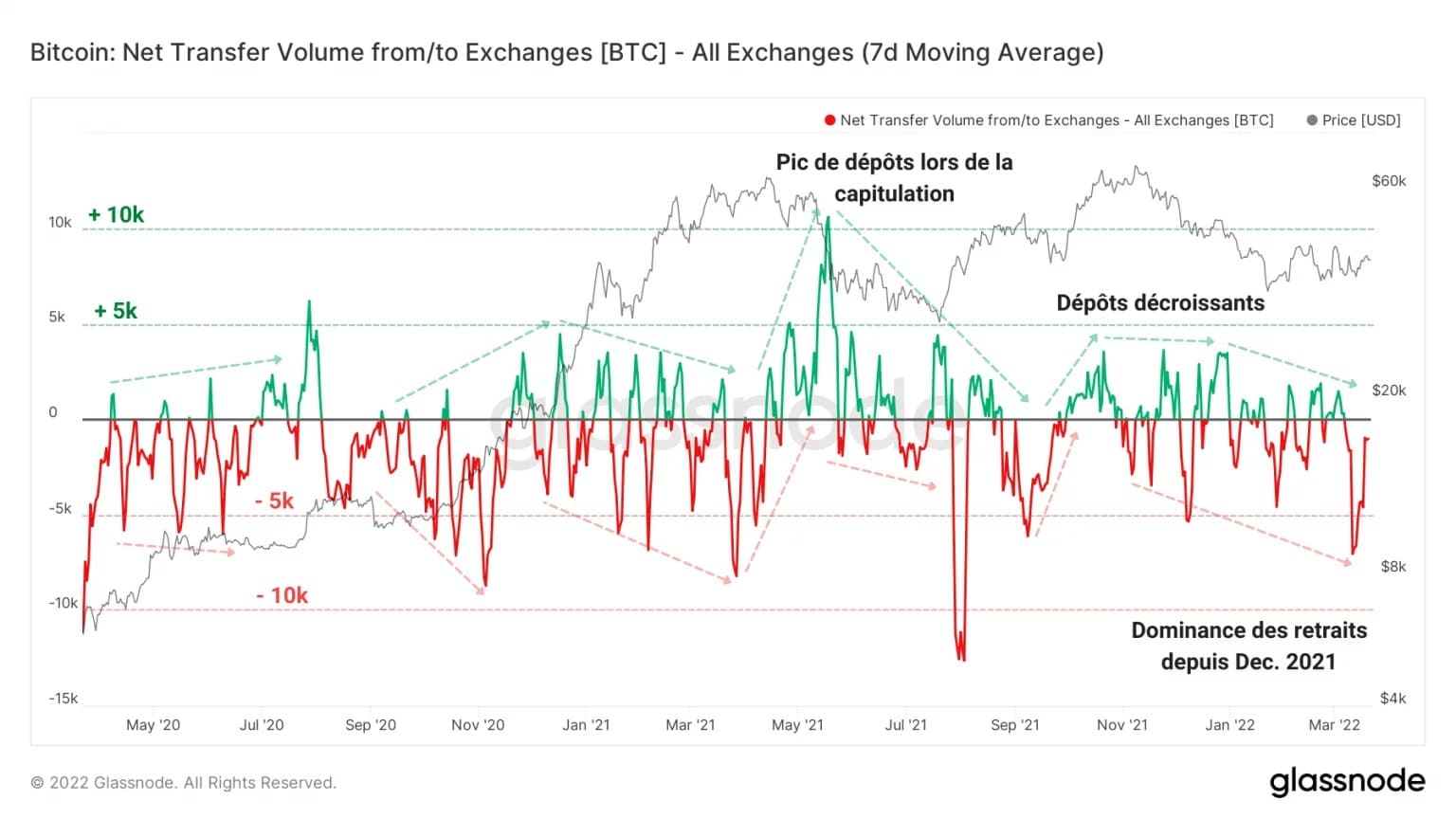

Große Abflüsse deuten auf eine anhaltende Nachfrage hin

Wenden wir uns nun den Ein- und Auszahlungsströmen von Tauschplattformen und Minenarbeitern zu, um unser Leseprisma zu erweitern.

Wie wir in früheren Analysen gesehen haben, neigen Korrekturphasen dazu, große Mengen an Einzahlungen auf den Börsen zu verursachen, was ein Zeichen dafür ist, dass einige Teilnehmer ihre BTC auf die Börsen transferieren, um sie zu verkaufen.

In der aktuellen Marktstruktur ist dies jedoch nicht der Fall: Seit Dezember 2021 nimmt die Dominanz der Abflüsse zu und signalisiert eine Welle massiver Abhebungen, die oftmals ein Volumen von über tausend Bitcoins pro Tag erreichen.

Darüber hinaus deutet der Rückgang des Volumens und der Häufigkeit der Zuflüsse auf einen Rückgang der Abwärtsneigung hin. Anders ausgedrückt: Seit Dezember verlassen mehr BTC die Börsen, als dorthin transferiert werden.

Dies ist ein sehr ermutigendes Verhalten, das auf eine anhaltende Nachfrage und eine geringe Bereitschaft, den Markt zu verlassen, hindeutet.

Abbildung 8: Nettoströme der Exchanges

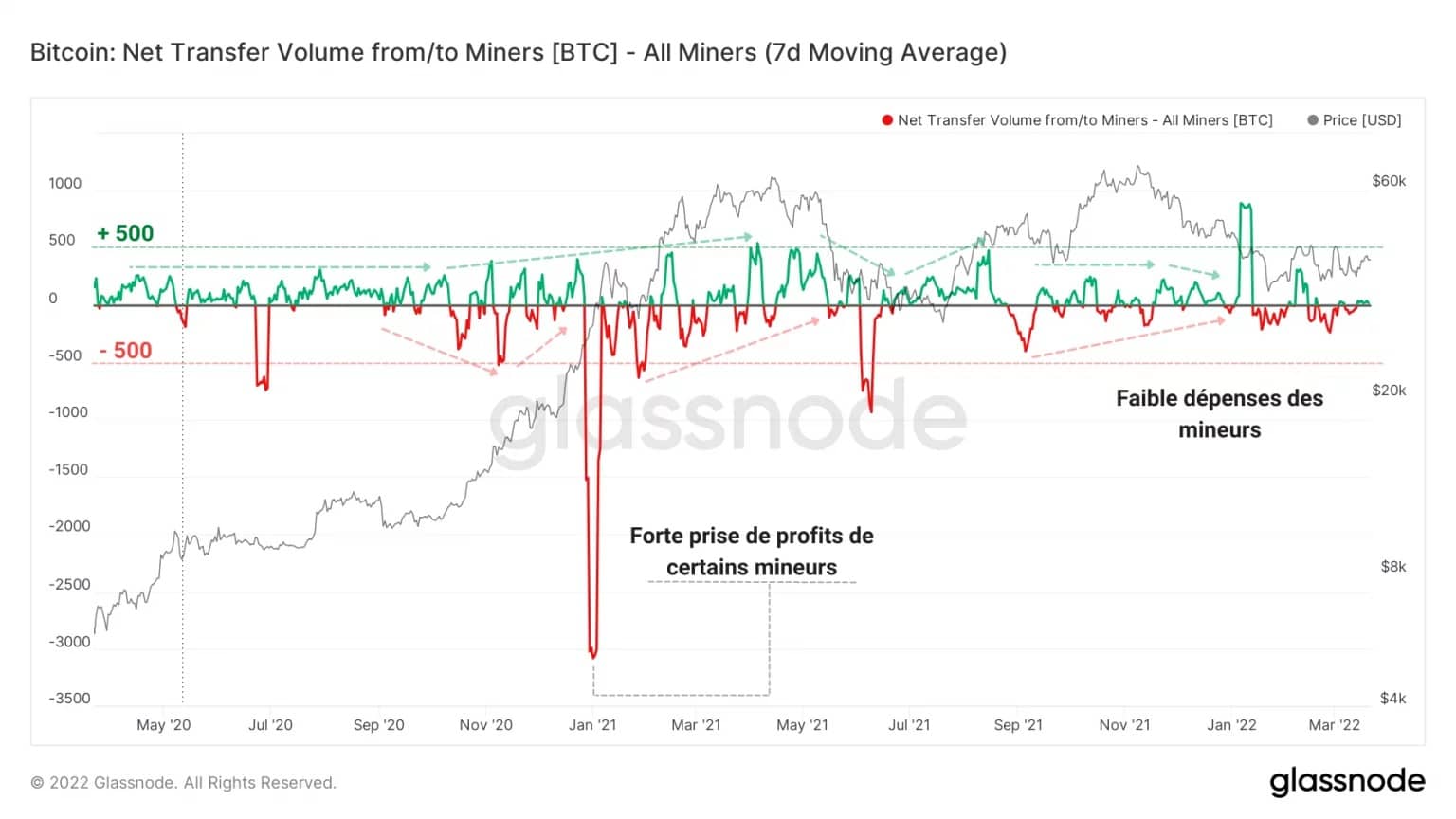

Auch die Kohorte der Minderjährigen scheint nicht besonders verkaufsfreudig zu sein. Ihre geringen Ausgaben von weniger als 100 BTC pro Tag deuten darauf hin, dass sie die Möglichkeit, zusätzlichen Verkaufsdruck auf den Bitcoin-Kurs auszuüben, nicht in Betracht ziehen.

Abbildung 9: Nettoströme der Miner

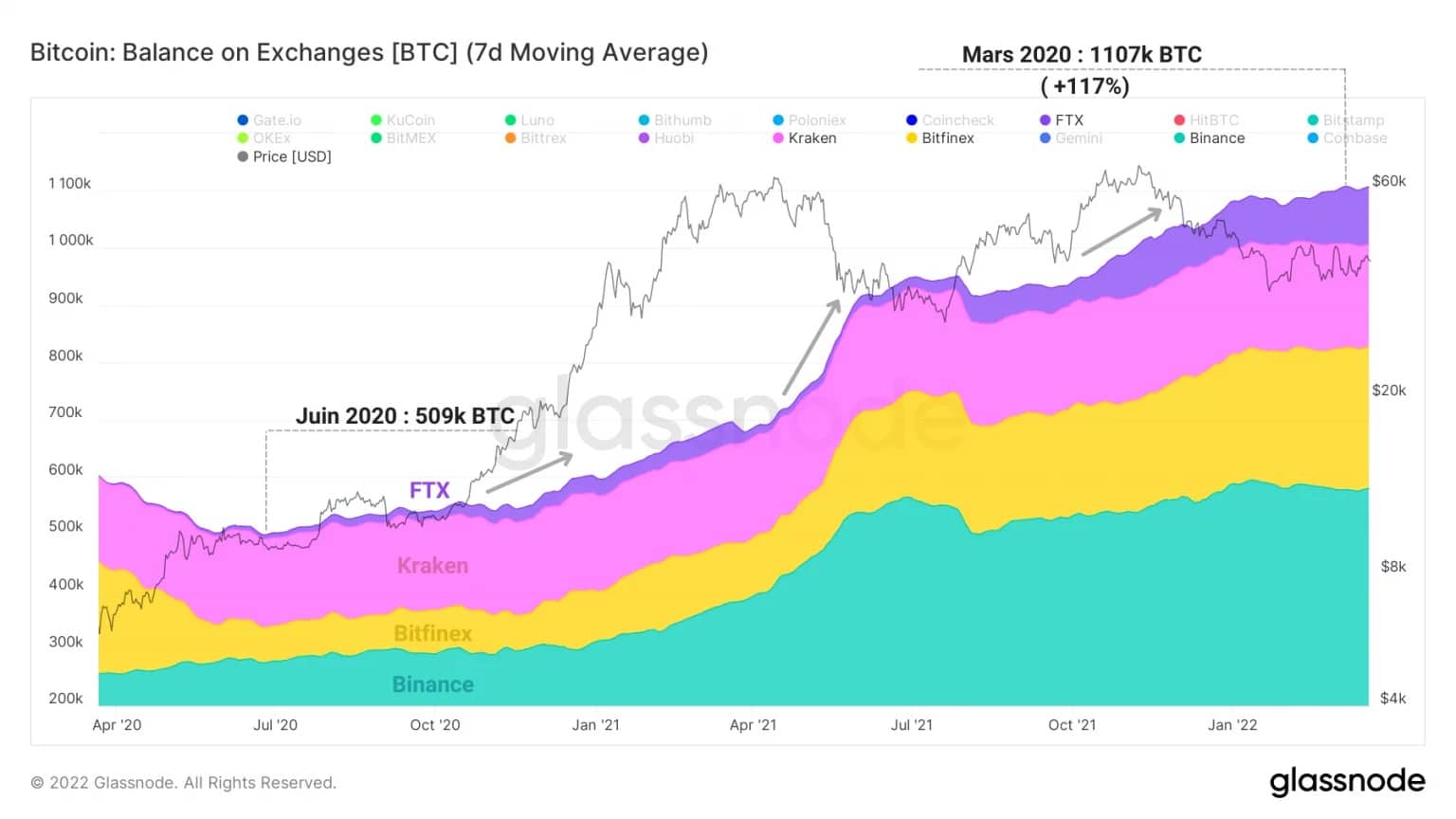

Bevor wir diese Analyse abschließen, wollen wir noch schnell feststellen, dass die Dynamik der Bitcoin-Reserven der Handelsplattformen seit dem Sommer 2020 einen drastischen Strukturwandel eingeleitet hat.

Wie in der Grafik unten dargestellt, scheint es, dass eine Gruppe von vier Börsen, bestehend aus FTX, Binance, Bitfinex und Kraken, einen eindeutigen Anstieg ihrer Reserven erlebt.

Diese Plattformen, die im Juni 2020 zusammen 509.000 BTC sammelten, verfügen heute über mehr als eine Million BTC, was einem Anstieg von 117% in zwei Jahren entspricht.

Abbildung 10: BTC-Reserven von Bitfinex, Binance, FTX und Kraken

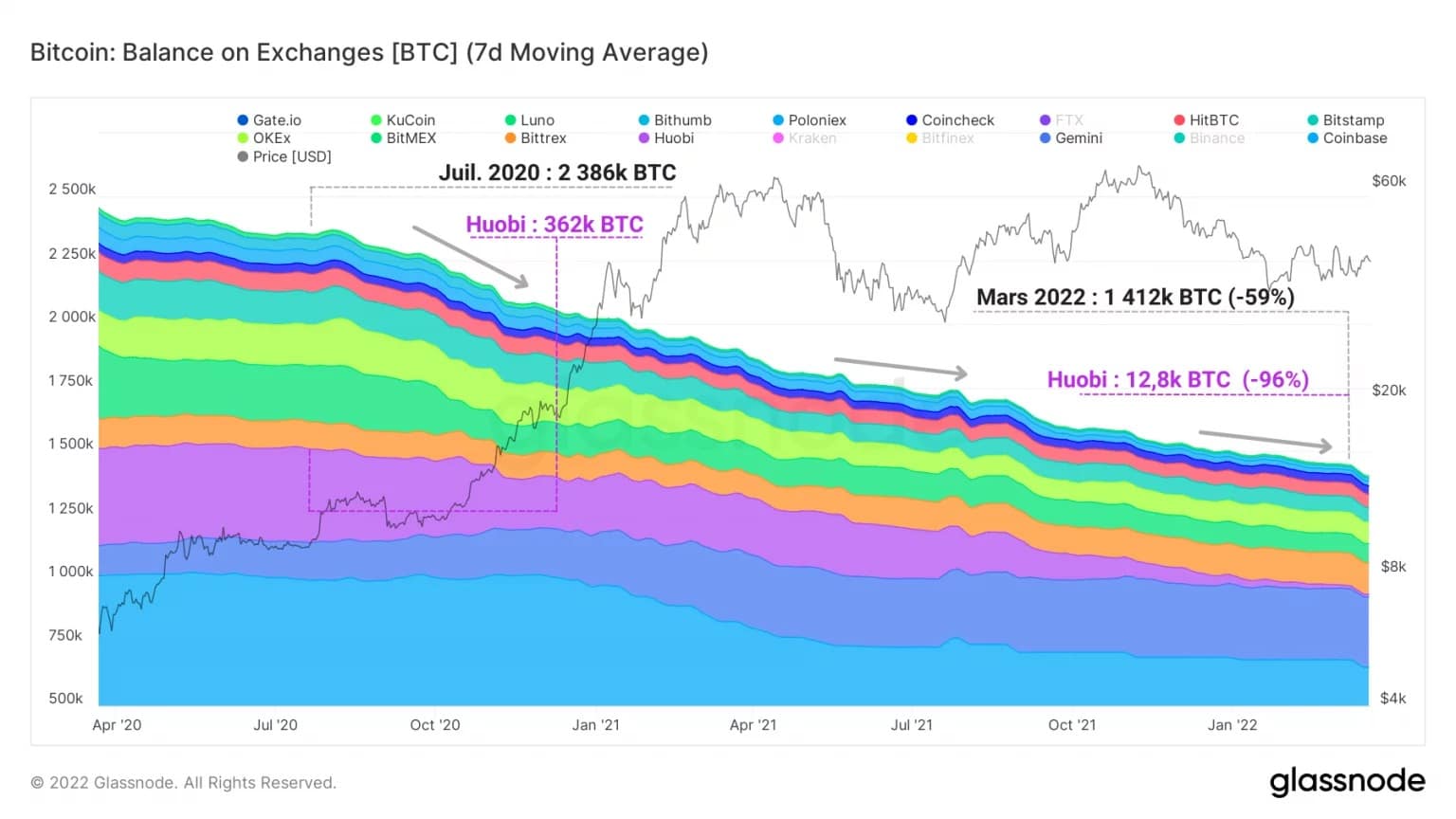

Umgekehrt erleiden die anderen Börsen einen erheblichen Rückgang ihrer BTC-Bestände, die wir regelmäßig untersuchen. Da sie mehr als die Hälfte ihrer Reserven verloren haben, beläuft sich der Gesamtbestand dieser zentralisierten Plattformen auf 1,4 Millionen BTC.

Die Börse Huobi fiel von 362.000 BTC im Juli 2020 auf 12.800 BTC im März 2022, was einem Rückgang ihrer Reserven um 96% entspricht.

Wir müssen also feststellen, dass vier große Börsen mittlerweile etwas weniger als die Hälfte aller sogenannten „liquiden“ BTC kontrollieren, eine Dynamik, die sich im Laufe der Wochen nicht zu verlangsamen scheint und die wir in den nächsten Monaten genau beobachten werden.

Abbildung 11: BTC-Reserven anderer Exchanges

Zusammenfassung dieser On-Chain-Analyse

Schließlich zeigt uns der Profitabilitätsstatus des Marktes, dass ein ähnlicher Anteil der BTC von LTHs und STHs mit Verlust gehalten wird. Aufgrund der Art ihres Verhaltens können LTHs potenziell einen Verkaufsdruck auf den Marktpreis ausüben, obwohl die Verluste in der Kette sowohl in Bezug auf die Häufigkeit als auch auf das Volumen abnehmen.

Da die STHs derzeit unterhalb ihrer Gewinnschwelle liegen, verkaufen sie weiterhin BTCs nahe ihrer Grundkosten und üben einen Verkaufsdruck auf den Preis aus, der mit der Lateralisierung des Bitcoin-Kurses nachlässt.

Die Handelsplattformen verzeichnen ihrerseits trotz der Korrektur eine Welle von Abflüssen und zeugen von einer starken Nachfrage. Darüber hinaus transferieren die Miner, wie der gesamte Markt im Allgemeinen, nur sehr wenig BTC zu den Börsen, was auf eine fehlende Bereitschaft hindeutet, den Markt zu verlassen.

Auch wenn die Wahrscheinlichkeit eines Kapitulationsereignisses sinkt, könnte die Volatilität bald wieder ansteigen und den Markt erneut erschüttern, sowohl nach oben als auch nach unten. Wir sollten vorsichtig sein, solange es keine ernsthafte Trendwende gibt.