– Risico op capitulatie neemt af voor de koning van de cryptocurrencies")

Het risico op capitulatie in de markt voor cryptocurrencies neemt af nu Bitcoin (BTC) consolideert. Nu de verliezen voor kortetermijnbeleggers afnemen, krijgen de beursplatforms immers te maken met een golf van uitstromen die op een sterke vraag wijzen. On-chain analyse van de situatie

Bitcoin is nog niet uit de problemen

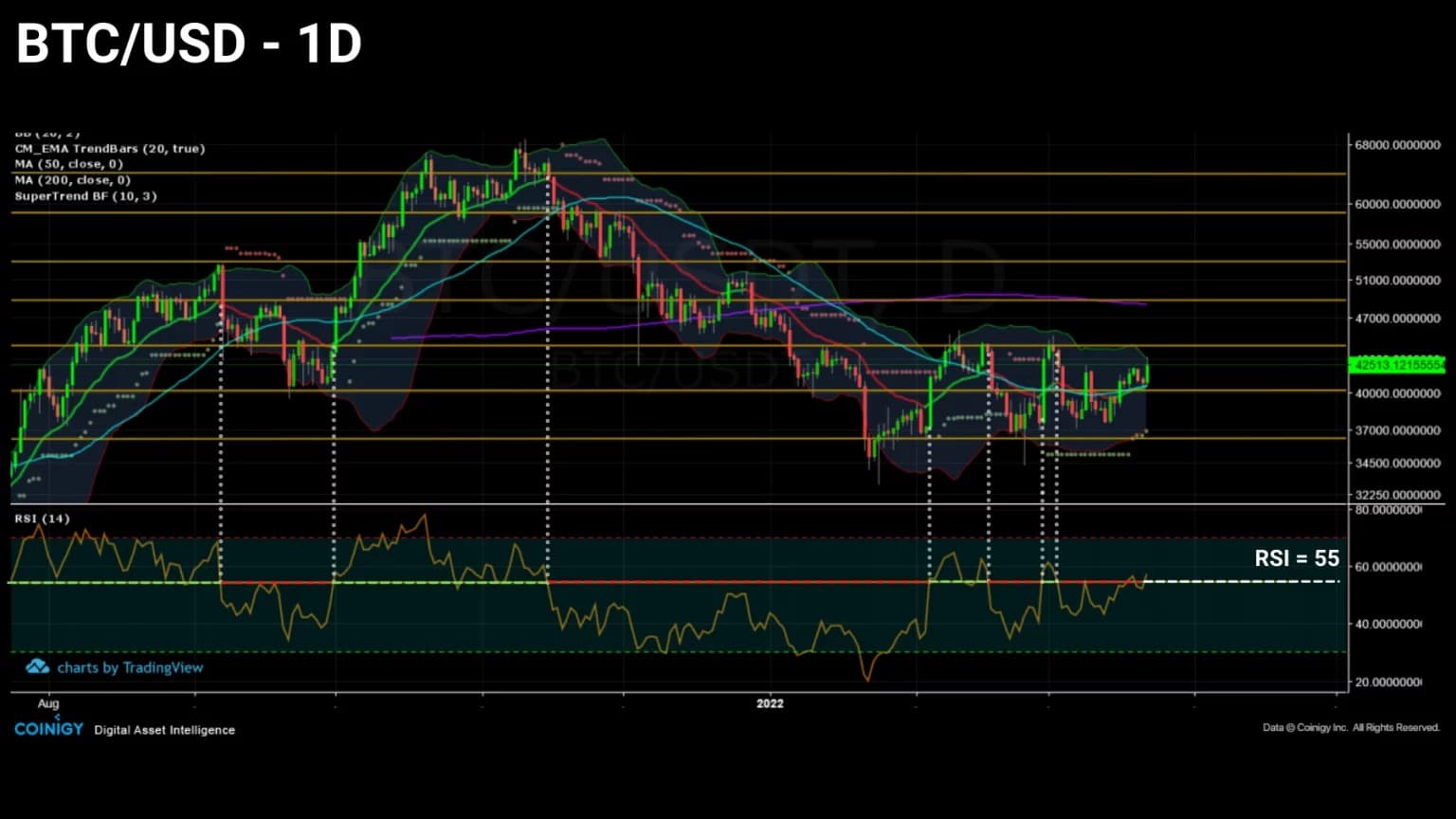

De prijs van Bitcoin (BTC) is aan het consolideren en drukt een reeks hogere en hogere lows, een teken dat de huidige bearish fase tot een einde kan komen.

De mogelijkheid van een verdere prijsdaling, waardoor deelnemers capituleren, is echter zeer aannemelijk gezien de vele latente verliezen die nog in handen zijn van kortetermijnbeleggers.

Figuur 1: Dagelijkse Bitcoin (BTC) prijs

Deze week zullen we de markt analyseren vanuit het oogpunt van de rentabiliteitsstatus van zijn cohorten, met een specifieke focus op kortetermijnbeleggers, die meer kans hebben om negatief te reageren op grote schommelingen in de BTC-prijs.

Daarnaast bestuderen wij de evolutie van de in- en uitstroom van de portefeuilles van de beursplatforms, maar ook van de portefeuilles van de mijnbouwers, om een overzicht te krijgen van het koop- en verkoopgedrag van de markt.

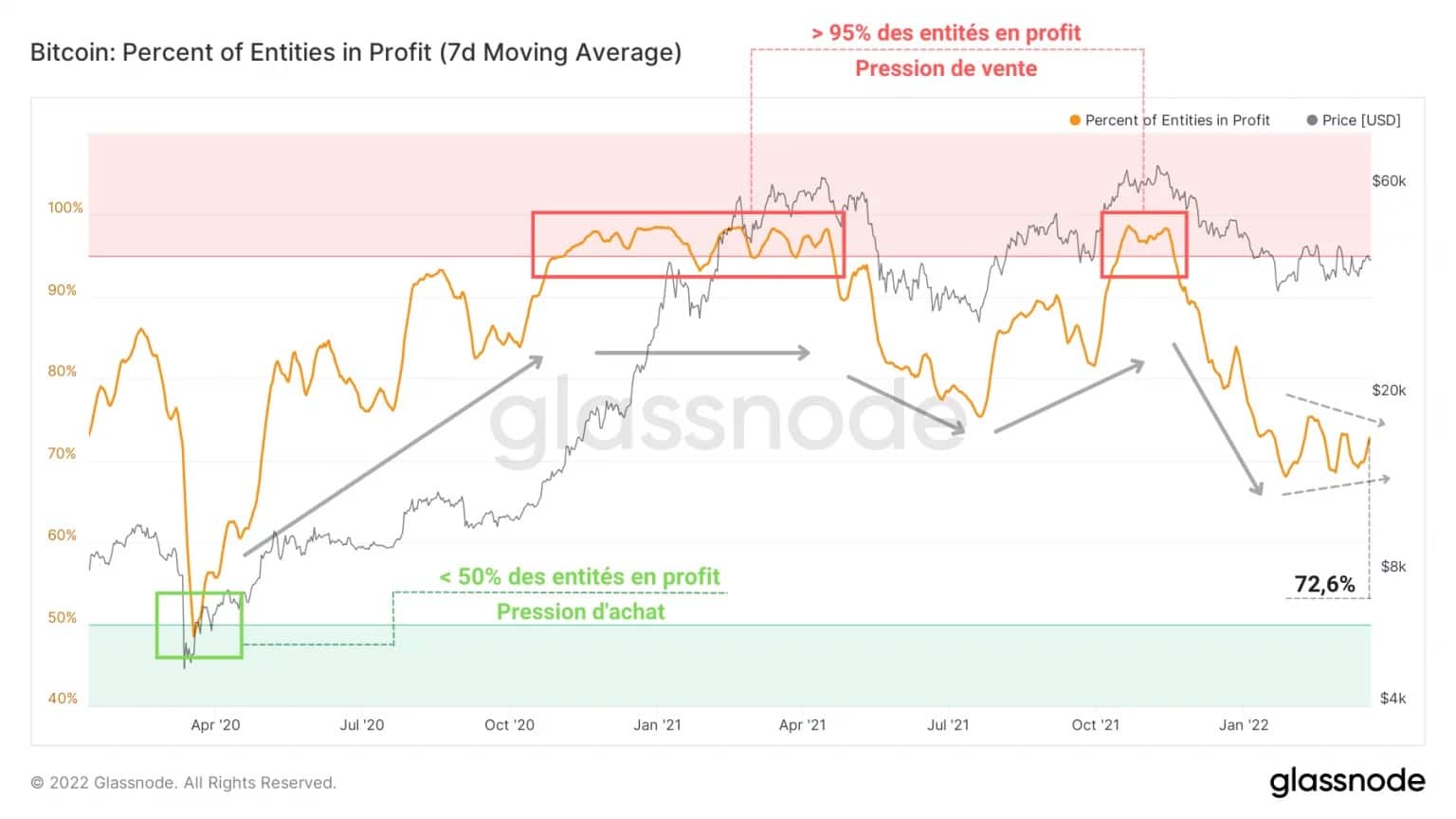

Een kwart van de deelnemers verliest nog steeds geld

Laten we deze analyse beginnen met de constatering dat de markt – voor alle soorten entiteiten – momenteel voor 72,6% uit deelnemers met winst en voor 27,4% uit deelnemers met verlies bestaat.

Binnen de huidige marktstructuur heeft dus iets meer dan een kwart van de beleggers nog te kampen met latente verliezen, hetgeen neerkomt op verkoopdruk die niet mag worden genegeerd.

Deze minderheid heeft een speciale rol te spelen, omdat hun gedrag de omvang zal bepalen van de mogelijke capitulatie die zou plaatsvinden als de prijs van BTC de $33.000 steun zou ontkrachten.

Figuur 2: Percentage entiteiten met winst

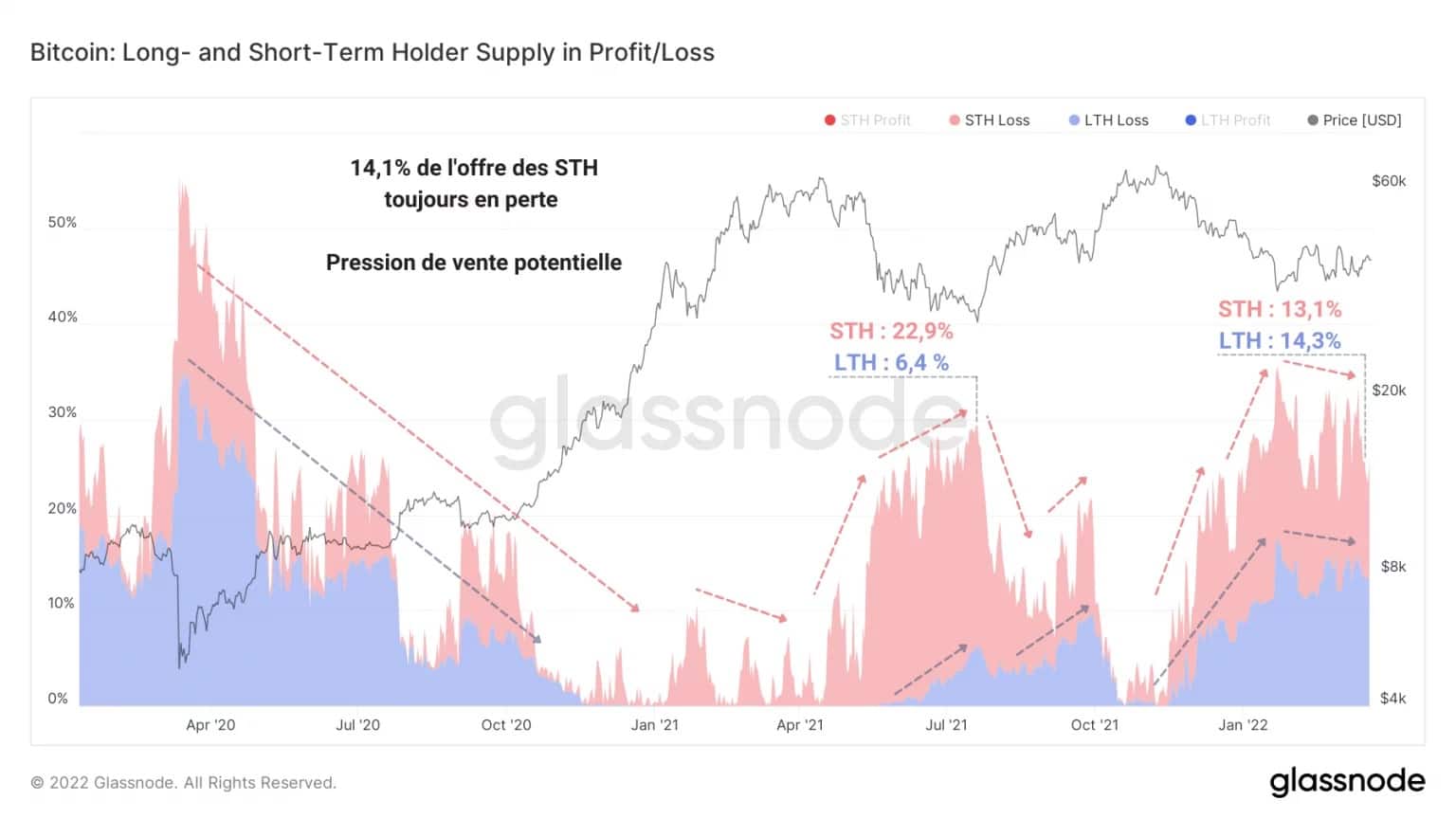

Als we dieper graven, zien we dat 14,1% van het uitstaande aanbod in handen is van kortetermijnbeleggers in verlies (STH) en 13,3% in handen van langetermijnbeleggers (LTH).

Dit is ver verwijderd van het dieptepunt van de correctie van mei-juli 2021, toen verlieslatende STH’s goed waren voor 22,9% van het aanbod, tegenover 6,4% voor LTH’s.

Het is verrassend om te zien dat in zo’n laat stadium van de correctie, deze twee cohorten een zeer dicht deel van het aanbod van verlieslatende BTC delen.

Het uitgavengedrag van STH’s, dat wij sinds enkele maanden nauwgezet bestuderen, is echter veel emotioneler en reactiever op volatiliteit dan dat van LTH’s.

Het is daarom statistisch waarschijnlijker dat kortetermijnbeleggers in paniek raken bij het zien van een daling en in hun kielzog een golf van liquidaties van contant geld en derivaten veroorzaken, die leidt tot een capitulatiegebeurtenis.

Figuur 3: Aanbod in een staat van verlies

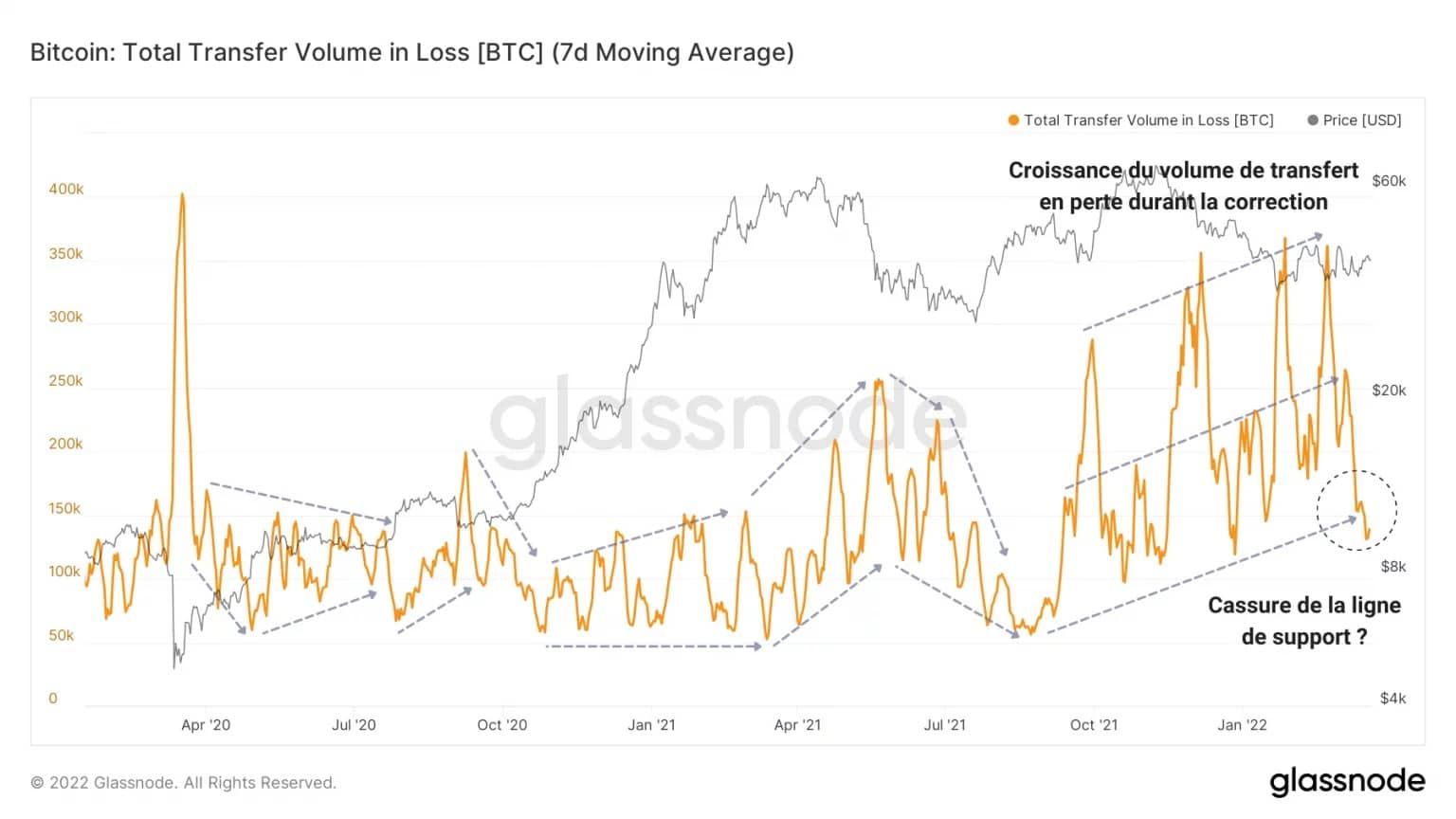

Deze laatste beweging is echter niet de conditio sine qua non voor het beëindigen van een bearmarktfase. Inderdaad, de BTC prijs kan nog steeds een trendomkeer maken zonder meer bloed te trekken.

Om dit punt te illustreren, toont de onderstaande grafiek de ontwikkeling van het volume verliesgevende overschrijvingen (waarmee we bedoelen het volume BTC dat minder waard is dan de basiskosten) over de laatste twee jaar.

Wij kunnen een duidelijke groei van deze maatstaf waarnemen tijdens de correctie die sinds november aan de gang is, en die bovendien groter is dan die welke zich tijdens de capitulatie van mei 2021 heeft voorgedaan.

Bovendien, met een dagelijks volume van rond de $145.000, lijkt deze curve zijn steunlijn te testen, een teken dat:

- minder BTC zijn latente verliezen aan het incuberen terwijl de prijs consolideert;

- minder BTC in een verliespositie worden overgedragen, wat wijst op HODL-gedrag van investeerders.

Figuur 4: Overdrachtsvolume in verlies

Bovendien suggereert de waarneming van verliesnemingen dat de markt als geheel minder geneigd is zich van BTC te ontdoen in een verliesgevende staat.

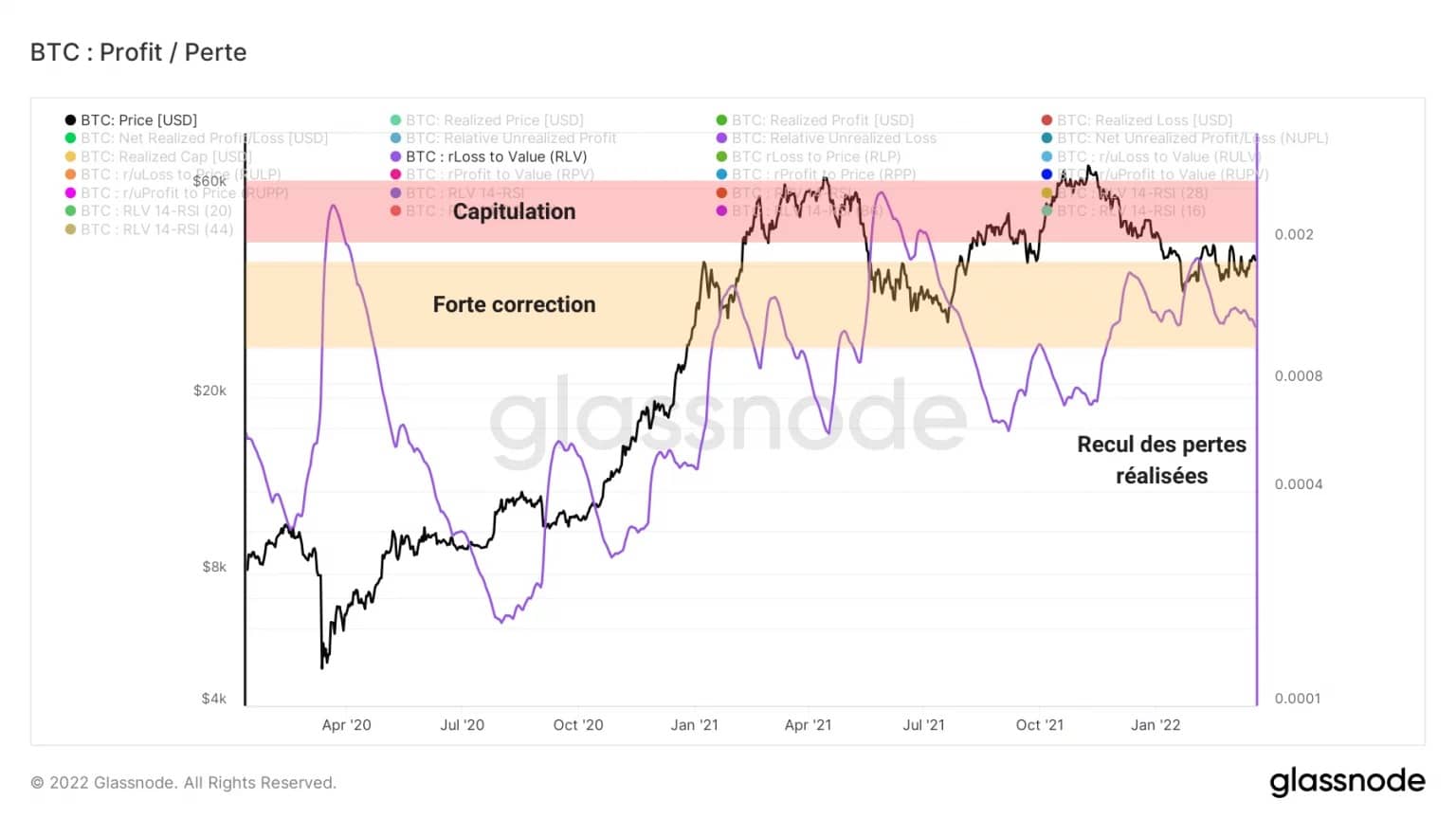

De Realized Loss to Value (RLV) ratio is de verhouding tussen de gerealiseerde verliezen op de keten en de gerealiseerde prijs van BTC en vergelijkt de door de markt geleden verliezen met haar totale kostenbasis.

Deze metriek kan worden gebruikt om perioden waarin grote verliesvolumes worden gerealiseerd, nauwkeuriger te identificeren, wat wijst op grote correcties (RLV ☻ 0,01), capitulatie (RLV ☻ 0,02), en dus op zeldzame koopkansen.

Een snelle lezing van de LOS wijst uit dat de markt, in tegenstelling tot de gebeurtenissen van maart 2020 en mei 2021, niet genoeg verliezen heeft geleden om van een capitulatie te kunnen spreken.

Bovendien is de afgelopen twee weken duidelijk een daling van de verliesnemingen waarneembaar, wat erop wijst dat de deelnemers een minder bearish houding aannemen dan aan het begin van 2022.

Figuur 5: RLV verhouding

STH verkoopdruk neemt geleidelijk af

Laten we eens kijken naar de STH cohort voor een moment. Korte termijn investeerders die bekend staan om het statistisch vasthouden van hun BTC minder dan 155 dagen, ze worden vaak geassocieerd met top kopers en bodem verkopers.

Het belangrijkste is dat deze entiteiten veel eerder epidermisch reageren op marktbewegingen. Zij zijn met name vatbaarder voor paniekaankopen en paniekverkopen, maar ook voor een buitensporig gebruik van hefboomfinanciering.

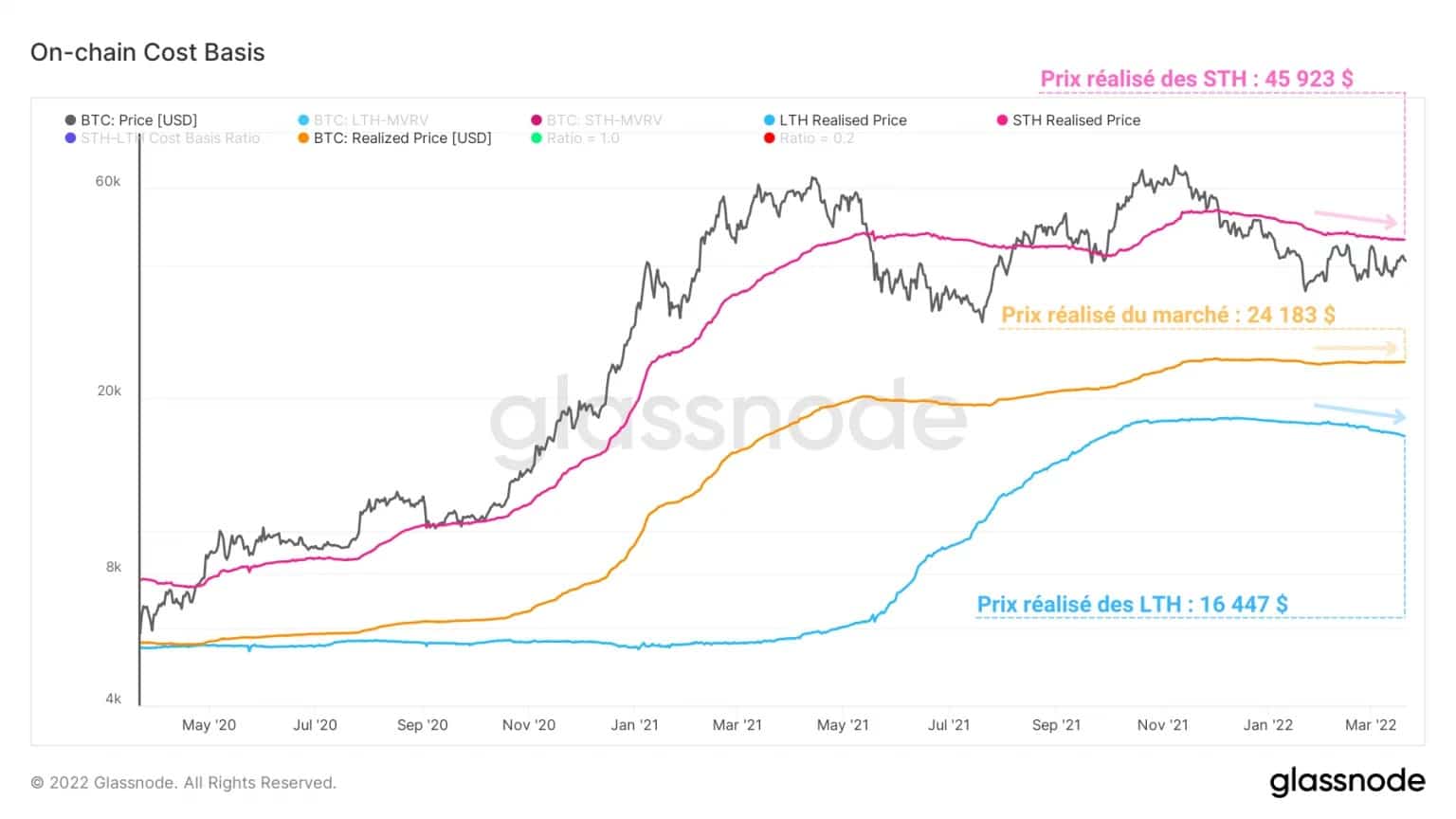

In dit geval blijkt uit de volgende grafiek dat de gerealiseerde prijs van STH, de totale kostenbasis van dit cohort, ongeveer 45.900 dollar bedraagt.

Dit impliceert dat de meerderheid van de STH’s BTC’s onder hun kostprijsbasis aanhouden, waardoor de kans toeneemt dat zij worden uitgegeven als de prijs daalt.

Indien een dergelijke capitulatie zou plaatsvinden, zal een belangrijk steunniveau worden gevonden bij $24.000 tot $25.000, het huidige gerealiseerde marktprijsniveau. Het is inderdaad zeer waarschijnlijk dat deelnemers zullen trachten terug te kopen op het niveau dat symbool staat voor de totale marktkostenbasis.

Figuur 6: On-chain cost base

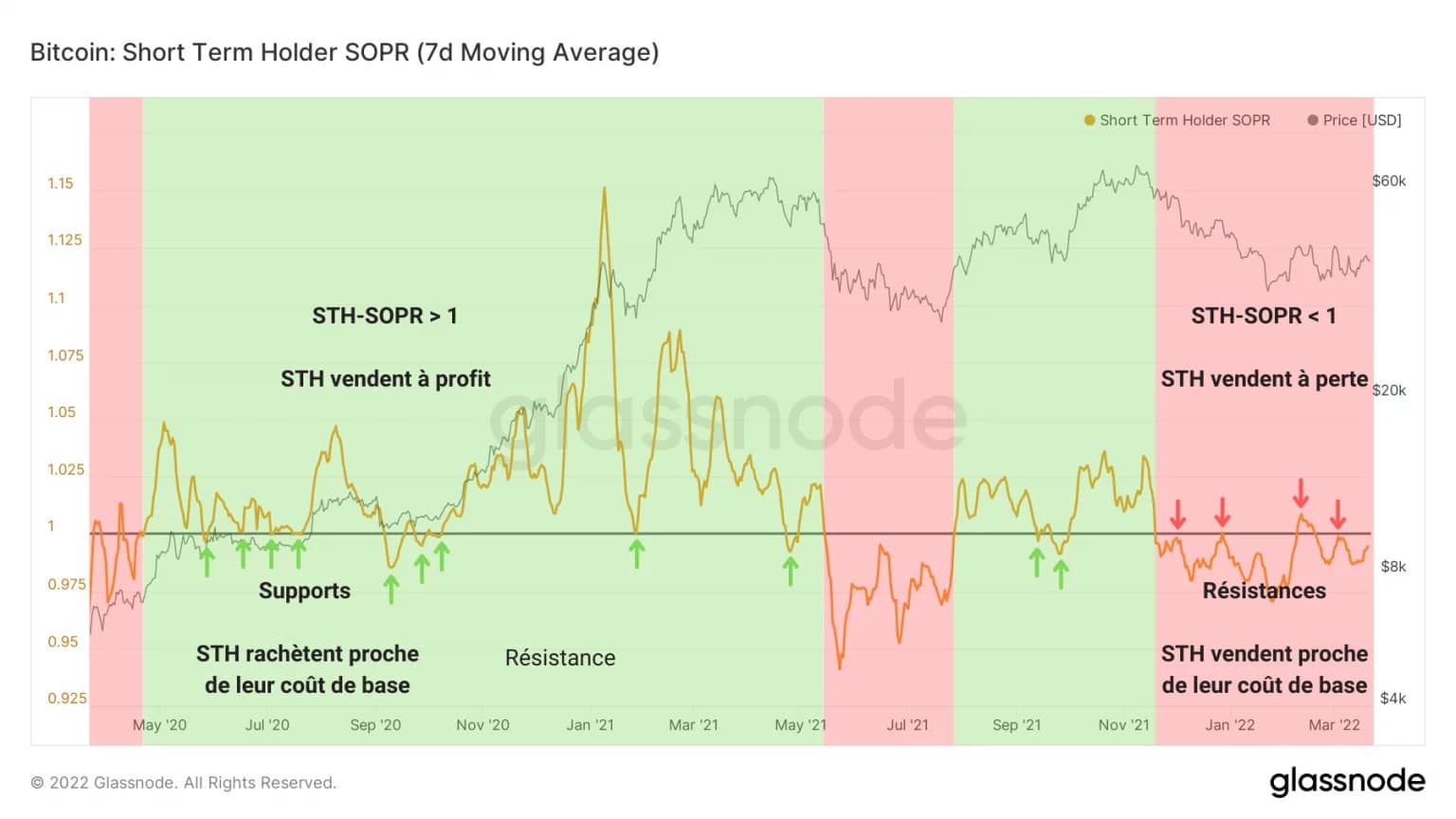

Bovendien beschrijft de STH-SOPR sinds december een zeer bijzonder gedrag. Deze indicator wordt berekend door de gerealiseerde waarde van een BTC van minder dan 155 dagen oud (in USD) te delen door de waarde op het ogenblik van de aankoop, wat neerkomt op het delen van de verkochte prijs door de betaalde prijs.

Deze verhouding geeft aan in welke perioden het STH-cohort zijn token met verlies (rood) of winst (groen) uitgeeft en maakt het mogelijk om omkeringen in de winstgevendheid van de uitgaven vast te stellen die samenvallen met markttrendbewegingen op middellange termijn.

Momenteel onder hun break-even punt, verkoopt een groot deel van STH hun tokens nog steeds met verlies. Bovendien zien we dat vier tests van deze drempel (STH-SOPR = 1) hebben plaatsgevonden zonder dat de indicator is losgebroken.

Deze weerstanden wijzen op een zekere bereidheid van de STH’s om hun positie te verlaten zodra deze een lage verliesdrempel nadert. Door dicht bij hun kostenbasis te verkopen, oefenen STH’s verkoopdruk uit op de prijs van BTC.

Figuur 7: STH-SOPR

Het is dus legitiem om de omvang van de latente verkoopdruk van deze groep, waarvan het totale volume 13,1% van het aanbod in omloop vertegenwoordigt, of bijna 2,48 miljoen BTC, in vraag te stellen.

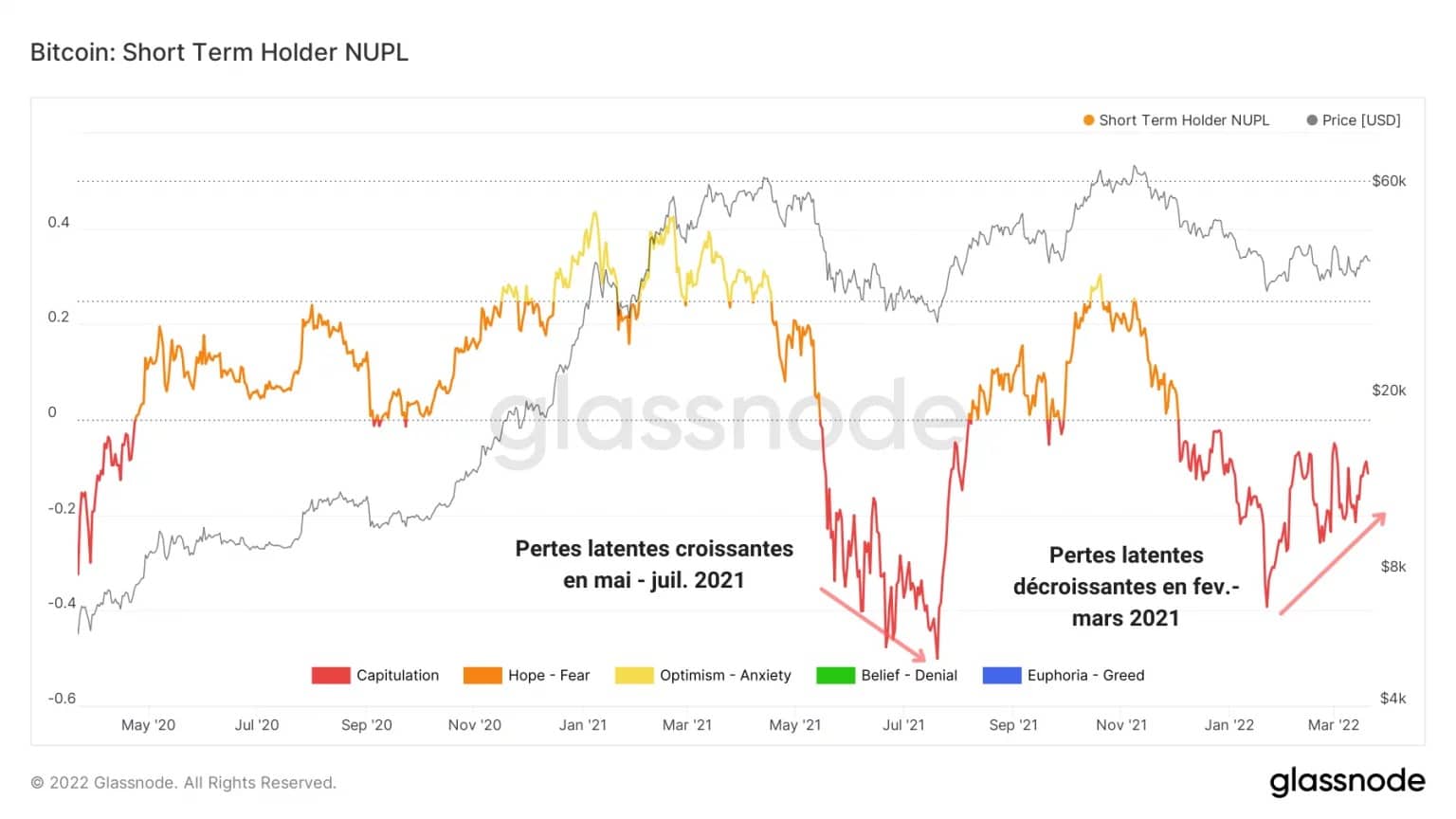

De STH-NUPL, die wordt verkregen door de netto niet-gerealiseerde winsten te delen door het niet-gerealiseerde verlies van UTXO van minder dan 155 dagen oud, wordt gebruikt als een indicator om het HODL-gedrag van kortetermijnbeleggers te beoordelen.

Vervolgens wordt ons een veelzeggende constatering gedaan: terwijl in juni en juli 2021 de latente verliezen van STH’s gedurende de gehele correctie waren blijven toenemen, worden wij hier geconfronteerd met het tegenovergestelde verschijnsel.

Tussen februari en maart 2022 zijn de niet-gerealiseerde verliezen van de STH’s namelijk geleidelijk gedaald, in overeenstemming met de consolidatie van de prijs tussen 36.500 en 43.000 dollar.

Het is bemoedigend om te zien dat deze potentiële verkoopdruk duidelijk een neerwaartse dynamiek volgt, waardoor het risico van capitulatie, dat lager is dan in mei 2021, afneemt.

Figuur 8: STH-NUPL

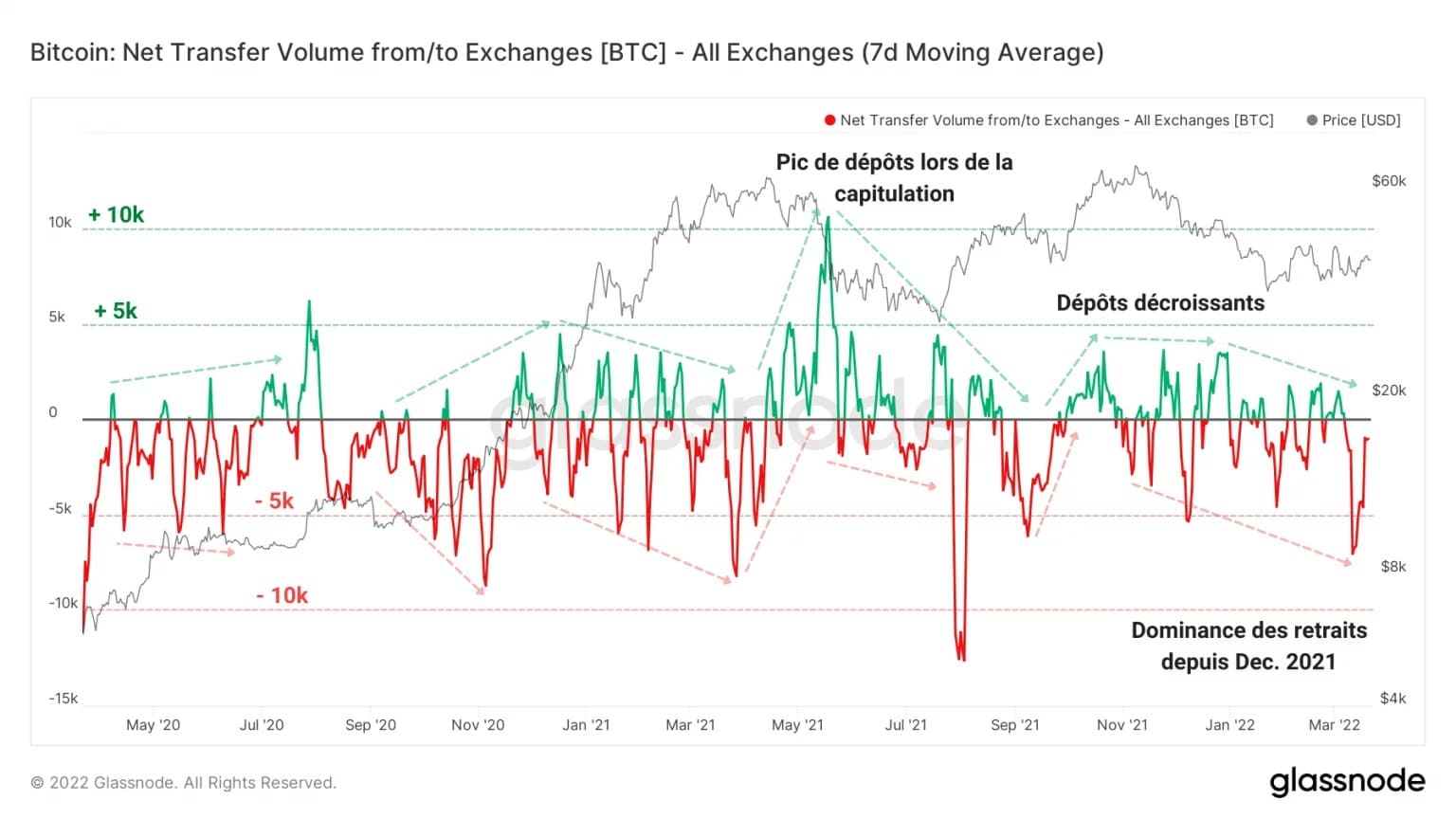

Grote uitstroom wijst op aanhoudende vraag

Laten we ons nu richten op de stromen van stortingen en opnames van uitwisselingsplatforms en mijnwerkers om ons leesprisma te verbreden.

Zoals we in eerdere analyses hebben gezien, hebben correctiefasen de neiging om grote volumes van stortingen op beurzen uit te lokken, een teken dat sommige deelnemers hun BTC overhevelen om ze te verkopen.

Dit is echter niet het geval in de huidige marktstructuur: sinds december 2021 neemt de dominantie van de uitstroom toe en duidt op een golf van massale terugtrekkingen, die vaak een volume van meer dan duizend bitcoins per dag bereiken.

Bovendien wijst de daling van het volume en de frequentie van de inkomende stromen op een afname van de bearish bias. Om het anders te zeggen: sinds december zijn er meer BTC van de beurzen verdwenen dan er zijn binnengekomen.

Dit is een zeer bemoedigend gedrag, dat wijst op een aanhoudende vraag en een geringe bereidheid om de markt te verlaten

Figuur 8: Nettostromen van beurzen

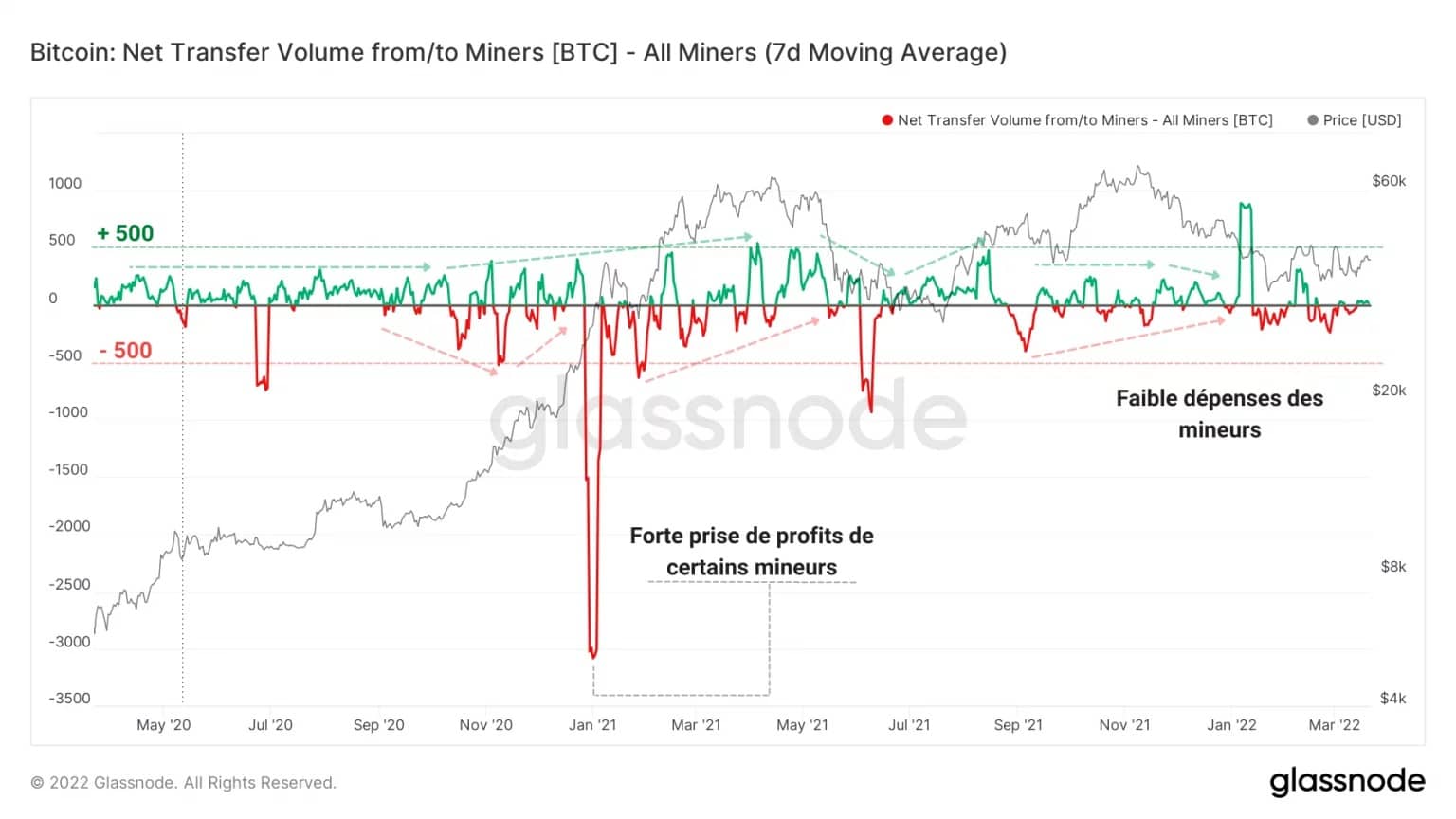

Ook de mijnwerkerscohort lijkt niet bijzonder te verkopen. Hun lage besteding van minder dan 100 BTC per dag geeft aan dat ze niet de mogelijkheid overwegen om extra verkoopdruk op de bitcoinprijs uit te oefenen.

Figuur 9: Netto mijnwerkersstromen

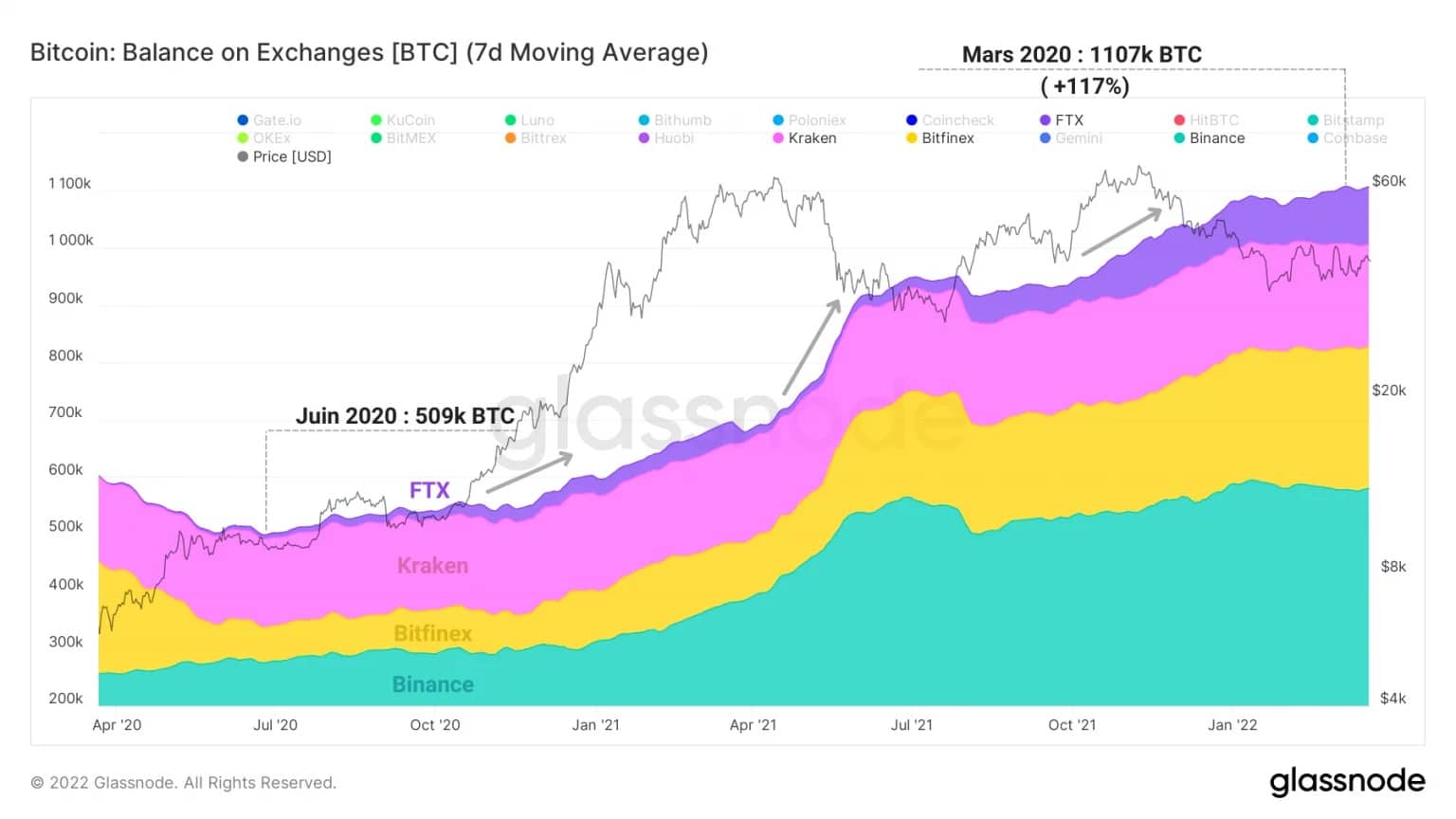

Voordat we deze analyse afsluiten, merken we snel op dat de bitcoinreservedynamiek van de uitwisselingsplatforms sinds de zomer van 2020 een drastische structurele verandering heeft ondergaan.

Zoals de onderstaande grafiek laat zien, lijkt het erop dat een groep van 4 beurzen, bestaande uit FTX, Binance, Bitfinex en Kraken, een ondubbelzinnige stijging van hun reserves meemaken.

Met een gecombineerde 509.000 BTC in juni 2020, hebben deze platforms nu meer dan een miljoen BTC, een stijging van 117% in twee jaar.

Figuur 10: BTC reserves van Bitfinex, Binance, FTX en Kraken

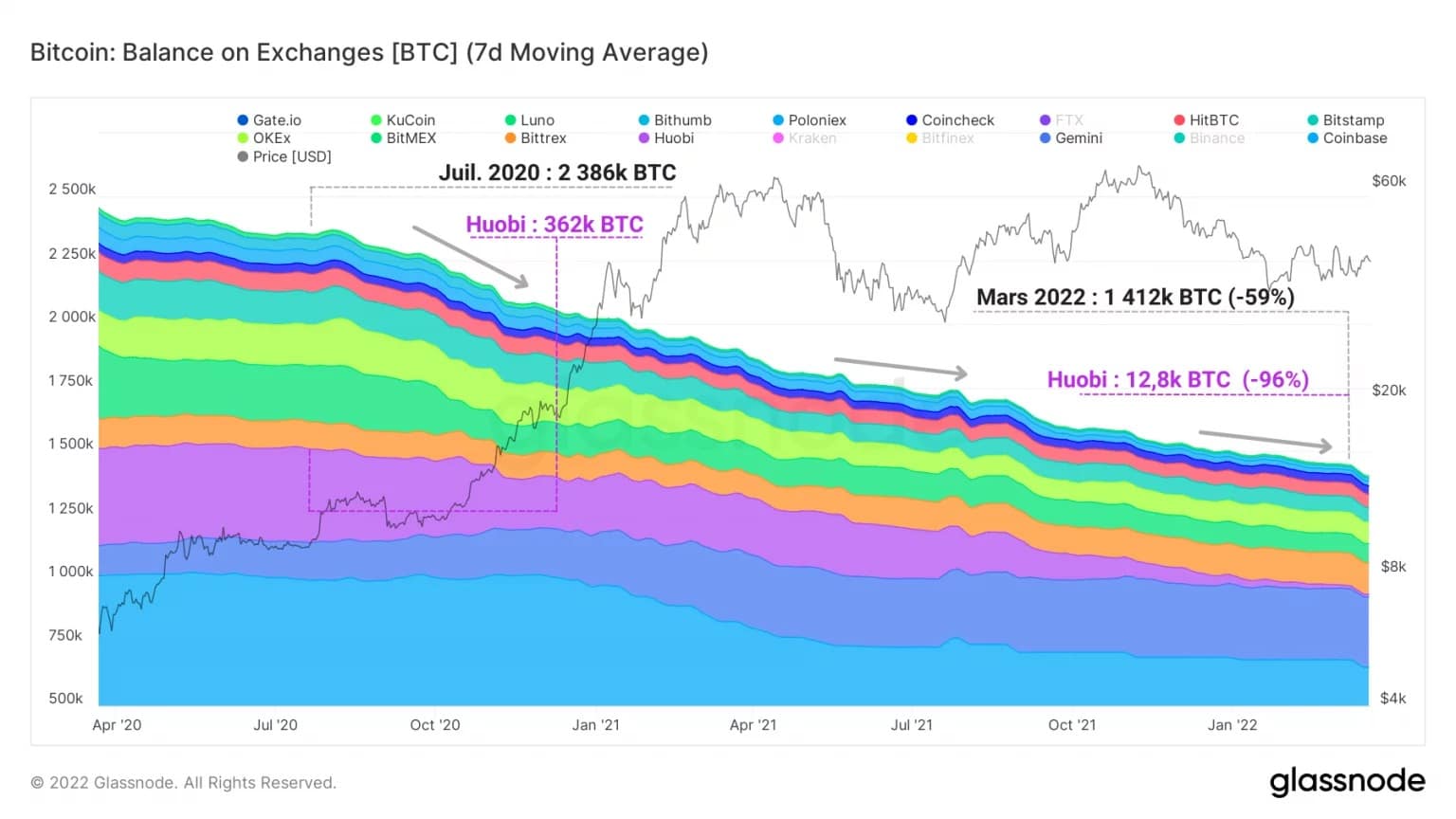

Omgekeerd hebben de andere beurzen te maken met een aanzienlijke daling van hun BTC holdings, die we regelmatig bestuderen. Na meer dan de helft van hun reserves te hebben verloren, agglomereert het geheel van deze gecentraliseerde platformen samen 1,4 miljoen BTC.

We moeten ook wijzen op het geval van de Huobi-beurs, die van 362.000 BTC in juli 2020 naar 12.800 BTC in maart 2022 ging, d.w.z. een daling van 96% van zijn reserves.

Het is dus duidelijk dat 4 grote exchanges nu iets minder dan de helft van alle zogenaamde “liquide” BTC controleren, een dynamiek die niet lijkt te vertragen naarmate de weken verstrijken en die we de komende maanden op de voet zullen volgen.

Figuur 11: BTC reserves van andere beurzen

Samenvatting van deze on-chain analyse

Tot slot vertelt de rentabiliteitsstatus van de markt ons dat een gelijkaardig deel van BTC met verlies wordt aangehouden door LTH’s en STH’s. Door de aard van hun gedrag kunnen laatstgenoemden een verkoopdruk op de marktprijs uitoefenen, hoewel de verliezen die op de keten worden geleden, zowel qua frequentie als qua volume, afnemen.

Momenteel onder break-even, blijven STHs BTC verkopen dicht bij hun kostenbasis en zetten verkoopdruk op de prijs, die de neiging heeft om te verminderen naarmate de bitcoin prijs lateraliseert.

De beursplatforms hebben ondanks de correctie te maken met een golf van uitstroom en laten een sterke vraag zien. Bovendien dragen mijnwerkers, net als de markt in zijn geheel, zeer weinig BTC over aan beurzen, wat wijst op een gebrek aan bereidheid om de markt te verlaten.

Hoewel de kans op een capitulatie afneemt, zou de volatiliteit binnenkort kunnen toenemen en de markt opnieuw kunnen opschudden, zowel opwaarts als neerwaarts. Laten we proberen voorzichtig te zijn tot er een serieuze ommekeer in de trend komt.