的链上分析–加密货币之王的投降风险减弱")

随着比特币(BTC)的巩固,加密货币市场的投降风险正在减弱。事实上,随着短期投资者的损失下降,交易所平台正在经历一波显示出强劲需求的资金外流。在链分析情况

比特币还没有走出困境

。

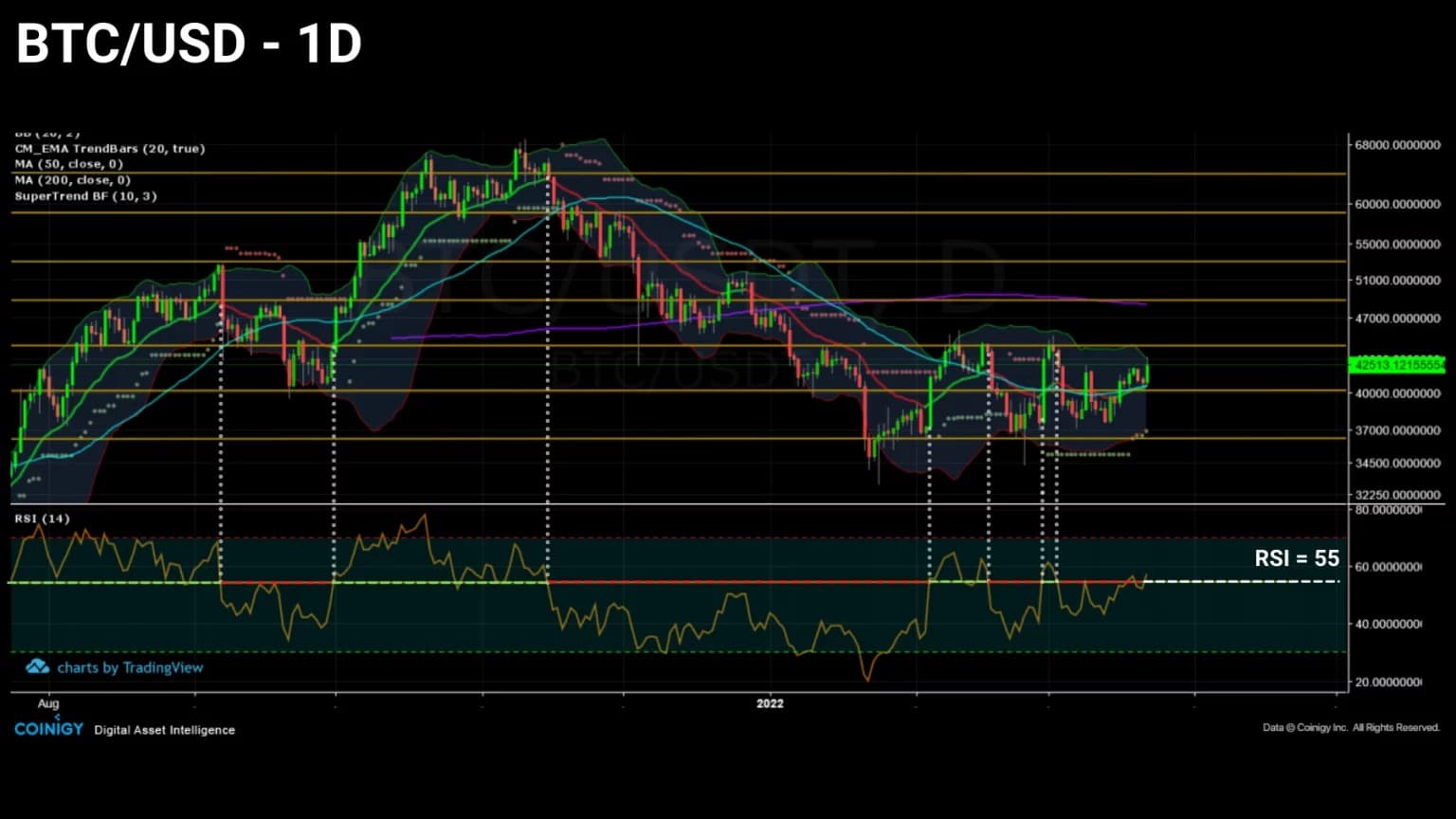

比特币(BTC)的价格正在盘整,并印出了一系列较高和较高的低点,这表明目前的看跌阶段可能即将结束。

然而,鉴于短期投资者仍持有许多潜在的损失,价格进一步下跌,导致参与者投降的可能性是相当可信的。

图1:每日比特币(BTC)价格

本周,我们将从同族人的盈利状况角度分析市场,特别关注短期投资者,他们更有可能对BTC价格的大幅波动做出负面反应。

此外,我们将研究交易所平台投资组合的流入和流出的演变,但也研究矿工投资组合的演变,以便了解市场的买卖行为。

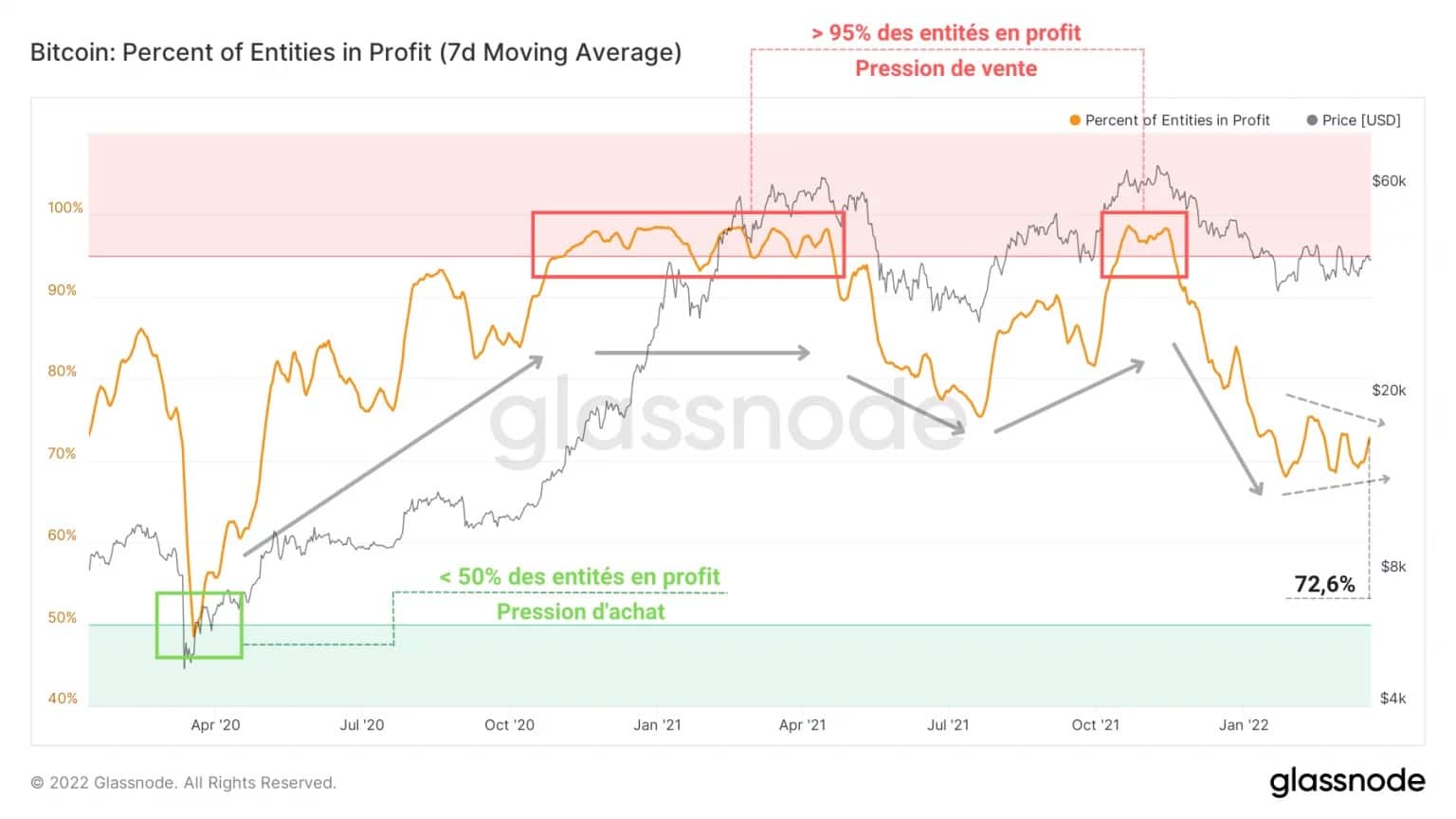

四分之一的参与者仍在亏损

让我们在开始分析时注意到,市场–在所有实体类型中–目前由72.6%的参与者组成,处于盈利状态,减去27.4%,处于亏损状态。

因此,在目前的市场结构中,仅有超过四分之一的投资者仍然带着潜在的损失,代表着不容忽视的销售压力。

这个少数人有一个特殊的作用,因为他们的行为将决定如果BTC的价格使33,000美元的支持无效,可能出现的投降程度。

图2:盈利实体的百分比

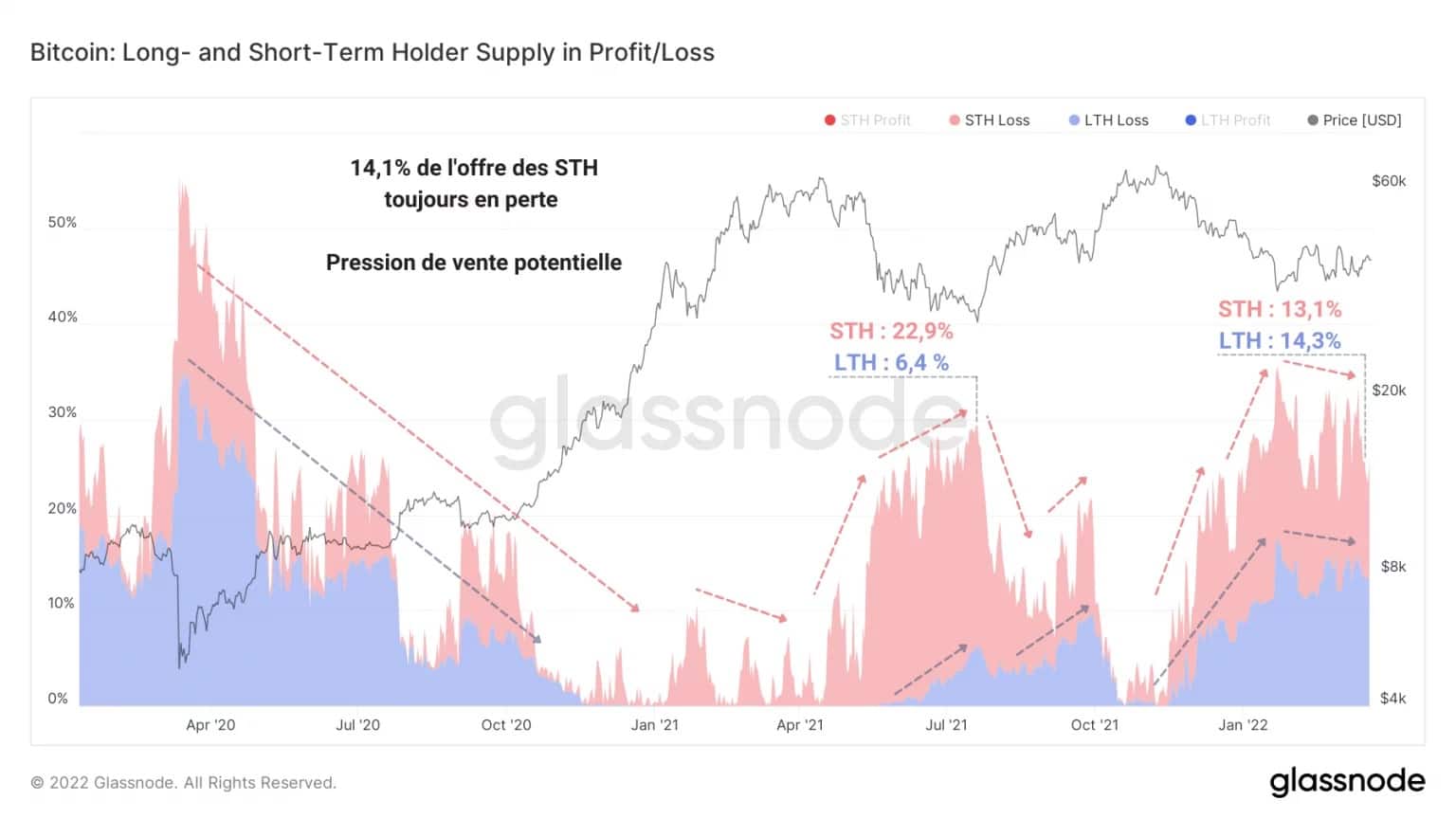

深入挖掘,我们可以看到,14.1%的未偿还供应量由亏损的短期投资者(STH)持有,13.3%由长期投资者(LTH)持有。

这与2021年5月至7月调整的低点相差甚远,当时亏损的STH占供应量的22.9%,而LTH占6.4%。

令人惊讶的是,在如此晚的修正阶段,这两类人在亏损的BTC供应中占有非常接近的部分。

然而,我们几个月来一直在认真研究的STHs的消费行为,到目前为止比LTHs的消费行为更感性,对波动的反应更强烈。

因此,从统计学上看,短期投资者更有可能在看到下跌时惊慌失措,并在其之后导致一波现货和衍生品的清算,从而导致投降事件。

图3:损失状态下的供应

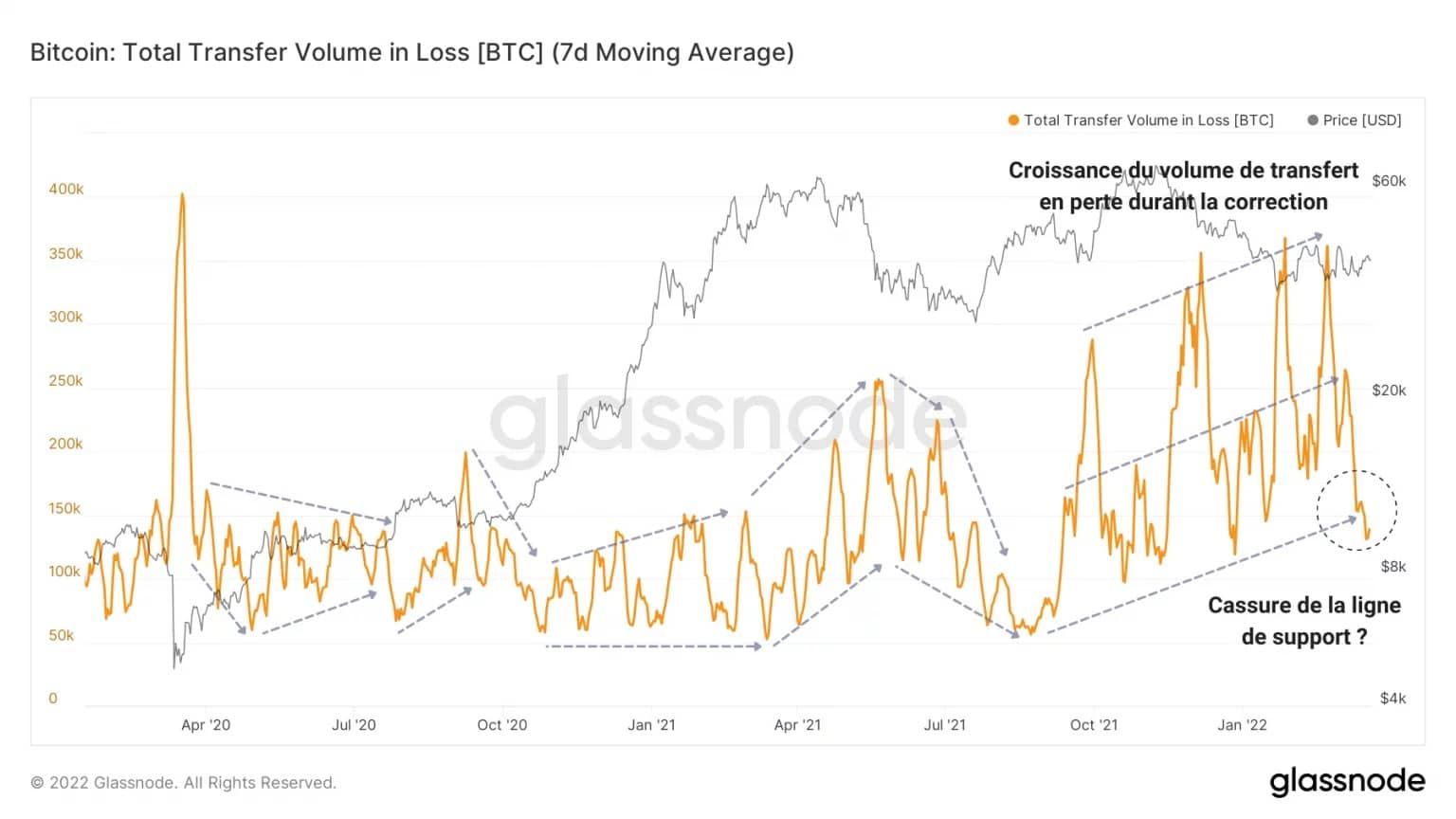

然而,这最后的动作并不是结束熊市阶段的必要条件。事实上,BTC价格仍然可以在不吸取更多血液的情况下进行趋势反转。

为了说明这一点,下图显示了过去两年亏损转让量的变化(我们指的是价值低于其基本成本的BTC数量)。

我们可以观察到,在11月以来的修正过程中,这一措施明显增长,而且高于2021年5月的投降期间发生的增长。

此外,日成交量约为14.5万美元,这条曲线似乎正在测试其支撑线,这是一个信号:

- 在价格盘整时,无BTC正在孵化潜在的损失。

- 很少有处于亏损状态的BTC被转移,表明投资者的HODL行为。

图4:损失中的转移量

此外,对亏损的观察表明,整个市场不太倾向于处置处于亏损状态的BTC。

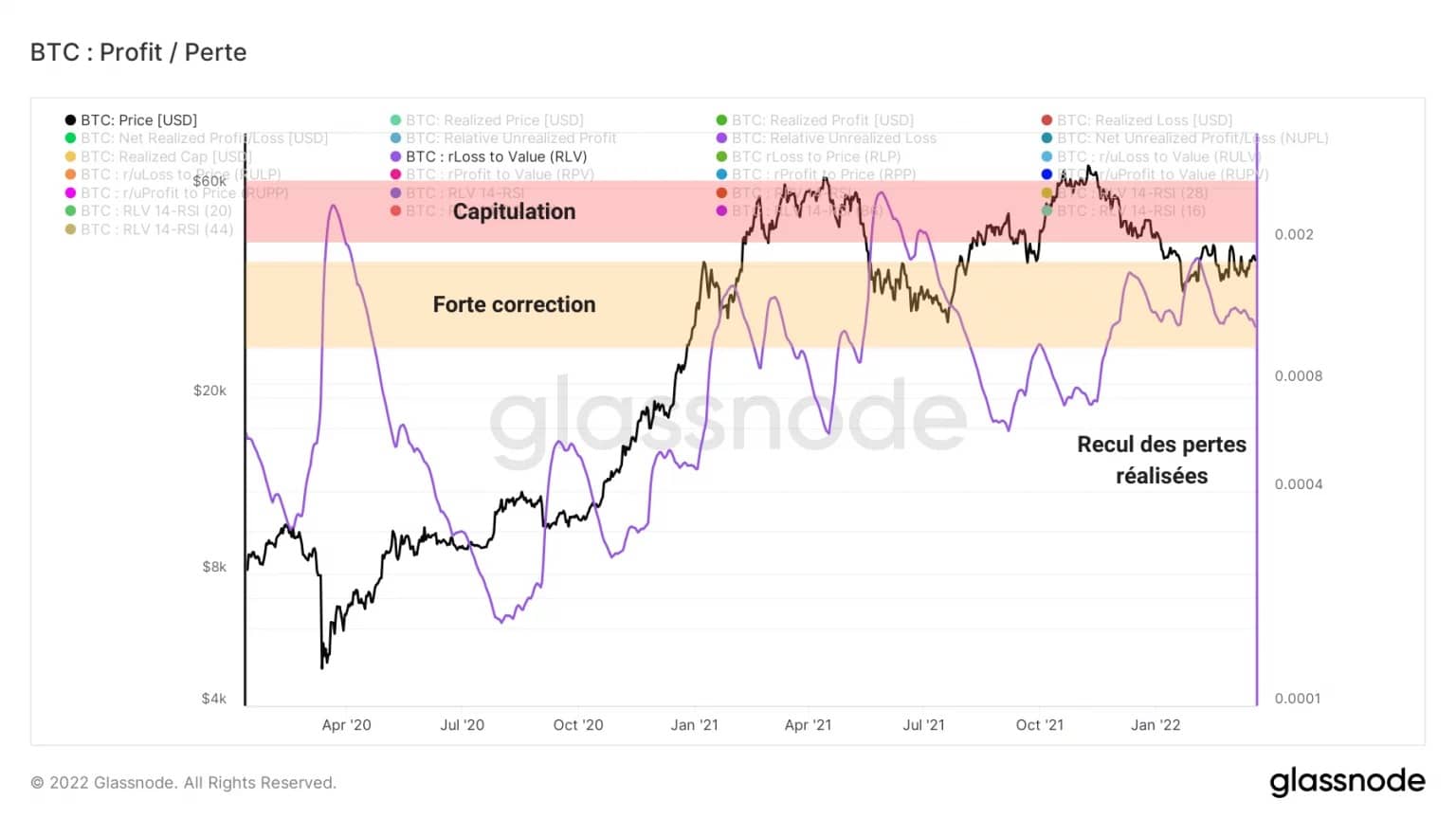

已实现的损失与价值比率(RLV)是指链上已实现的损失与BTC已实现的价格的比率,并将市场发生的损失与它的整体成本基础进行比较。

这个指标可以用来更准确地识别大量损失被实现的事件,表明大量的修正(RLV☻0.01),投降(RLV☻0.02),因此也是罕见的买入机会。

对LOS的快速解读表明,与2020年3月和2021年5月的事件不同,市场没有遭受足够的损失来定性为投降。

此外,在过去的两周里,明显可以观察到亏损的减少,这表明参与者采取的看跌倾向比2022年年初要少。

图5:RLV比率

STH销售压力逐渐减少

让我们先看看STH的队列。据统计,短期投资者因持有BTC少于155天而闻名,他们往往与顶部买家和底部卖家有关。

最重要的是,这些实体更有可能对市场动向作出表皮反应。特别是,他们更容易出现恐慌性买入和恐慌性卖出行为,但也容易过度使用杠杆。

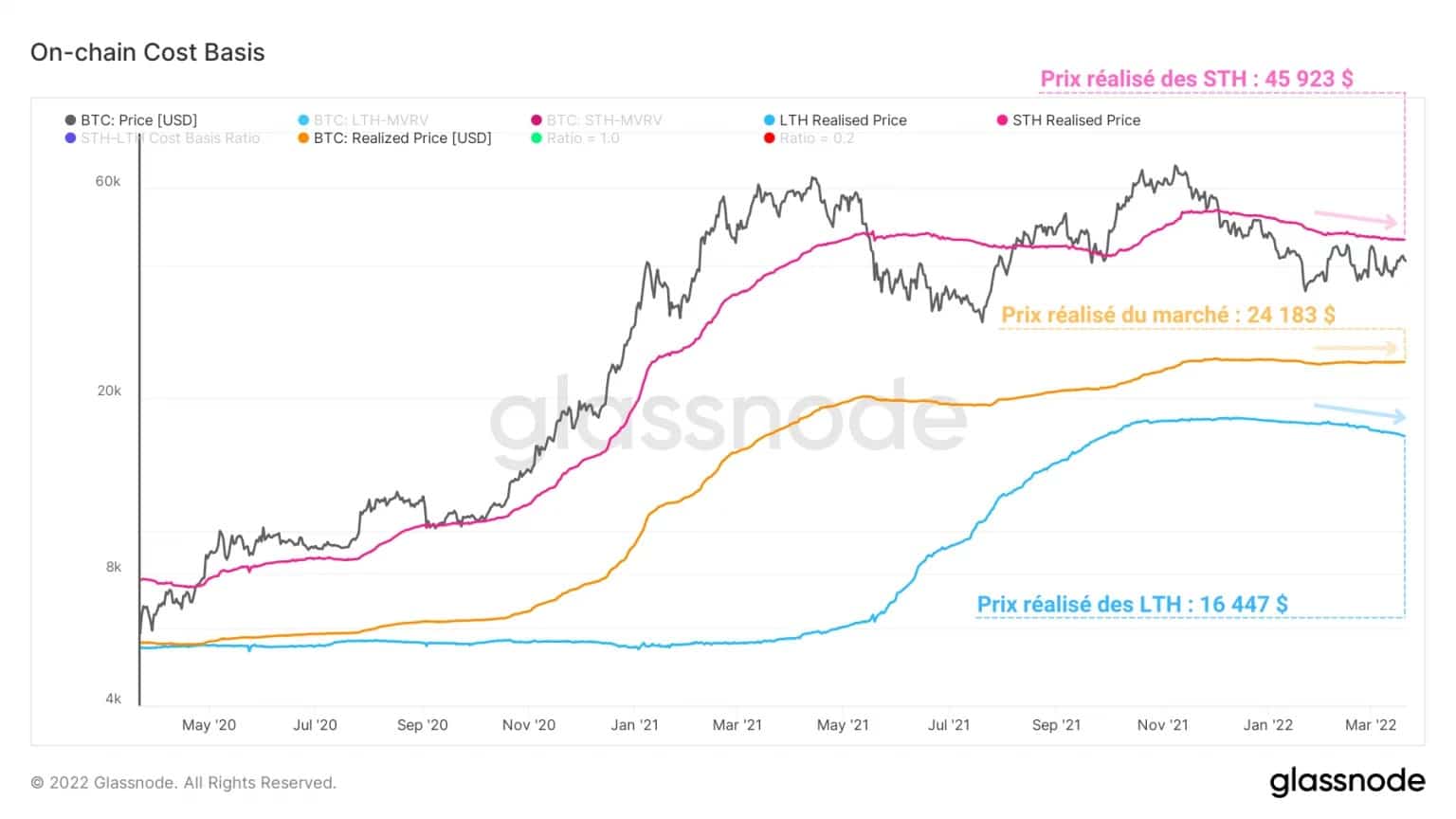

在这种情况下,下图显示,STH的变现价格,即这个群体的总成本基础,大约是45,900美元。

这意味着大多数STH持有的BTC低于他们的成本基础,增加了他们在价格下跌时被消费的可能性。

如果这样的投降发生,一个重要的支持水平将在24,000美元至25,000美元附近找到,这是目前的现实市场价格水平。事实上,参与者极有可能在象征整体市场成本基础的水平上寻求回购。

图6:链上成本基础

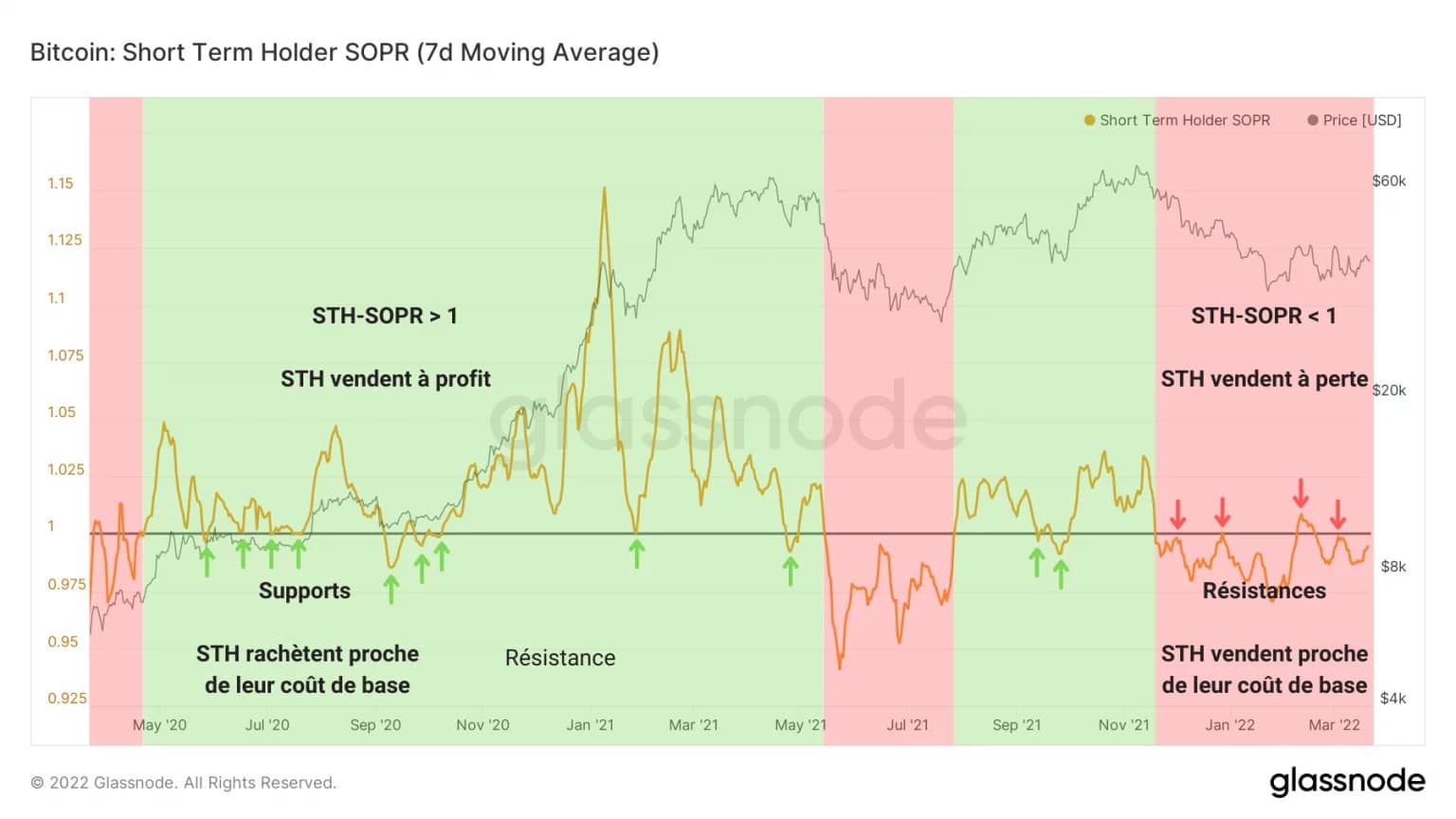

此外,自12月以来,STH-SOPR描述了一个非常特殊的行为。这个指标的计算方法是用不足155天的BTC的变现价值(以美元计)除以购买时的价值,这相当于用卖出的价格除以支付的价格。

这个比率突出了STH群体花费其代币处于亏损(红色)或盈利(绿色)的时期,并允许识别与中期市场趋势运动同步发生的消费盈利性逆转。

目前,在他们的盈亏平衡点以下,很大一部分STH仍然在亏损的情况下出售他们的代币。此外,我们可以看到,对这个阈值(STH-SOPR=1)进行了四次测试,都没有让指标突破。

这些阻力表明,一旦接近低损失阈值,STH就会有某种意愿离开他们的位置。通过接近其成本基础的销售,STHs诱发了对BTC价格的销售压力。

图7:STH-SOPR

因此,质疑这批人所持有的潜在卖压的程度是合理的,他们的总量占流通中的供应量的13.1%,即近248万BTC。

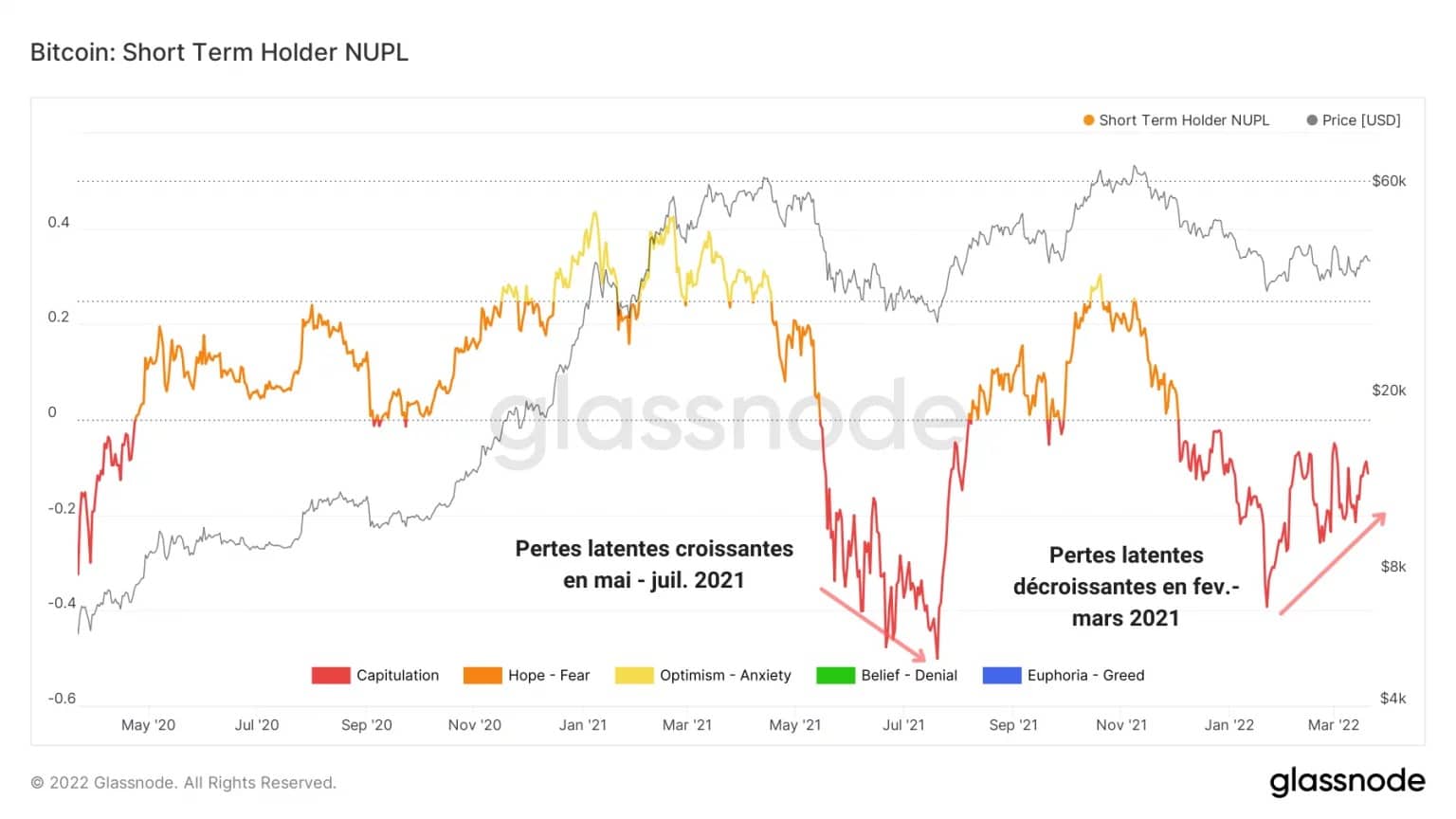

STH-NUPL是通过将UTXO小于155天的未实现净利润除以未实现亏损得到的,被用作评估短期投资者的HODLing行为的指标。

然后向我们提供了一个有意义的观察:在2021年6月和7月,STH的潜在损失在整个修正过程中持续增长,而我们在这里面临的是相反的现象。

事实上,从2022年2月到3月,STH持有的未实现损失逐渐减少,与价格在36,500美元到43,000美元之间的巩固一致。

令人鼓舞的是,这种潜在的抛售压力显然是在遵循一个向下的动态,减少了投降的风险,这比2021年5月要低。

图8:STH-NUPL

大量资金流出表明需求持续

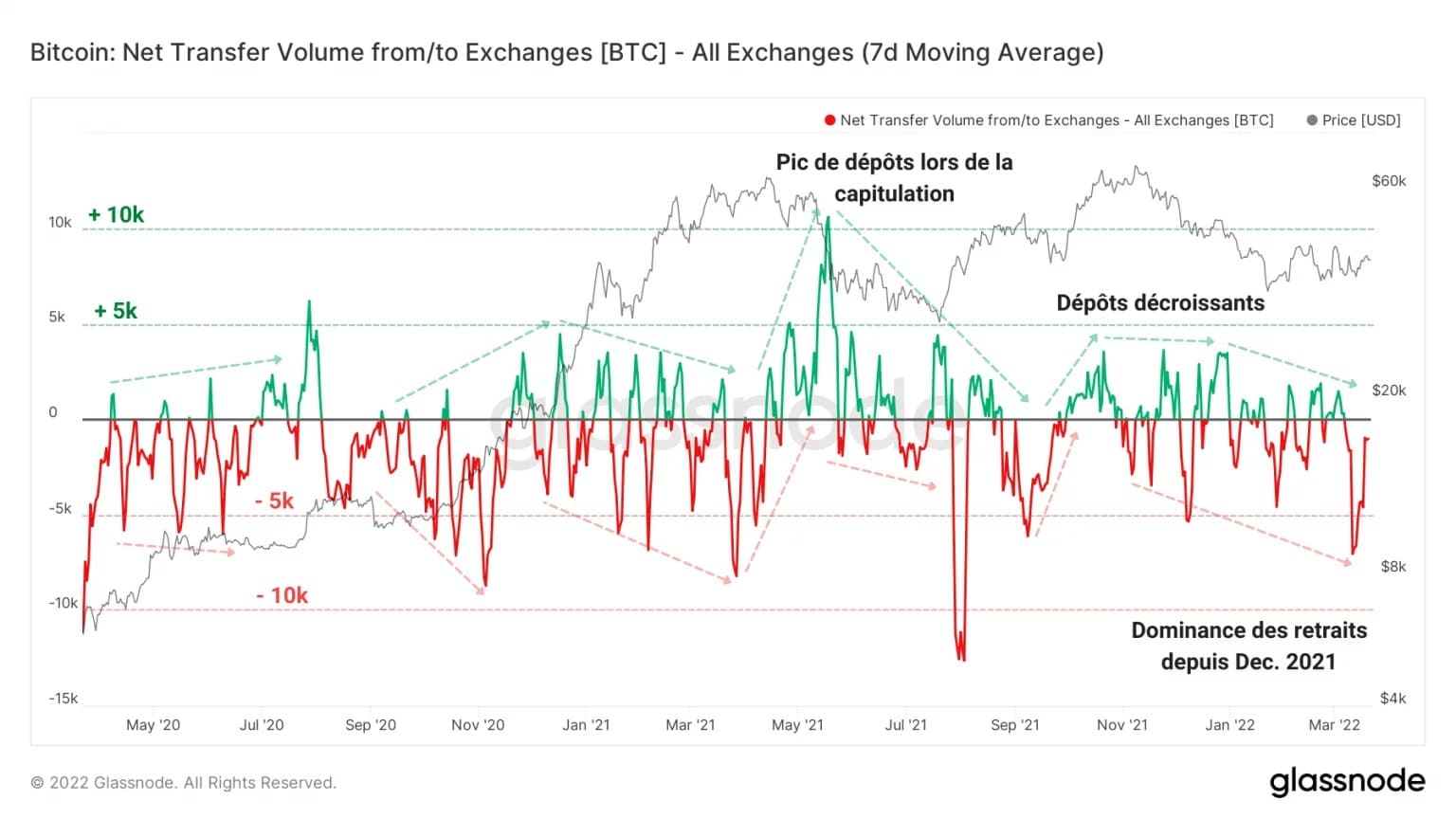

现在让我们转向交易所平台和矿工的存款和提款的流动,以扩大我们的阅读棱镜。

正如我们在以前的分析中所看到的,修正阶段往往会激起交易所的大量存款,这是一个迹象,表明一些参与者正在转移他们的BTC以出售它们。

然而,在目前的市场结构中,情况并非如此:自2021年12月以来,资金外流的主导地位一直在增长,并预示着一波大规模的提款,往往达到每天超过一千枚比特币的数量。

此外,流入的数量和频率的下降表明看跌的倾向在下降。换句话说:自12月以来,离开交易所的BTC比转入的多。

这是一个非常令人鼓舞的行为,表明需求持续,离开市场的意愿很低

。

图8:交易所的净流量

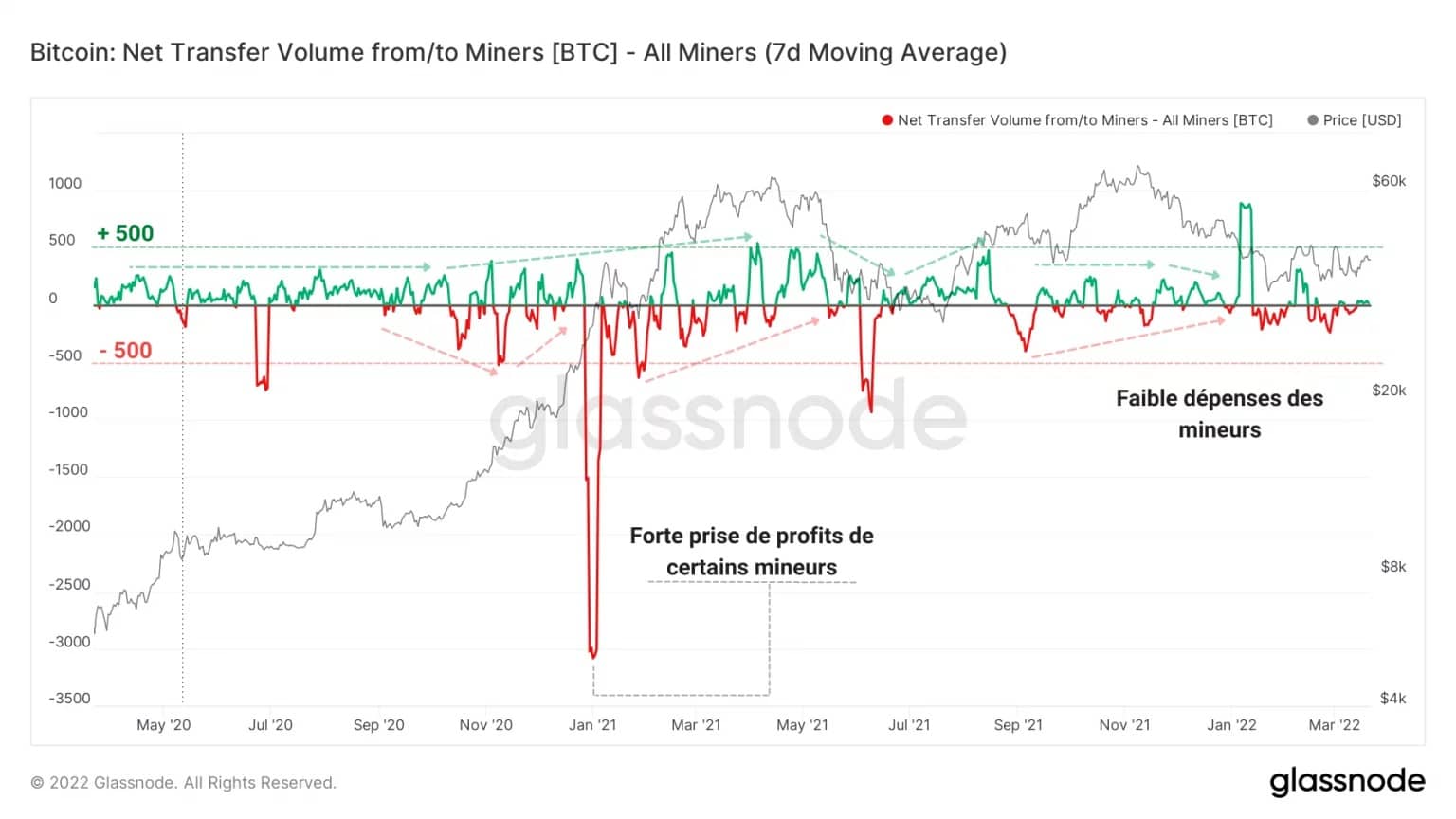

同样,矿工的同伙们似乎也没有特别的卖点。他们每天不到100个BTC的低支出,预示着他们没有考虑诱发比特币价格额外卖压的可能性。

图9:净矿工流量

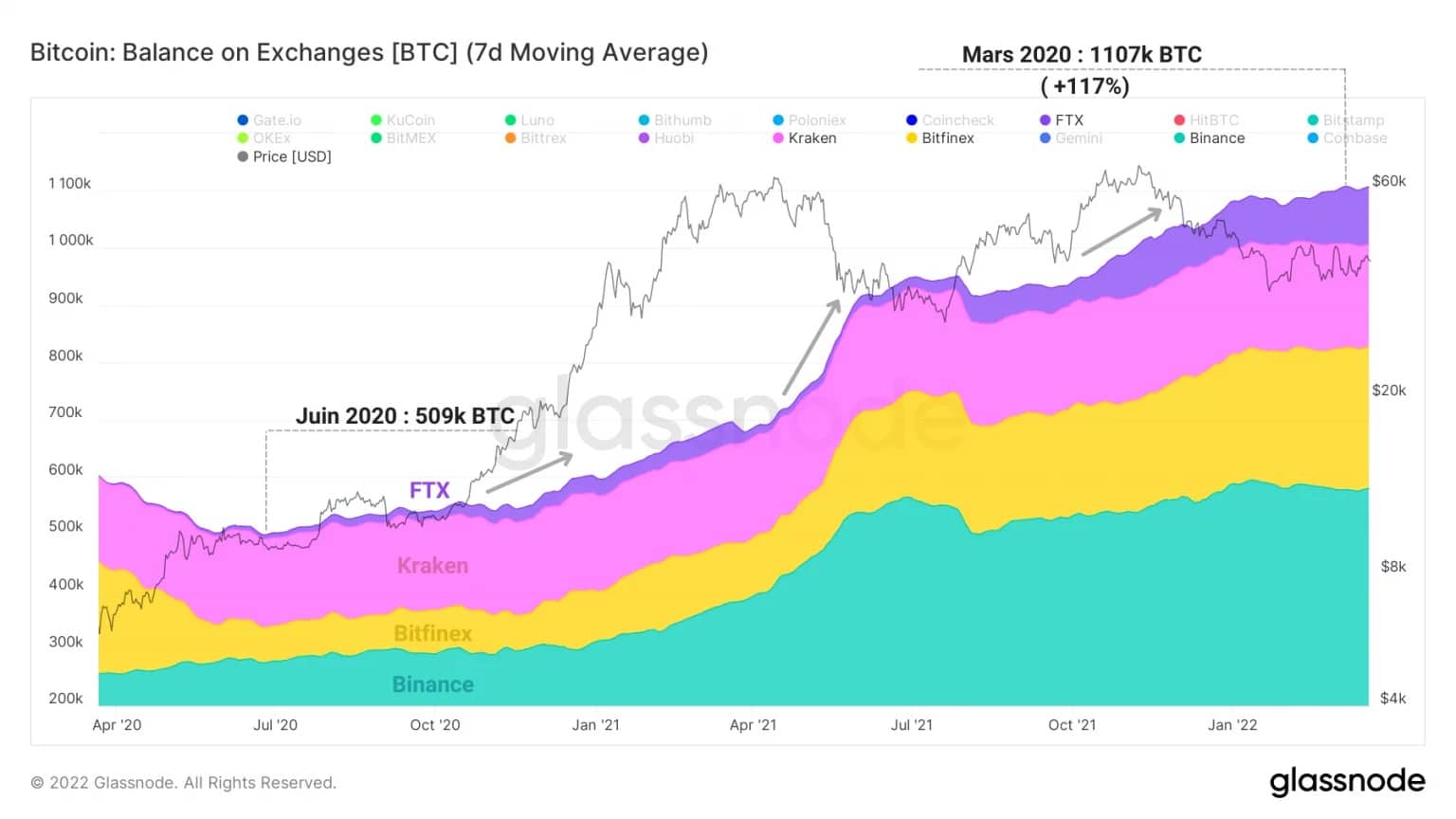

在结束这个分析之前,让我们迅速注意到,自2020年夏季以来,交易所平台的比特币储备动态一直在经历着剧烈的结构变化。

如下图所示,由FTX、Binance、Bitfinex和Kraken组成的4家交易所似乎正经历着明确的储备升值。

2020年6月,这些平台合计持有50.9万个BTC,现在持有超过100万个BTC,两年内增长了117%。

图10:Bitfinex、Binance、FTX和Kraken的BTC储备

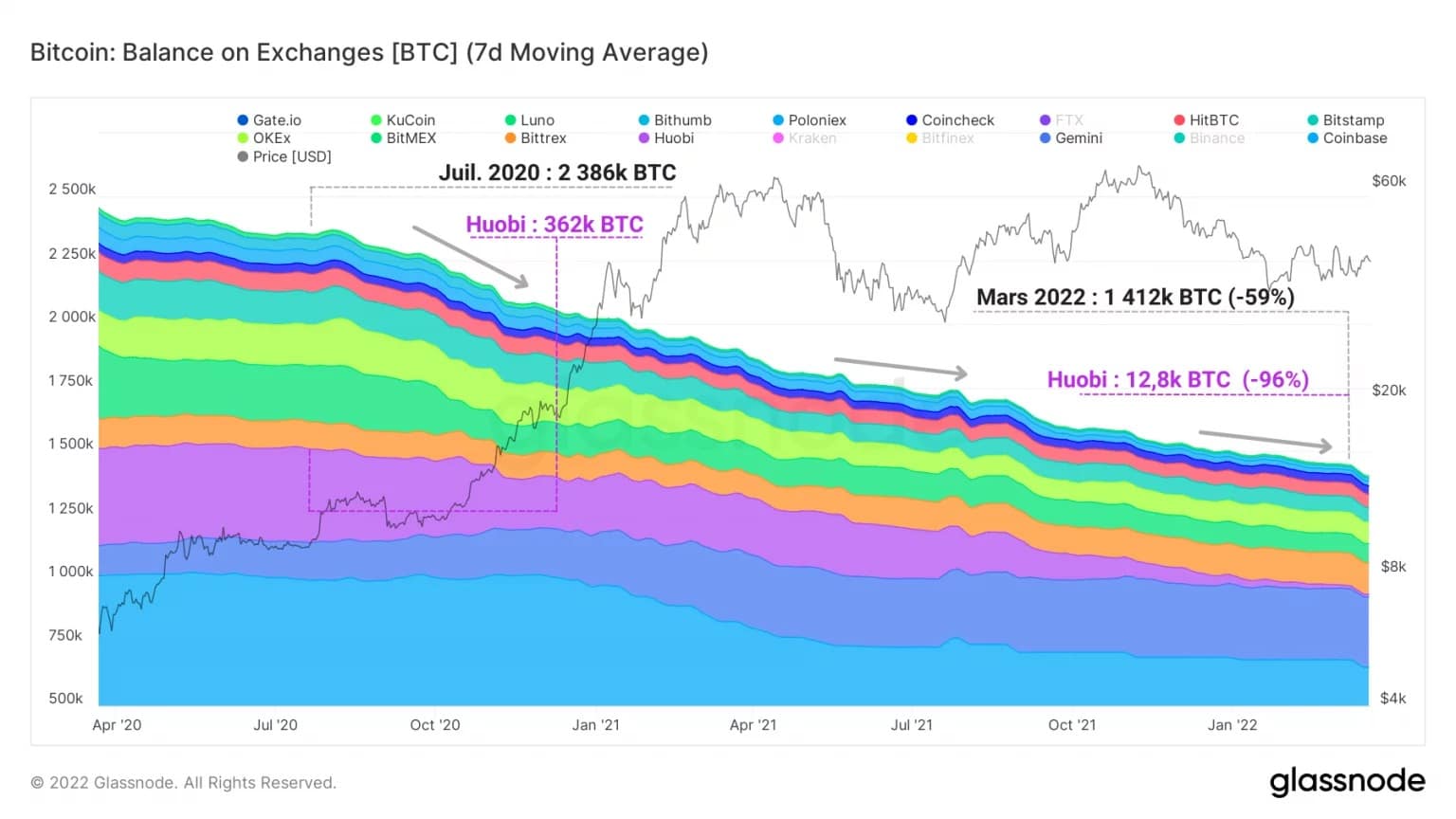

相反,其他交易所的BTC持有量却在大幅下降,我们定期研究。在失去了一半以上的储备后,这些集中式平台的总量聚集了140万BTC。

我们还应该注意到Huobi交易所的情况,它从2020年7月的362,000 BTC到2022年3月的12,800 BTC,也就是说,其储备下降了96%。

因此,很明显,4个主要的交易所现在控制着所有所谓的 “流动 “BTC的一半还不到,随着时间的推移,这种动态似乎不会放缓,我们将在未来几个月内密切关注。

图11:其他交易所的BTC储备

本期链上分析概要

。

最后,市场的盈利状况告诉我们,类似比例的BTC被LTH和STH持有,处于亏损状态。根据其行为的性质,后者有可能诱发对市场价格的抛售压力,尽管就频率和数量而言,链上实现的损失正在减少。

目前在收支平衡点以下,STHs继续在接近其成本基础的地方出售BTC,并对价格施加销售压力,随着比特币价格横向化,这种压力往往会减少。

尽管出现了调整,但交易所平台正经历一波外流,并显示出强劲的需求。此外,矿工和整个市场一样,向交易所转移的BTC非常少,表明他们缺乏离开市场的意愿。

尽管发生投降事件的可能性正在减少,但波动性可能很快就会上升,并再次撼动市场,无论是向上还是向下。在趋势出现严重逆转之前,让我们试着谨慎行事。