のオンチェーン分析 – 暗号通貨の王様のために降伏のリスクは減少する")

暗号通貨市場の降伏のリスクは、ビットコイン(BTC)が統合するにつれて減少しています。実際、短期投資家の損失が減少し、取引所プラットフォームには旺盛な需要を示す資金流出が相次いでいます。オンチェーンによる状況分析

ビットコインはまだ危機を脱していない

|

の記事一覧

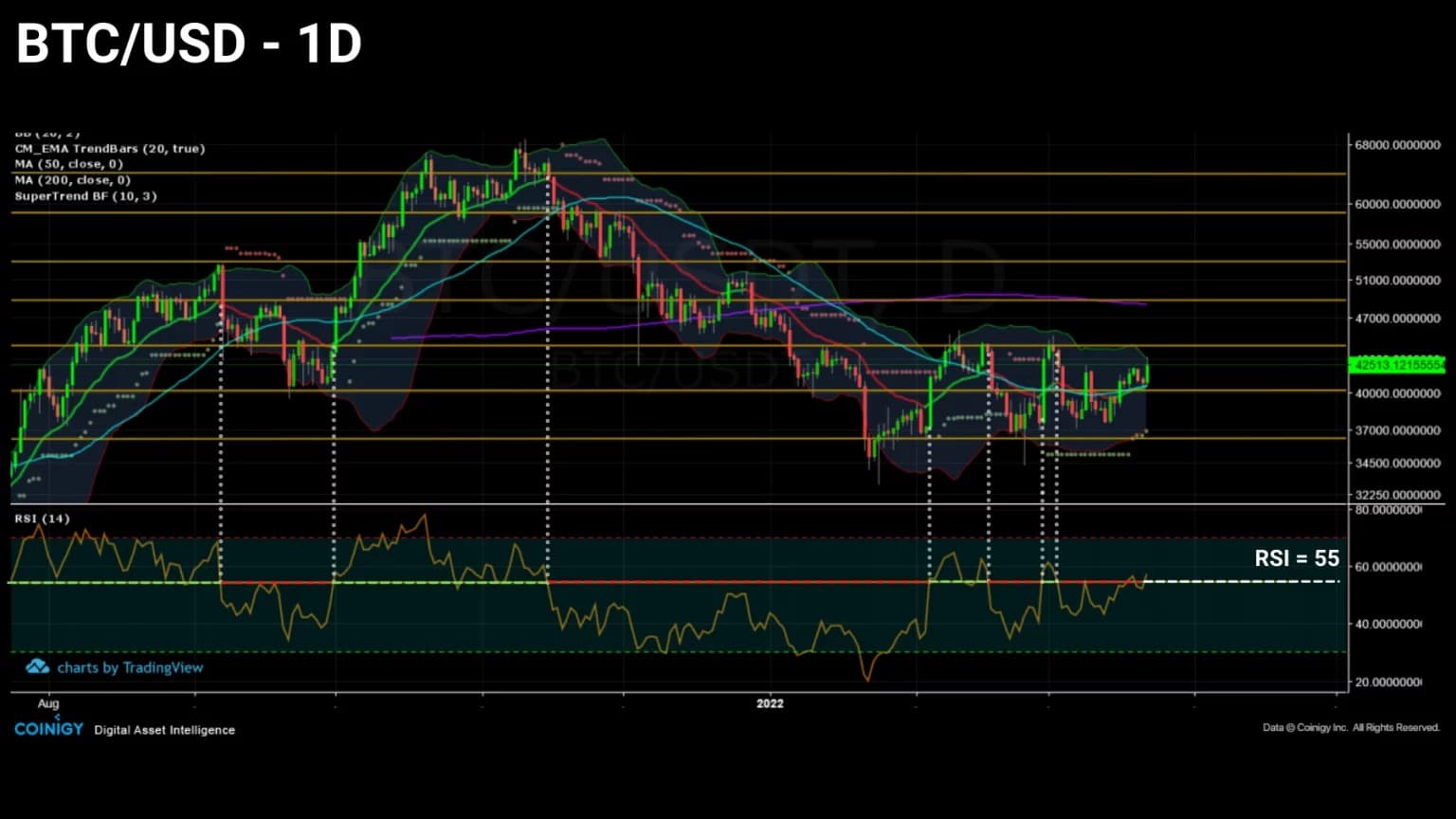

ビットコイン(BTC)の価格は統合され、高値と安値を連続して印刷しており、現在の弱気局面が終わりに近づいている可能性を示しています。

しかし、短期投資家が保有する多くの含み損を考慮すると、価格がさらに下落し、参加者が降伏する可能性は十分に考えられる

。

図1:ビットコイン(BTC)の日次価格

今週は、BTC価格の大きな変動にネガティブに反応しやすい短期投資家に特化して、同業者の収益状況の観点から市場を分析します。

さらに、取引所プラットフォームのポートフォリオだけでなく、鉱業者のポートフォリオの流入と流出の推移を調査し、市場の売買行動の概要を把握します。

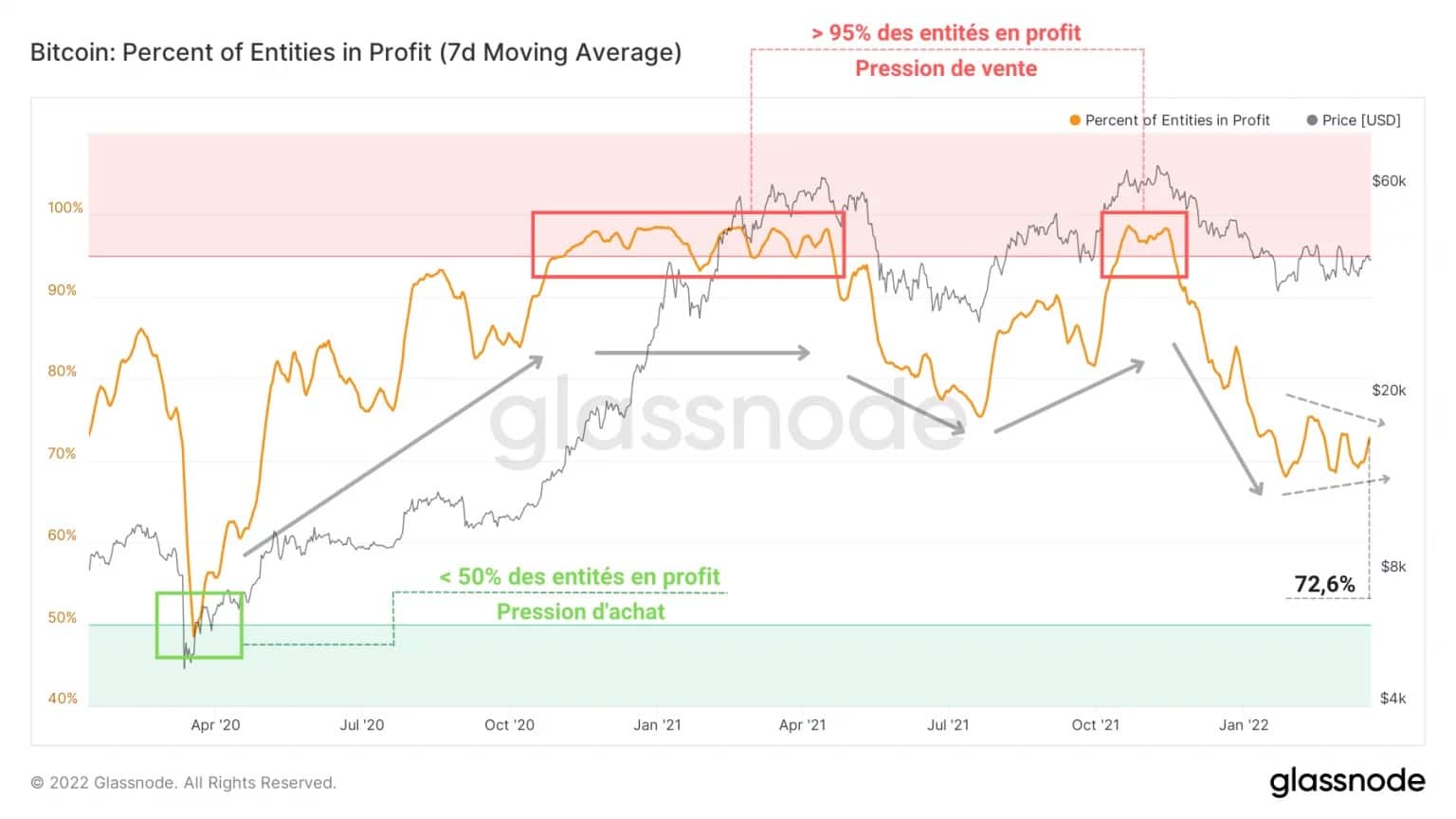

参加者の4分の1がまだ損をしている

。

まず、この分析から始めましょう。現在、市場は、すべての事業体型において、利益のある参加者が72.6%、差し引きで損失のある参加者が27.4%という構成になっていることを指摘しましょう。

このように、現在のマーケット構造では、4分の1強の投資家が潜在的な損失を抱えており、無視できない売り圧力がかかっていることになる。

この少数派は、BTC価格が33,000ドルの支持を無効にした場合に発生する可能性のあるキャピタルの範囲を彼らの行動が決定するため、特別な役割を担っている。

図2:利益を上げている事業体の割合

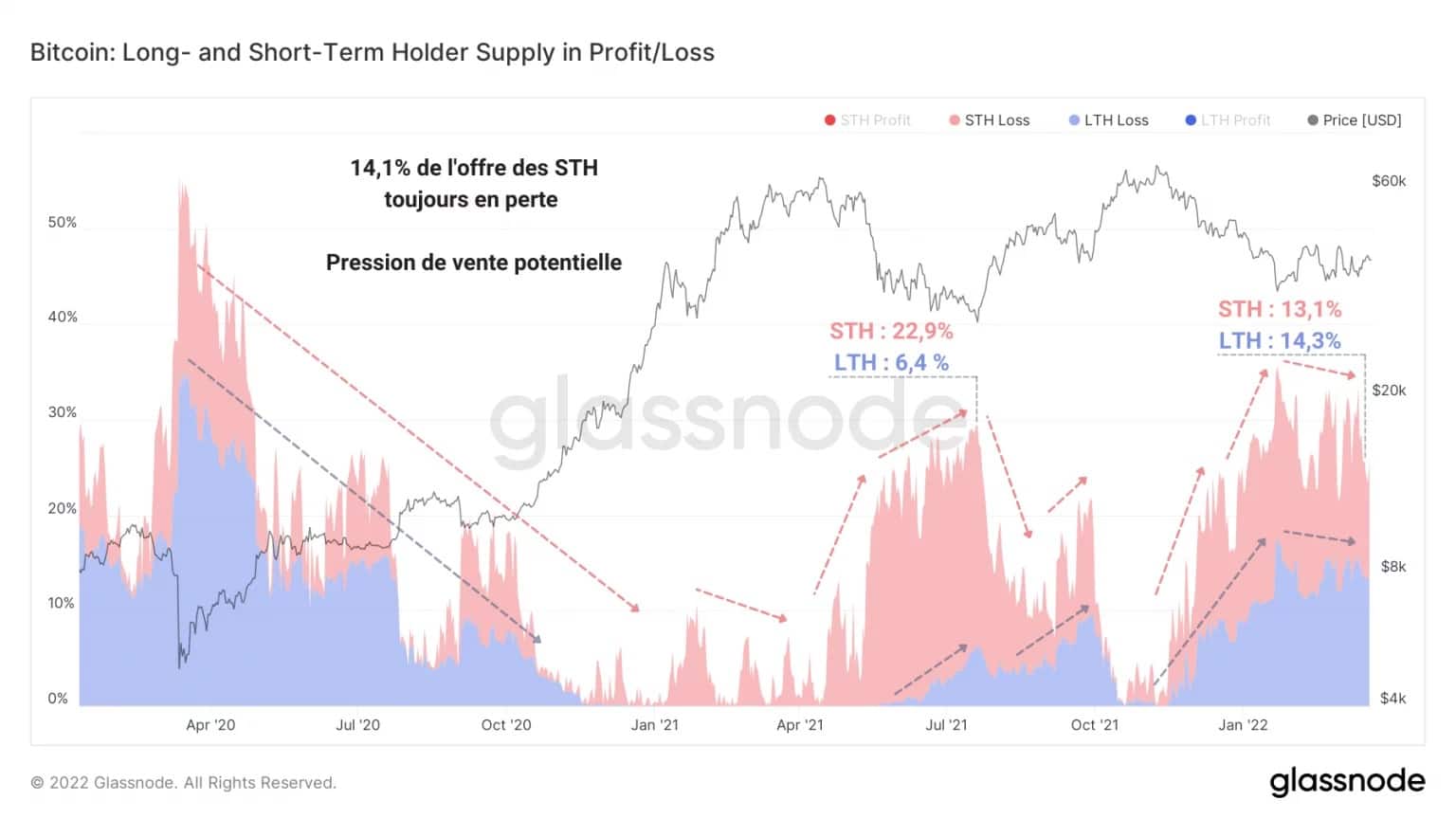

さらに掘り下げると、供給残高の14.1%を短期投資家の損切り(STH)が、13.3%を長期投資家(LTH)が保有していることがわかる。

2021年5月~7月の調整局面で、LTHの供給量6.4%に対し、赤字のSTHは22.9%を占めていた安値とは雲泥の差である。

このような調整局面において、この2つのコホートが損切りされたBTCの供給量の非常に近い部分を共有していることは驚くべきことである。

しかし、私たちが数ヶ月間熱心に研究してきたSTHの消費行動は、LTHのそれよりもはるかに感情的で、ボラティリティに反応するものである。

そのため、短期投資家が下落を見てパニックになり、それをきっかけに現物やデリバティブの清算が相次ぎ、キャピタルのイベントが発生する可能性が統計的に高いです。

図3:ロス状態の供給

しかし、この最後の動きは、弱気相場局面を終わらせるための必須条件ではありません。確かに、BTC価格はこれ以上血を流さずとも、トレンドの転換を図ることができる。

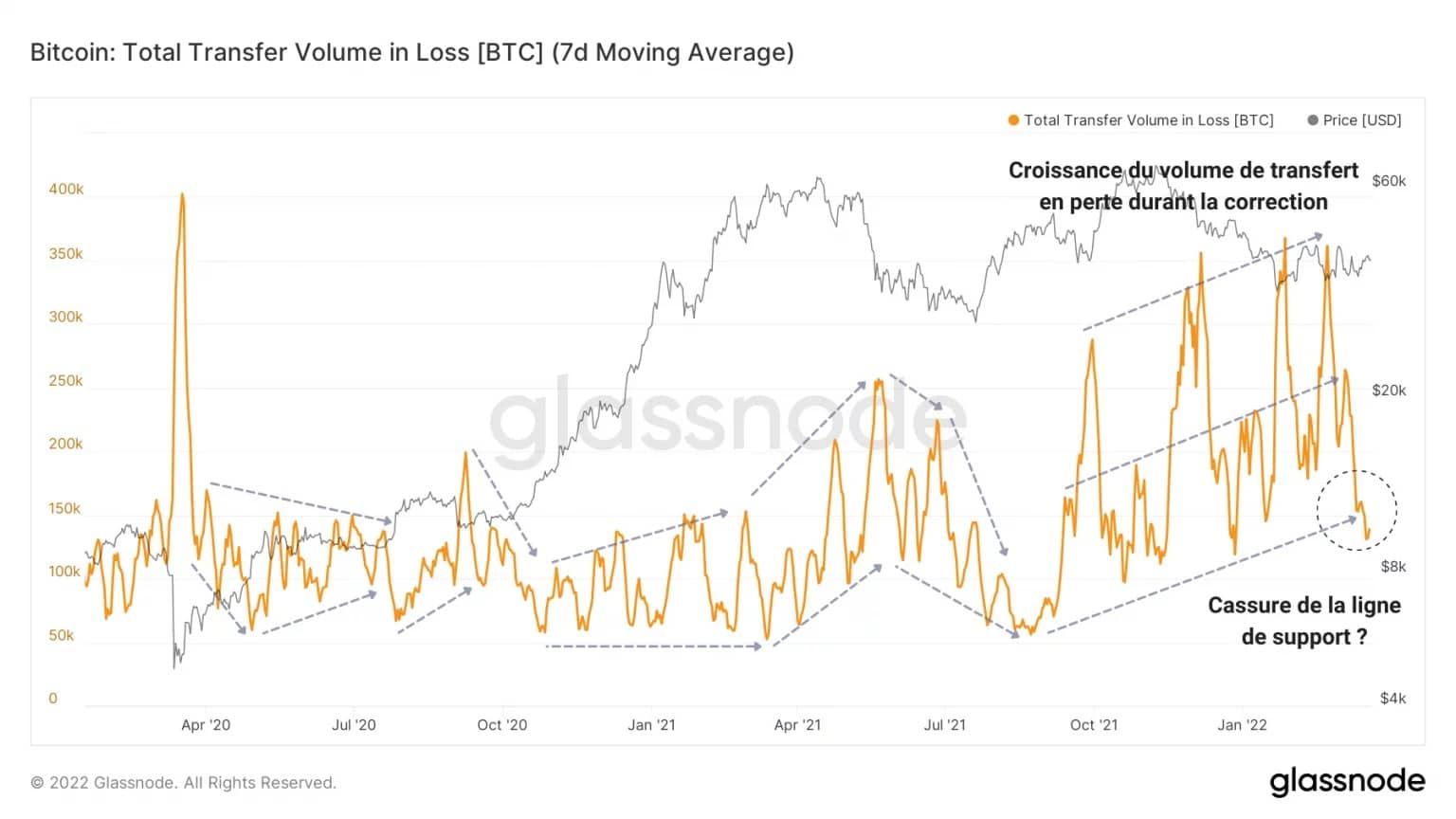

この点を説明するために、下図は過去2年間の赤字送金量(BTCの価値が基準原価を下回っていることを意味する)の推移を示したものである。

11月以降の調整局面では、この指標が明らかに増加しており、2021年5月の降伏局面よりも高くなっていることが確認できる。

さらに、1日の出来高が14万5000ドル程度で、この曲線はサポートラインを試しているようで、その兆候:

。

- lessのBTCは価格が固まるにつれ、潜在的な損失を潜伏させています。

- 損失ポジションのBTCが転送されることは少なく、投資家によるHODL行動を示しています。

図4:損失時の転送量

さらに、ロスカットの観測は、市場全体としてBTCを損切りした状態で処分する傾向が低いことを示唆しています。

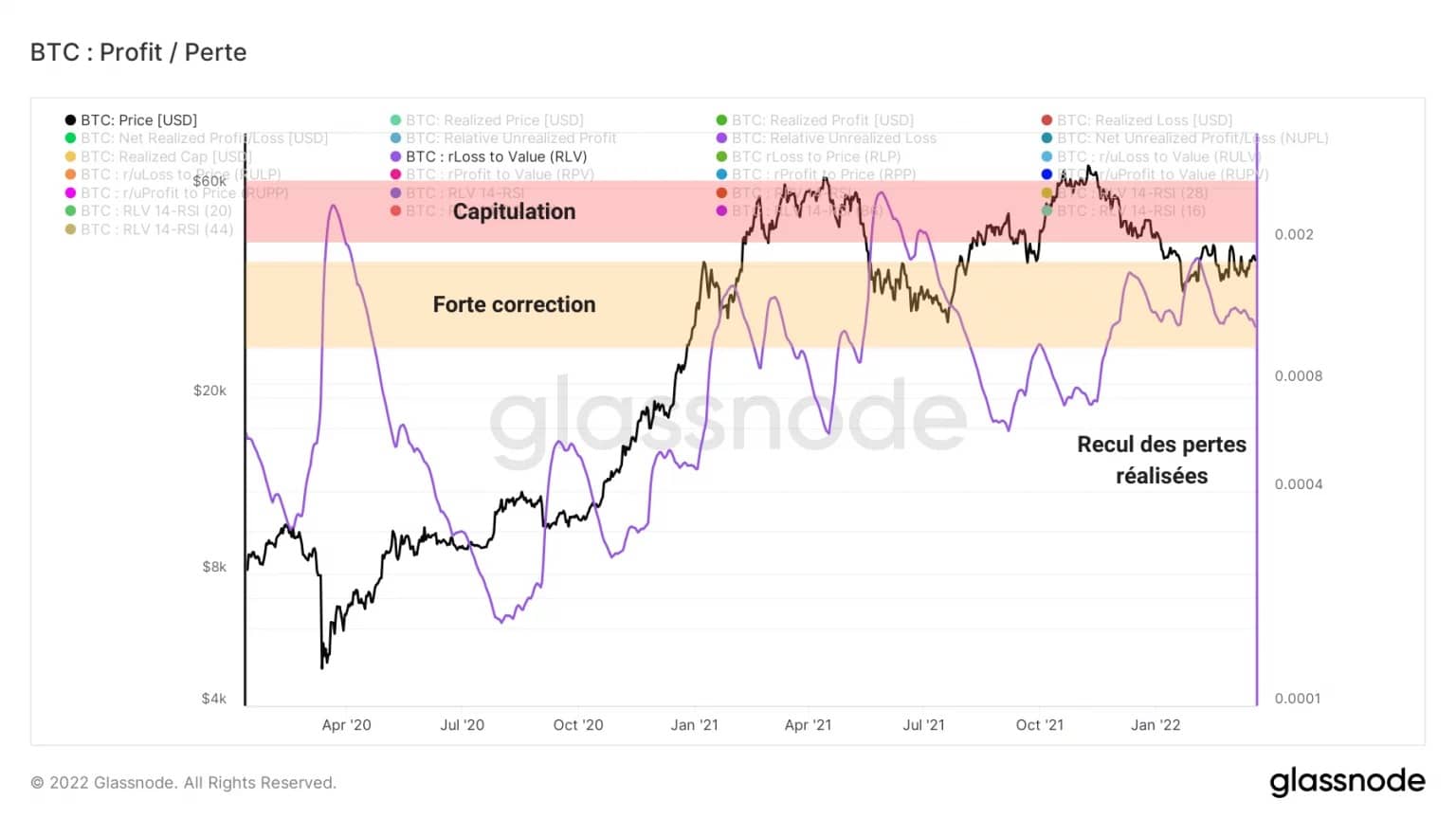

RLV(Realized Loss to Value)比率は、BTCの実現価格に対するチェーン上の実現損失の比率で、市場で発生した損失を全体のコストベースと比較したものです。

この指標は、大量の損失が現実化し、大幅な修正(RLV ☻ 0.01)、キャピチュレーション(RLV ☻ 0.02)を示すエピソードをより正確に識別し、したがって稀な買い機会を示すために使用することができます。

LOSをざっと読むと、2020年3月や2021年5月の出来事とは異なり、市場は降伏と特徴付けるほどの損失を被っていないことがわかる。

さらに、過去2週間で損切りの減少がはっきりと観察され、参加者が2022年初頭よりも弱気なバイアスを採用していることを示しています。

図5:RLV比

STHの売り圧力が徐々に減少

。

ちょっとSTHコーホートを見てみましょう。統計的にBTCの保有期間が155日未満であることで知られる短期投資家で、トップバイヤーやボトムセラーと関連付けられることが多い。

最も重要なことは、これらの企業は市場の動きに表皮的に反応する可能性が非常に高いということです。特に、パニック買いやパニック売りに陥りやすく、また、レバレッジのかけすぎにも注意が必要です。

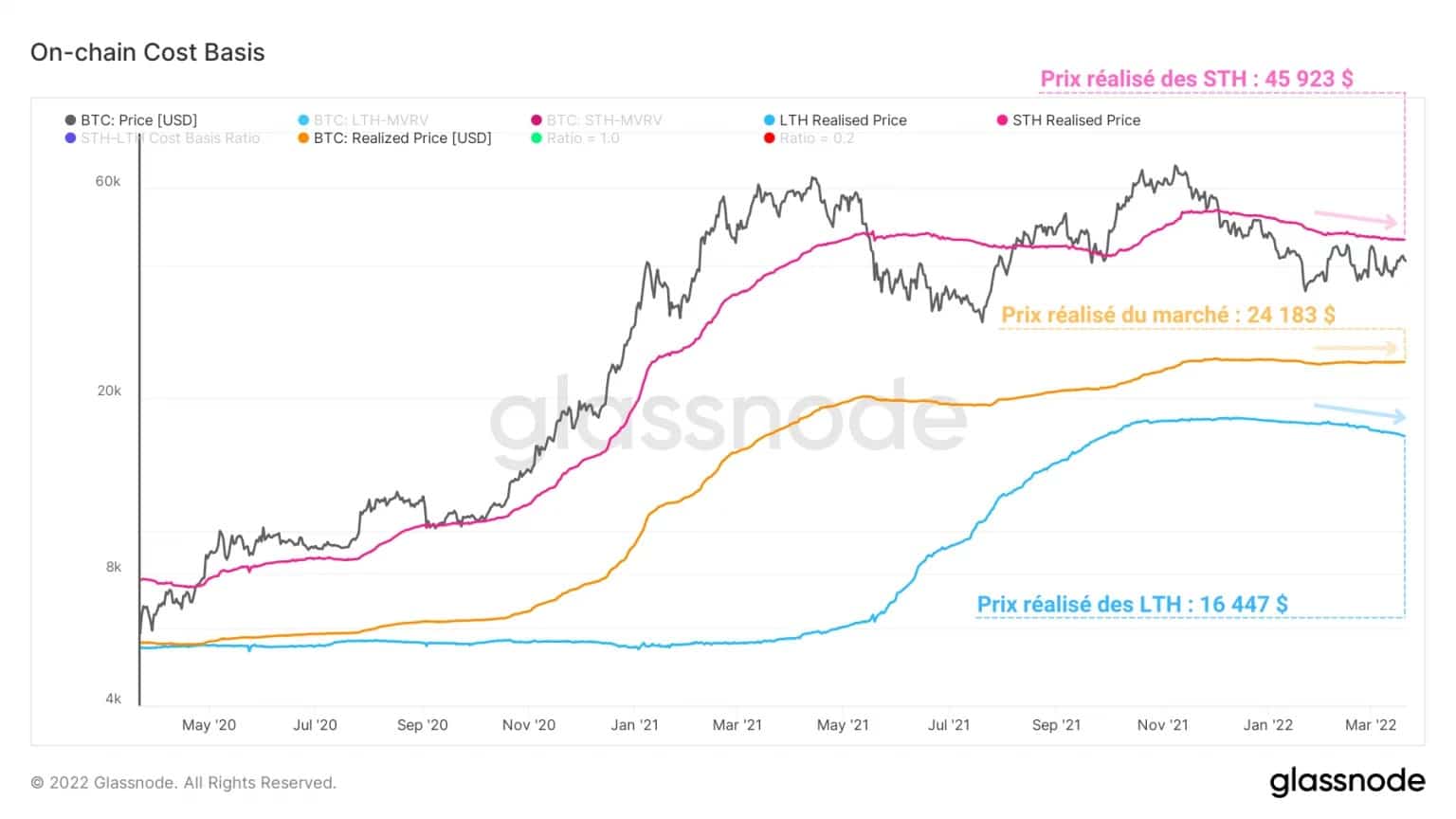

この場合、このコーホートのコストベースの総計であるSTHの実現価格は、以下のグラフのように45,900円程度となる。

これは、大多数のSTHがBTCをコストベース以下で保有しており、価格が下落した場合に使われる可能性が高まっていることを示唆している。

このような事態が発生した場合、現在の市場価格である24,000ドルから25,000ドル付近が重要な支持線になると思われます。実際、参加者は市場全体のコストベースを象徴する水準での買い戻しを求める可能性が高い。

」。

図6:オンチェーンコストベース

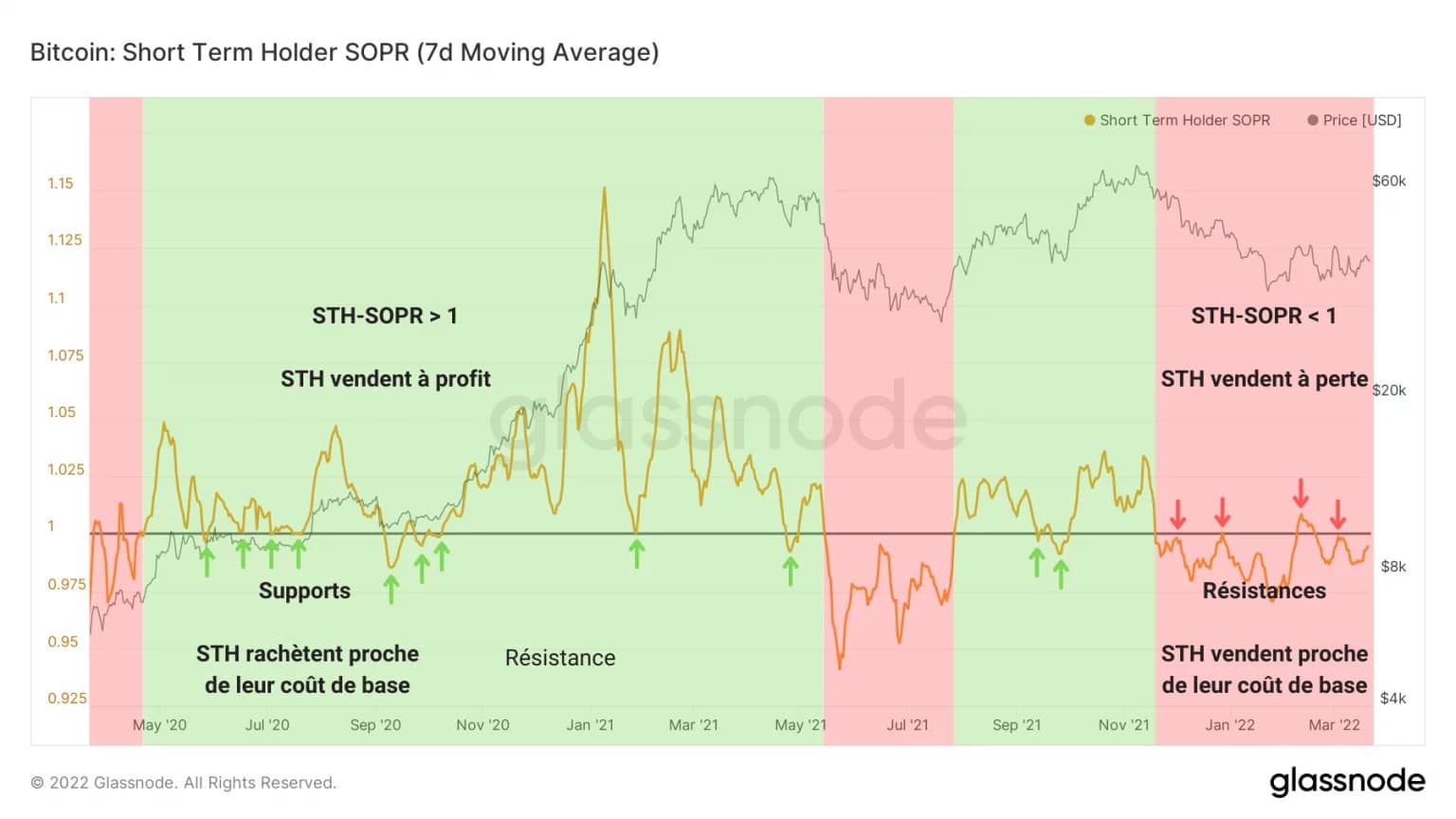

さらに、STH-SOPRは12月以降、非常に特殊な挙動を示すようになりました。この指標は、155日未満のBTCの実現価値(米ドル建て)を購入時の価値で割ったもので、売却価格を支払価格で割ったことに相当します。

この比率は、STHコーホートがトークンを使用して損失(赤)または利益(緑)を出した期間を示し、中期的な市場トレンドの動きと連動して支出の収益性が逆転することを識別することができます。

現在、損益分岐点を下回っているため、STHの大部分はまだ損失でトークンを販売しています。さらに、この閾値(STH-SOPR = 1)を4回テストしても、指標を脱することができなかったことがわかります。

これらの抵抗は、STHが低損失の閾値に近づくとすぐにそのポジションから離れようとする、ある種の意志を示すものである。STHは原価に近い価格で売ることで、BTCの価格に売り圧力をかけている。

図7:STH-SOPR

この集団の総量は流通量の13.1%、約248万BTCに相当し、潜在的な売り圧力の大きさを問うのは正当なことである。

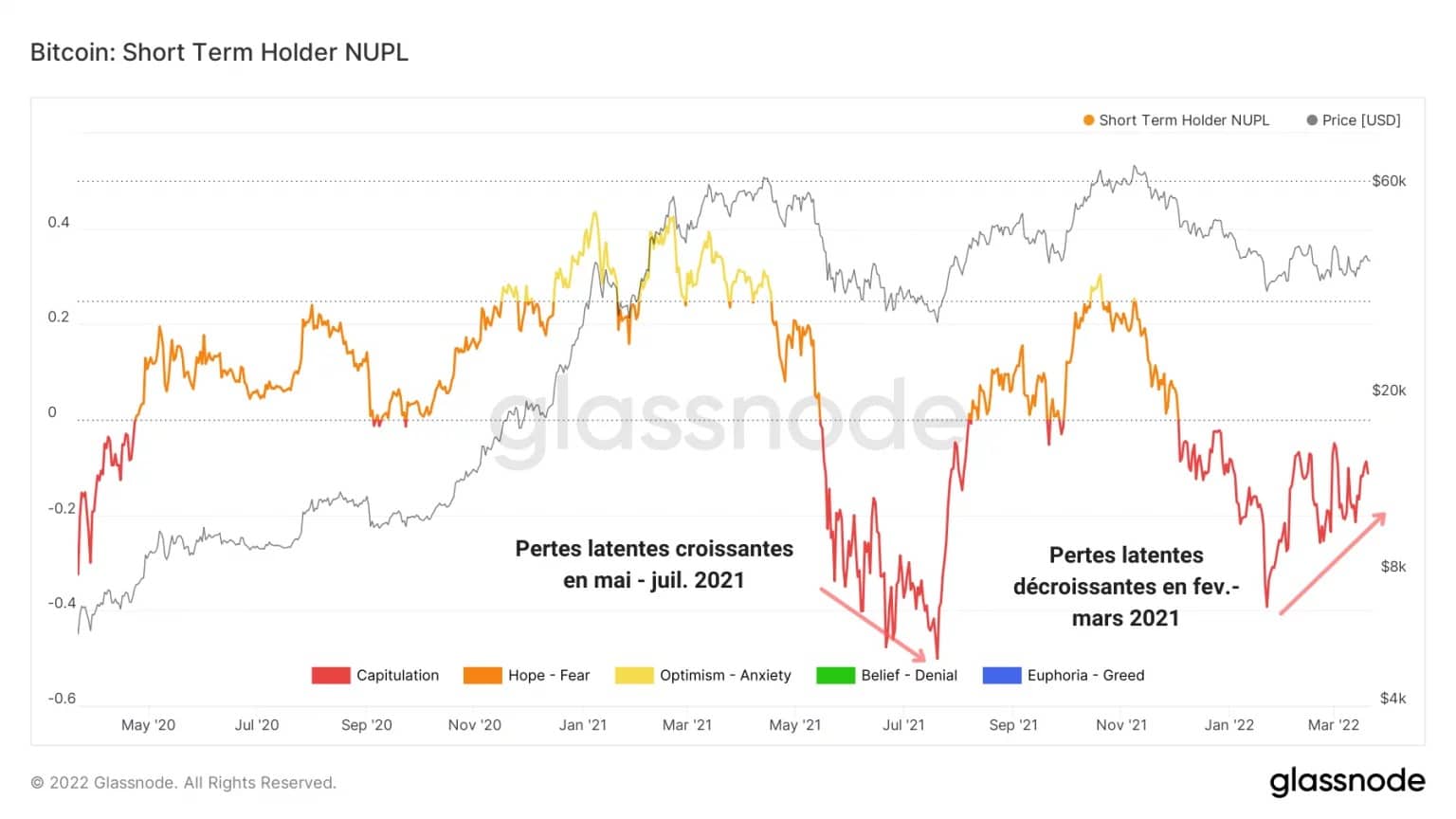

短期投資家のHODLing行動を評価する指標として、155日未満のUTXOの純未実現利益を未実現損失で割って得られるSTH-NUPLが使用されています。

2021年6月、7月はSTHの潜在的な損失が調整期間中も拡大し続けていたのに対し、今回は逆の現象に直面している、という意味のある観察がなされています。

実際、2022年2月から3月にかけて、36,500円から43,000円の間の価格固めに連動して、STHが保有する含み損は徐々に減少している。

この潜在的な売り圧力が明らかに下降のダイナミズムに従っており、2021年5月よりも低いキャピタルのリスクが減少していることは心強いことです

。

図8:STH-NUPL

大量の資金流出は持続的な需要を示している

。

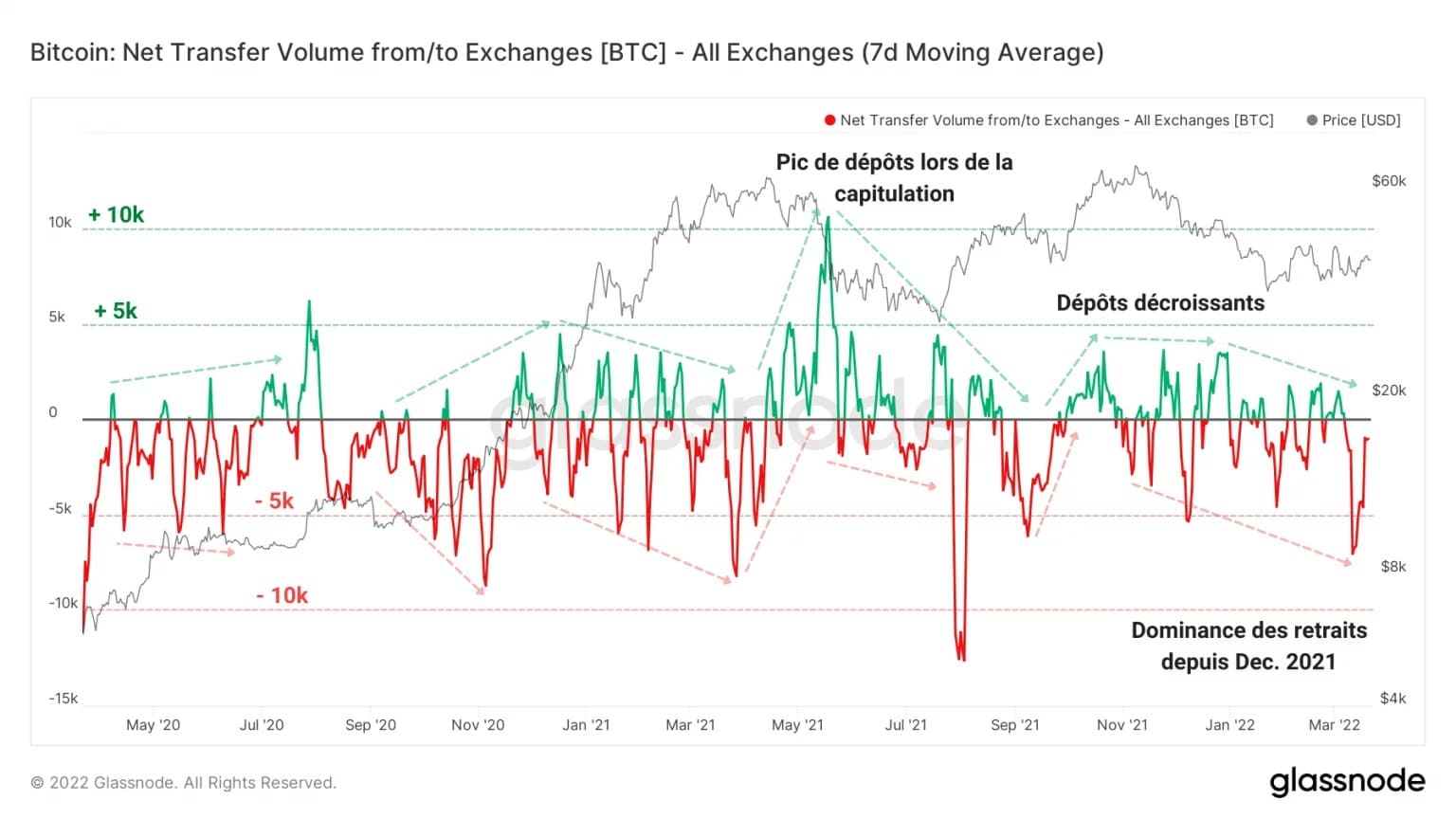

ここで、取引所プラットフォームやマイナーの入出金の流れに目を向けて、読みのプリズムを広げてみましょう。

これまでの分析で見てきたように、調整局面では取引所に大量の預け入れが発生する傾向があり、これは一部の参加者がBTCを売却するために移管していることを示しています。

しかし、現在の市場構造ではそうではありません。2021年12月以降、流出の優位性が高まり、しばしば1日あたり1000ビットコイン以上の量に達する大量の引き出しの波が到来していることを知らせているのです。

さらに、流入量と流入頻度の低下は、弱気バイアスの低下を示している。言い換えれば、12月以降、送金されたBTCよりも、取引所から流出したBTCの方が多いということです。

これは非常に心強い行動で、需要の持続と市場からの退出意欲の低さを示しています

図8:取引所からのネットフロー

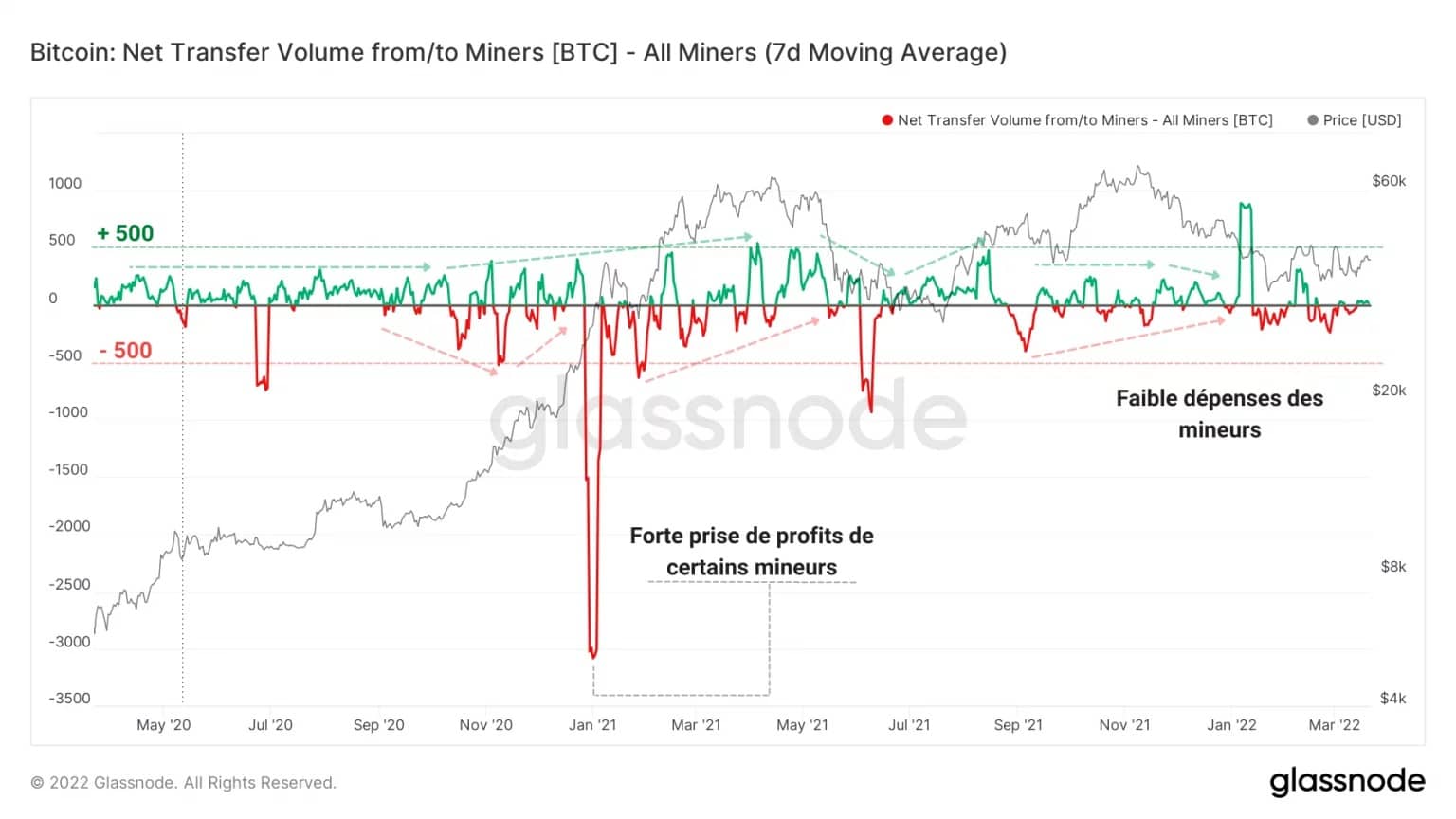

同様に、鉱山のコーフンも特に売られていないようです。1日あたり100BTC未満という彼らの低い支出は、彼らがビットコイン価格にさらなる売り圧力を誘発する可能性を考慮していないことを示唆している。

図9:ネットマイナーフロー

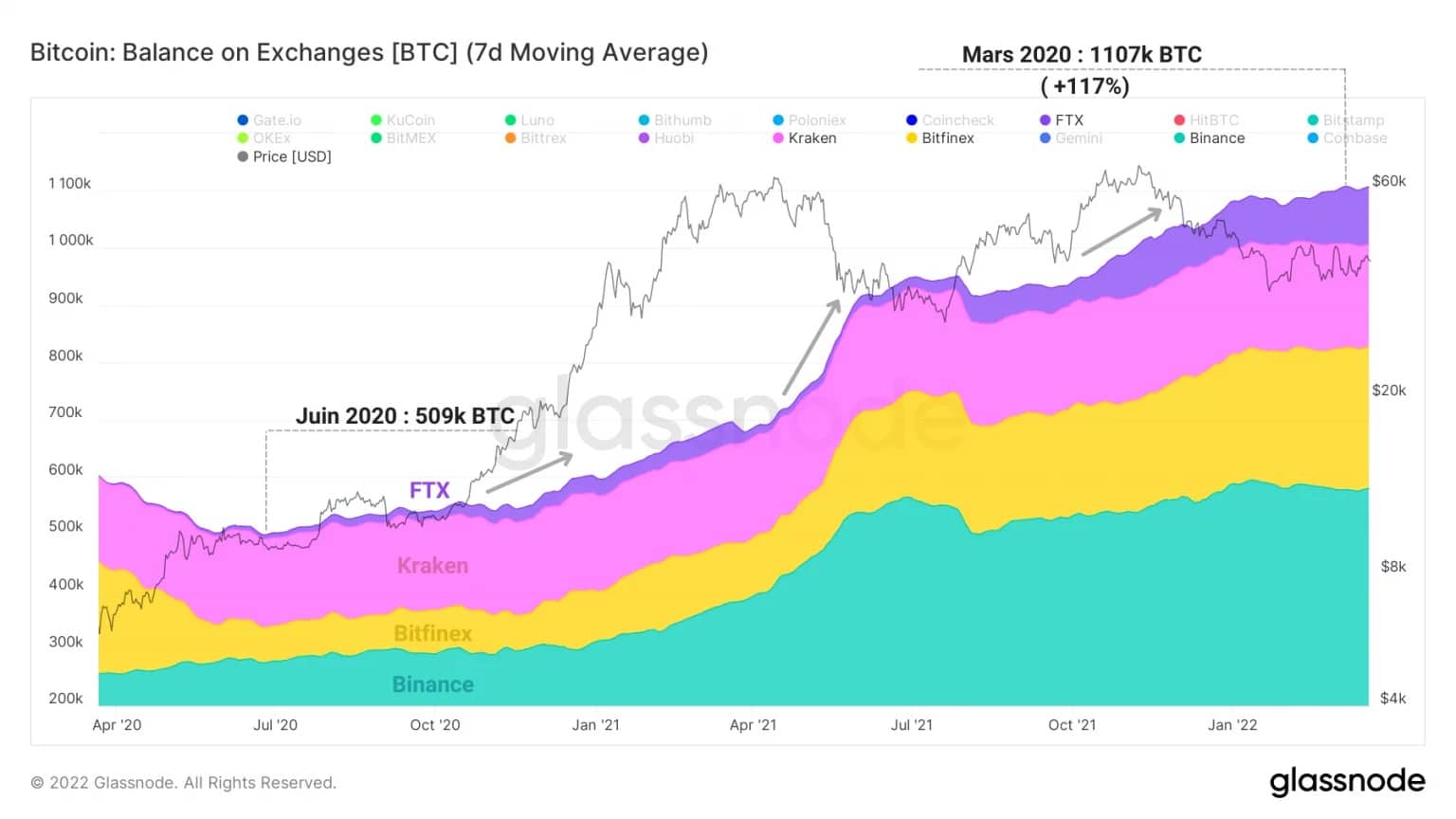

この分析を終える前に、2020年夏以降、取引所プラットフォームのビットコイン準備金の動態が劇的な構造変化を遂げていることを手短に記しておこう。

下図のように、FTX、Binance、Bitfinex、Krakenの4取引所グループが、一様に準備金の増額を図っているようです。

2020年6月に合わせて509,000BTCを保有していたこれらのプラットフォームは、現在100万BTCを超え、2年間で117%増加しています

。

Figure 10: Bitfinex, Binance, FTX and Kraken の BTC reserves

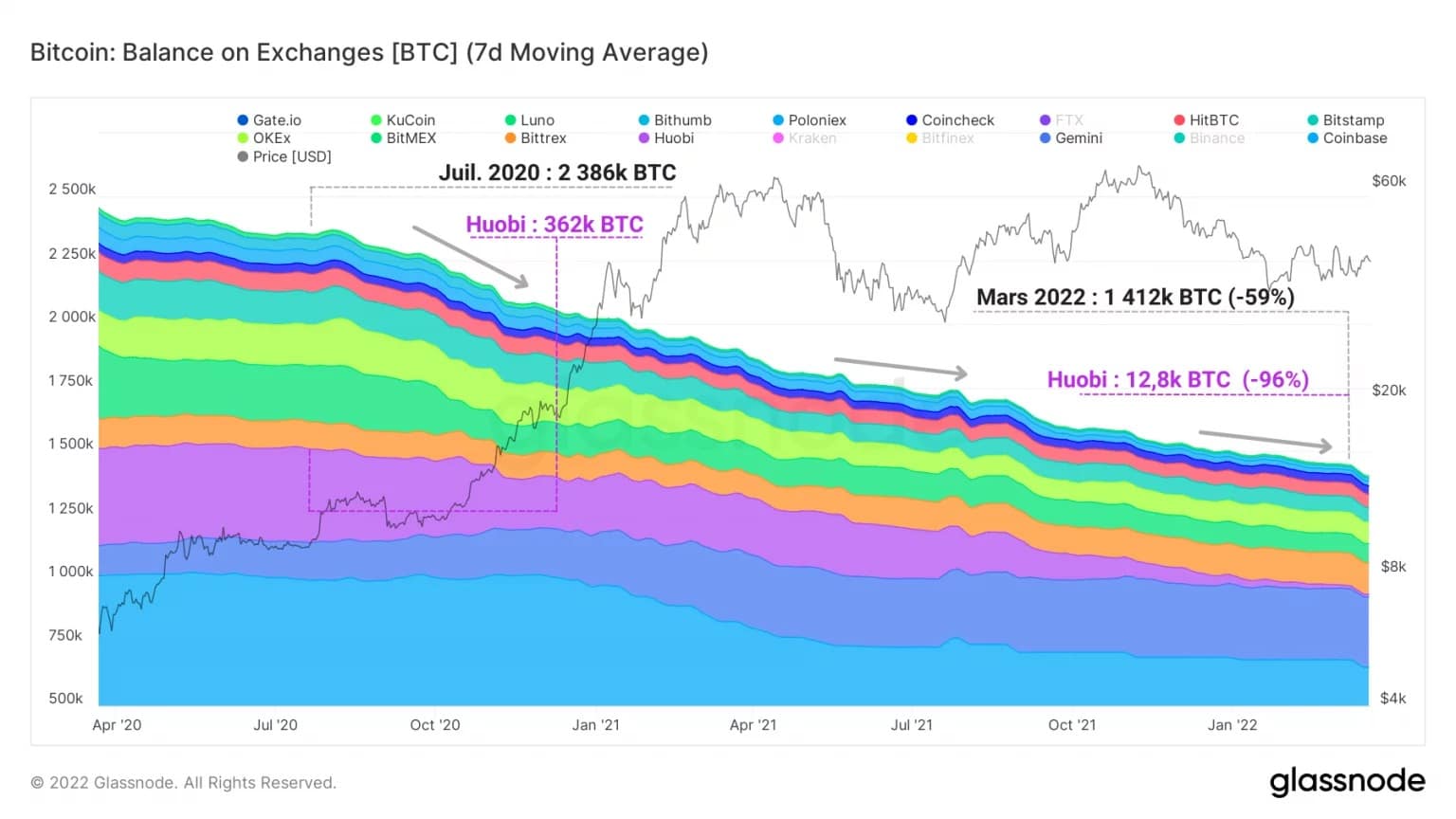

逆に他の取引所では、BTCの保有量が大きく減少しており、定期的に調査しています。埋蔵量の半分以上を失ったこれらの中央集権的なプラットフォームの合計は、140万BTCを集積している。

また、2020年7月に36万2000BTCだったHuobi取引所が、2022年3月には1万2800BTC、つまり96%も準備金が減少した事例にも注目したい。

したがって、4つの主要な取引所が、いわゆる「流動的な」BTCの半分弱を支配していることは明らかであり、この動きは数週間が経過しても衰える気配がなく、今後数ヶ月間注視していくことになります。

Figure 11: Other exchanges の BTC reserves

今回のオンチェーン解析のまとめ

。

最後に、市場の収益状況を見ると、LTHとSTHで同程度の割合のBTCが損失で保有されていることが分かります。後者はその行動の性質上、市場価格に売り圧力をかける可能性がありますが、チェーン上で実現する損失は頻度と量の点で減少しています。

現在、損益分岐点を下回っているが、STHはコストベースに近いBTCを売り続けており、ビットコイン価格が横ばいになると売り圧力が弱まる傾向がある。

取引所プラットフォームは、調整局面にもかかわらず流出が相次ぎ、旺盛な需要を示しています。さらに、マイナーも市場全体と同様、取引所へのBTCの送金が非常に少なく、市場からの退出意欲が乏しいことがわかる。

キャピタルのイベントの可能性は低くなっているが、まもなくボラティリティが上昇し、再び市場を上下に揺さぶる可能性がある。本格的な反転が起こるまでは、慎重な対応を心がけよう。

」。