– Come reagiscono i detentori a lungo termine?")

A seguito dei segnali di insolvenza e poi del fallimento accertato della borsa FTX, il prezzo del Bitcoin (BTC) è entrato e poi ha invalidato il precedente minimo del mercato orso intorno ai 18.000 dollari. La coorte dei detentori a lungo termine è stata particolarmente reattiva, cedendo quasi 60.000 BTC nell’ultima settimana.

Bitcoin invalida il supporto di 18.000 dollari

Dopo i segnali di insolvenza e poi di fallimento della borsa FTX, il prezzo del Bitcoin (BTC) ha penetrato e poi invalidato il precedente pavimento del mercato ribassista intorno ai 18.000 dollari.

Facendo precipitare un’ampia base di possessori in uno stato di perdita latente, il calo del prezzo ha provocato un’ondata di panico che ha spinto BTC al livello di 16.000 dollari, dove si trova il prezzo bilanciato, che era già servito da supporto per il calo del prezzo di giugno 2022.

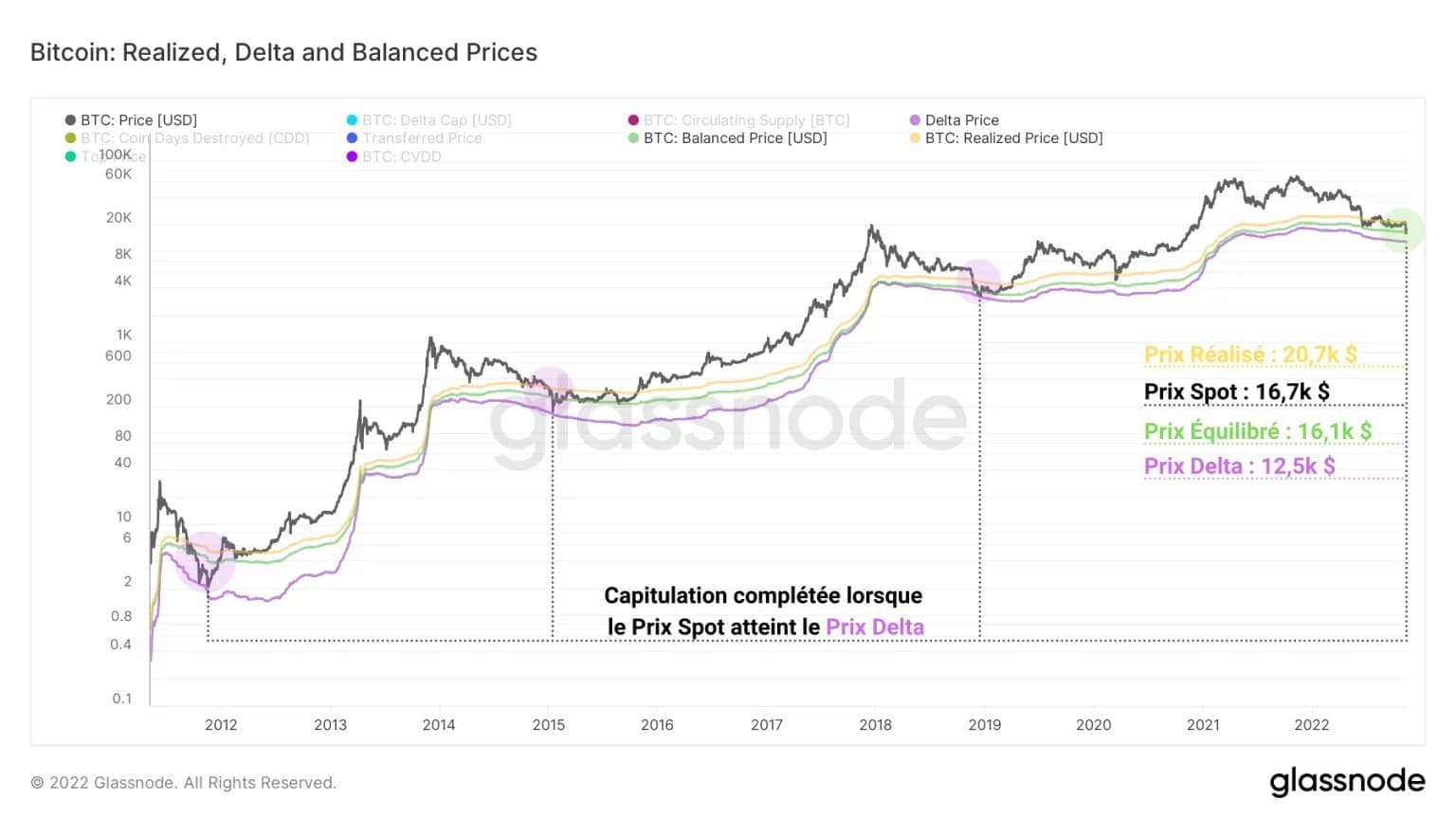

Figura 1: Prezzo giornaliero del BTC

La coorte dei detentori a lungo termine ha mostrato una notevole reattività agli eventi di capitolazione di maggio e giugno 2022, cedendo quasi 60.000 BTC nell’ultima settimana.

Con una realizzazione delle perdite vicina al -50%, questo gruppo, nonostante sia noto per la sua insensibilità ai prezzi, ha provocato la quarta ondata di ringiovanimento di UTXO dell’attuale ciclo orso.

BTC rimbalza a un prezzo equilibrato

Nel tempo, il prezzo del BTC ha storicamente incontrato tre distinti livelli di supporto sulla catena:

- Il Prezzo Realizzato (in giallo), che aggrega il prezzo di tutti gli UTXO in circolazione sulla rete al loro ultimo movimento;

- Il Prezzo bilanciato (verde) calcola la differenza tra il prezzo realizzato e il prezzo trasferito (prezzo ponderato in base ai Giorni di pezzi distrutti). Può essere visto come una forma di modello di pricing del “valore equo”, che cattura la differenza tra ciò che è stato pagato (realizzato) e ciò che è stato speso (trasferito);

- Il Delta Price (in viola) è un modello di prezzo ibrido “metà fondamentale e metà tecnico”, calcolato come differenza tra il prezzo realizzato e il prezzo medio in ogni momento.

Figura 2: Prezzi spot, realizzati, bilanciati e Delta

Nei cicli precedenti, la maggior parte del processo di formazione del floor avveniva tra il prezzo Realizzato e quello Bilanciato, mentre i minimi erano tutti stabiliti da uno stoppino volatile che raggiungeva il prezzo Delta.

Attualmente, possiamo notare che il prezzo spot sta rimbalzando per la seconda volta dal prezzo bilanciato, dopo un primo test nel giugno 2022, all’ex supporto di 18.000 dollari.

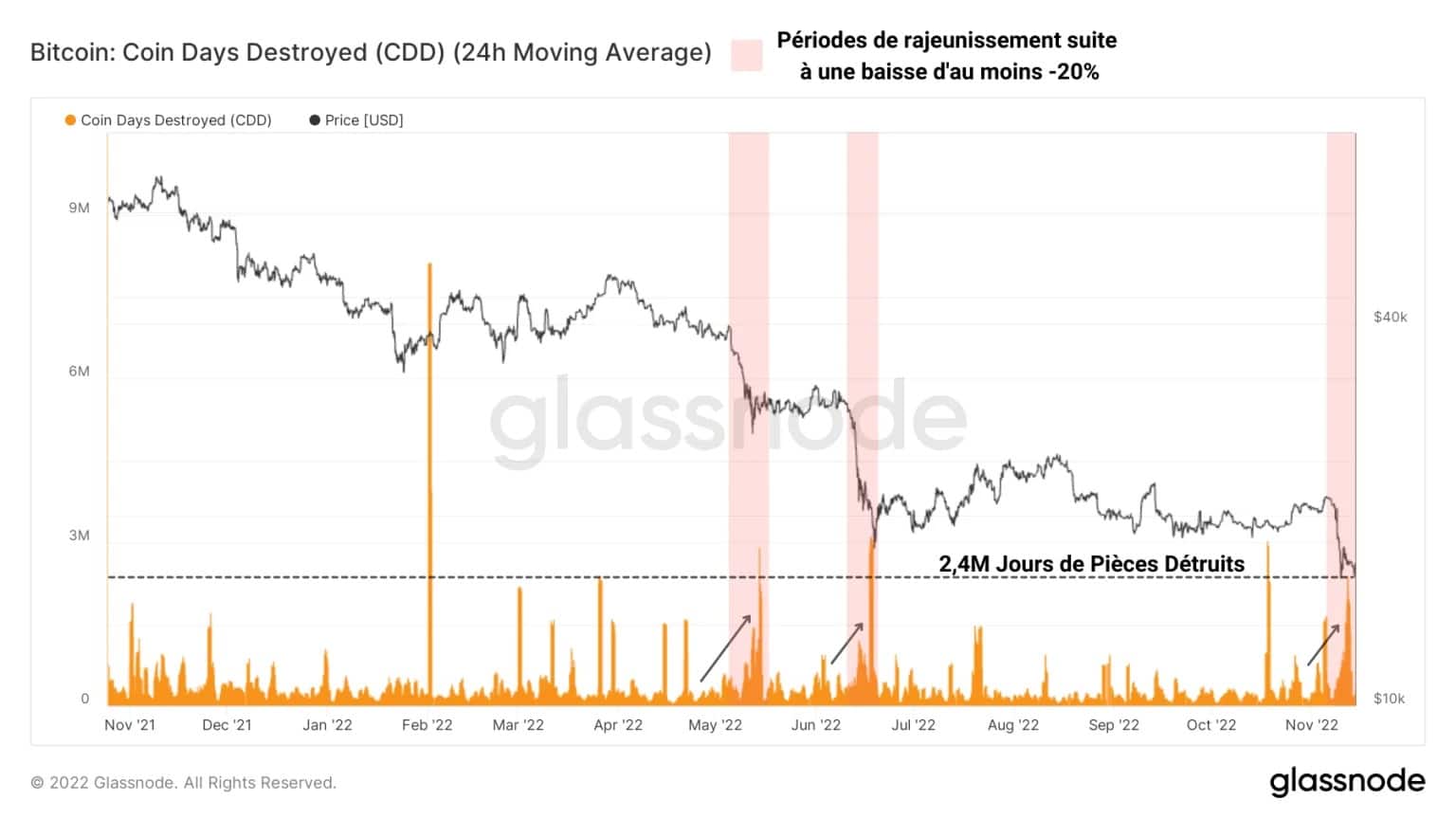

Spesa significativa dell’ex UTXO

Sebbene la perdita del supporto di 18.000 dollari abbia facilitato la ridistribuzione di molti BTC, è opportuno sottolineare la significativa fase di ringiovanimento che ha coinciso con questo evento.

In effetti, nell’ultima settimana è stato registrato un picco di quasi 2,4 milioni di giorni di monete distrutte (CD), il che indica che molte posizioni a lungo detenute sono state spese.

Figura 3: Giorni di monete distrutte

Questo periodo di ringiovanimento in concomitanza con un calo di almeno il 20% del prezzo del BTC ricorda i sanguinosi cali di maggio e giugno 2022 e indica che il calo dei prezzi non ha colpito solo i detentori a breve termine, ma il mercato nel suo complesso.

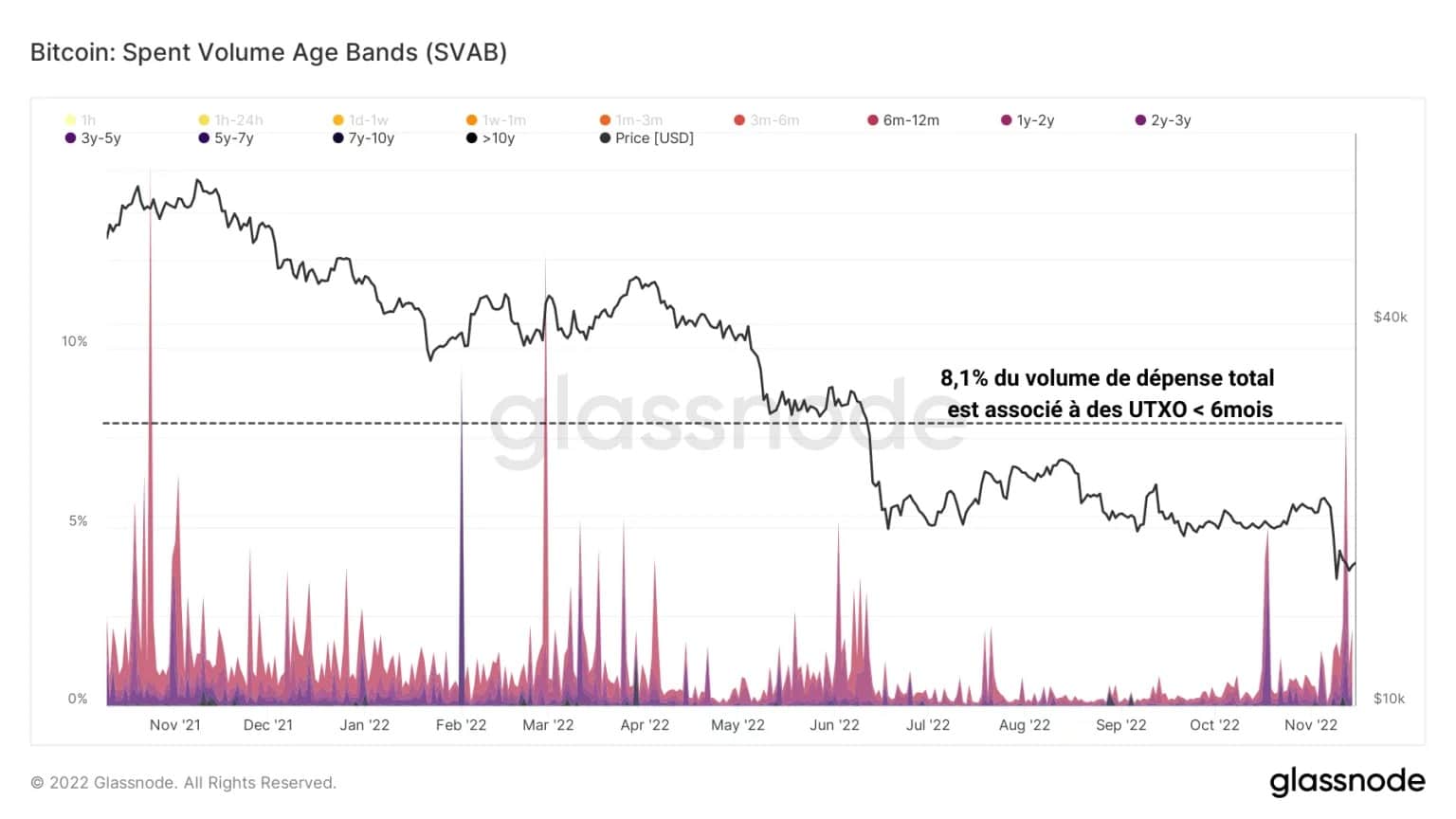

Separando il volume di spesa in un determinato periodo per fasce d’età, possiamo osservare il comportamento di spesa relativo delle monete giovani (meno di 6 mesi) e di quelle vecchie (più di 6 mesi).

Pertanto, il grafico seguente misura la quota relativa del volume di spesa associata alle monete più vecchie, detenute dai detentori di lunga data.

Figura 4: Fasce di età del volume di BTC speso (più di 6 mesi)

Sembra quindi che la perdita del supporto di 18.000 dollari abbia causato la quarta ondata di ringiovanimento di UTXO dell’attuale ciclo orso, in termini di peso relativo.

Ciò significa che alcuni detentori a lungo termine hanno partecipato alla dinamica di ridistribuzione in modo solidale e hanno effettivamente ceduto alla pressione di vendita.

Per una migliore comprensione e apprezzamento dell’analisi on-chain, date un’occhiata al nostro podcast sull’argomento:

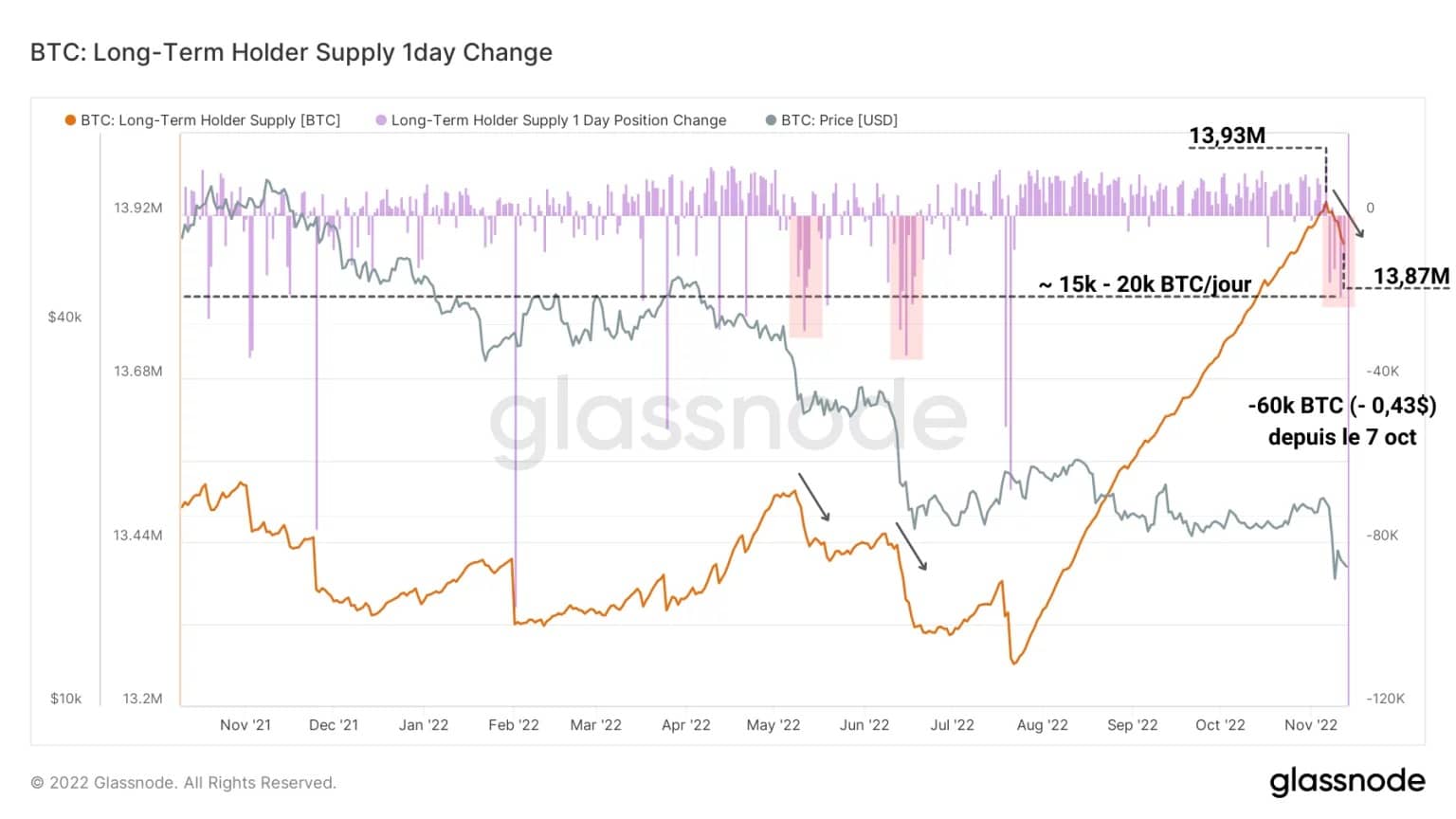

I detentori a lungo termine si stanno rilassando

Misurando l’offerta detenuta dalla coorte degli investitori a lungo termine (LTH), possiamo evidenziare il comportamento di spesa appena identificato.

Il grafico seguente mostra l’offerta di LTH (arancione) e la variazione giornaliera di questa misura (viola). Qui è chiaramente identificabile un calo di quasi 60.000 BTC, iniziato il 7 ottobre e proseguito fino ad oggi.

Figura 5: Fornitura di titoli a lungo termine e variazione giornaliera

Inoltre, sembra che i deflussi dai portafogli LTH si siano verificati a un ritmo di circa 15.000-20.000 BTC al giorno, che è ancora un flusso inferiore rispetto agli eventi di capitolazione dei prezzi di maggio e giugno 2022.

In sintesi, questa coorte di detentori ha liquidato circa lo 0,43% delle proprie partecipazioni durante il recente calo, una fase di scarico meno pronunciata che indica che, nonostante la pressione di vendita, i LTH non sono propensi a separarsi dal proprio BTC a questi bassi livelli di prezzo.

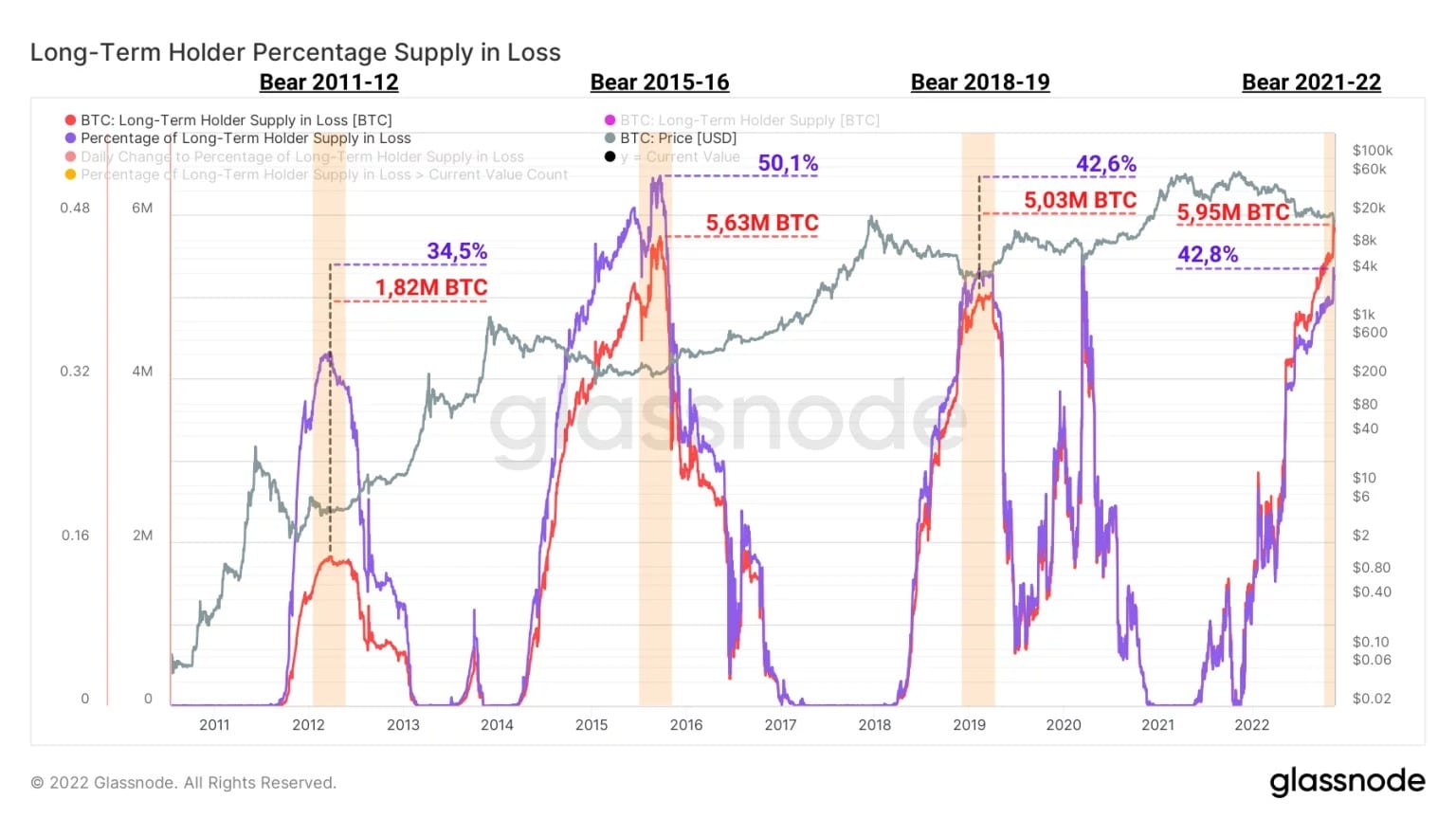

Infine, sembra che, rispetto ai precedenti cicli ribassisti, la coorte degli investitori a lungo termine stia attualmente detenendo un volume inferiore di offerta perdente, sia su base relativa che assoluta.

In effetti, quasi il 42,8% dei 5,95 milioni di BTC detenuti dai LTH si trova attualmente in una posizione di perdita non realizzata, che rappresenta circa 2,54 milioni di BTC.

Figura 6: Offerta di detentori a lungo termine in perdita (valori assoluti e relativi)

Durante il mercato orso del 2015-2016, l’offerta detenuta in perdita da questa coorte ha raggiunto il massimo storico di 2,82 milioni di BTC.

Questo graduale miglioramento della redditività a lungo termine del BTC nel corso degli ultimi cicli ribassisti può essere spiegato in parte dalla crescente probabilità che le monete più vecchie vengano trattenute durante il mercato ribassista (comportamento di HODLing e perdita di accesso ai portafogli).

Riepilogo di questa analisi sulla catena

In sintesi, i dati di questa settimana indicano che, in seguito all’invalidazione della soglia minima di 18.000 dollari, il calo dei prezzi ha causato la ridistribuzione di oltre 60.000 BTC.

Il prezzo spot ha nuovamente raggiunto il prezzo di equilibrio, che funge da supporto storico sulla catena per i ribassi del BTC durante i mercati ribassisti, con il prezzo delta come ultimo baluardo.

Con una parte significativa del volume di spesa degli ultimi sette giorni associata a UTXO da più di 6 mesi, sembra che il calo del prezzo spot verso il livello di 16.000 dollari abbia spinto alcuni detentori a lungo termine (LTH) a vendere.

In effetti, quasi 60.000 BTC, ovvero quasi il 10% del volume totale di ridistribuzione, sono usciti dai portafogli dei LTH, sebbene a un ritmo e a un’entità inferiori rispetto agli eventi di capitolazione di maggio e giugno 2022, e con un rendimento di circa -50%.