– ¿Cómo reaccionan los poseedores de larga duración?")

Después de las señales de insolvencia y luego la quiebra comprobada del intercambio FTX, el precio de Bitcoin (BTC) entró y luego invalidó el anterior mínimo del mercado bajista alrededor de 18.000 dólares. La cohorte de tenedores a largo plazo ha respondido notablemente, deshaciéndose de casi 60.000 BTC durante la última semana.

Bitcoin invalida el apoyo de 18.000 dólares

Después de las señales de insolvencia y luego de la quiebra de la bolsa FTX, el precio de Bitcoin (BTC) penetró y luego invalidó el antiguo suelo del mercado bajista alrededor de los 18.000 dólares.

Sumergiendo a una gran base de poseedores en un estado de pérdida latente, la caída del precio provocó una ola de pánico que llevó al BTC al nivel de 16.000 dólares, donde se asienta el Precio de Equilibrio, que ya había servido de soporte para la caída del precio de junio de 2022.

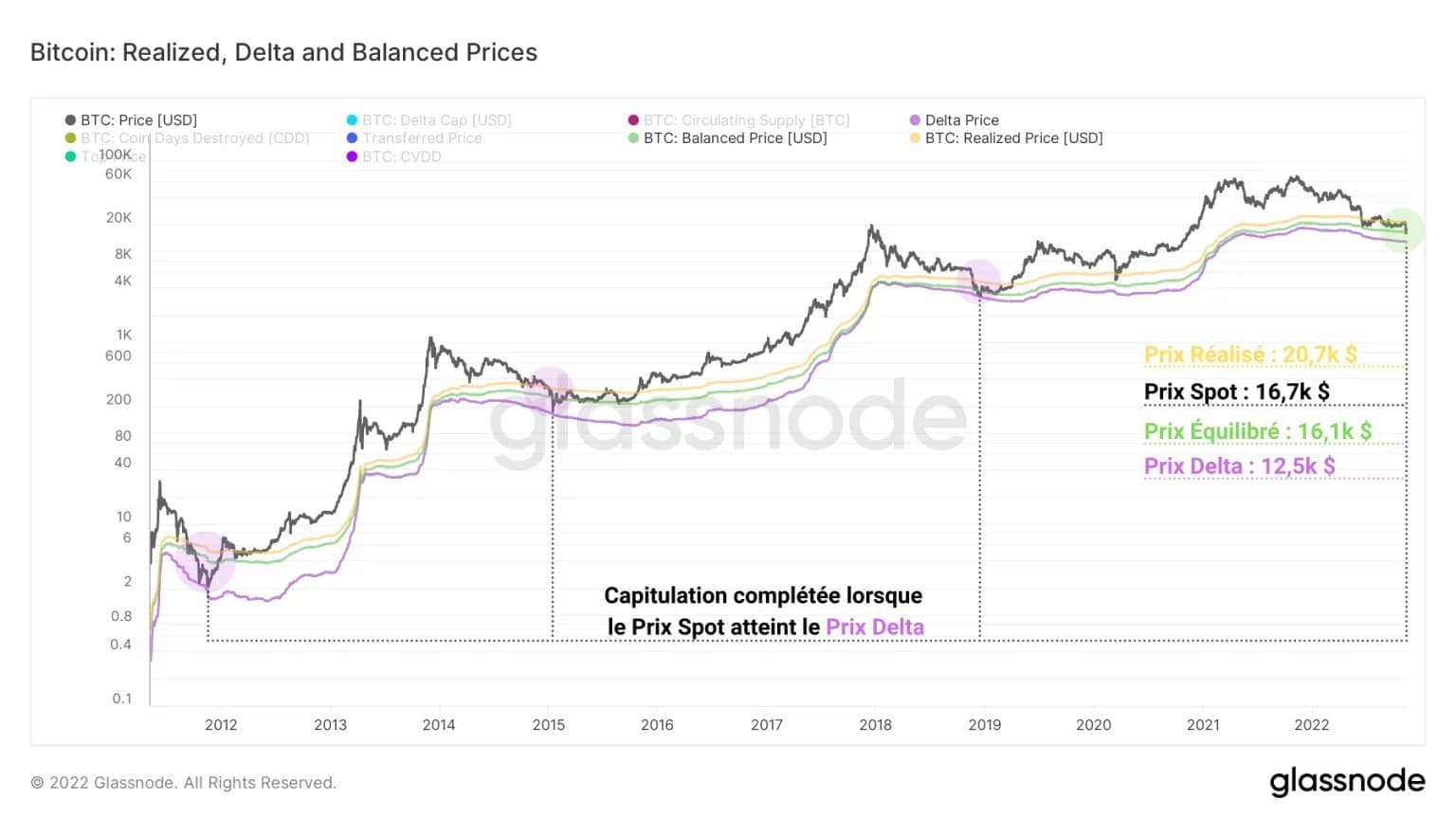

Figura 1: Precio diario del BTC

La cohorte de tenedores a largo plazo ha mostrado una notable capacidad de respuesta a los eventos de capitulación de mayo y junio de 2022, desprendiéndose de casi 60.000 BTC durante la última semana.

Con una realización de pérdidas cercana al -50%, este grupo, a pesar de ser conocido por su insensibilidad a los precios, ha provocado la cuarta mayor oleada de rejuvenecimiento de UTXO del actual ciclo bajista.

BTC rebota hasta alcanzar un precio equilibrado

A lo largo del tiempo, el precio del BTC ha encontrado históricamente tres niveles de soporte distintos en la cadena:

- El precio realizado (en amarillo), que agrega el precio de todos los UTXO que circulan por la red en su último movimiento;

- El precio equilibrado (verde) calcula la diferencia entre el precio realizado y el precio transferido (precio ponderado según los días de piezas destruidas). Puede considerarse una forma de modelo de fijación de precios «a valor razonable», que capta la diferencia entre lo que se ha pagado (realizado) y lo que se ha gastado (transferido);

- El Precio Delta (en color púrpura) es un modelo de precios híbrido «medio fundamental, medio técnico», calculado como la diferencia entre el precio realizado y el precio medio en todo momento.

Figura 2: Precios al contado, realizados, equilibrados y Delta

En ciclos anteriores, la mayor parte del proceso de formación del suelo tenía lugar entre el precio realizado y el equilibrado, mientras que los mínimos se establecían todos por una mecha volátil que alcanzaba el precio Delta.

Actualmente, podemos observar que el precio al contado está rebotando por segunda vez en el Precio de Equilibrio, tras una primera prueba en junio de 2022, en el antiguo soporte de 18.000 dólares.

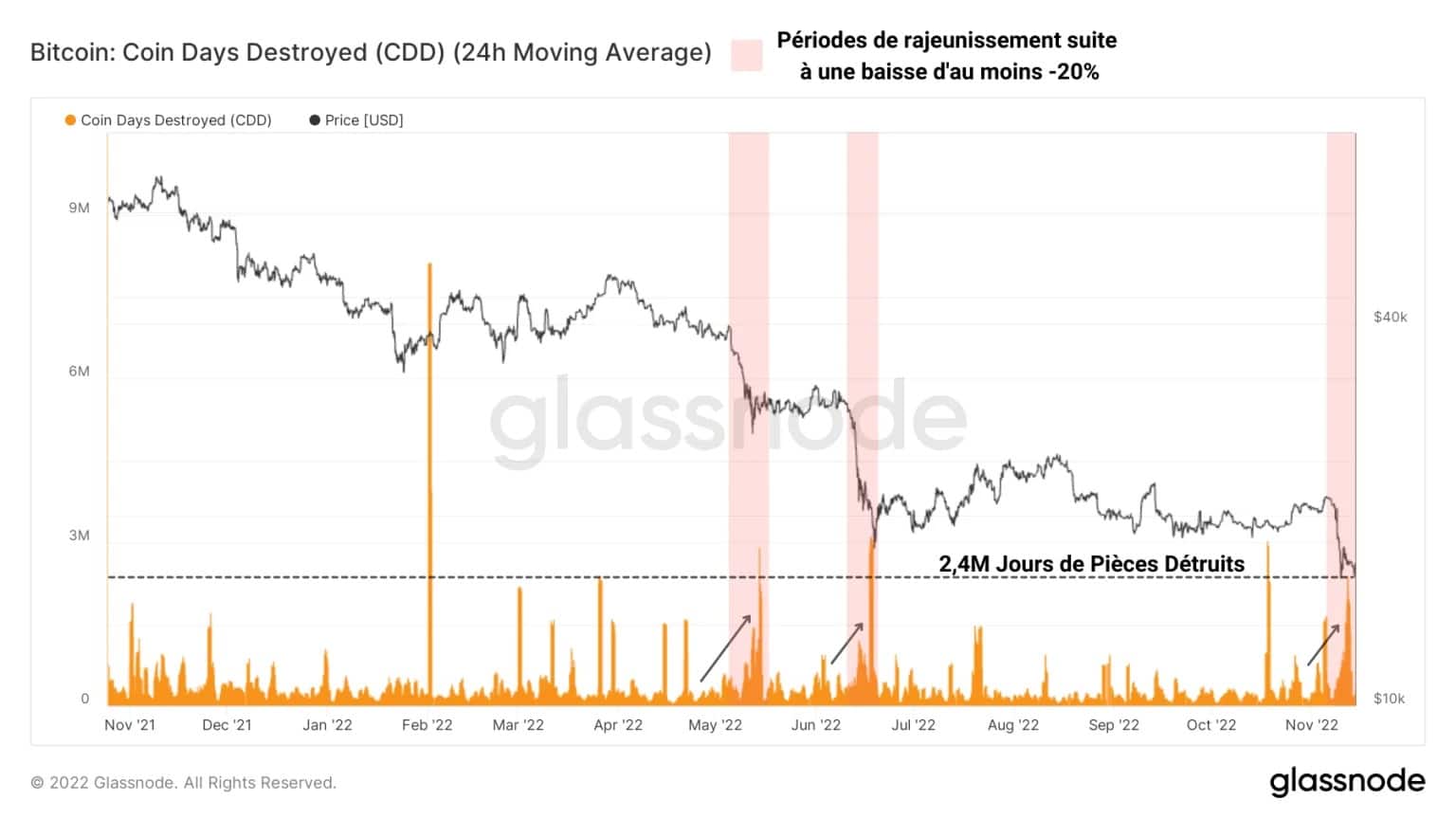

Gastos significativos de la antigua UTXO

Aunque la pérdida del apoyo de 18.000 dólares facilitó la redistribución de muchos BTC, es pertinente destacar la importante fase de rejuvenecimiento que coincidió con este acontecimiento.

De hecho, la semana pasada se registró un pico de casi 2,4 millones de días de monedas destruidas (CD), lo que indica que se han gastado muchas posiciones que se mantenían desde hace tiempo.

Figura 3: Días de monedas destruidas

Este periodo de rejuvenecimiento concurrente con una caída de al menos el 20% en el precio de BTC recuerda a los sangrientos descensos de mayo y junio de 2022 e indica que la caída del precio no sólo ha impactado a los tenedores de corto plazo, sino al mercado en su conjunto.

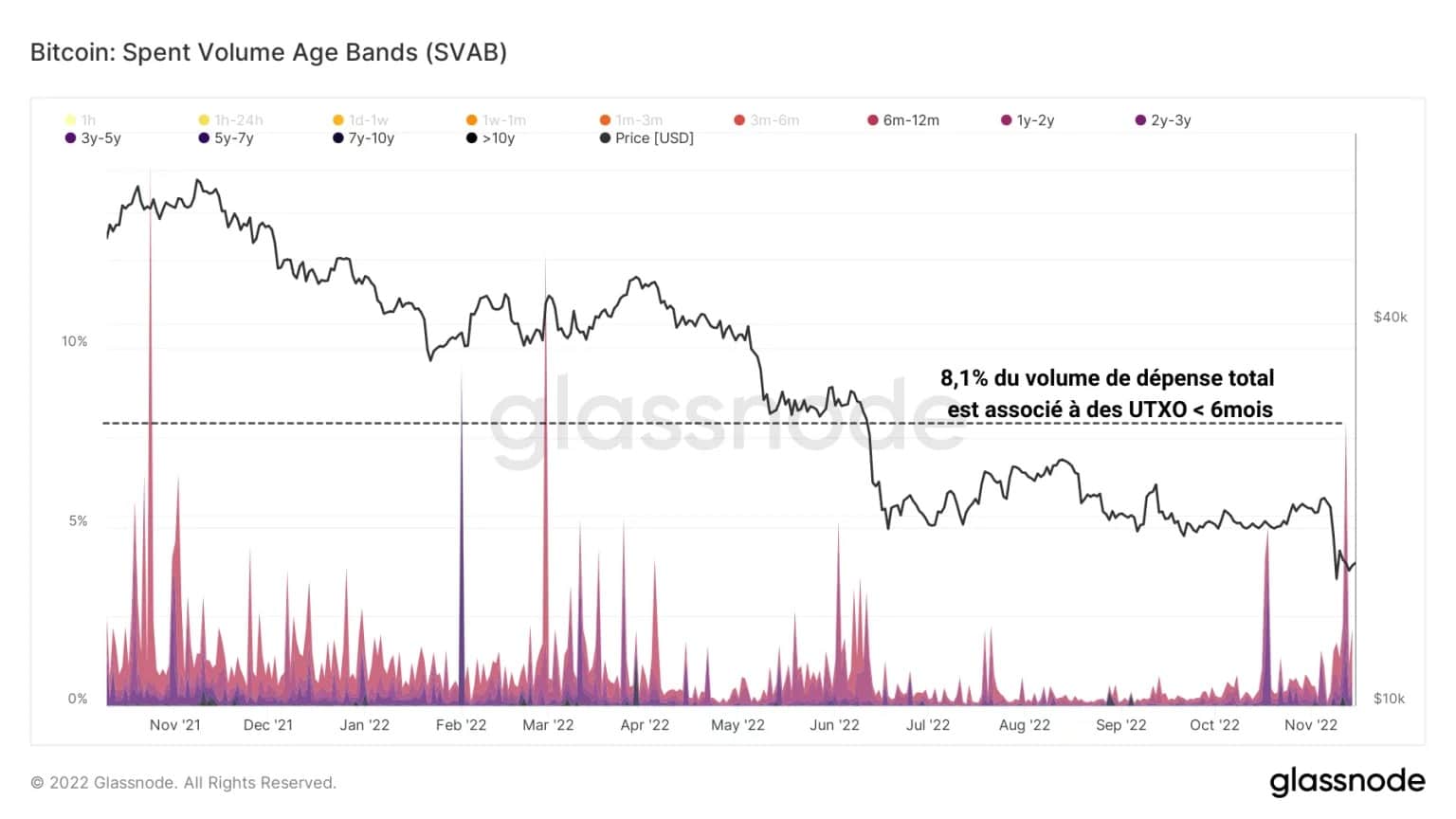

Al separar el volumen de gasto en un periodo determinado por franjas de edad, podemos observar el comportamiento relativo del gasto de las monedas jóvenes (de menos de 6 meses) y de las antiguas (de más de 6 meses)

Así, el siguiente gráfico mide la parte relativa del volumen de gasto asociada a las monedas más antiguas, en manos de los tenedores a largo plazo.

Figura 4: Bandas de edad del volumen de BTC gastado (más de 6 meses)

Parece entonces que la pérdida del soporte de los 18.000 dólares ha provocado la 4ª ola de rejuvenecimiento de UTXO más grande del actual ciclo bajista, en términos de peso relativo.

Esto significa que algunos titulares a largo plazo han participado en la dinámica de redistribución de forma solidaria y han cedido efectivamente a la presión de venta.

Para entender y apreciar mejor el análisis en cadena, consulte nuestro podcast sobre el tema:

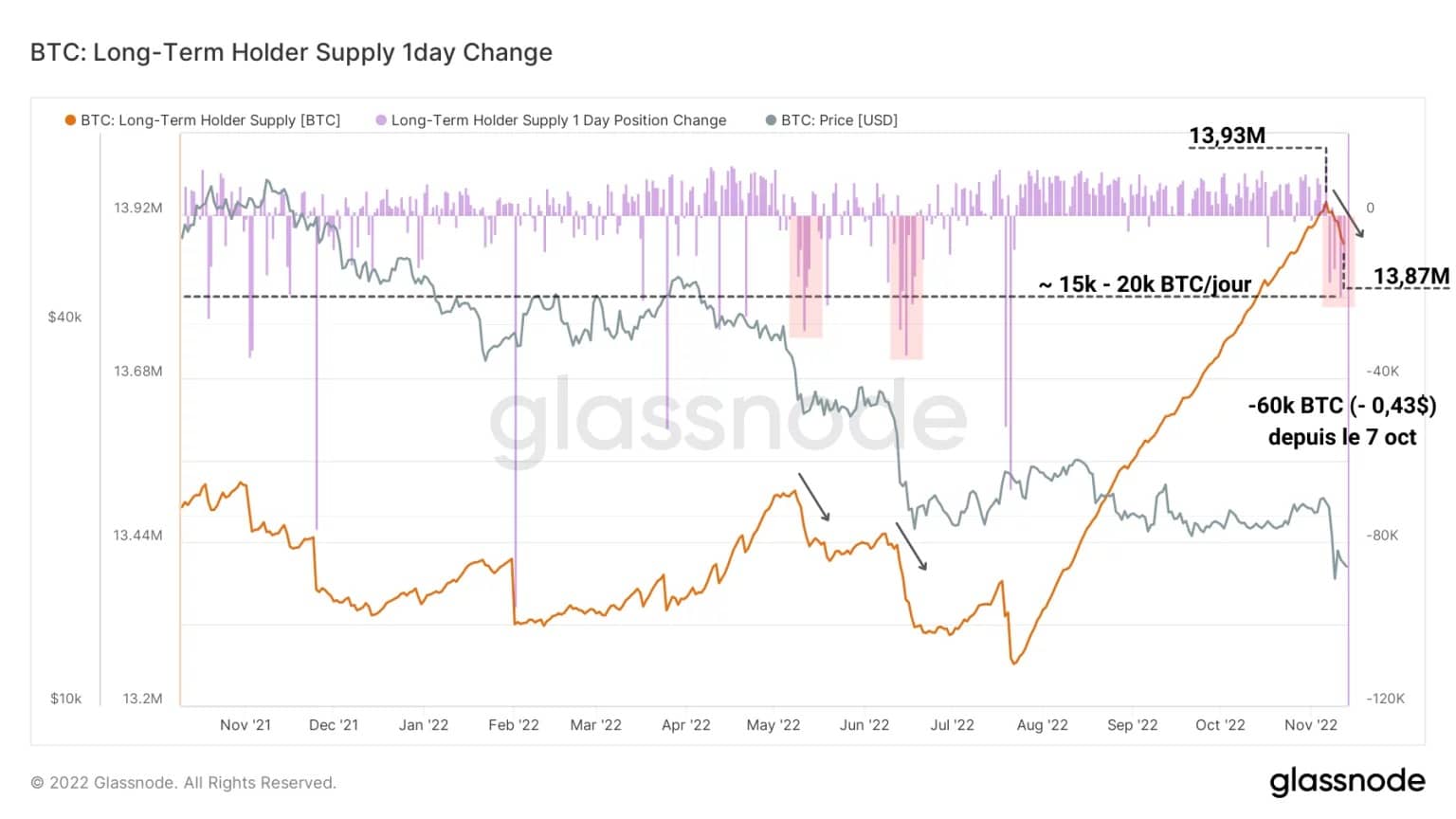

Los tenedores a largo plazo se están relajando

Si medimos la oferta de la cohorte de inversores a largo plazo (LTH), podemos destacar el comportamiento de gasto que acabamos de identificar.

El siguiente gráfico muestra la oferta de HLT (naranja), así como la variación diaria de esta medida (púrpura). Aquí es claramente identificable un descenso de casi 60.000 BTC, que comenzó el 7 de octubre y continúa hasta hoy.

Figura 5: Oferta de titulares a largo plazo y variación diaria

Además, parece que las salidas de los monederos de LTH se han producido a un ritmo de aproximadamente 15.000 BTC a 20.000 BTC por día, que sigue siendo un flujo menor que durante los eventos de capitulación de precios de mayo y junio de 2022.

En resumen, esta cohorte de tenedores liquidó alrededor del 0,43% de sus tenencias durante la reciente caída, una fase de descarga menos pronunciada que indica que, a pesar de la presión de venta, los LTH no están inclinados a desprenderse de su BTC a estos bajos niveles de precio.

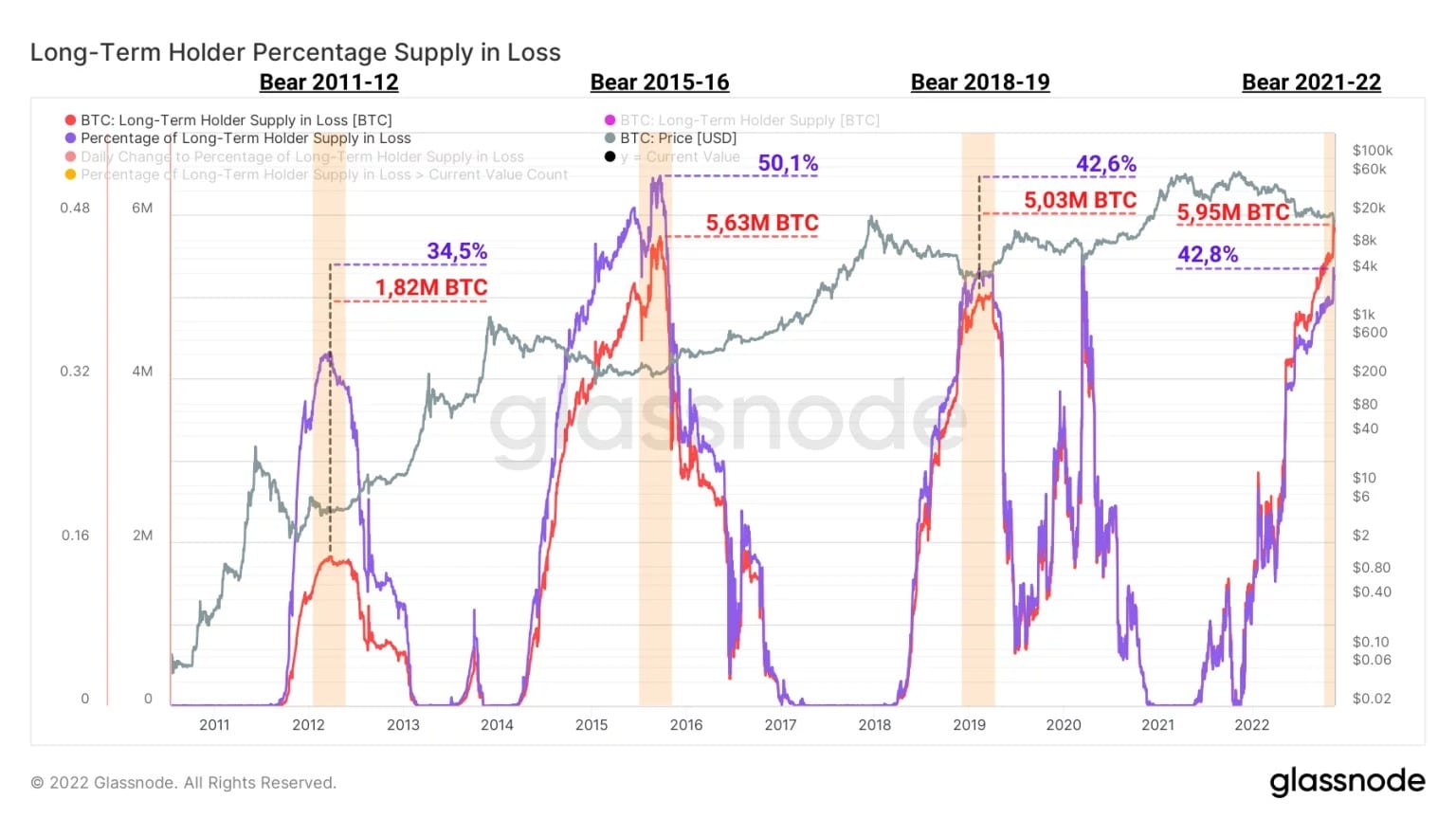

Por último, parece que, en comparación con anteriores ciclos bajistas, la cohorte de inversores a largo plazo tiene actualmente un menor volumen de oferta perdedora, tanto en términos relativos como absolutos.

De hecho, casi el 42,8% de los 5,95 millones de BTC en poder de los LTH se encuentra actualmente en una posición de pérdidas no realizadas, lo que representa aproximadamente 2,54 millones de BTC.

Figura 6: Suministro de titulares a largo plazo con pérdidas (valores absolutos y relativos)

Durante el mercado bajista de 2015 – 2016, la oferta mantenida con pérdidas por esta cohorte había alcanzado un máximo histórico de 2,82 millones de BTC.

Esta mejora gradual de la rentabilidad a largo plazo de BTC en los últimos ciclos bajistas puede explicarse en parte por la creciente probabilidad de que las monedas más antiguas se mantengan durante el mercado bajista (comportamiento de HODLing y pérdida de acceso a las carteras).

Resumen de este análisis en cadena

En resumen, los datos de esta semana indican que, tras la invalidación del suelo de 18.000 dólares, la caída del precio provocó la redistribución de más de 60.000 BTC.

El precio al contado ha vuelto a alcanzar el precio de equilibrio, que sirve como soporte histórico en la cadena para las caídas de BTC durante los mercados bajistas, con el precio delta como último bastión.

Con una parte importante del volumen de gasto de los últimos siete días asociado a UTXO de más de 6 meses, parece que la caída del precio al contado hacia el nivel de 16.000 dólares ha empujado a algunos tenedores a largo plazo (LTH) a vender.

De hecho, casi 60.000 BTC, es decir, casi el 10% del volumen total de redistribución, han salido de las carteras de LTH, aunque a un ritmo y una magnitud menores que durante los eventos de capitulación de mayo y junio de 2022, y con una rentabilidad de alrededor del -50%.