のオンチェーン分析~長期保有者の反応は?")

FTX取引所の債務超過シグナル、そして倒産が証明された後、ビットコイン(BTC)の価格は18000ドル前後のかつての弱気市場の安値に入り、その後無効となった。長期保有者のコホートには顕著な反応があり、この1週間で6万BTC近くを流した。

ビットコインが18,000ドル支持を無効化

。

FTX取引所の債務超過、そして破綻のシグナルを受けて、ビットコイン(BTC)の価格は18,000ドル前後のかつての弱気相場の底を突き抜け、そして無効となった。

多くの保有者を潜在的な損失状態に陥れ、価格下落はパニックの波を引き起こし、BTCはバランス価格が位置する16000ドルレベルまで押し上げられ、すでに2022年6月の価格下落のサポートとして機能しました

。

図1:日次BTC価格

長期保有者のコホートは、2022年5月と6月のキャピテーションイベントに対して顕著な反応を見せており、この1週間で6万BTC近くを流した。

このグループの損失実現率は-50%に近く、価格に鈍感なことで知られているにもかかわらず、現在の弱気サイクルのUTXO若返りの第4の波を引き起こした。

BTCはバランスのとれた価格に跳ね返される

。

長い間、BTC価格は歴史的に3つの明確なオンチェーンサポートレベルに遭遇してきました:

。

- ネットワーク上を流通するすべてのUTXOの最終移動時の価格を集計したRealized Price(黄色)。

- バランス価格(緑)は、実現価格と譲渡価格(破壊された個数の日数に応じて重み付けされた価格)の差を計算します。これは、「公正価値」価格モデルの一形態とみなすことができ、支払われたもの(実現)と費やされたもの(移転)の間の差異を把握することができます。

- デルタプライス(紫色)は、実現価格と常時平均価格の差として計算される、「半分ファンダメンタル、半分テクニカル」のハイブリッド価格モデルです。

。

Figure 2: Spot, Realised, Balanced and Delta prices

以前のサイクルでは、フロア形成プロセスのほとんどはRealized価格とBalanced価格の間で行われ、安値はすべてDelta価格に到達したボラティリティ・ウィックによって確立されていました。

現在、スポット価格は、2022年6月の最初のテストに続いて、かつての18,000ドルのサポートで、バランス価格から2回目のバウンスを起こしていることに注目できます.

。

旧UTXOの大幅な支出

。

18,000ドルの支援を失ったことで、多くのBTCが再分配されましたが、この出来事と同時に、重要な若返り段階を強調することが適切でしょう。

実際、先週は破壊された約240万枚のコインデー(CD)のピークが記録され、多くの長期保有ポジションが費やされたことを示しています

。

図3:破壊されたコイン日数

BTCの価格が少なくとも20%下落すると同時に若返るこの時期は、2022年5月と6月の血みどろの下落を連想させ、価格の下落が短期保有者だけでなく市場全体に影響を与えていることを示しています。

一定期間の支出量を年齢帯で区切ることで、ヤングコイン(生後6ヶ月未満)とオールドコイン(生後6ヶ月以上)の相対的な支出行動を観察することができます

したがって、次のグラフは、長期保有者が保有する古いコインに関連する消費量の相対的な割合を測定したものである。

図4:BTCの使用量の年齢帯(6ヶ月以上)

18,000ドルのサポートを失ったことで、相対的な重量で、現在の弱気サイクルのUTXO若返りの第4の波が引き起こされたように見えます。

つまり、一部の長期保有者は、再分配のダイナミズムにサポート的に参加し、実際に売り圧力に屈したということである。

オンチェーン分析に関するより深い理解と評価については、このテーマに関するポッドキャストをご覧ください。

長期保有者が緩和される

。

長期投資家(LTH)層が保有する供給量を測定することで、先ほど確認した消費行動を浮き彫りにすることができます。

次のグラフは、LTHの供給量(オレンジ)と、その日内変動(紫)を示しています。ここでは、10月7日に始まり、今日まで続く約6万BTCの下落が明確に確認できる。

図5:長期的なホルダー供給量と日内変動

さらに、LTHウォレットからの流出は1日あたり約15,000BTC~20,000BTCのペースで発生しているようですが、これは2022年5月から6月の価格転嫁イベント時に比べるとまだ低い流量です。

これは、売り圧力にもかかわら ず、LTHがこの安値水準でBTCを手放そうとはしていないことを 示している。

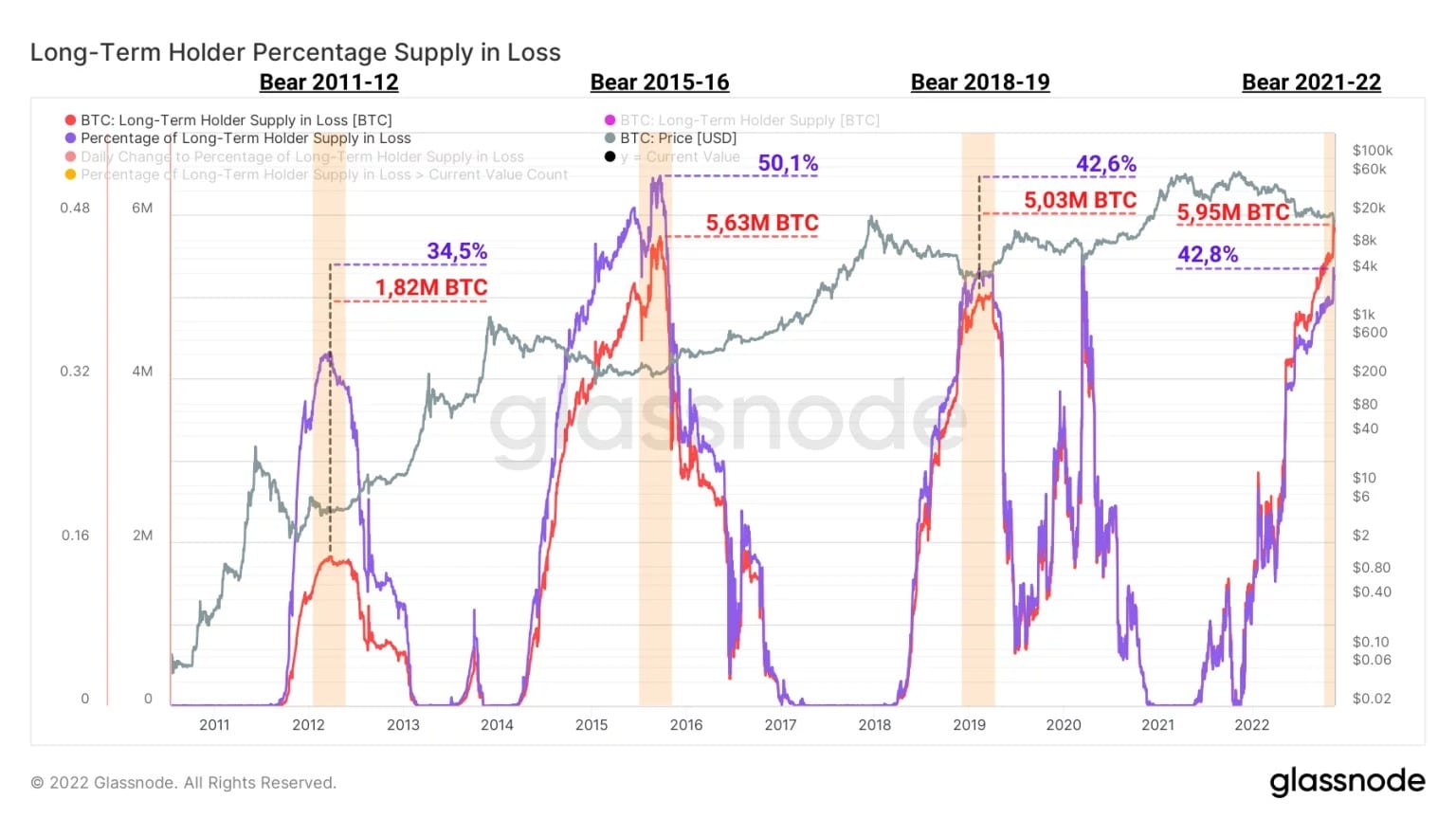

最後に、過去の弱気サイクルと比較して、長期投資家層は現在、相対的にも絶対的にも、失われた供給量を保有していると思われる。

実際、LTHが保有する595万BTCのうち42.8%近くが現在含み損の状態にあり、約254万BTCに相当します

。

図6:損失時の長期保有者供給量(絶対値・相対値)

2015年~2016年のベアマーケット時、このコーホートが損失で保有する供給量は282万BTCと過去最高を記録していました。

過去数回の弱気サイクルでBTCの長期収益性が徐々に改善されていることは、弱気市場を通じて古いコインが保有される可能性が高まっていること(HODLing行動やウォレットへのアクセス喪失)により一部説明できます.

..。

今回のオンチェーン解析のまとめ

。

まとめると、今週のデータでは、18,000ドルのフロア無効化後、価格下落により6万BTC以上の再分配が発生したことがわかります。

スポット価格は、弱気相場時のBTC下落の歴史的なオンチェーンサポートとなる均衡価格に再び到達し、デルタ価格は最後の砦となりました。

過去7日間の支出額のうち、6ヶ月以上経過したUTXOに関連するものがかなりの割合を占めており、スポット価格が16,000ドルレベルに向かって下落したことで、一部の長期保有者(LTH)が売りに走ったようです。

実際、2022年5月と6月のキャピタレーションイベント時よりもペースも規模も小さく、リターンも約-50%とはいえ、再配信量全体の約10%に当たる6万BTC近くがLTHポートフォリオから退出しました

。