– Como é que os detentores de longo prazo reagem?")

Na sequência dos sinais de insolvência e depois da falência comprovada da bolsa FTX, o preço do Bitcoin (BTC) entrou e depois anulou o primeiro bear market baixo cerca de $18.000. A coorte de detentores de longo prazo tem reagido de forma notável, tendo despendido quase 60.000 BTC durante a última semana.

Bitcoin invalida suporte $18,000

Os seguintes sinais de insolvência e depois de falência da bolsa FTX, o preço do Bitcoin (BTC) penetrou e depois invalidou o primeiro andar do mercado em cerca de $18.000.

Mergulhando uma grande base de titulares num estado de perda latente, a queda de preços provocou uma onda de pânico que empurrou o BTC para o nível dos 16.000 dólares, onde se situa o Preço Equilibrado, que já tinha servido de apoio à queda de preços de Junho de 2022.

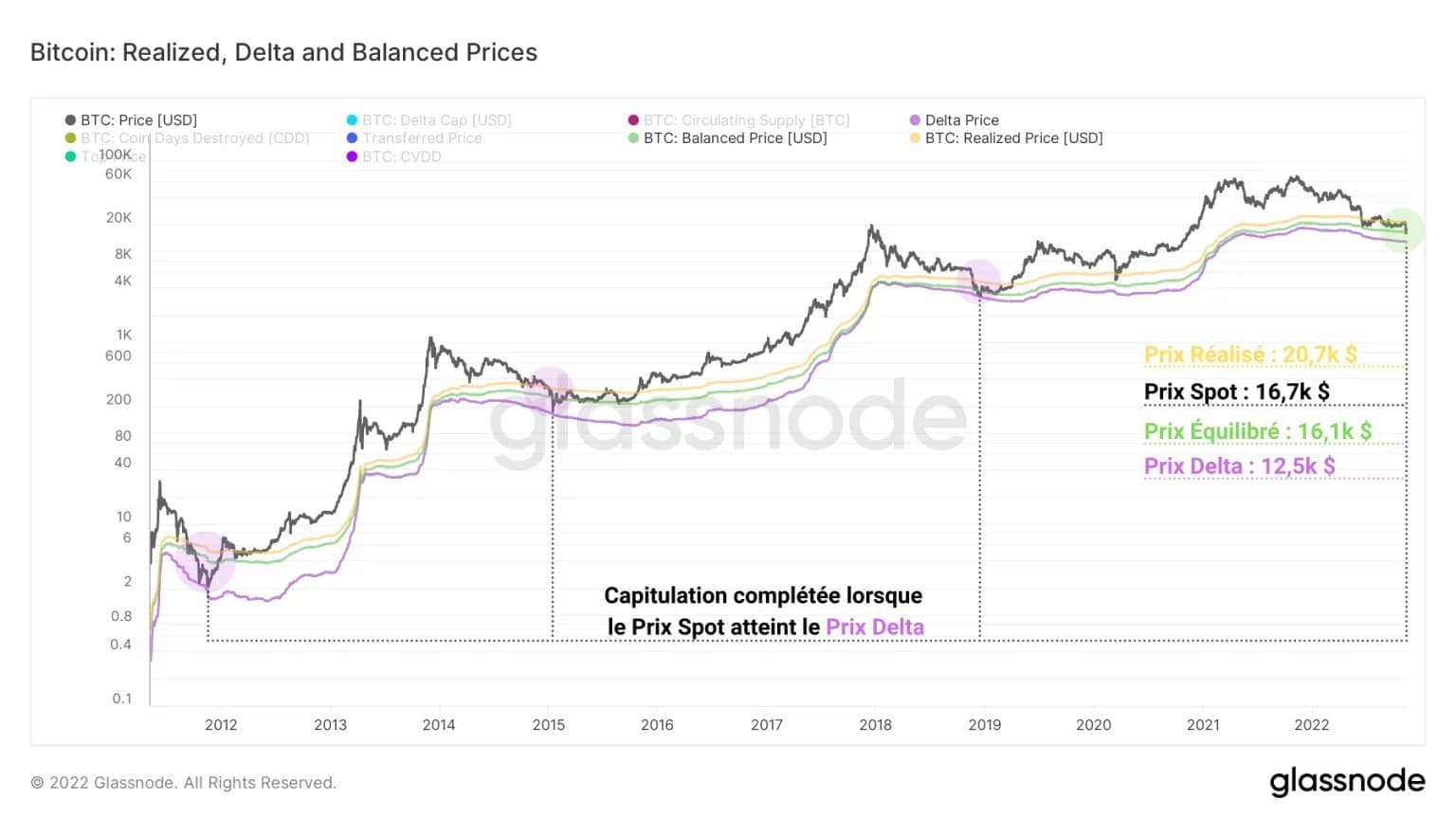

Figura 1: Preço BTC diário

A coorte de titulares de longo prazo mostrou uma notável capacidade de resposta aos eventos de capitulação de Maio e Junho de 2022, tendo perdido quase 60.000 BTC durante a última semana.

Com uma perda de cerca de -50%, este grupo, apesar de ser conhecido pela sua insensibilidade aos preços, causou a 4ª maior onda de rejuvenescimento UTXO do actual ciclo do urso.

BTC volta ao preço equilibrado

O preço BTC tem encontrado historicamente três níveis distintos de apoio na cadeia:

- O Preço Realizado (em amarelo), que agrega o preço de todos os UTXO que circulam na rede no seu último movimento;

- O preço equilibrado (verde) calcula a diferença entre o preço realizado e o preço transferido (preço ponderado de acordo com os Dias de Peças Destruídas). Pode ser visto como uma forma de modelo de preços de “valor justo”, captando a diferença entre o que foi pago (realizado), e o que foi gasto (transferido);

- O Preço Delta (em roxo) é um modelo de preço híbrido ‘semi-fundamental, semi-técnico’, calculado como a diferença entre o preço realizado e o preço médio em todos os momentos.

Figura 2: Preços à vista, realizados, equilibrados e delta

Em ciclos anteriores, a maior parte do processo de formação do pavimento decorreu entre o preço Realizado e o preço Equilibrado, enquanto os mínimos foram todos estabelecidos por um pavio volátil que atingiu o preço Delta.

Actualmente, podemos notar que o preço à vista está a saltar pela segunda vez fora do Preço Equilibrado, após um primeiro teste em Junho de 2022, com o anterior apoio de $18.000.

Despesa significativa da antiga UTXO

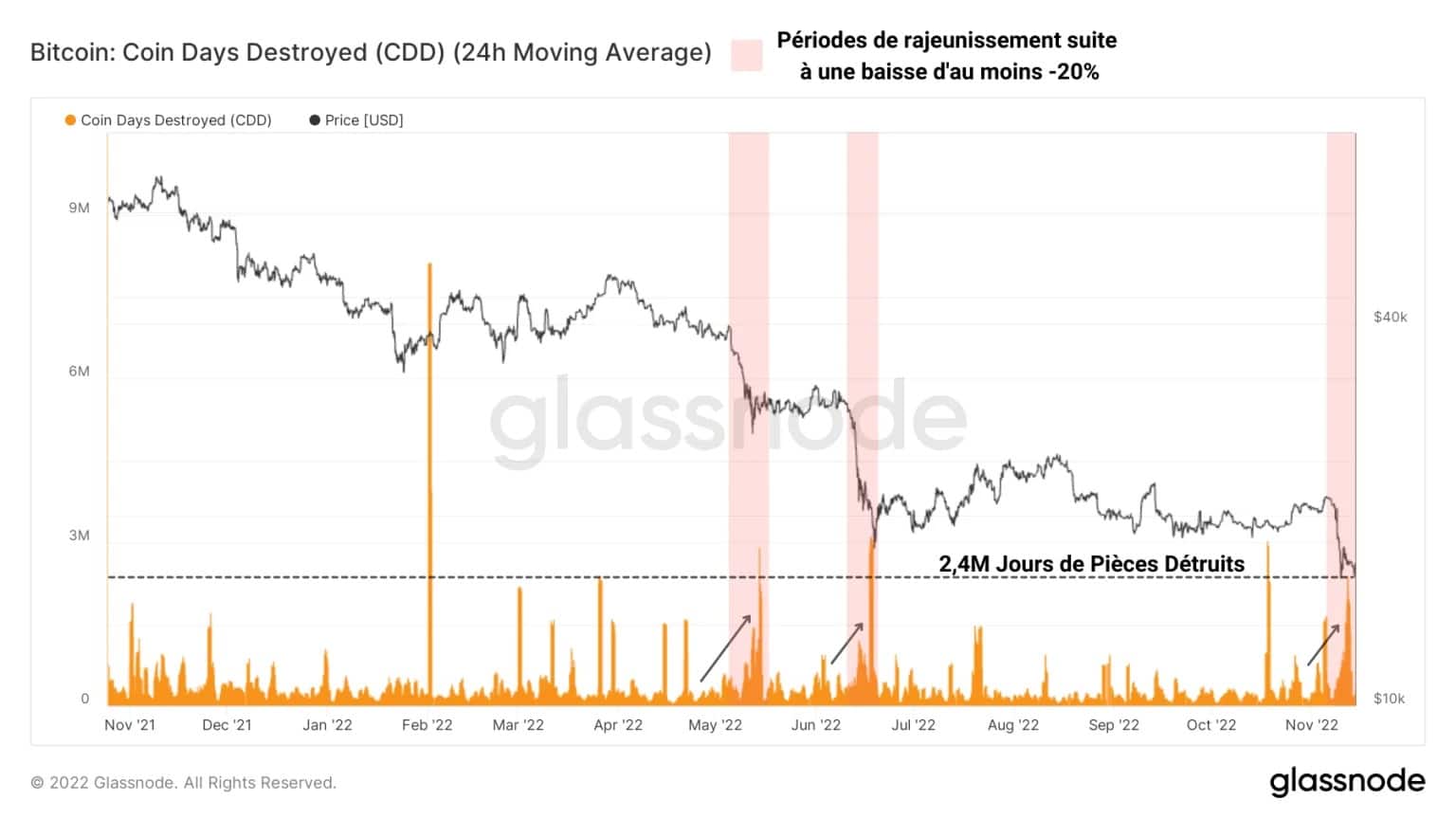

Embora a perda do apoio de 18.000 dólares tenha facilitado a redistribuição de muitos BTC, é pertinente destacar a fase de rejuvenescimento significativo que coincidiu com este evento.

De facto, um pico de quase 2,4 milhões de Dias da Moeda (CDs) destruídos foi registado na última semana, indicando que muitas posições há muito detidas foram gastas.

Figura 3: Dias de moedas destruídas

Este período de rejuvenescimento simultâneo com uma queda de pelo menos 20% no preço do BTC faz lembrar as descidas sangrentas de Maio e Junho de 2022 e indica que a queda de preços não afectou apenas os detentores de curto prazo, mas o mercado como um todo.

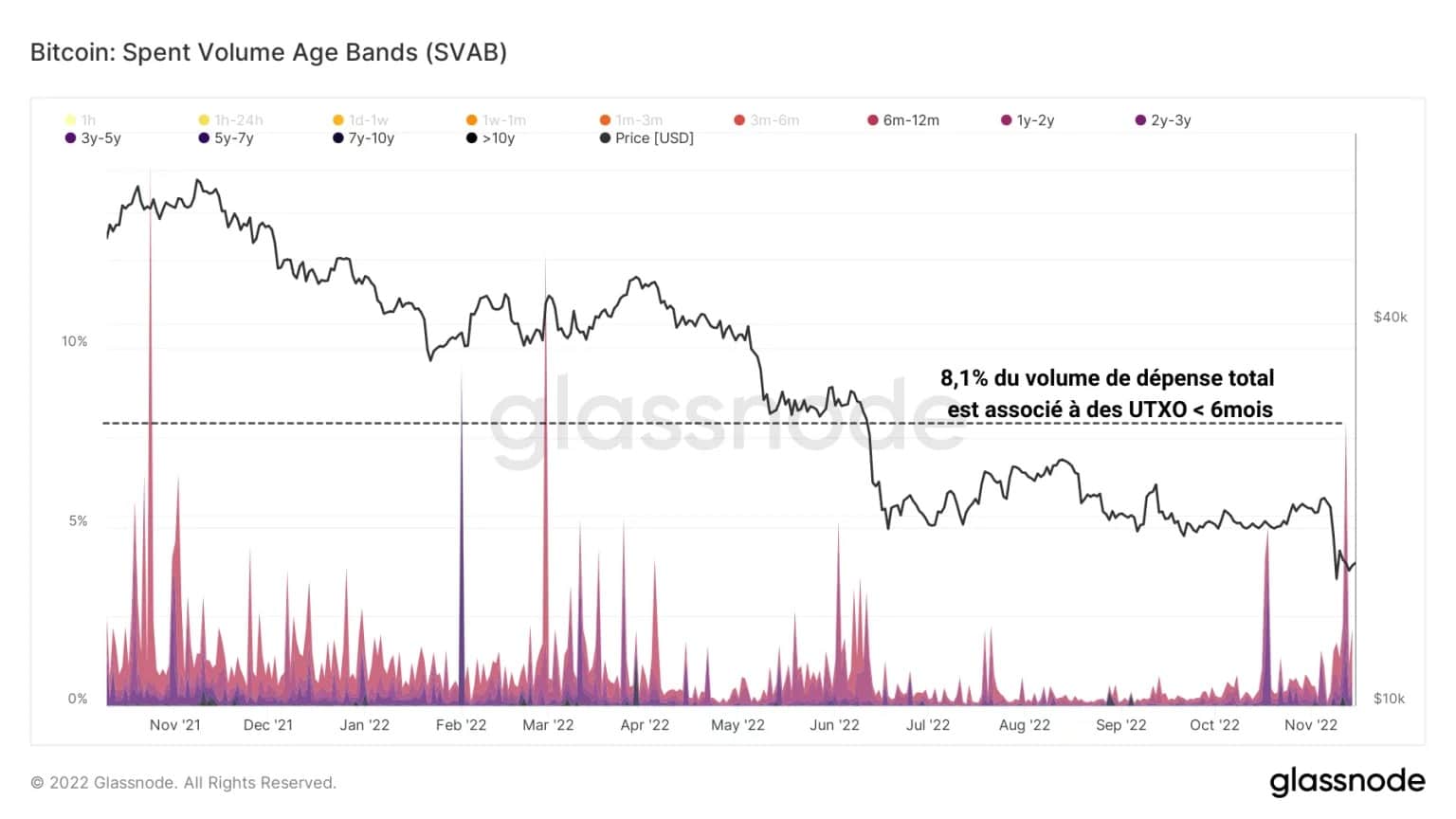

Ao separar o volume de gastos num determinado período por faixas etárias, podemos observar o comportamento relativo de gastos de moedas jovens (com menos de 6 meses) e de moedas velhas (com mais de 6 meses)

Assim, o gráfico seguinte mede a quota-parte relativa do volume de gastos associados às moedas mais antigas, detidas por detentores de longo prazo.

Figura 4: Faixas etárias do volume BTC gasto (mais de 6 meses)

Parece então que a perda de 18.000 dólares de apoio causou a 4ª maior onda de rejuvenescimento do actual ciclo do UTXO, em termos de peso relativo.

Isto significa que alguns detentores de longo prazo participaram na dinâmica de redistribuição de uma forma de apoio e cederam de facto à pressão de venda.

Para uma melhor compreensão e apreciação da análise em cadeia, consulte o nosso podcast sobre o assunto:

Os detentores de longo prazo estão a facilitar

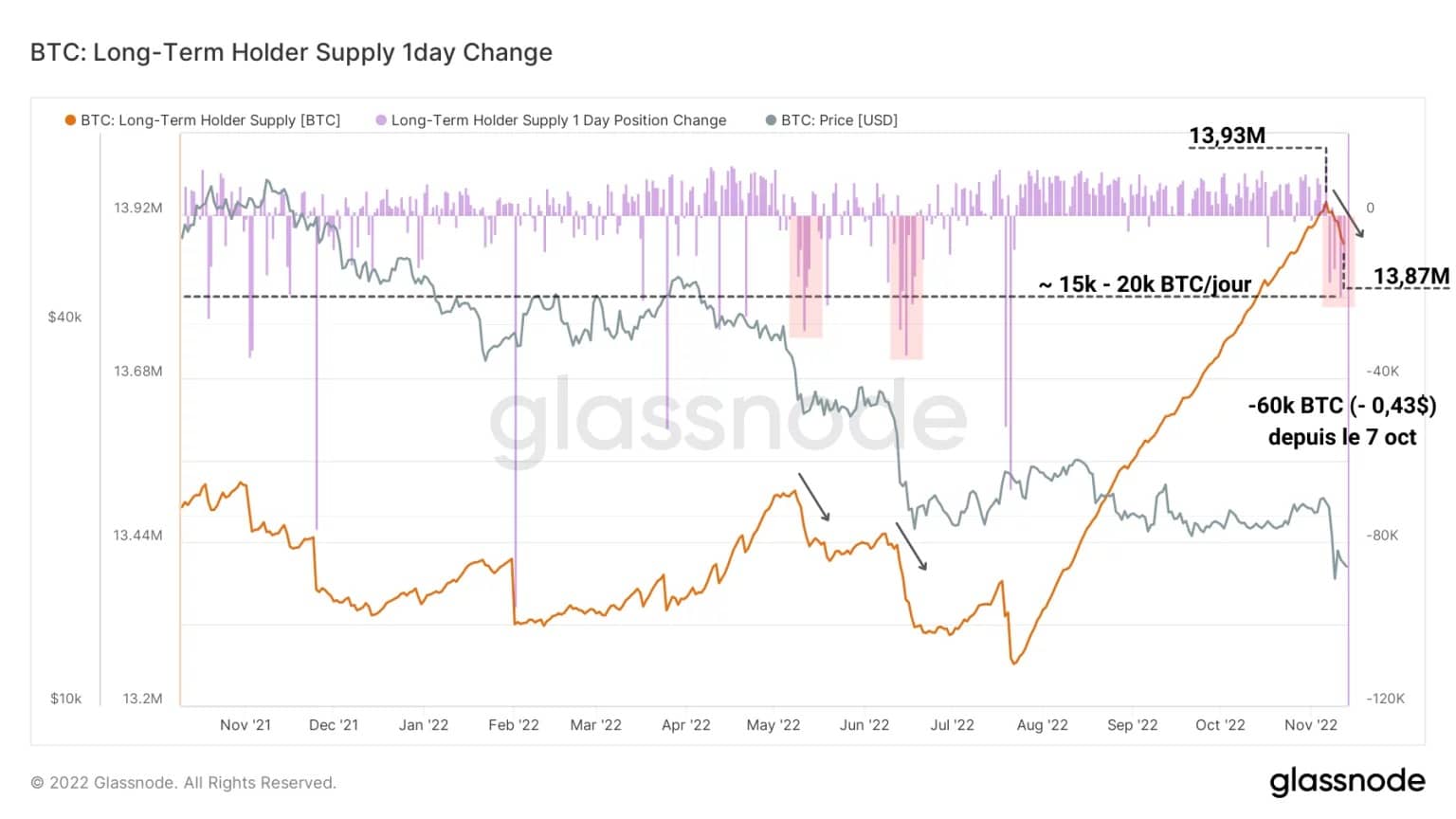

Ao medir o fornecimento detido pela coorte do investidor a longo prazo (LTH), podemos destacar o comportamento de despesa que acabámos de identificar.

O gráfico seguinte mostra o fornecimento de LTH (laranja), bem como a variação diária desta medida (púrpura). Aqui, um declínio de quase 60.000 BTC, começando em 7 de Outubro e continuando até hoje é claramente identificável.

Figura 5: Fornecimento de suporte a longo prazo e variação diária

Além disso, parece que os fluxos de saída das carteiras LTH têm ocorrido a uma taxa de aproximadamente 15.000 BTC a 20.000 BTC por dia, o que ainda é um fluxo mais baixo do que durante os eventos de capitulação de preços de Maio e Junho de 2022.

Em suma, esta coorte de titulares liquidou cerca de 0,43% das suas explorações durante o recente declínio, uma fase menos pronunciada de descarga que indica que, apesar da pressão de venda, os LTH não estão inclinados a separar-se dos seus BTC a estes baixos níveis de preços.

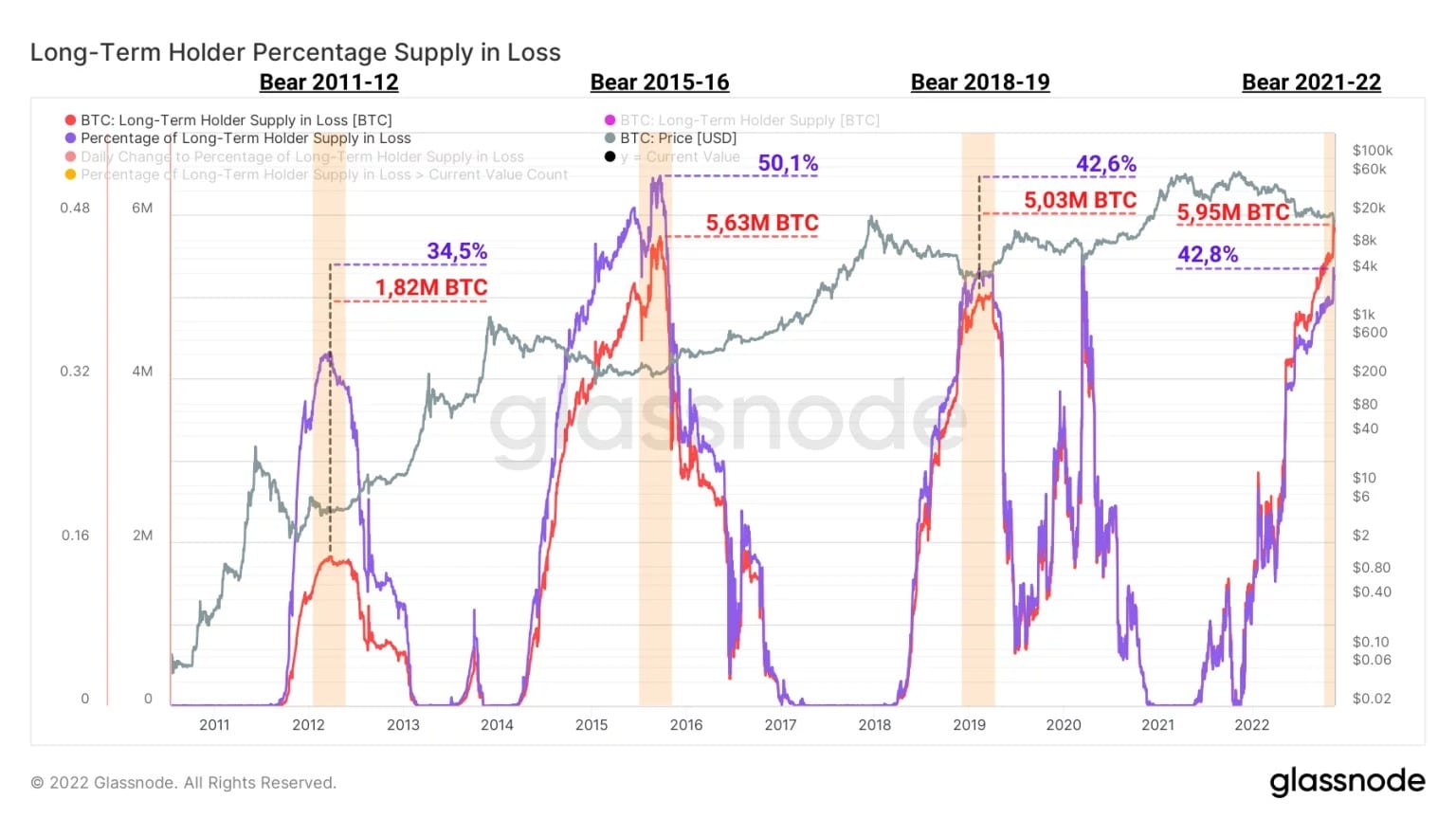

Finalmente, parece que, em comparação com os ciclos de urso anteriores, a coorte de investidores a longo prazo detém actualmente um volume inferior de perda de oferta, tanto numa base relativa como absoluta.

De facto, quase 42,8% dos 5,95 milhões de BTC detidos pelos LTH estão actualmente numa posição de perda não realizada, representando aproximadamente 2,54 milhões de BTC.

Figura 6: Fornecimento de suporte a longo prazo com perda (valores absolutos e relativos)

No mercado de ursos de 2015 – 2016, a oferta detida com prejuízo por esta coorte tinha atingido um máximo histórico de 2,82 milhões de BTC.

Esta melhoria gradual na rentabilidade a longo prazo do BTC ao longo dos últimos ciclos de ursos pode ser explicada em parte pela crescente probabilidade de moedas mais antigas serem detidas através do mercado de ursos (comportamento HODLing e perda de acesso às carteiras).

Resumo desta análise na cadeia

Em suma, os dados desta semana indicam que, após a invalidação do piso de $18.000, a queda do preço causou a redistribuição de mais de 60.000 BTC.

O preço à vista atingiu mais uma vez o preço de equilíbrio, que serve como o apoio histórico na cadeia para as quedas do BTC durante os mercados de baixa, sendo o preço delta o último bastião.

Com uma parte significativa do volume de gastos dos últimos sete dias associados ao UTXO com mais de 6 meses, parece que a queda do preço à vista para o nível de 16.000 dólares levou alguns detentores a longo prazo (LTH) a vender.

De facto, quase 60.000 BTC, ou quase 10% do volume total de redistribuição, abandonaram as carteiras de LTH, embora a um ritmo e magnitude menores do que durante os eventos de capitulação de Maio e Junho de 2022, e com um retorno de cerca de -50%.