– Hoe reageren langetermijnhouders?")

Na de insolvabiliteitssignalen en vervolgens het bewezen faillissement van de FTX exchange, ging de prijs van Bitcoin (BTC) de voormalige bear market low rond $18.000 binnen en ontkrachtte deze vervolgens. Het cohort van langetermijnhouders reageerde opmerkelijk, door bijna 60.000 BTC af te staan in de afgelopen week.

Bitcoin maakt $18.000 steun ongeldig

Na signalen van insolventie en vervolgens faillissement van de FTX beurs, drong de prijs van Bitcoin (BTC) door en ontkrachtte vervolgens de voormalige bear market floor rond 18.000 dollar.

De prijsdaling bracht een groot aantal houders in een staat van latent verlies en veroorzaakte een golf van paniek die BTC naar het niveau van $16.000 duwde, waar de Balanced Price zit, die al als steun had gediend voor de prijsdaling van juni 2022.

Figuur 1: Dagelijkse BTC prijs

Het cohort van langetermijnhouders heeft een opmerkelijke reactie getoond op de capitulatiegebeurtenissen van mei en juni 2022, door in de afgelopen week bijna 60.000 BTC van de hand te doen.

Met een verliesrealisatie van bijna -50% heeft deze groep, ondanks het feit dat hij bekend staat om zijn prijsongevoeligheid, de 4e grootste UTXO-verjongingsgolf van de huidige bear cycle veroorzaakt.

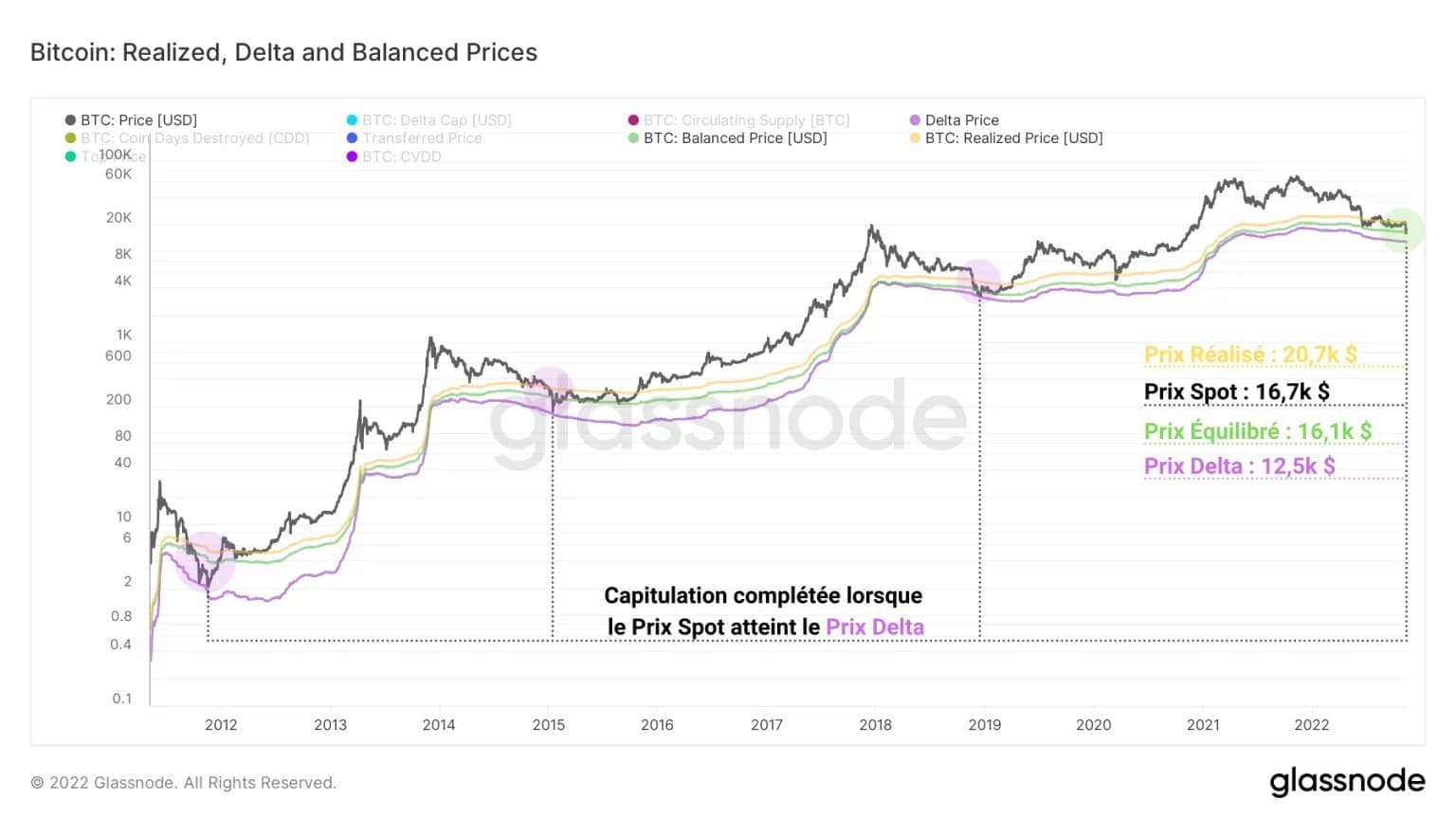

BTC veert terug naar een evenwichtige prijs

De BTC-prijs is in het verleden drie verschillende steunniveaus op de ketting tegengekomen.

- De gerealiseerde prijs (in geel), die de prijs van alle UTXO die op het netwerk circuleren bij hun laatste beweging samenvoegt;

- De Balanced Price (groen) berekent het verschil tussen de gerealiseerde prijs en de overgedragen prijs (prijs gewogen volgens het aantal vernietigde stukken). Het kan worden gezien als een soort “fair value”-prijsmodel, dat het verschil weergeeft tussen wat is betaald (gerealiseerd) en wat is uitgegeven (overgedragen);

- De Deltaprijs (in paars) is een hybride ‘half-fundamenteel, half-technisch’ koersmodel, berekend als het verschil tussen de gerealiseerde koers en de gemiddelde koers op elk moment.

Figure 2: Spot, Realised, Balanced and Delta prices

In vorige cycli vond het grootste deel van de bodemvorming plaats tussen de Realized en de Balanced prijs, terwijl de dieptepunten allemaal tot stand kwamen door een volatiele wick die de Delta prijs bereikte.

Momenteel kunnen we vaststellen dat de spotprijs voor een tweede keer afketst op de Balanced Price, na een eerste test in juni 2022, op de voormalige $18.000 steun.

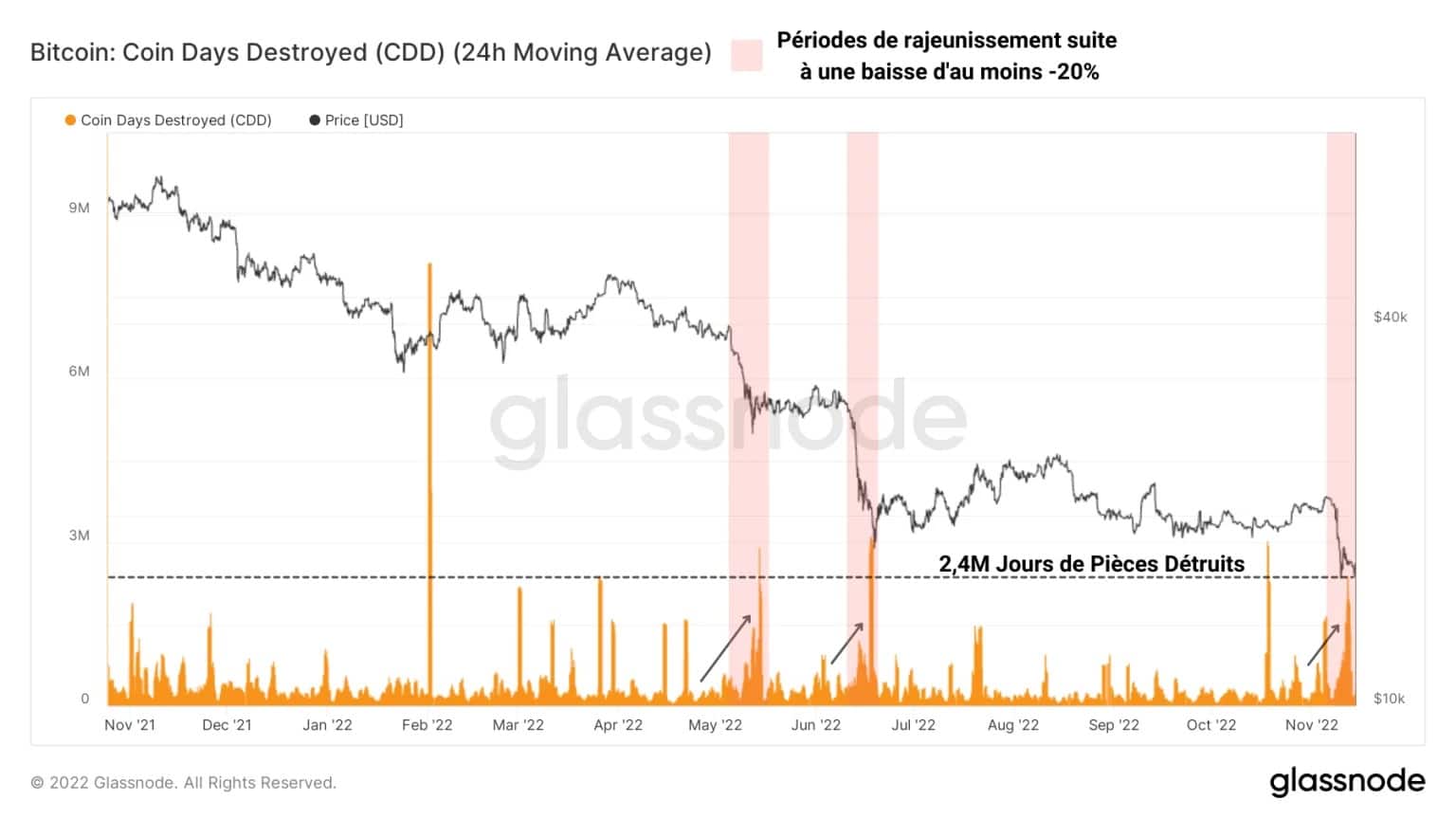

Significante uitgaven van voormalig UTXO

Hoewel het verlies van de 18.000 dollar steun de herverdeling van vele BTC vergemakkelijkte, is het relevant te wijzen op de belangrijke verjongingsfase die samenviel met deze gebeurtenis.

De afgelopen week werd een piek van bijna 2,4 miljoen vernietigde muntdagen (CD’s) geregistreerd, wat erop wijst dat veel lang aangehouden posities zijn uitgegeven.

Figuur 3: Muntdagen vernietigd

Deze periode van verjonging samen met een daling van minstens 20% van de prijs van BTC doet denken aan de bloedige dalingen van mei en juni 2022 en geeft aan dat de prijsdaling niet alleen kortetermijnhouders heeft getroffen, maar de markt als geheel.

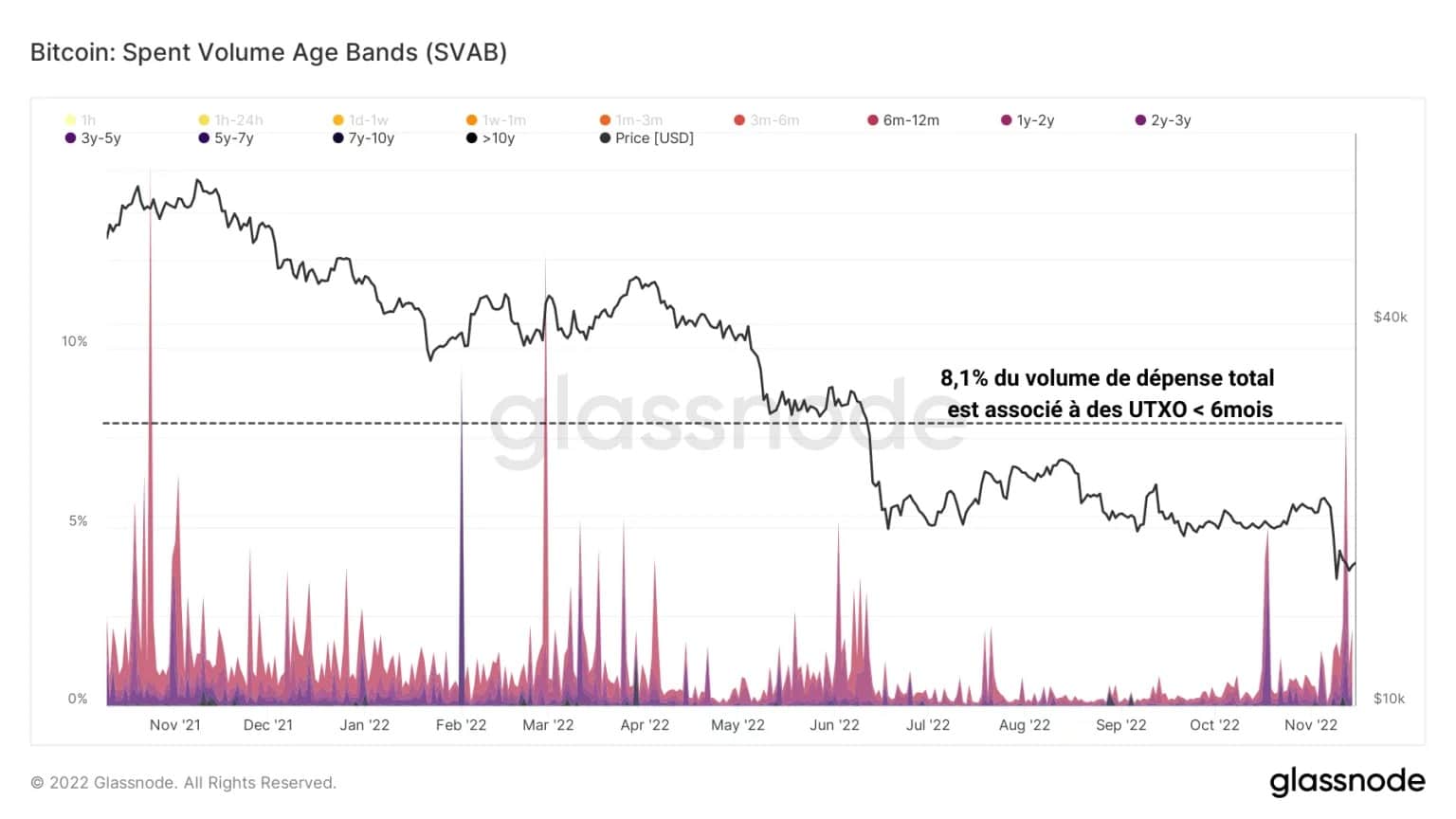

Door het bestedingsvolume in een bepaalde periode te splitsen naar leeftijdsklassen kunnen we het relatieve bestedingsgedrag van jonge munten (minder dan 6 maanden oud) en oude munten (meer dan 6 maanden oud) observeren.

Zo meet de volgende grafiek het relatieve aandeel in het bestedingsvolume van oudere munten, die in handen zijn van langetermijnhouders.

Figuur 4: Leeftijdsgroepen van besteed BTC-volume (ouder dan 6 maanden)

Het lijkt er dus op dat het verlies van $18.000 steun de 4e grootste golf van UTXO-verjonging van de huidige berencyclus heeft veroorzaakt, in termen van relatief gewicht.

Dit betekent dat sommige langetermijnhouders op een ondersteunende manier hebben deelgenomen aan de herverdelingsdynamiek en inderdaad zijn gezwicht voor de verkoopdruk.

Bekijk voor een beter begrip en waardering van on-chain analyse onze podcast over dit onderwerp:

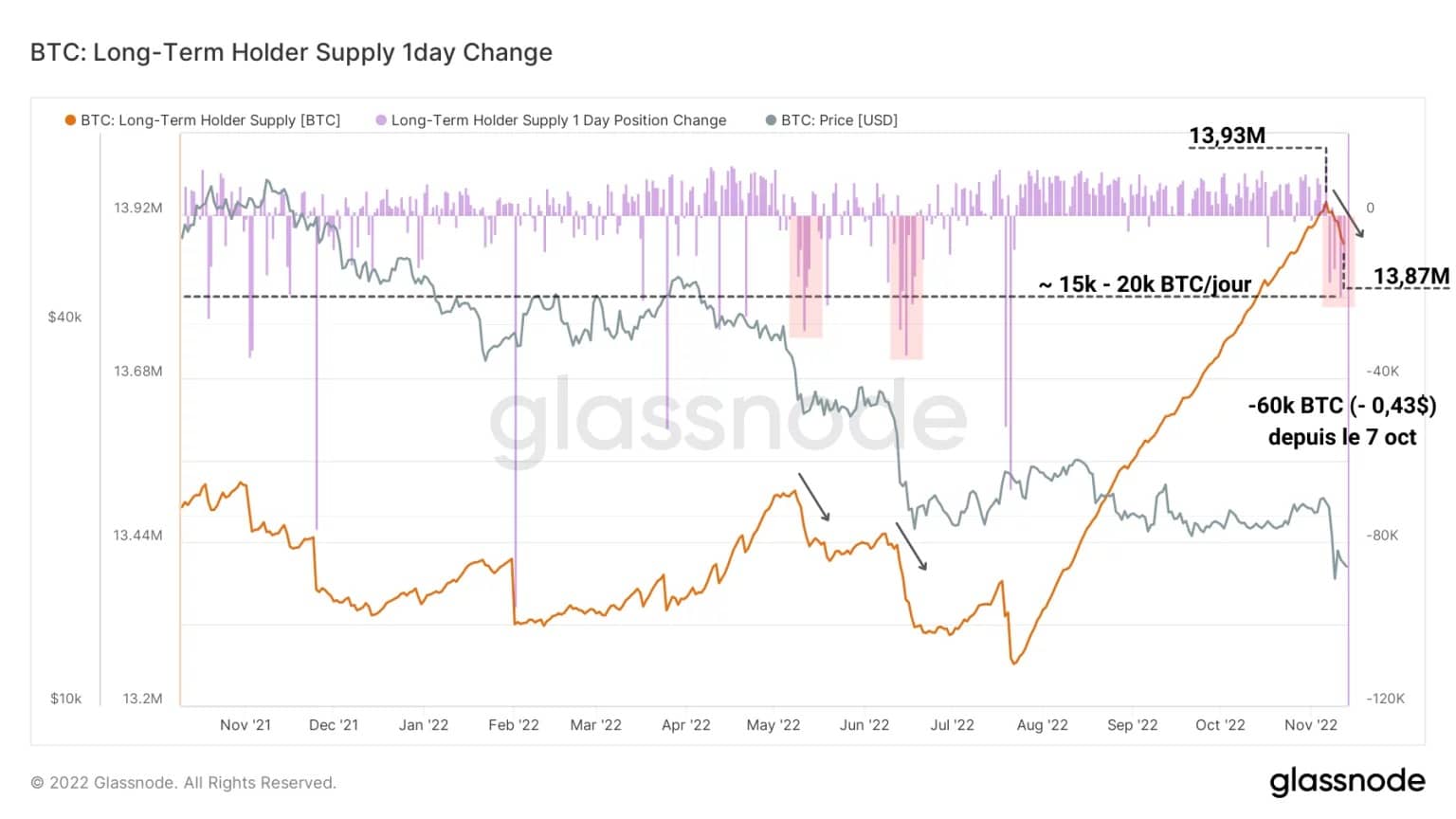

Langetermijnhouders stappen af

Door het aanbod van het cohort van langetermijnbeleggers (LTH) te meten, kunnen we het bestedingsgedrag dat we zojuist hebben vastgesteld, onder de aandacht brengen.

De volgende grafiek toont het aanbod van LTH’s (oranje), evenals de dagelijkse variatie van deze maatregel (paars). Hier is een daling van bijna 60.000 BTC, beginnend op 7 oktober en voortgaand tot op de dag van vandaag duidelijk herkenbaar.

Figuur 5: Lange termijn houdersaanbod en dagelijkse variatie

Verder lijkt het erop dat de uitstroom uit LTH-portefeuilles ongeveer 15.000 BTC tot 20.000 BTC per dag bedraagt, wat nog steeds een lagere stroom is dan tijdens de prijscapitulatie van mei en juni 2022.

Kortom, dit cohort van houders liquideerde ongeveer 0,43% van hun holdings tijdens de recente daling, een minder uitgesproken fase van offloading die aangeeft dat, ondanks de verkoopdruk, LTH’s niet geneigd zijn hun BTC van de hand te doen op deze lage prijsniveaus.

Ten slotte blijkt dat het cohort van langetermijnbeleggers, in vergelijking met vorige beerscycli, momenteel minder aanbod verliest, zowel relatief als absoluut.

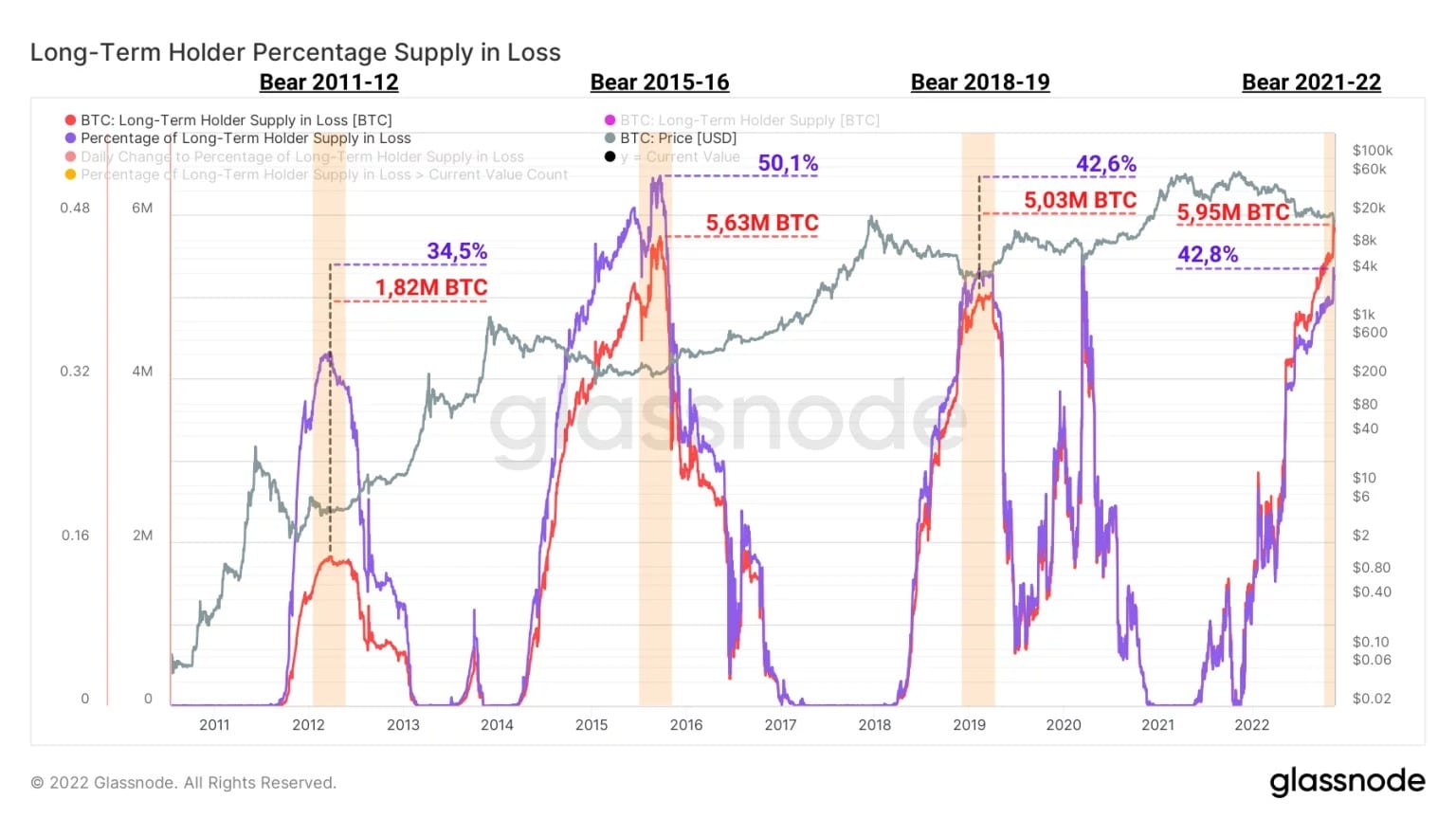

Bijna 42,8% van de 5,95 miljoen BTC die door LTH’s wordt aangehouden, bevindt zich momenteel in een niet-gerealiseerde verliespositie, wat neerkomt op ongeveer 2,54 miljoen BTC.

Figuur 6: Lange termijn houderschap aanbod bij verlies (absolute en relatieve waarden)

Tijdens de berenmarkt van 2015 – 2016 had het aanbod dat met verlies werd aangehouden door dit cohort een all-time high bereikt van 2,82 miljoen BTC.

Deze geleidelijke verbetering van de winstgevendheid op lange termijn van BTC tijdens de laatste paar bear-cycli kan gedeeltelijk worden verklaard door de toenemende waarschijnlijkheid dat oudere munten door de bear-markt worden vastgehouden (HODLing-gedrag en verlies van toegang tot wallets).

Samenvatting van deze ketenanalyse

Samengevat blijkt uit de gegevens van deze week dat de prijsdaling na de ongeldigverklaring van de bodem van $18.000 de herverdeling van meer dan 60.000 BTC heeft veroorzaakt.

De spotprijs heeft opnieuw de evenwichtsprijs bereikt, die dient als historische on-chain steun voor BTC-dalingen tijdens bear markets, met de deltaprijs als laatste bastion.

Met een aanzienlijk deel van het bestedingsvolume van de laatste zeven dagen in verband met UTXO ouder dan 6 maanden, lijkt het erop dat de daling van de spotprijs naar het niveau van $16.000 sommige langetermijnhouders (LTH) tot verkoop heeft aangezet.

Inderdaad, bijna 60.000 BTC, of bijna 10% van het totale herverdelingsvolume, zijn uit LTH-portefeuilles gestapt, zij het in een lager tempo en in een kleinere omvang dan tijdens de capitulatiegebeurtenissen van mei en juni 2022, en met een rendement van ongeveer -50%.