– Wie reagieren die langfristigen Besitzer?")

Nach den Insolvenzsignalen und dem darauf folgenden Bankrott der Börse FTX durchbrach der Kurs von Bitcoin (BTC) den alten Bärenmarkt-Tiefststand von rund 18.000 US-Dollar und wurde anschließend für ungültig erklärt. Die Kohorte der langfristigen Besitzer zeigte eine bemerkenswerte Reaktion und trennte sich im Laufe der letzten Woche von fast 60.000 BTC.

Bitcoin entkräftet die Unterstützung von 18.000 $

Nachdem die Börse FTX zunächst Insolvenz und dann Bankrott signalisiert hatte, durchbrach der Bitcoin (BTC)-Kurs den alten Bärenmarkt-Tiefststand von rund 18.000 $ und erklärte ihn für ungültig.

Der Preissturz versetzte eine breite Basis von Besitzern in einen Zustand latenter Verluste und löste eine Panik aus, die den BTC bis auf 16.000 $ drückte, wo der Ausgeglichene Preis sitzt, der bereits den Preissturz vom Juni 2022 unterstützt hatte.

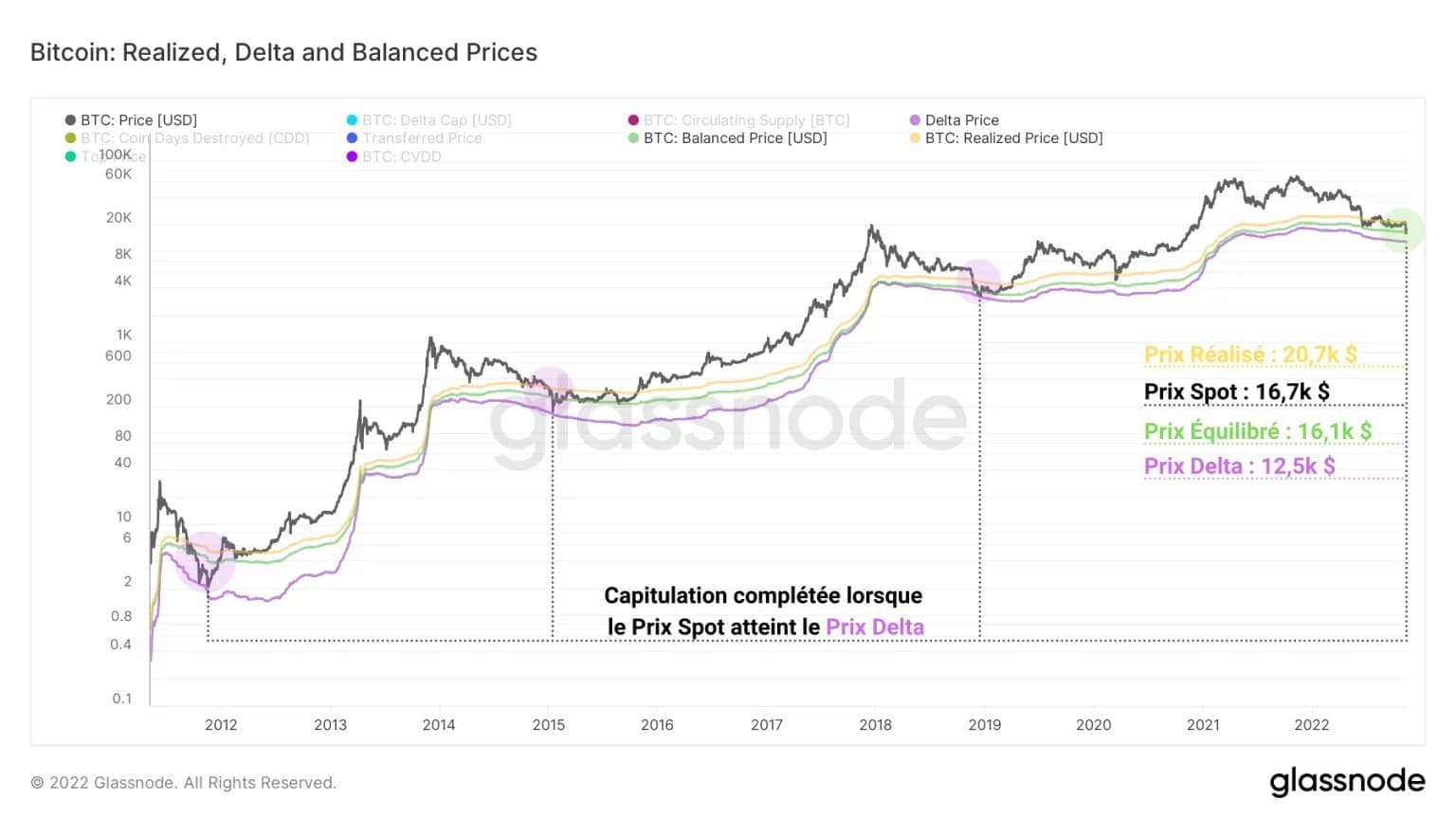

Abbildung 1: Tageskurs des BTC

Die Kohorte der langfristigen Besitzer zeigte eine bemerkenswerte Reaktion auf die Kapitulationsereignisse im Mai und Juni 2022 und trennte sich in der vergangenen Woche von fast 60.000 BTC.

Mit einer Verlustrealisierung von fast -50% verursachte diese Gruppe, die eigentlich für ihre Preisunempfindlichkeit bekannt ist, die viertgrößte Verjüngungswelle von UTXOs im aktuellen Abwärtszyklus.

BTC prallt an ausgeglichenem Preis ab

Im Laufe der Zeit ist der BTC-Kurs historisch auf drei verschiedene On-Chain-Unterstützungsniveaus gestoßen:

- Der Realisierte Preis (gelb), der den Preis aller im Netzwerk zirkulierenden UTXOs bei ihrer letzten Bewegung aggregiert;

- Der Ausgeglichene Preis (in grün) berechnet die Differenz zwischen dem realisierten Preis und dem übertragenen Preis (gewichteter Preis entsprechend der Tage mit zerstörten Stücken). Er kann als eine Form des „Fair Value“-Preismodells betrachtet werden, das die Differenz zwischen dem, was bezahlt (realisiert), und dem, was ausgegeben (übertragen) wurde, erfasst;

- Der Deltapreis (lila) ist ein hybrides Preismodell „halb fundamental, halb technisch“, das als Differenz zwischen dem realisierten Preis und dem Durchschnittspreis aller Zeiten berechnet wird.

Abbildung 2: Spot-, realisierter, ausgeglichener und Delta-Preis

In früheren Zyklen fand der Großteil des Bodenbildungsprozesses zwischen dem Realisierten und dem Ausgewogenen Preis statt, während die Tiefpunkte alle durch einen volatilen Docht, der den Deltapreis erreichte, festgelegt wurden.

Aktuell können wir feststellen, dass der Spotpreis zum zweiten Mal vom ausgeglichenen Preis abprallt, nachdem er im Juni 2022 einen ersten Test an der alten Unterstützung bei 18.000 $ durchgeführt hat.

Bemerkenswerte Ausgabe von alten UTXO

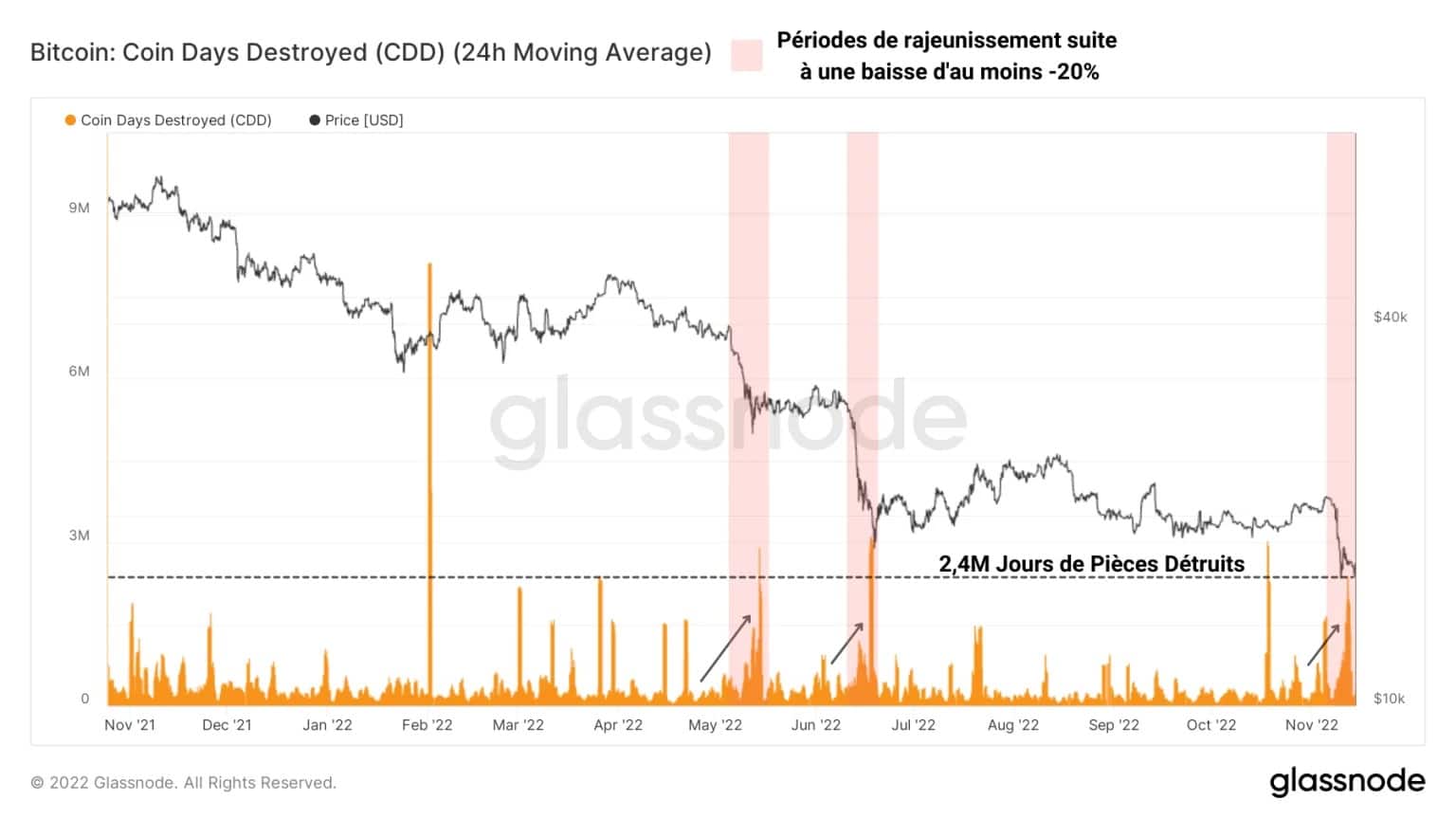

Da der Verlust der 18.000-Dollar-Unterstützung die Umverteilung der zahlreichen BTC erleichtert hat, ist es relevant, die bedeutende Verjüngungsphase hervorzuheben, die mit diesem Ereignis zusammenfiel.

In der Tat wurde in der vergangenen Woche ein Spitzenwert von fast 2,4 Millionen zerstörten Münztagen (JP) verzeichnet, was darauf hindeutet, dass viele Positionen, die über einen längeren Zeitraum gehalten wurden, ausgegeben wurden.

Abbildung 3: Zerstörte Münztage

Diese Verjüngungsphase, die mit einem Preisrückgang von mindestens 20 % bei BTC einhergeht, erinnert an die blutigen Preissenkungen im Mai und Juni 2022 und deutet darauf hin, dass der Preisrückgang nicht nur die kurzfristigen Besitzer, sondern den Markt als Ganzes getroffen hat.

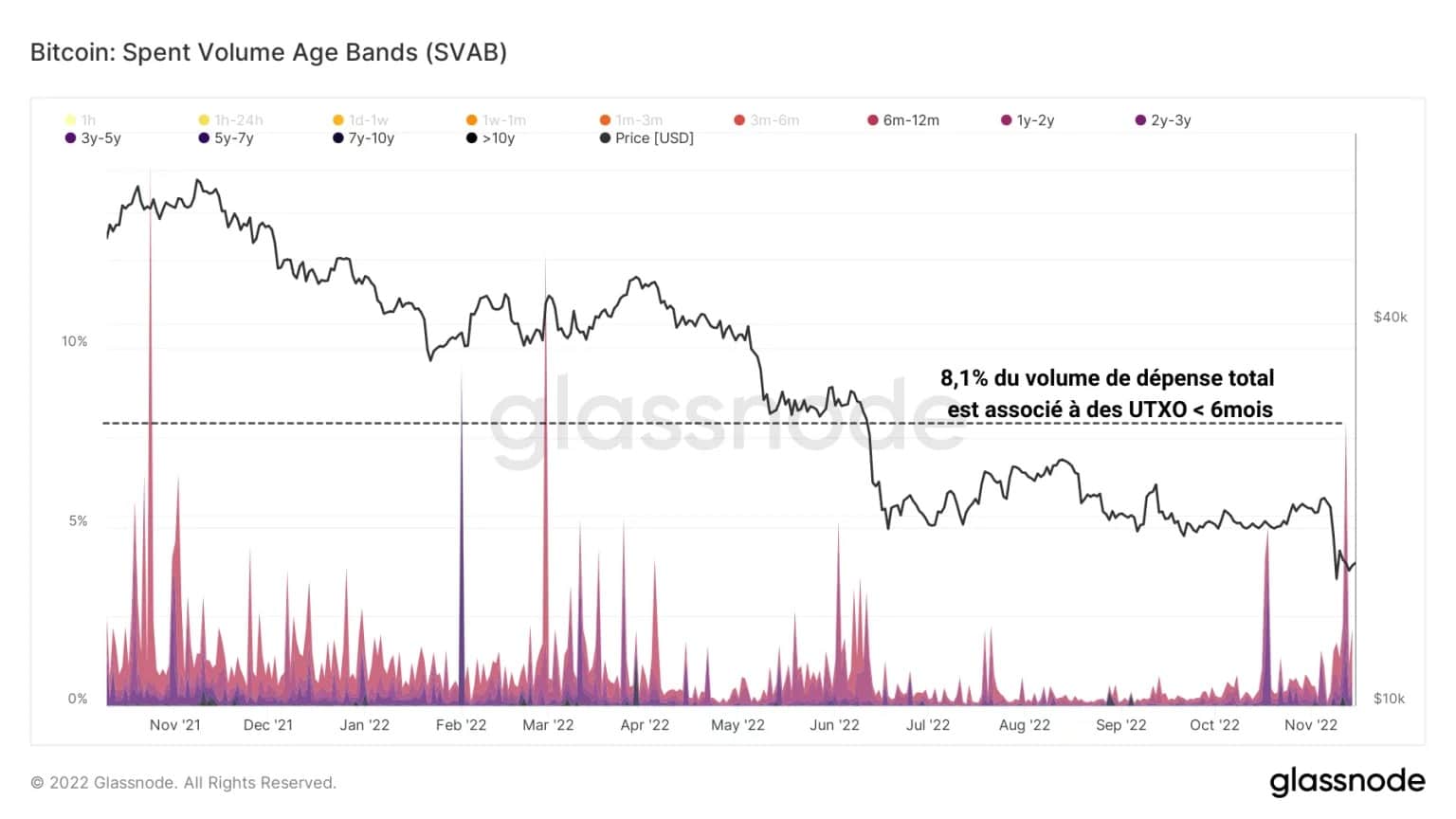

Wenn wir das Ausgabevolumen eines bestimmten Zeitraums nach Altersbändern trennen, können wir das relative Ausgabeverhalten von jungen Münzen (weniger als 6 Monate alt) und alten Münzen (älter als 6 Monate) beobachten.

So misst die folgende Grafik den relativen Anteil des Ausgabevolumens, der mit alten Münzen verbunden ist, die von langfristigen Besitzern gehalten werden.

Abbildung 4: Altersbänder des ausgegebenen BTC-Volumens (älter als 6 Monate)

Dann zeigt sich, dass der Verlust der Unterstützung bei 18.000 $ die viertgrößte Verjüngungswelle bei UTXOs im aktuellen Abwärtszyklus, gemessen am relativen Gewicht, ausgelöst hat.

Das bedeutet, dass einige langfristige Besitzer an der Umverteilungsdynamik stark beteiligt waren und dem Verkaufsdruck nachgegeben haben.

Um die On-Chain-Analyse besser zu verstehen und zu begreifen, hören Sie sich unseren Podcast zu diesem Thema an:

Langfristige Inhaber lassen nach

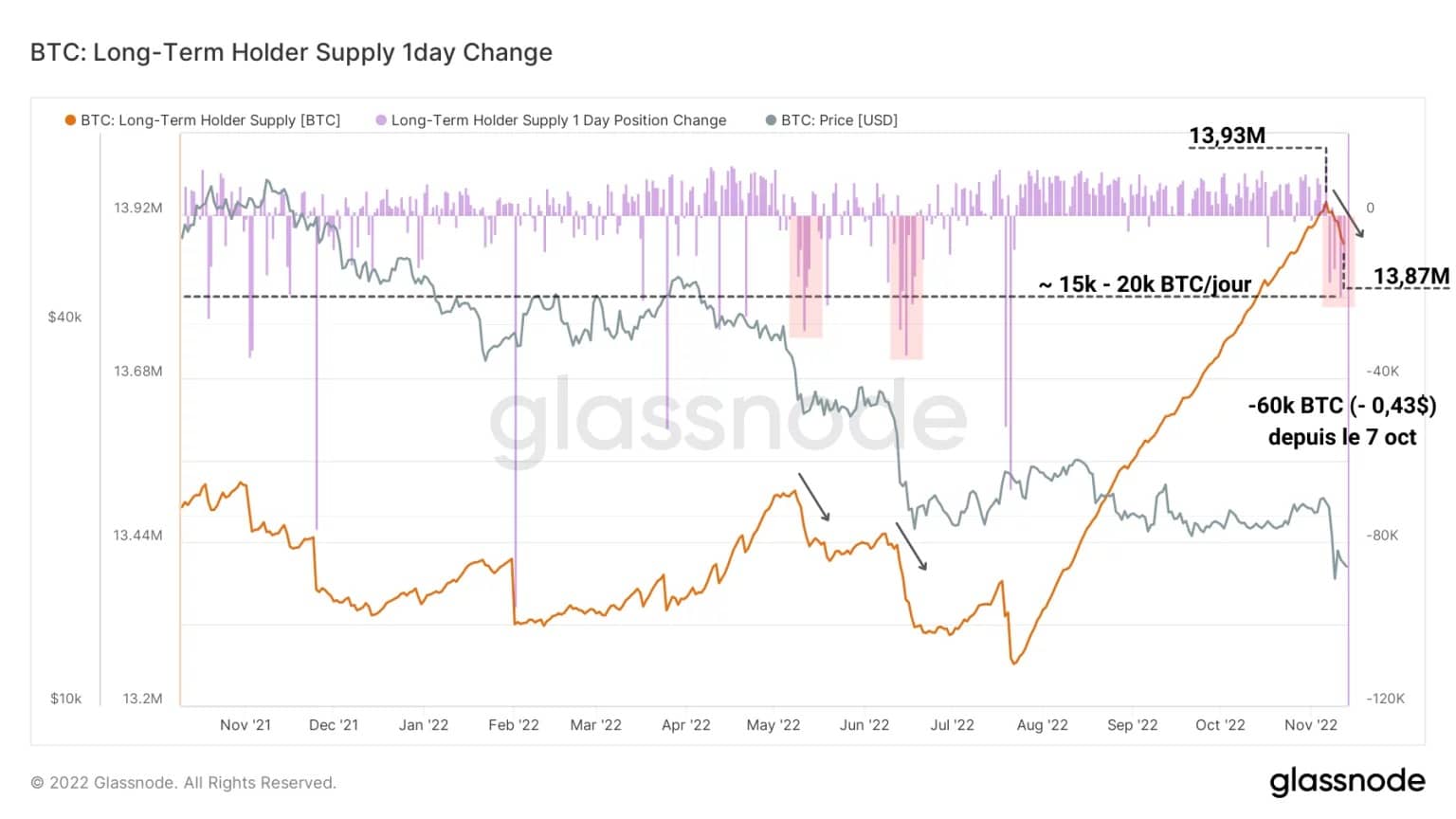

Durch die Messung des Angebots, das von der Kohorte der langfristigen Anleger (LTH) gehalten wird, können wir das Ausgabeverhalten, dessen Spuren wir soeben identifiziert haben, hervorheben.

Die folgende Grafik zeigt das Angebot der LTH (orange) sowie die tägliche Veränderung dieses Maßes (lila). Hier ist ein Rückgang von fast 60.000 BTC, der am 7. Oktober begann und bis heute andauert, klar erkennbar.

Abbildung 5: Angebot der langfristigen Inhaber und tägliche Veränderung

Außerdem scheint es, dass die Abflüsse aus den LTH-Portfolios mit einer Rate von etwa 15.000 BTC bis 20.000 BTC pro Tag stattfanden, was immer noch eine geringere Rate ist als bei den Preiskapitulationsereignissen im Mai und Juni 2022.

Insgesamt hat diese Kohorte von Inhabern während des jüngsten Abwärtstrends rund 0,43% ihrer Bestände liquidiert, eine weniger ausgeprägte Entlastungsphase, die darauf hindeutet, dass die LTHs trotz des Verkaufsdrucks nicht geneigt sind, sich von ihren BTCs auf diesen niedrigen Preisniveaus zu trennen.

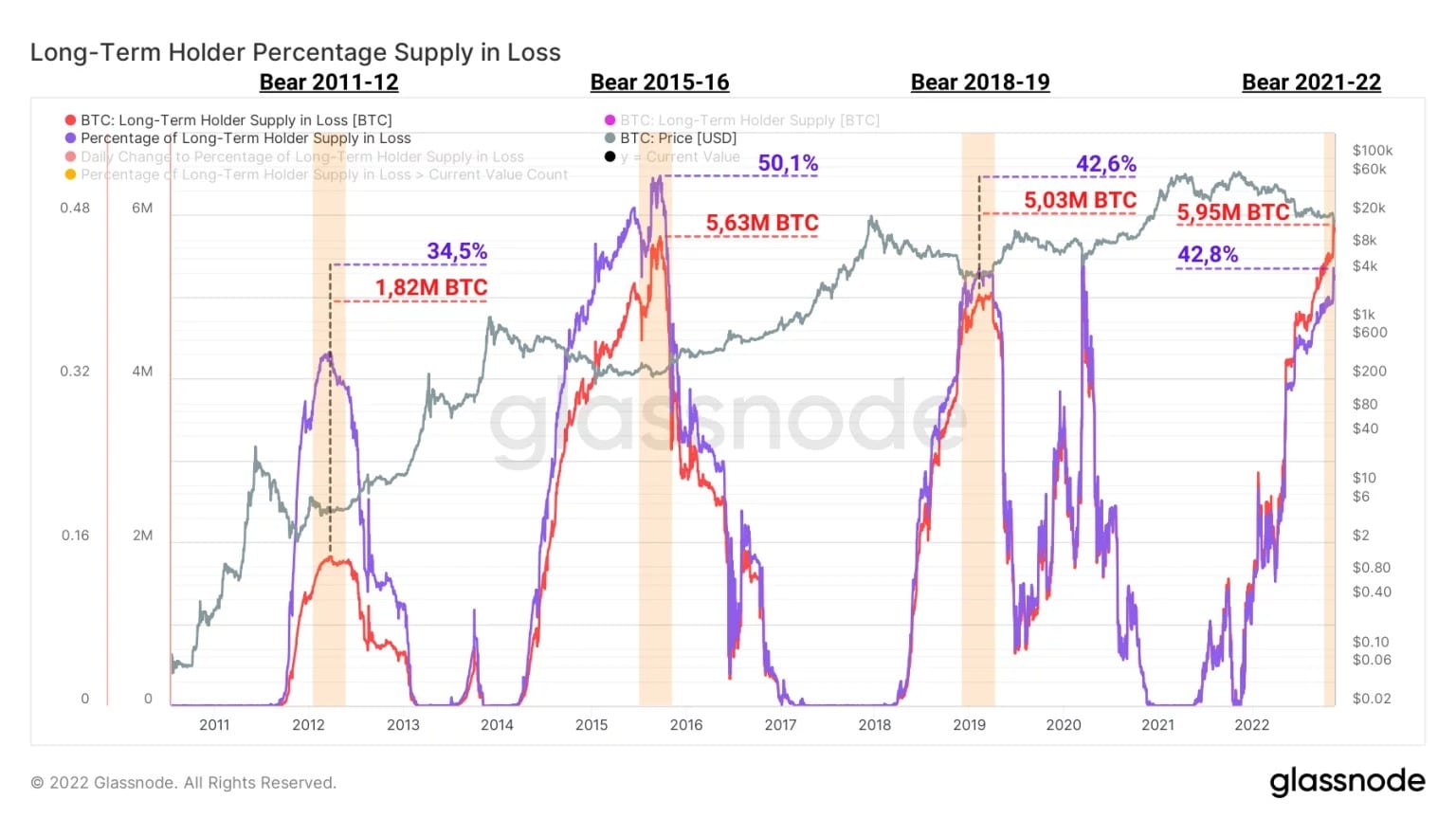

Schließlich scheint es, dass die Kohorte der langfristigen Anleger im Vergleich zu früheren Abwärtszyklen derzeit sowohl auf relativer als auch auf absoluter Basis ein geringeres Volumen an verlustbringenden Angeboten hält.

In der Tat decken derzeit fast 42,8% der 5,95 Millionen BTC, die von den LTH gehalten werden, einen latenten Verlust ab, was etwa 2,54 Millionen BTC entspricht.

Abbildung 6: Angebot der langfristigen Halter mit Verlust (absolute und relative Werte)

Während des Bärenmarktes von 2015 – 2016 hatte das mit Verlust gehaltene Angebot dieser Kohorte einen beispiellosen Rekordwert von 2,82 Millionen BTC erreicht.

Diese allmähliche Verbesserung der langfristigen Rentabilität von BTC in den letzten Bärenmarktzyklen lässt sich zum Teil durch die steigende Wahrscheinlichkeit erklären, dass alte Münzen über den Bärenmarkt hinweg gehalten werden (HODLing-Verhalten und Verluste beim Zugang zu Wallets).

Synthese dieser On-Chain-Analyse

Insgesamt deuten die Daten dieser Woche darauf hin, dass nach der Ungültigmachung des Tiefs bei 18.000 $ der Preisverfall zu einer Umverteilung von über 60.000 BTC führte.

Der Spotpreis erreichte wieder einmal den ausgeglichenen Preis, der als historische On-Chain-Unterstützung für BTC-Abwärtsbewegungen in Bärenmärkten dient, mit dem Deltapreis als letzter Bastion.

Da ein großer Teil des Ausgabevolumens der letzten sieben Tage auf UTXOs entfiel, die älter als sechs Monate waren, scheint es, dass der Rückgang des Spotpreises auf 16.000 $ einige langfristige Besitzer (LTH) zum Verkauf veranlasst hat.

Tatsächlich verließen fast 60.000 BTC oder fast 10 % des gesamten Umverteilungsvolumens die Portfolios der LTHs, allerdings mit geringerer Geschwindigkeit und in geringerem Umfang als bei den Kapitulationsereignissen im Mai und Juni 2022 und mit einer Rendite von etwa -50 %.