Opcjonariusze przygotowują się do zmienności po połączeniu z oczekiwaniem ryzyka spadkowego, które ma nastąpić.

Oczekuje się, że niecierpliwie oczekiwane Ethereum Merge nastąpi 15 września. Będzie to konsolidacja istniejącej warstwy wykonawczej Proof-of-Work (PoW) z równolegle działającym łańcuchem Proof-of-Stake (PoS) Beacon. Zwolennicy oczekują, że przyniesie to korzyści w zakresie skalowania i środowiska.

Mimo że w okresie poprzedzającym Merge nastąpił znaczny skok cen, które wzrosły o 90% od dołu 18 czerwca, aktywność nabywcza osiągnęła szczyt w weekend.

Analiza metryki instrumentów pochodnych ETH pokazała, że traderzy spodziewają się spadku cen po Merge.

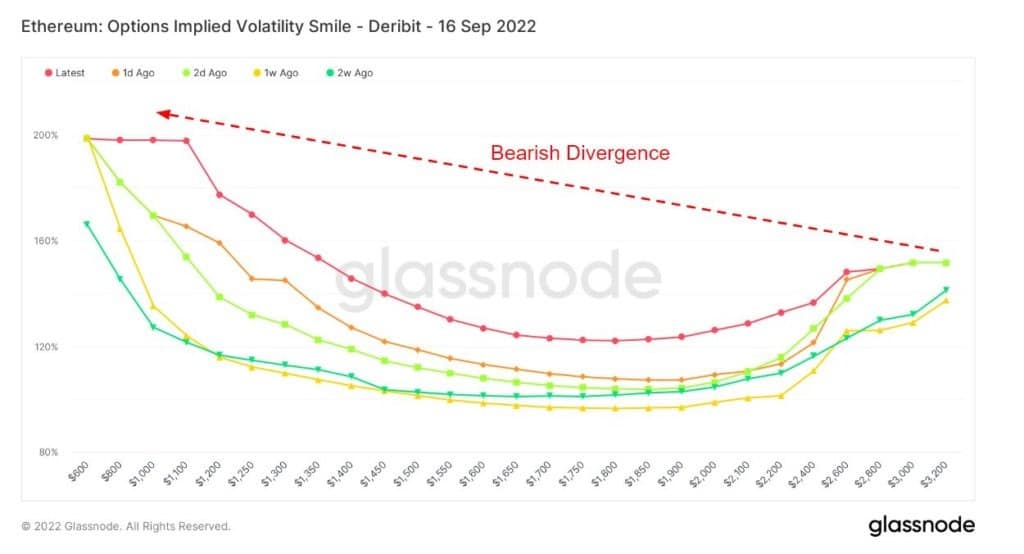

The Volatility Smile

Wykres Volatility Smile pokazuje implikowaną zmienność poprzez wykreślenie ceny wykonania opcji z tym samym aktywem bazowym i datą wygaśnięcia. Zmienność implikowana wzrasta, gdy aktywo bazowe opcji jest dalej out-of-the-money (OTM), lub in-the-money (ITM), w porównaniu do at-the-money (ATM).

Opcje dalej OTM mają zazwyczaj wyższe implikowane volatilities; dlatego wykresy Volatility Smile zazwyczaj pokazują kształt „uśmiechu”. Stromość i kształt tego uśmiechu może być wykorzystany do oceny względnej kosztowności opcji i oceny, jakiego rodzaju ryzyko ogonowe jest wyceniane przez rynek.

Dołączona legenda odnosi się do nakładek historycznych i pokazuje kształt uśmiechu odpowiednio 1 dzień, 2 dni, 1 tydzień i 2 tygodnie temu. Na przykład, gdy wartości zmienności implikowanej ATM dla skrajnych strików są dziś niższe w porównaniu do nakładek historycznych, może to wskazywać na zmniejszone ryzyko ogona wyceniane przez rynek. W takich przypadkach, pogląd rynku ma mniejsze prawdopodobieństwo dla ekstremalnych ruchów w porównaniu do średnich ruchów.

Poprzednie badania sprzed miesiąca badały zachowanie traderów opcji z wykorzystaniem wykresu Smile Volatility. Ogólna konkluzja była taka, że traderzy opcji spodziewają się rozbiegu cen, prowadzącego do wysypu po merge. Czy jednak coś się zmieniło między tamtym a obecnym okresem?

Poniższy wykres Smile Volatility pokazuje niedźwiedzią dywergencję dla każdej z historycznych nakładek i aktualnego uśmiechu. Zazwyczaj, przy niższych cenach wykonania, implikowana zmienność jest niższa. Jednak lewy ogon w każdym przypadku jest na poziomie około 100% lub więcej, sygnalizując potencjał wahań zmienności implikowanej po połączeniu.

Źródło: Glassnode.com

Opcje Open Interest

Options Open Interest odnosi się do liczby aktywnych kontraktów na opcje. Są to kontrakty, które były przedmiotem obrotu, ale nie zostały jeszcze zlikwidowane przez kompensującą transakcję lub cesję.

Nie ma informacji o tym, kiedy opcje zostały kupione lub sprzedane. Jednakże ta metryka może być użyta do oceny wolumenu przy różnych cenach wykonania i określenia płynności.

Poniższy wykres pokazuje całkowite otwarte zainteresowanie opcjami sprzedaży i kupna według ceny wykonania. Lekki przechył w stronę put (lub prawo do sprzedaży kontraktu) wskazuje na niedźwiedzi sentyment. Jednocześnie najbardziej znaczący punkt danych pokazuje ponad 22 000 putów po cenie 1 100 dolarów.

Źródło: Glassnode.com

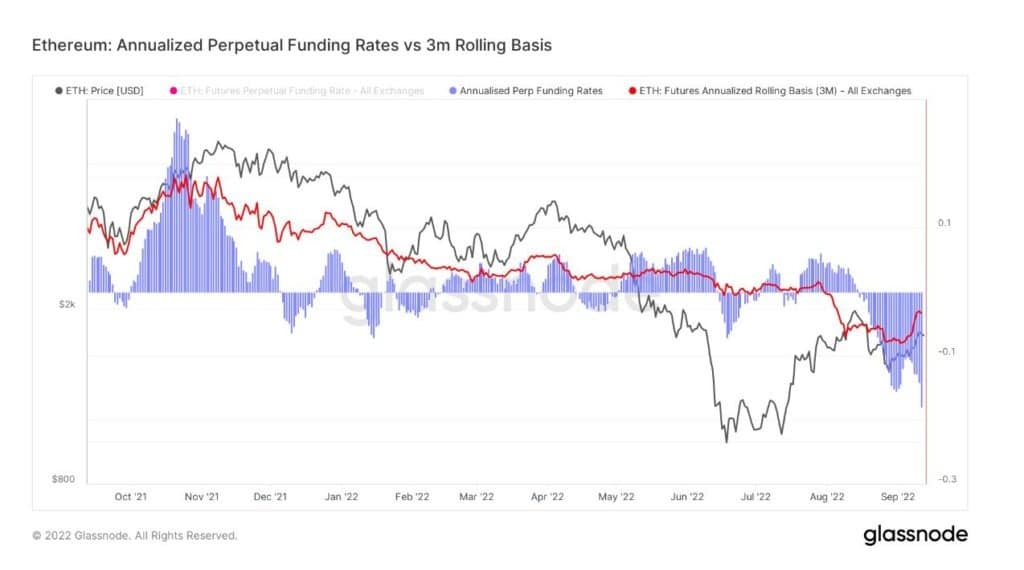

Odsetki od finansowania wieczystego

Ta metryka porównuje annualizowane stopy zwrotu dostępne w transakcji cash-and-carry pomiędzy 3-miesięcznymi wygasającymi kontraktami futures (3-mth rolling basis) a stopami finansowania wieczystego.

Biorąc pod uwagę, że aktywa cyfrowe mają niskie koszty magazynowania, obsługi i dostawy (w przeciwieństwie do fizycznych towarów), wieczyste kontrakty futures stały się preferowanym instrumentem do spekulacji rynkowej, zabezpieczania ryzyka i przechwytywania premii stopy finansowania.

Przypadki, gdy stopy finansowania perpetualnego są niższe niż 3-miesięczne historycznie reprezentują okresy niedowartościowania i zazwyczaj występują podczas rynków niedźwiedzia. W związku z tym, niektórzy traderzy używają punktu, w którym to się dzieje, aby zasygnalizować szczyt rynku.

Poniższy wykres pokazuje, że stopa procentowa jest niższa niż 3-miesięczna stopa krocząca od około 3 tygodni w tym momencie. Może to sugerować, że inwestorzy spodziewają się zmienności w przyszłości i są odsunięci na bok, czekając na rozmieszczenie kapitału.

Z drugiej strony, w listopadzie 2021 r., kiedy rynek osiągnął szczyt, sytuacja była odwrotna, a stopa procentowa była znacznie wyższa od 3-miesięcznej stopy kroczącej.

Źródło: Glassnode.com

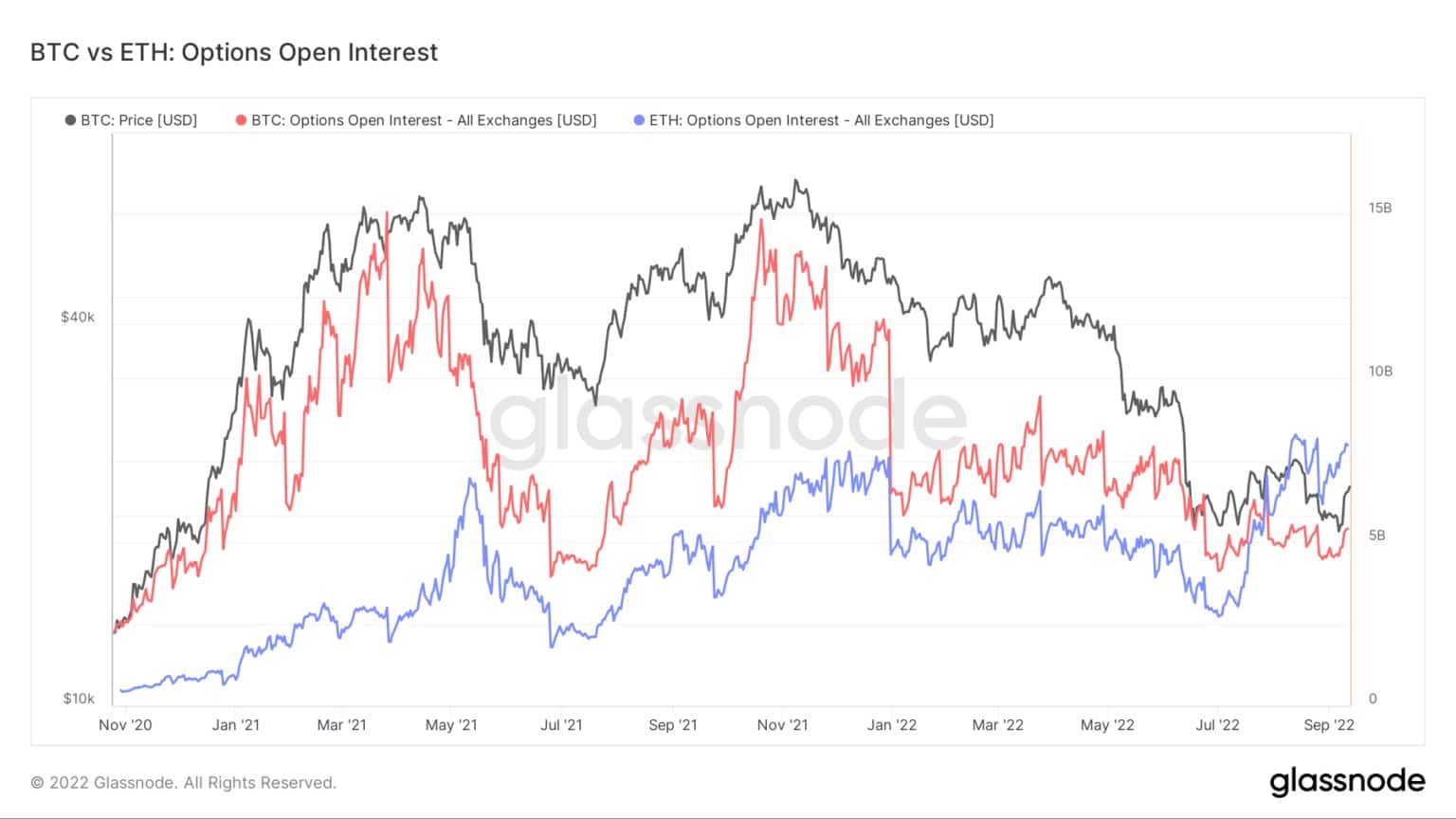

Bitcoin vs. Ethereum Options Open Interest

Porównanie Bitcoin i Ethereum Options Open Interest pokazuje, że ETH wynosi 8 miliardów dolarów – nowy rekord wszech czasów. Tymczasem obecne otwarte zainteresowanie BTC wynosi około 5 miliardów dolarów, co jest znacznie poniżej jego szczytowego poziomu 15 miliardów dolarów.

W lipcu otwarte zainteresowanie ETH po raz pierwszy przesunęło BTC, wskazując, że zainteresowanie spekulacyjne jest silne i że handlowcy instrumentów pochodnych przygotowują się do Merge.

Źródło: Glassnode.com