Les traders d’options se préparent à la volatilité qui suivra la fusion, avec l’attente d’un risque de baisse à venir.

La fusion Ethereum tant attendue devrait avoir lieu le 15 septembre. Elle consolidera la couche d’exécution Proof-of-Work (PoW) existante dans la chaîne Beacon Proof-of-Stake (PoS) fonctionnant simultanément. Les promoteurs espèrent que cela apportera des avantages en termes d’échelle et d’environnement.

Bien que la période précédant la fusion ait été marquée par un bond significatif du prix, qui a augmenté de 90 % depuis son point bas du 18 juin, l’activité d’achat semble avoir atteint un sommet pendant le week-end.

L’analyse des paramètres des dérivés de l’ETH a montré que les traders s’attendent à une baisse du prix après la fusion.

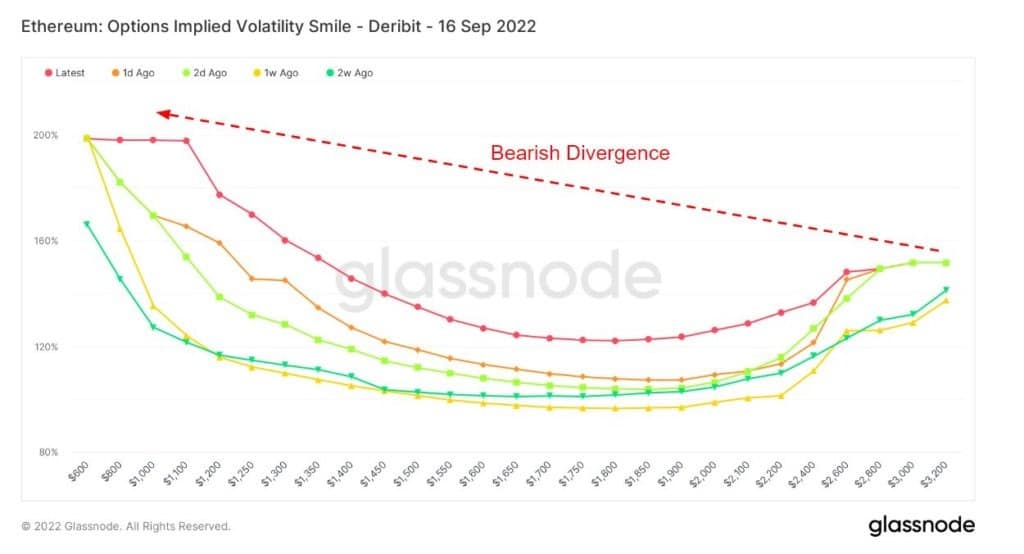

Le sourire de la volatilité

Le graphique Volatility Smile montre la volatilité implicite en traçant le prix d’exercice des options avec le même actif sous-jacent et la même date d’expiration. La volatilité implicite augmente lorsque l’actif sous-jacent d’une option est davantage hors de la monnaie (OTM) ou dans la monnaie (ITM), par rapport à la monnaie (ATM).

Les options OTM ont généralement des volatilités implicites plus élevées ; c’est pourquoi les graphiques Volatility Smile présentent généralement une forme de « sourire ». L’inclinaison et la forme de ce sourire peuvent être utilisées pour évaluer le coût relatif des options et mesurer le type de risques extrêmes que le marché évalue.

La légende ci-jointe fait référence aux superpositions historiques et montre la forme du sourire il y a 1 jour, 2 jours, 1 semaine et 2 semaines, respectivement. Par exemple, lorsque les valeurs de la volatilité implicite de l’ATM pour les strikes extrêmes sont inférieures aujourd’hui par rapport aux superpositions historiques, cela pourrait indiquer une réduction du risque de queue évalué par le marché. Dans de tels cas, le marché a une probabilité plus faible pour les mouvements extrêmes que pour les mouvements moyens.

Une recherche précédente, effectuée il y a un mois, a examiné le comportement des négociants en options à l’aide du graphique Smile Volatility. La conclusion générale était que les négociants en options s’attendaient à une hausse des prix, conduisant à une baisse après la fusion. Mais est-ce que quelque chose a changé entre ce moment et maintenant ?

Le graphique Smile Volatility ci-dessous montre une divergence baissière pour chacune des superpositions historiques et le smile actuel. Typiquement, à des prix d’exercice plus bas, la volatilité implicite est plus faible. Mais dans chaque cas, la queue gauche se situe à environ 100 % ou plus, signalant le potentiel de fluctuations de la volatilité implicite après la fusion.

Source : Glassnode.com

Intérêt en cours des options

Options Open Interest désigne le nombre de contrats d’options actifs. Il s’agit de contrats qui ont été négociés mais qui n’ont pas encore été liquidés par une transaction ou une cession compensatoire.

Il n’y a aucune information sur le moment où les options ont été achetées ou vendues. Cependant, cette mesure peut être utilisée pour évaluer le volume à divers prix d’exercice et déterminer la liquidité.

Le graphique ci-dessous montre l’intérêt ouvert total des options de vente et d’achat par prix d’exercice. Un léger penchant pour les options de vente (ou le droit de vendre un contrat) indique un sentiment baissier. Dans le même temps, le point de données le plus significatif montre plus de 22 000 options de vente à un prix de 1 100 $.

Source : Glassnode.com

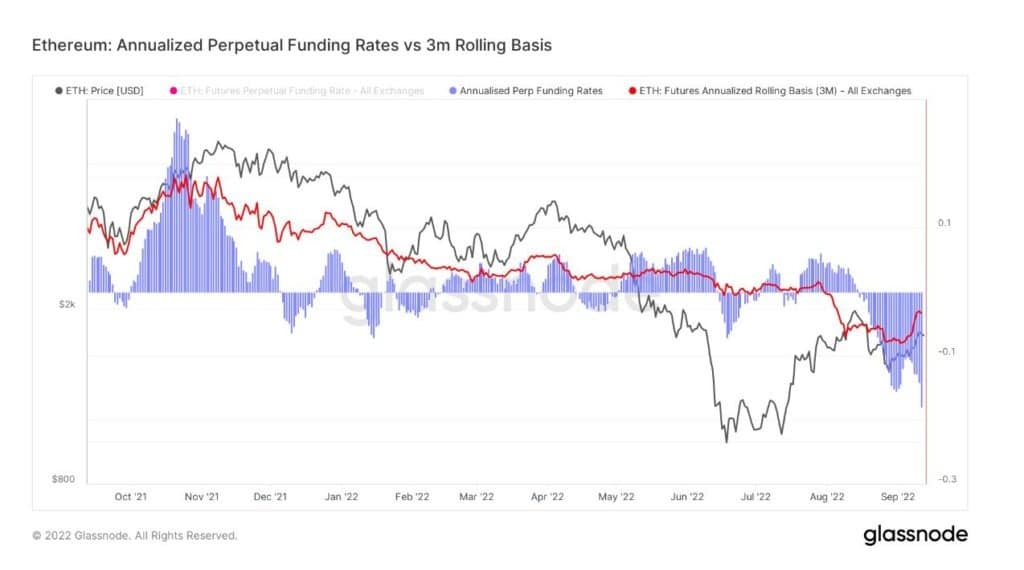

Financement perpétuel annualisé

Cette mesure compare les taux de rendement annualisés disponibles dans une transaction cash-and-carry entre les contrats à terme expirant à 3 mois (base roulante de 3 mois) et les taux de financement perpétuel.

Étant donné que les actifs numériques ont de faibles frais de stockage, de manutention et de livraison (contrairement aux marchandises physiques), les contrats à terme perpétuels sont devenus un instrument privilégié pour la spéculation sur le marché, la couverture des risques et la capture des primes de taux de financement.

Les cas où les taux de financement perpétuels s’échangent à un niveau inférieur à celui du taux mobile à trois mois représentent historiquement des périodes de sous-évaluation et se produisent généralement pendant les marchés baissiers. En tant que tel, certains traders utilisent le moment où cela se produit pour signaler un sommet du marché.

Le graphique ci-dessous montre que le taux perpétuel se négocie à un niveau inférieur au taux mobile à 3 mois depuis environ 3 semaines. Cela pourrait suggérer que les traders s’attendent à une volatilité à venir et qu’ils sont sur la touche et attendent de déployer du capital.

À l’inverse, le pic du marché de novembre 2021 a vu la situation inverse se produire, le taux perpétuel se négociant bien au-dessus du taux mobile à trois mois.

Source : Glassnode.com

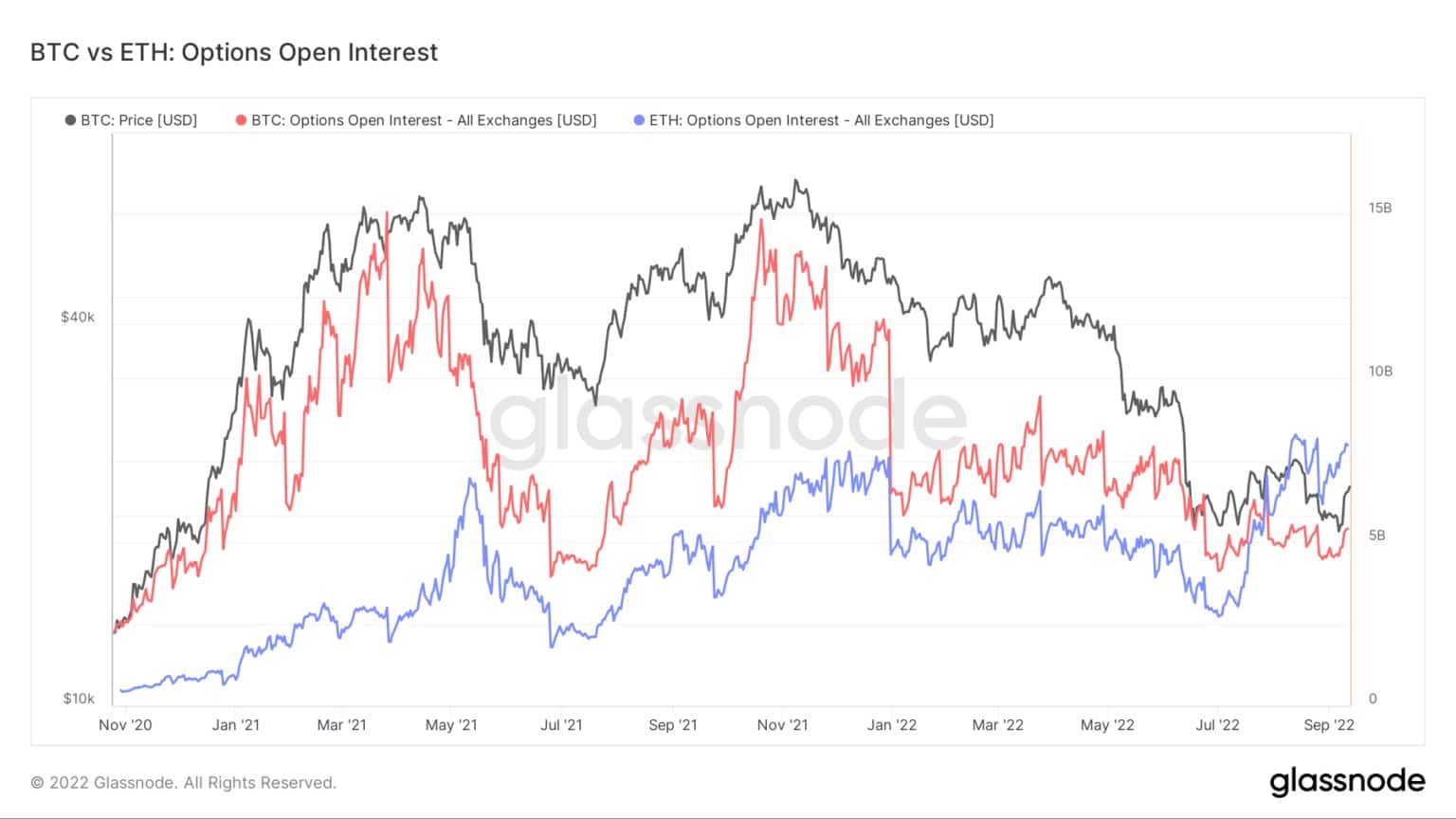

Intérêt ouvert des options sur le bitcoin et l’Ethereum

La comparaison de l’intérêt ouvert des options sur le bitcoin et l’Ethereum montre que l’ETH est de 8 milliards de dollars – un nouveau record absolu. Pendant ce temps, l’intérêt ouvert actuel de BTC est d’environ 5 milliards de dollars, ce qui est bien inférieur à son pic de 15 milliards de dollars.

En juillet, l’intérêt ouvert de l’ETH s’est déplacé vers le BTC pour la première fois, ce qui indique que l’intérêt spéculatif est fort et que les traders de produits dérivés se préparent à la fusion.

Source : Glassnode.com