Трейдърите на опции се подготвят за волатилност след Merge с очакване да последва риск от понижение.

Очаква се очакваното с нетърпение сливане на Етериум да се случи на 15 септември. То ще консолидира съществуващия слой за изпълнение на доказателство за работа (PoW) към едновременно работещата верига за доказателство за вземане (PoS) Beacon. Поддръжниците очакват това да донесе ползи за мащабирането и околната среда.

Въпреки че в периода преди сливането се наблюдаваше значителен скок в цената, която нарасна с 90% от достигането на дъното на 18 юни, активността при покупките изглежда достигна своя връх през уикенда.

Анализът на метриките на дериватите на ETH показа, че търговците очакват спад на цената след сливането.

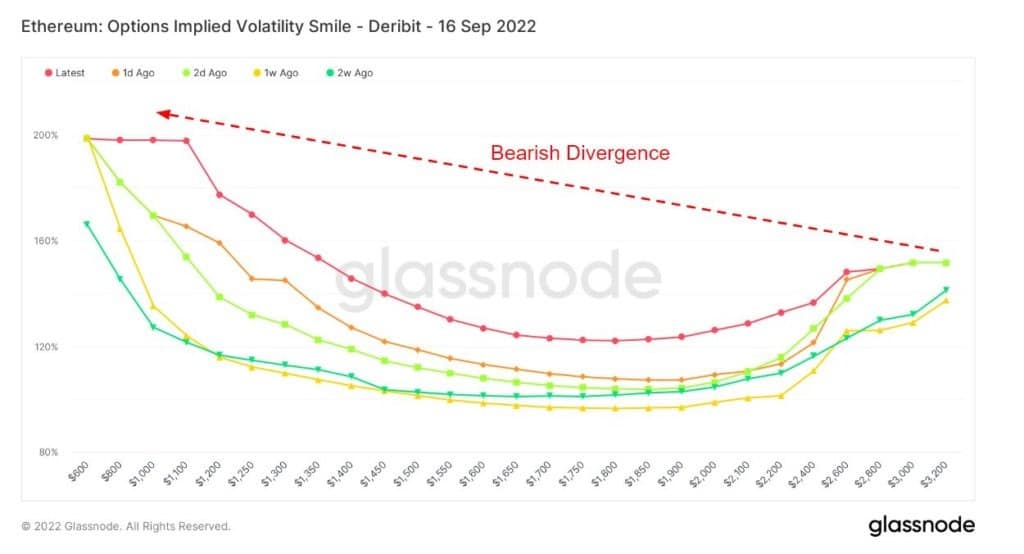

The Volatility Smile

Графиката Volatility Smile показва подразбиращата се волатилност, като нанася цената на изпълнение на опции със същия базов актив и дата на изтичане. Загатнатата променливост се повишава, когато базовият актив на опцията е по-далеч от парите (OTM) или в парите (ITM) в сравнение с парите в парите (ATM).

Опциите, които са по-далеч от OTM, обикновено имат по-висока подразбираща се променливост; следователно графиките на Volatility Smile обикновено показват форма на „усмивка“. Стръмността и формата на тази усмивка могат да се използват за оценка на относителната скъпост на опциите и за преценка на това какви рискове от опашката оценява пазарът.

Приложената легенда се отнася до исторически наслагвания и показва формата на усмивката съответно преди 1 ден, 2 дни, 1 седмица и 2 седмици. Например, когато стойностите на ATM имплицираната волатилност за екстремни страйкове са по-ниски днес в сравнение с историческите наслагвания, това може да означава намален риск от „опашката“, който се оценява от пазара. В такива случаи мнението на пазара е с по-ниска вероятност за екстремни движения в сравнение със средни движения.

Предишно изследване отпреди един месец разглеждаше поведението на търговците на опции, използвайки графиката на Smile Volatility. Общото заключение беше, че търговците на опции очакват покачване на цените, което да доведе до понижение след сливането. Но дали нещо се е променило от тогава до сега?

Графиката Volatility Smile по-долу показва меча дивергенция за всяко от историческите наслагвания и текущата усмивка. Обикновено при по-ниски цени на изпълнение предполагаемата променливост е по-ниска. Но лявата опашка във всеки случай е около 100% или повече, което сигнализира за потенциал за колебания в предполагаемата променливост след сливането.

Източник: Glassnode.com

Открит интерес към опции

Открит интерес към опции се отнася до броя на активните договори за опции. Това са договори, които са били търгувани, но все още не са ликвидирани чрез компенсаторна сделка или цесия.

Няма информация кога са били купени или продадени опциите. Въпреки това този показател може да се използва за измерване на обема при различни страйк цени и за определяне на ликвидността.

Графиката по-долу показва общия открит интерес към пут и кол опции по цена на изпълнение. Лекото отклонение към пут-овете (или правото да се продаде договор) показва мечи настроения. В същото време най-значителната точка от данните показва над 22 000 пута при цена от 1 100 USD.

Източник: Glassnode.com

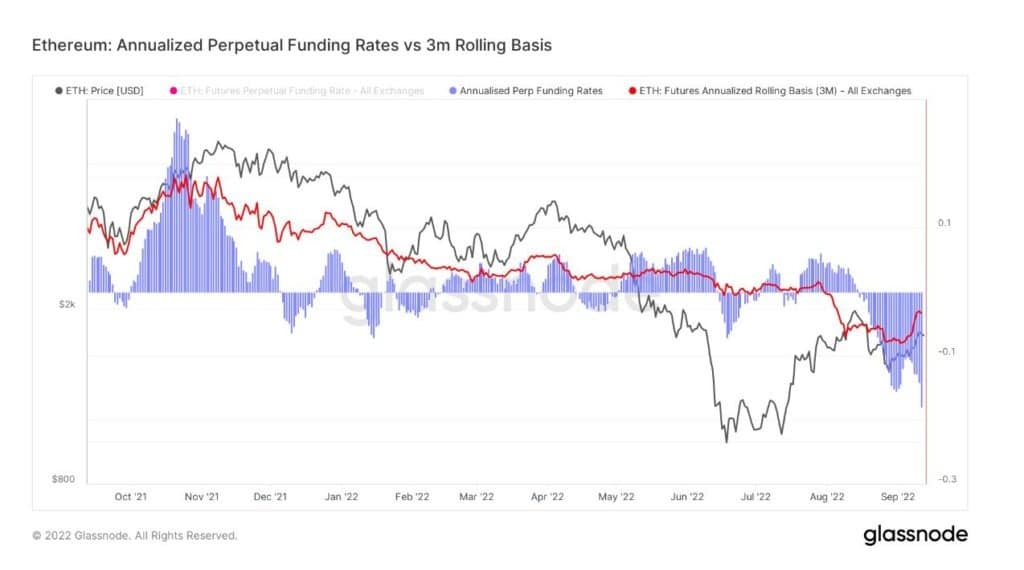

Анюализирано безсрочно финансиране

Тази метрика сравнява анюализираните норми на възвръщаемост, налични в cash-and-carry сделка между 3-месечни фючърси с изтичащ срок на валидност (3-месечна ротационна база) и норми на вечно финансиране.

Като се има предвид, че цифровите активи имат ниски режийни разходи за съхранение, обработка и доставка (за разлика от физическите стоки), безсрочните фючърси се превърнаха в предпочитан инструмент за пазарни спекулации, хеджиране на риска и улавяне на премии за ставките на финансиране.

Случаите на търговия с безсрочни проценти на финансиране, по-ниски от 3-месечните, исторически представляват периоди на подценяване и обикновено се случват по време на мечи пазари. Поради това някои трейдъри използват момента, в който това се случи, като сигнал за връх на пазара.

Графиката по-долу показва, че в този момент вечният лихвен процент се търгува по-ниско от 3-месечния плъзгащ се за около 3 седмици. Това би могло да подсказва, че трейдърите очакват предстояща волатилност и са се отдръпнали и изчакват да разгърнат капитала си.

Обратно, при пазарния връх през ноември 2021 г. се наблюдаваше обратната ситуация, като вечният курс се търгуваше доста над 3-месечния плъзгащ се.

Източник: Glassnode.com

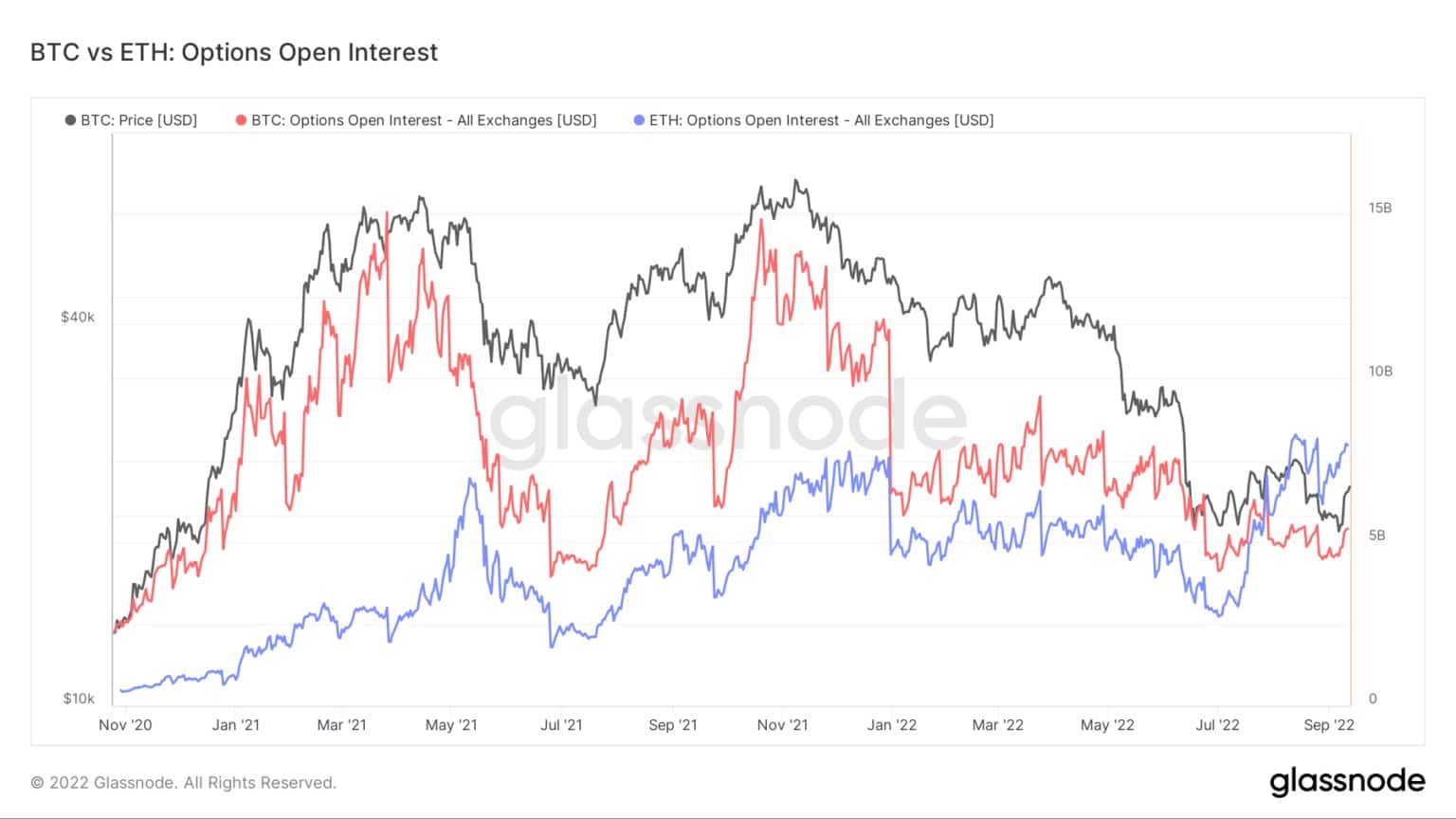

Открит интерес към опциите за биткойн срещу етериум

Сравняването на отворения интерес към опциите за биткойн и етериум показва, че ETH е 8 млрд. долара – нов исторически връх. В същото време текущият отворен интерес на BTC е около 5 млрд. долара, което е доста под пика му от 15 млрд. долара.

През юли отвореният интерес към ETH за първи път прехвърли този към BTC, което показва, че спекулативният интерес е силен и че търговците на деривати се подготвят за сливането.

Източник: Glassnode.com