Os comerciantes de opções estão a preparar-se para a volatilidade pós-fusão com a expectativa de risco negativo a seguir.

Options traders are bracing for volatility post-Merge with the expectation of downside risk to follow.

A ansiosamente antecipada fusão Ethereum deverá ocorrer em 15 de Setembro. Isto consolidará a actual camada de execução da Prova de Trabalho (PoW) para a cadeia de prova de consumo (PoS) em funcionamento concomitante. Os proponentes esperam que isto traga escalas e benefícios ambientais.

Embora o período que antecedeu a fusão tenha registado um salto significativo no preço, crescendo 90% desde que atingiu o seu ponto mais baixo a 18 de Junho, a actividade de compra parece ter atingido o seu ponto mais alto durante o fim-de-semana.

A análise da métrica dos derivados ETH mostrou que os comerciantes esperam que ocorra uma descida de preços após a fusão.

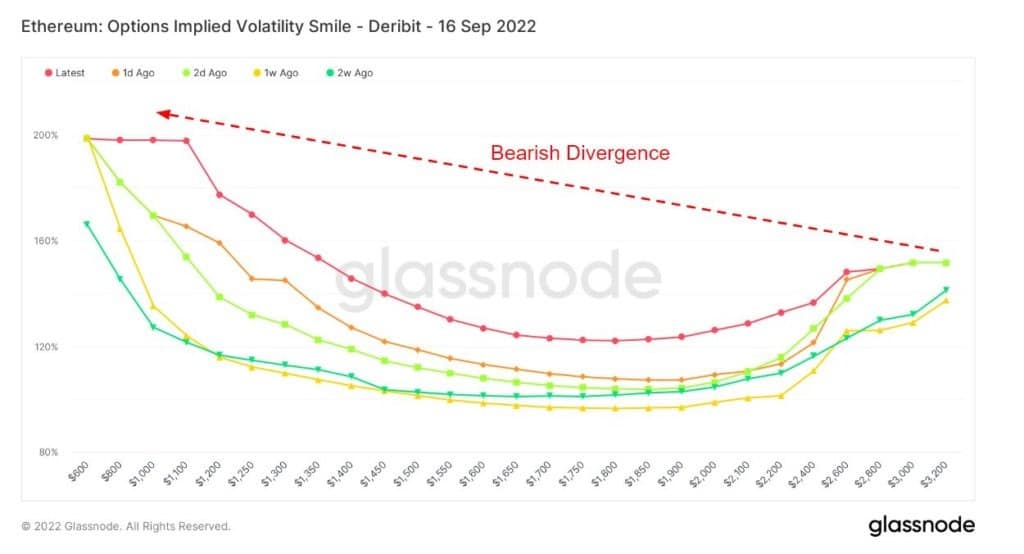

O Sorriso de Volatilidade

O gráfico do Sorriso de Volatilidade mostra a volatilidade implícita ao traçar o preço de exercício das opções com o mesmo activo subjacente e data de expiração. A volatilidade implícita aumenta quando o activo subjacente de uma opção está ainda mais fora do dinheiro (OTM), ou dentro do dinheiro (ITM), em comparação com o at-the-money (ATM).

As opções mais OTM têm geralmente maiores volatilidades implícitas; daí os gráficos de Volatilidade Sorriso tipicamente mostram uma forma de “sorriso”. A inclinação e a forma deste sorriso pode ser usada para avaliar o custo relativo das opções e avaliar em que tipo de cauda se arrisca o mercado a fixar os preços.

A lenda que o acompanha refere-se a sobreposições históricas e mostra a forma do sorriso 1 dia, 2 dias, 1 semana, e 2 semanas atrás, respectivamente. Por exemplo, quando a ATM implicou valores de volatilidade para greves extremas são hoje mais baixos em comparação com sobreposições históricas, poderia indicar uma redução do risco de cauda a ser precificado pelo mercado. Nesses casos, a opinião do mercado tem uma menor probabilidade de movimentos extremos em comparação com movimentos médios.

Pesquisas anteriores de um mês atrás examinaram o comportamento dos comerciantes de opções usando o gráfico de volatilidade do Sorriso. A conclusão geral foi que os negociantes de opções esperam uma subida de preço, conduzindo a uma lixeira após a fusão. Mas será que alguma coisa mudou entre então e agora?

O gráfico de Volatilidade Sorriso abaixo mostra uma divergência em baixa para cada uma das sobreposições históricas e o sorriso actual. Normalmente, a preços de greve mais baixos, a volatilidade implícita é menor. Mas a cauda esquerda em cada instância está a cerca de 100% ou mais, sinalizando o potencial de oscilações na volatilidade implícita pós-fusão.

Fonte: Glassnode.com

Options Open Interest

Options Open Interest refere-se ao número de contratos de opções activas. Estes são contratos que foram negociados mas ainda não liquidados por uma transacção ou cessão compensatória.

Não há informação sobre quando as opções foram compradas ou vendidas. Contudo, esta métrica pode ser utilizada para medir o volume a vários preços de exercício e determinar a liquidez.

O gráfico abaixo mostra o interesse total em aberto de puts e calls por preço de greve. Um ligeiro enviesamento para as puts (ou o direito de vender um contrato) indica um sentimento de baixa. Ao mesmo tempo, o ponto de dados mais significativo mostra mais de 22.000 puts a um preço de $1.100,

Fonte: Glassnode.com

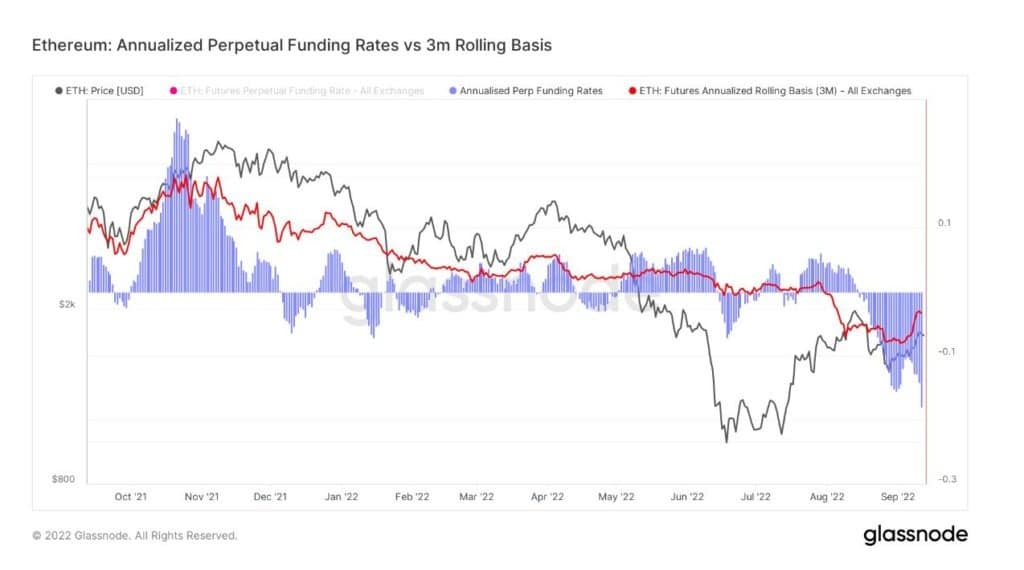

Financiamento perpétuo anualizado

Esta métrica compara as taxas de retorno anualizadas disponíveis numa transacção de “cash-and-carry” entre futuros a 3 meses que expiram (base rolante de 3 meses) e taxas de financiamento perpétuas.

Dado que os activos digitais têm baixos custos de armazenamento, manuseamento e entrega (ao contrário dos bens físicos), os futuros perpétuos tornaram-se um instrumento preferido para especulação de mercado, cobertura de riscos, e captação de prémios de taxas de financiamento.

Instâncias de taxas de financiamento perpétuo negociadas a taxas inferiores aos 3 meses de rotação representam historicamente períodos de subavaliação e ocorrem normalmente durante os mercados de bear. Como tal, alguns comerciantes utilizam o ponto em que isto acontece para assinalar um topo de mercado.

O gráfico abaixo mostra a taxa perpétua de negociação inferior ao período de 3 meses consecutivos durante cerca de 3 semanas neste ponto. Isto poderia sugerir que os comerciantes estão à espera de volatilidade à frente e estão à margem e à espera de mobilizar capital.

Pelo contrário, o pico do mercado de Novembro de 2021 viu ocorrer a situação oposta, com a taxa perpétua de negociação bem acima da taxa de 3 meses rolante.

Fonte: Glassnode.com

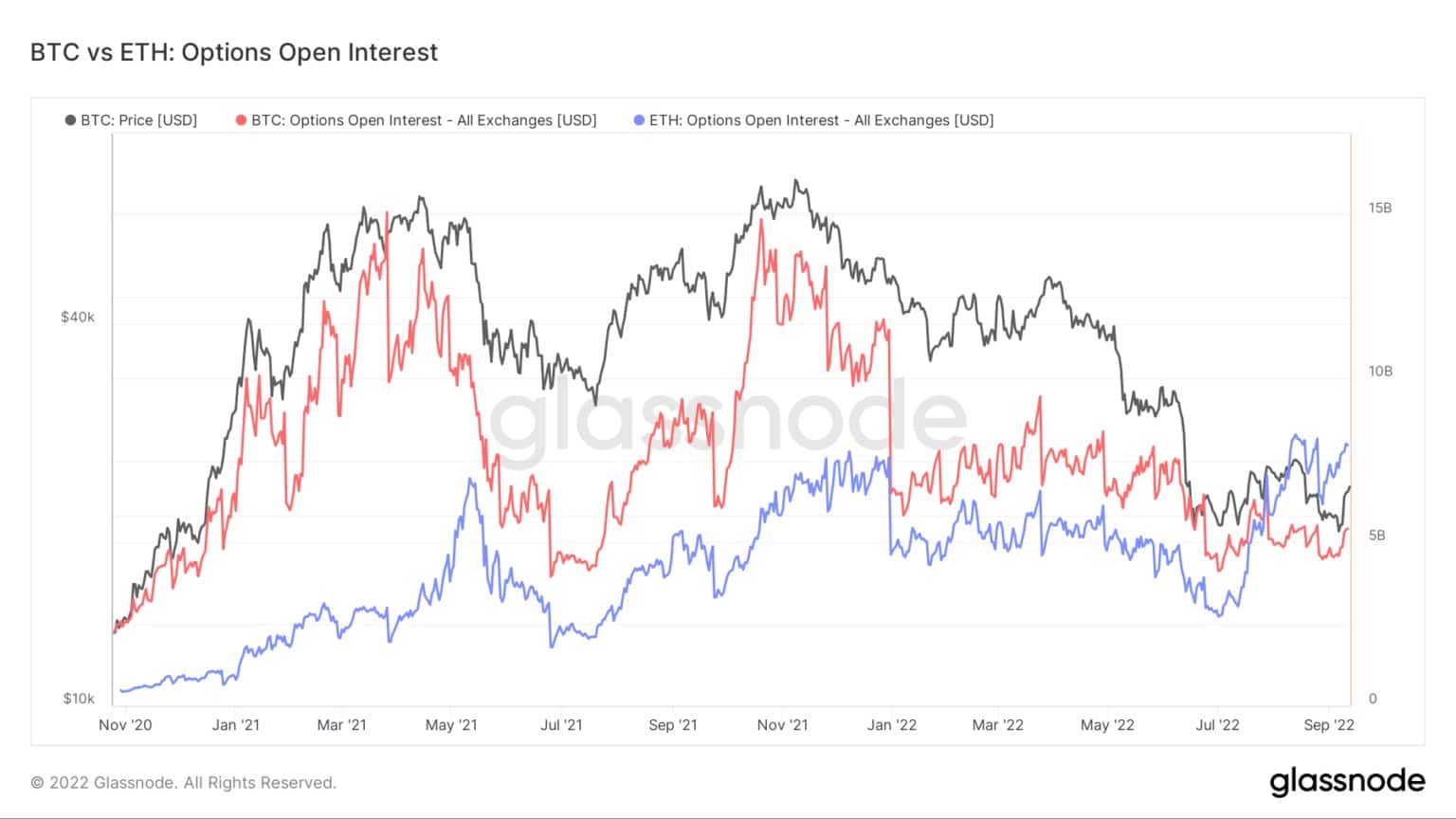

Bitcoin vs. Ethereum Options Open Interest

Comparando as Opções Bitcoin e Ethereum Open Interest mostra que o ETH é de 8 mil milhões de dólares – um novo recorde de todos os tempos. Entretanto, o actual interesse aberto do BTC é de cerca de 5 mil milhões de dólares, o que está bem abaixo do seu pico de 15 mil milhões de dólares.

Em Julho, ETH open interest moveu o BTC pela primeira vez, indicando que o interesse especulativo é forte e que os negociantes de derivados estão a preparar-se para a fusão.

Fonte: Glassnode.com