Трейдеры опционов готовятся к волатильности после слияния с ожиданием последующего риска снижения.

Ожидаемое с нетерпением слияние Ethereum произойдет 15 сентября. Это позволит объединить существующий уровень исполнения Proof-of-Work (PoW) с параллельно работающей цепочкой Proof-of-Stake (PoS) Beacon. Сторонники ожидают, что это принесет преимущества в масштабировании и экологии.

Хотя в преддверии слияния цена значительно выросла, увеличившись на 90% с момента достижения дна 18 июня, активность покупателей, похоже, достигла пика в выходные.

Анализ показателей производных инструментов ETH показал, что трейдеры ожидают снижения цены после слияния.

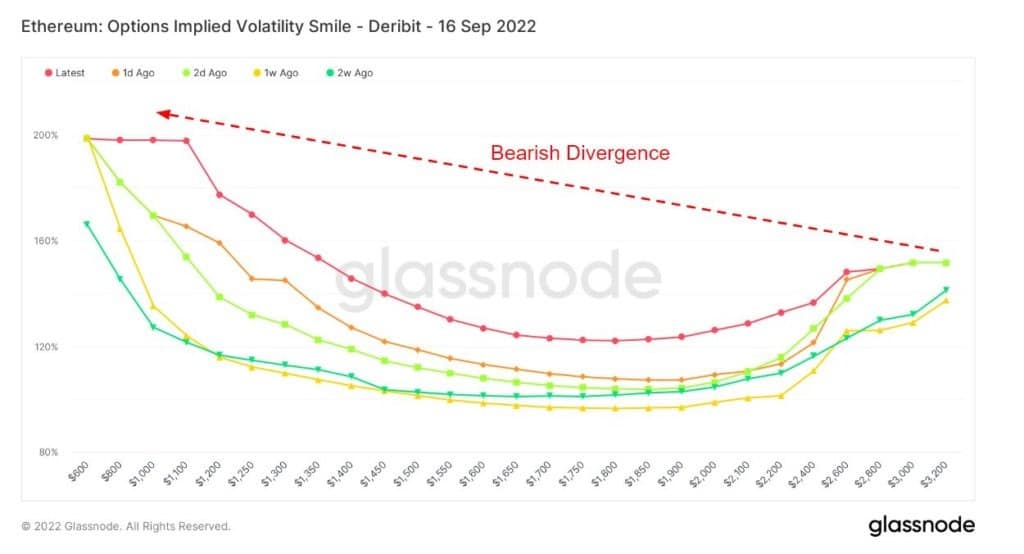

Улыбка волатильности

График Volatility Smile показывает подразумеваемую волатильность путем построения цены исполнения опционов с одинаковым базовым активом и датой истечения. Подразумеваемая волатильность повышается, когда базовый актив опциона находится вне денег (OTM) или в деньгах (ITM) по сравнению с опционом в деньгах (ATM).

Опционы, находящиеся дальше вне денег, обычно имеют более высокую подразумеваемую волатильность; поэтому графики Volatility Smile обычно имеют форму «улыбки». Крутизна и форма этой улыбки могут быть использованы для оценки относительной дороговизны опционов и определения того, какие хвостовые риски оценивает рынок.

Прилагаемая легенда относится к историческим наложениям и показывает форму улыбки 1 день, 2 дня, 1 неделю и 2 недели назад соответственно. Например, когда значения подразумеваемой волатильности ATM для крайних страйков сегодня ниже по сравнению с историческими наложениями, это может указывать на снижение хвостового риска, который оценивается рынком. В таких случаях, по мнению рынка, вероятность экстремальных движений ниже, чем средних.

Предыдущее исследование, проведенное месяц назад, изучало поведение опционных трейдеров с помощью графика Smile Volatility. Общий вывод заключался в том, что опционные трейдеры ожидают роста цен, который приведет к сбросу после слияния. Но изменилось ли что-нибудь между тем временем и сейчас?

Приведенный ниже график «Улыбка волатильности» показывает медвежью дивергенцию для каждого из исторических наложений и текущую улыбку. Как правило, при более низких ценах исполнения подразумеваемая волатильность ниже. Но левый хвост в каждом случае составляет около 100% или более, сигнализируя о возможности колебаний подразумеваемой волатильности после слияния.

Источник: Glassnode.com

Открытый интерес по опционам

Открытый интерес по опционам относится к количеству активных опционных контрактов. Это контракты, по которым велись торги, но которые еще не ликвидированы в результате взаимозачетной сделки или переуступки.

Информация о том, когда были куплены или проданы опционы, отсутствует. Однако этот показатель можно использовать для оценки объема по различным ценам исполнения и определения ликвидности.

На приведенном ниже графике показан общий открытый интерес по опционам пут и колл в зависимости от цены исполнения. Небольшой перекос в сторону путов (или права на продажу контракта) указывает на медвежьи настроения. В то же время наиболее значимая точка данных показывает более 22 000 путов по цене $1 100.

Источник: Glassnode.com

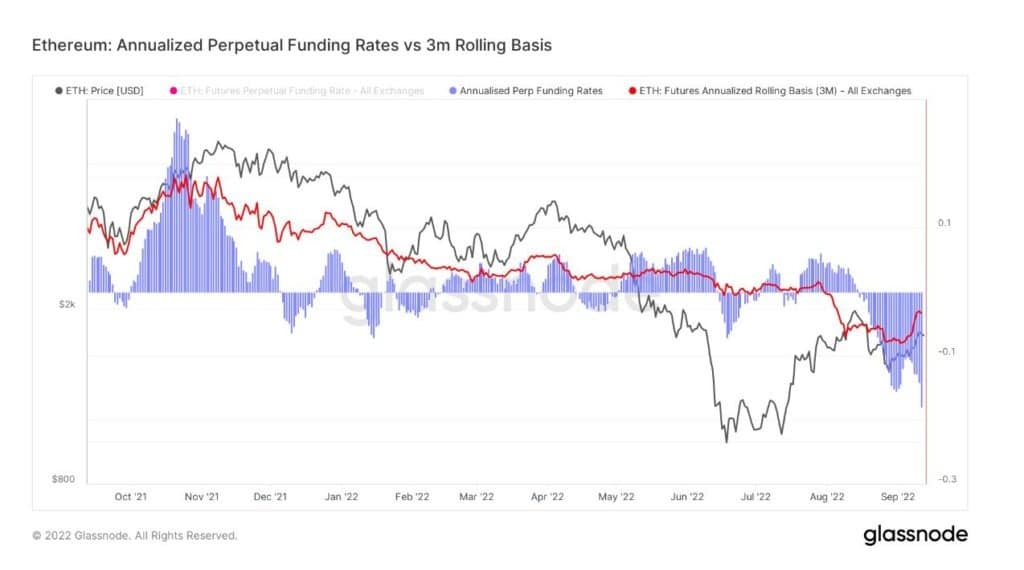

Аналоговое бессрочное финансирование

Эта метрика сравнивает годовые ставки доходности, доступные при торговле наличными и керри между 3-месячными фьючерсами с истекающим сроком (3-месячная скользящая основа) и ставками бессрочного финансирования.

Учитывая, что цифровые активы имеют низкие накладные расходы на хранение, обработку и доставку (в отличие от физических товаров), бессрочные фьючерсы стали предпочтительным инструментом для рыночных спекуляций, хеджирования рисков и получения премий по ставкам финансирования.

Случаи торговли бессрочными ставками финансирования ниже 3-месячной скользящей исторически представляют собой периоды недооценки и обычно происходят во время медвежьих рынков. Поэтому некоторые трейдеры используют момент, когда это происходит, как сигнал о достижении вершины рынка.

На графике ниже показано, что в данный момент бессрочная ставка торгуется ниже 3-месячной скользящей в течение примерно 3 недель. Это может означать, что трейдеры ожидают волатильности в будущем, поэтому они находятся в стороне и ждут, когда можно будет разместить капитал.

И наоборот, на пике рынка в ноябре 2021 года наблюдалась обратная ситуация, когда бессрочная ставка торговалась намного выше 3-месячной скользящей.

Источник: Glassnode.com

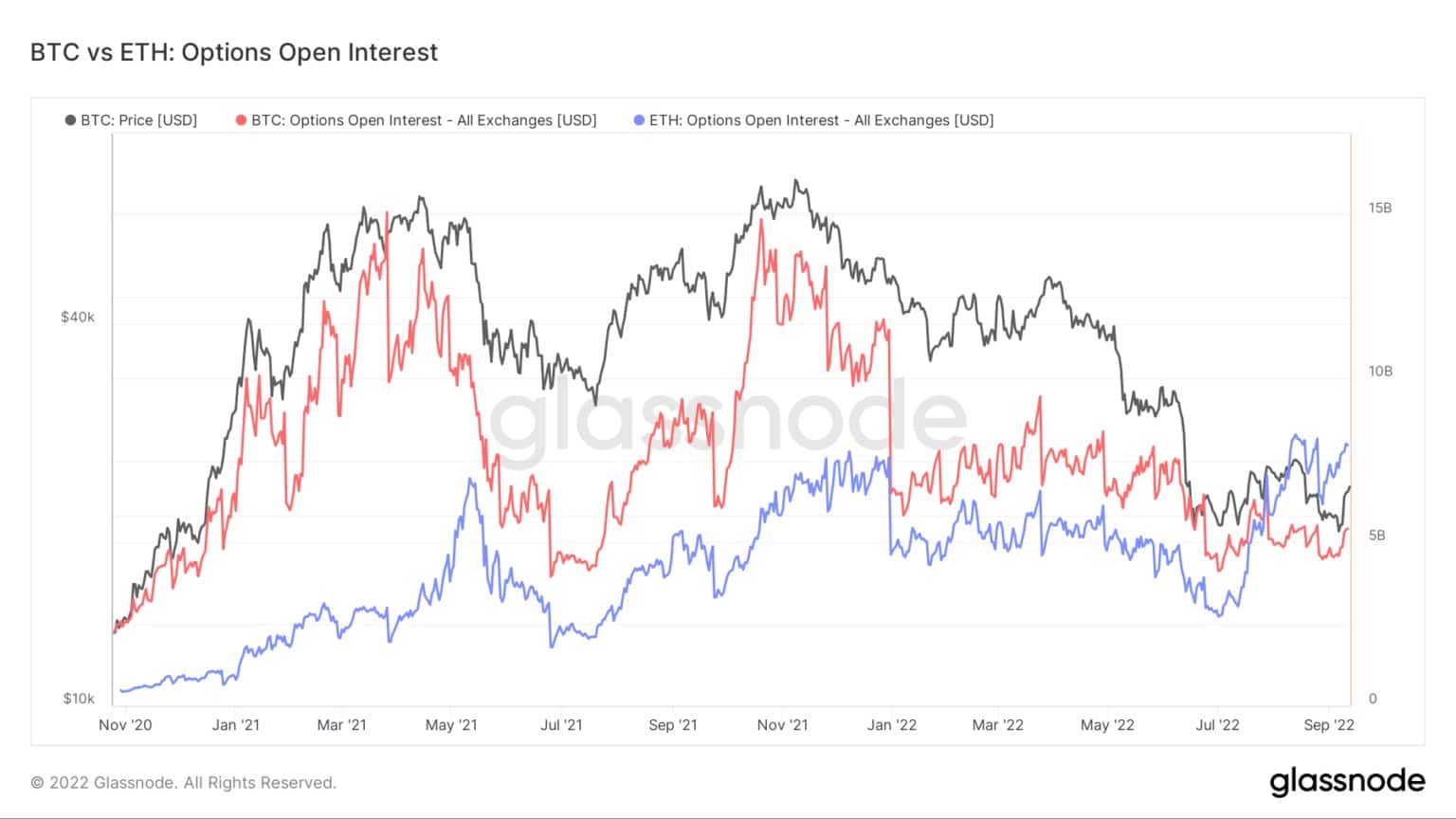

Открытый интерес по опционам биткоина против Ethereum

Сравнение открытого интереса по опционам на биткоин и Ethereum показывает, что ETH составляет $8 млрд — новый исторический максимум. Между тем, текущий открытый интерес BTC составляет около $5 млрд, что значительно ниже пика в $15 млрд.

В июле открытый интерес ETH впервые превысил открытый интерес BTC, что свидетельствует о высоком спекулятивном интересе и о том, что торговцы деривативами готовятся к слиянию.

Источник: Glassnode.com