期权交易员正在为合并后的波动做准备,预计下行风险将随之而来。

热切期待的以太坊合并预计将于9月15日发生。这将把现有的工作证明(PoW)执行层整合到同时运行的取证(PoS)信标链。支持者预计这将带来扩展和环境方面的好处。

虽然合并前的价格大幅跳升,自6月18日见底以来增长了90%,但购买活动似乎在周末达到了顶峰。

对ETH衍生品指标的分析显示,交易商预计合并后会出现价格下跌。

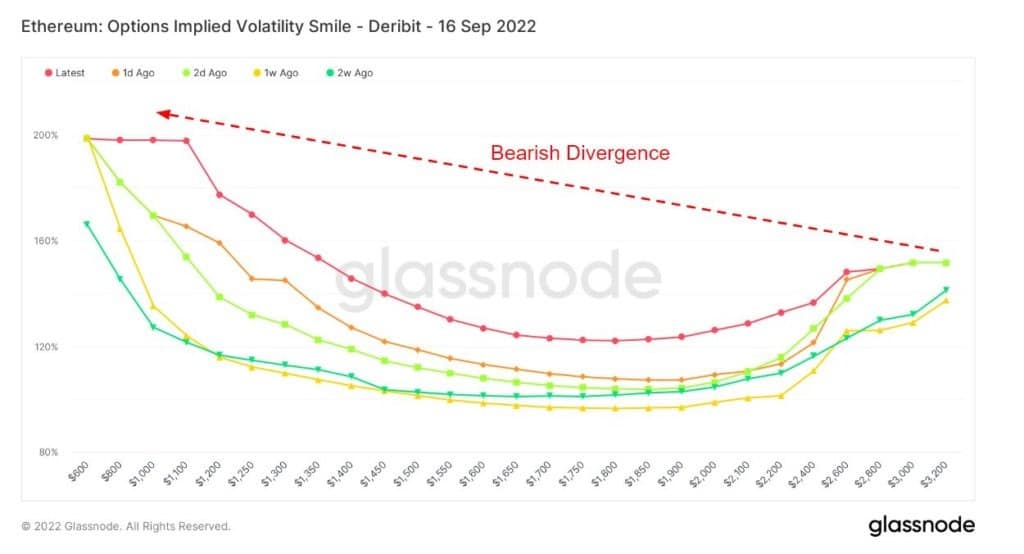

The Volatility Smile

波动率微笑图通过绘制具有相同标的资产和到期日的期权执行价格来显示隐含波动率。与价内期权相比,当期权的标的资产进一步处于价外(OTM)或价内(ITM)时,隐含波动率会上升。

处于价外的期权通常有更高的隐含波动率;因此波动率微笑图通常呈现出 “微笑 “形状。这种微笑的陡峭程度和形状可以用来评估期权的相对昂贵程度,并衡量市场对何种尾部风险的定价。

附带的图例指的是历史叠加,分别显示了1天、2天、1周和2周前的微笑形状。例如,当今天极端行权价的ATM隐含波动率值比历史叠加值低时,可能表明市场定价的尾部风险减少。在这种情况下,市场的观点是,与中度移动相比,极端移动的概率较低。

一个月前的研究使用微笑波动率图表考察了期权交易员的行为。总的结论是,期权交易员预计价格会上升,导致合并后的抛售。但从那时起到现在有什么变化吗?

下面的微笑波动率图显示了每个历史叠加值和当前微笑的看跌分歧。通常情况下,在较低的行权价格下,隐含波动率会更低。但每个例子的左尾巴都在100%左右或更多,表明合并后隐含波动率有可能出现波动。

Source: Glassnode.com

Options Open Interest

期权未平仓合约指的是活跃期权合约的数量。这些是已经被交易但尚未被抵消交易或转让清算的合约。

没有关于期权何时买入或卖出的信息。然而,这个指标可以用来衡量不同行权价格的交易量,并确定流动性。

下图显示了按行权价计算的看跌期权和看涨期权的总未平仓利息。略微偏向于看跌期权(或卖出合约的权利)表明了看跌情绪的存在。同时,最重要的数据点显示,在1100美元的价格上有超过22,000个认沽期权。

来源。Glassnode.com

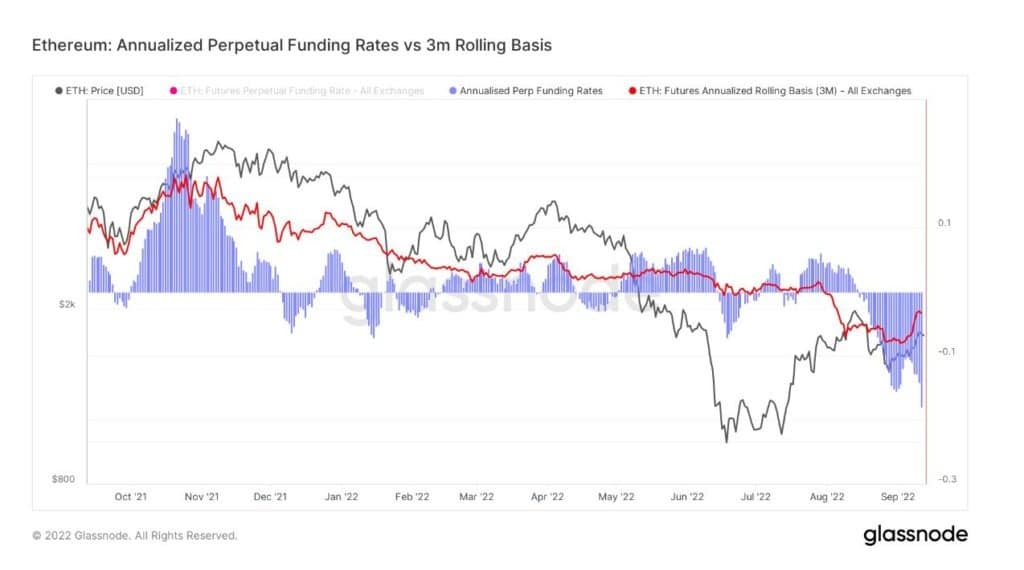

Annualized perpetual funding

这个指标比较了3个月到期的期货(3个月的滚动基础)和永久资金利率之间的现金和携带交易中的年化回报率。

鉴于数字资产的存储、处理和交付成本开销较低(与实物商品不同),永久期货已成为市场投机、风险对冲和获取资金利率溢价的首选工具。

历史上,永久资金利率交易低于3个月滚动的情况代表了低估的时期,通常发生在熊市。因此,一些交易员利用这种情况发生的时间点作为市场顶部的信号。

下图显示,在这一点上,永久利率比3个月的滚动利率低了约3周。这可能表明交易员预期未来会出现波动,并被搁置,等待部署资本。

相反,2021年11月的市场高峰期出现了相反的情况,永久利率远远高于3个月的滚动交易。

Source: Glassnode.com

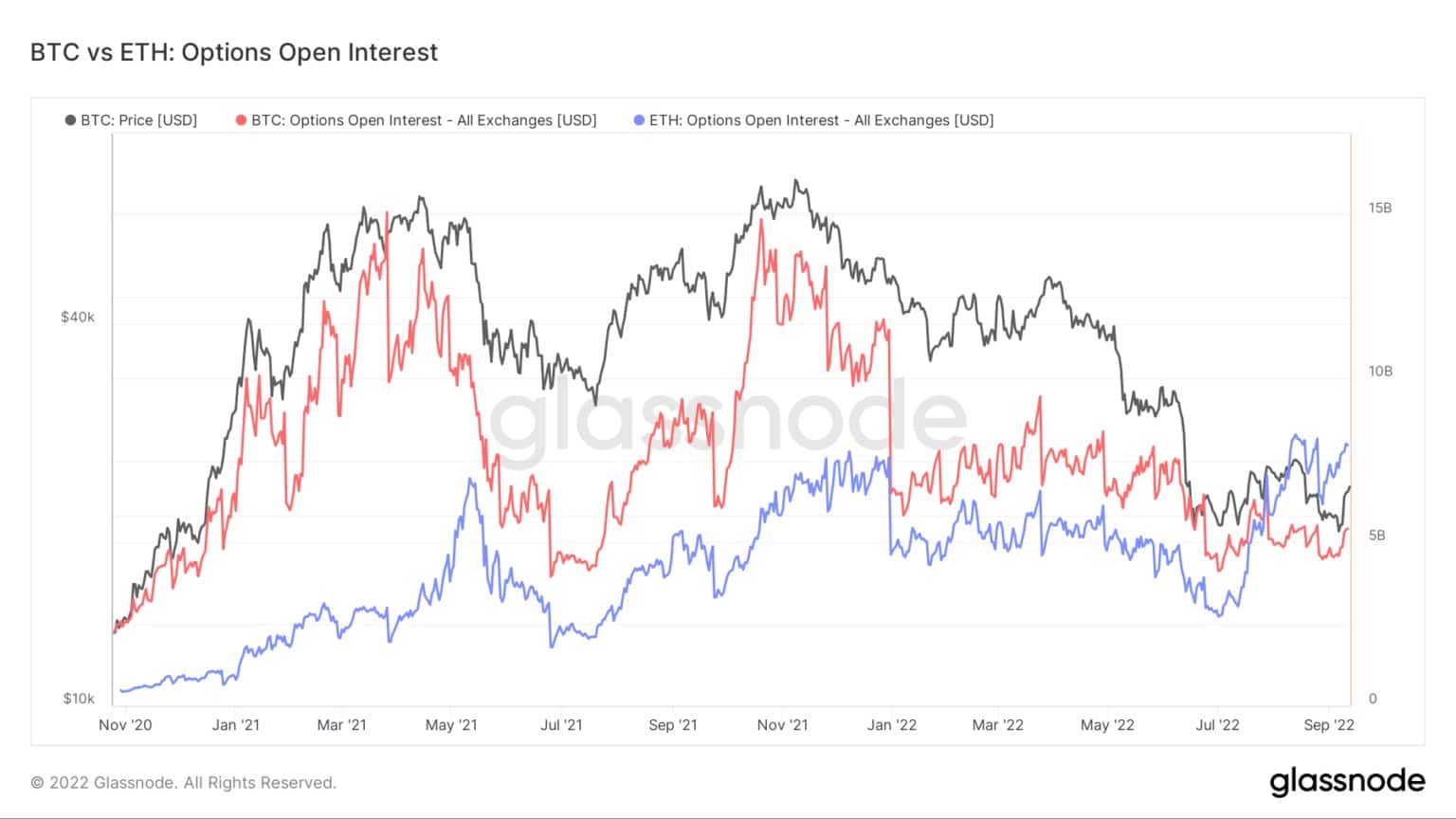

比特币与以太坊期权未平仓合约

比较比特币和以太坊期权未平仓利息显示,ETH为80亿美元–创历史新高。同时,BTC目前的未平仓合约约为50亿美元,远低于150亿美元的峰值。

7月,ETH的未平仓利息首次超过了BTC,表明投机兴趣浓厚,衍生品交易商正在为合并做准备。

来源。Glassnode.com