Los operadores de opciones se preparan para la volatilidad posterior a la Fusión con la expectativa de que se produzca un riesgo a la baja.

Se espera que la esperada fusión de Ethereum se produzca el 15 de septiembre. Esto consolidará la actual capa de ejecución Proof-of-Work (PoW) a la cadena Proof-of-Stake (PoS) que se ejecuta simultáneamente. Sus defensores esperan que esto aporte beneficios de escalado y medioambientales.

Aunque el período previo a la fusión ha experimentado un salto significativo en el precio, con un crecimiento del 90% desde que tocó fondo el 18 de junio, la actividad de compra parecía haber alcanzado su punto máximo durante el fin de semana.

El análisis de las métricas de los derivados de ETH mostró que los operadores esperan que se produzca una caída de precios después de la Fusión.

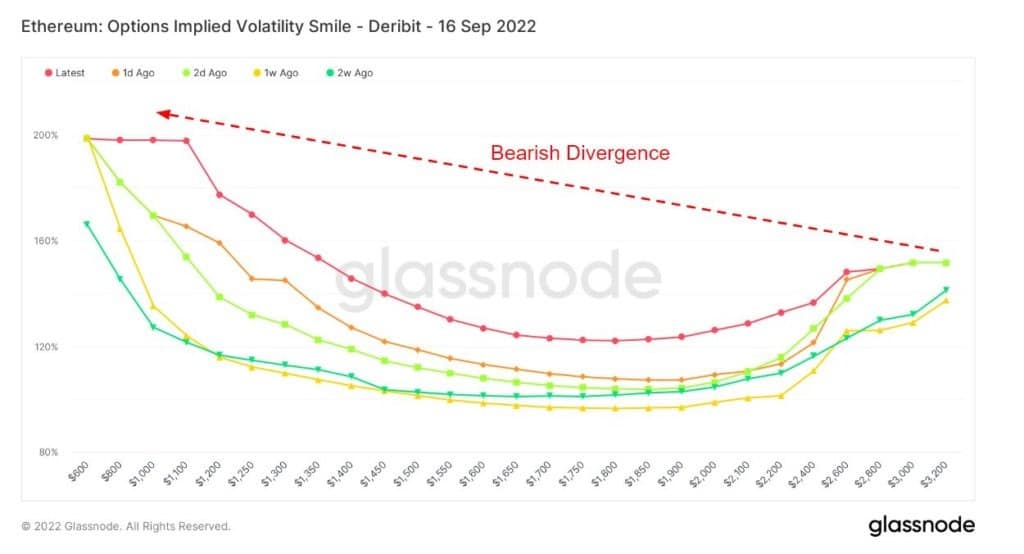

La sonrisa de la volatilidad

El gráfico de la sonrisa de la volatilidad muestra la volatilidad implícita trazando el precio de ejercicio de las opciones con el mismo activo subyacente y la misma fecha de vencimiento. La volatilidad implícita aumenta cuando el activo subyacente de una opción está más out-of-the-money (OTM), o in-the-money (ITM), en comparación con at-the-money (ATM).

Las opciones más OTM suelen tener volatilidades implícitas más elevadas, por lo que los gráficos de Volatility Smile suelen mostrar una forma de «sonrisa». La inclinación y la forma de esta sonrisa pueden utilizarse para evaluar el coste relativo de las opciones y medir el tipo de riesgos de cola que el mercado está valorando.

La leyenda adjunta se refiere a las superposiciones históricas y muestra la forma de la sonrisa hace 1 día, 2 días, 1 semana y 2 semanas, respectivamente. Por ejemplo, cuando los valores de volatilidad implícita de los ATMs para los strikes extremos son menores hoy en día en comparación con las superposiciones históricas, podría indicar que el mercado está valorando un menor riesgo de cola. En estos casos, la opinión del mercado tiene una menor probabilidad de movimientos extremos en comparación con los movimientos medios.

En un estudio anterior, realizado hace un mes, se examinó el comportamiento de los operadores de opciones utilizando el gráfico Smile Volatility. La conclusión general era que los operadores de opciones esperaban una subida de precios que desembocara en una caída después de la fusión. Pero, ¿ha cambiado algo desde entonces hasta ahora?

El gráfico Smile de la volatilidad que aparece a continuación muestra una divergencia bajista para cada una de las superposiciones históricas y el smile actual. Normalmente, a precios de ejercicio más bajos, la volatilidad implícita es menor. Pero la cola izquierda en cada caso está en torno al 100% o más, lo que indica el potencial de las oscilaciones en la volatilidad implícita después de la fusión.

Fuente: Glassnode.com

Interés abierto en opciones

Options Open Interest se refiere al número de contratos de opciones activos. Se trata de contratos que se han negociado pero que aún no se han liquidado mediante una operación de compensación o una asignación.

No hay información sobre cuándo se compraron o vendieron las opciones. Sin embargo, esta métrica puede utilizarse para medir el volumen a varios precios de ejercicio y determinar la liquidez.

El siguiente gráfico muestra el interés abierto total de las opciones de venta y compra por precio de ejercicio. Un ligero sesgo hacia las opciones de venta (o el derecho a vender un contrato) indica un sentimiento bajista. Al mismo tiempo, el punto de datos más significativo muestra más de 22.000 puts a un precio de 1.100 dólares.

Fuente: Glassnode.com

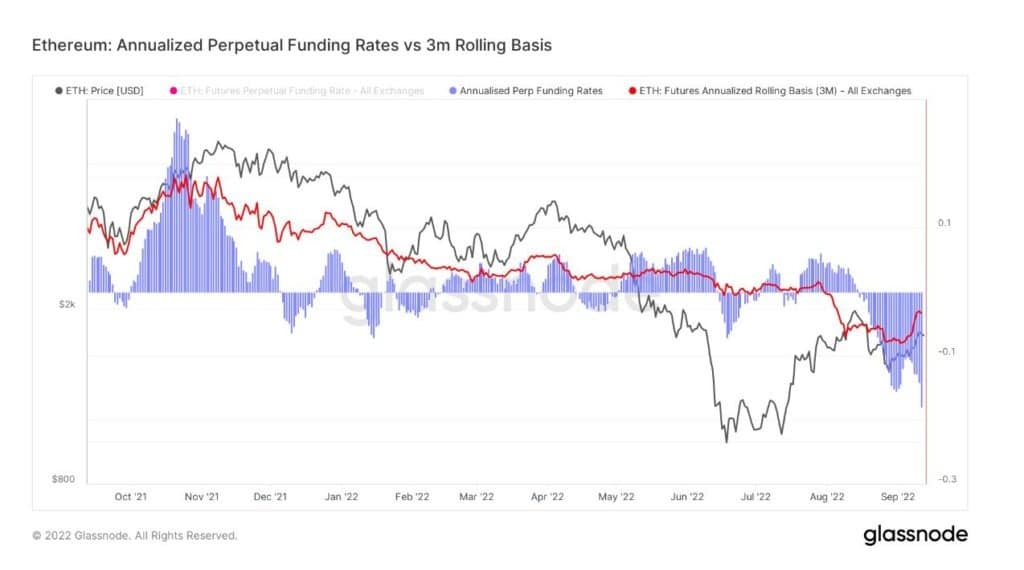

Financiación perpetua anualizada

Esta métrica compara las tasas de rendimiento anualizadas disponibles en una operación de cash-and-carry entre los futuros con vencimiento a 3 meses (base móvil de 3 meses) y las tasas de financiación perpetua.

Dado que los activos digitales tienen bajos costes de almacenamiento, manipulación y entrega (a diferencia de las materias primas físicas), los futuros perpetuos se han convertido en un instrumento preferido para la especulación en el mercado, la cobertura de riesgos y la captación de primas de tipos de financiación.

Los casos en los que los tipos de financiación perpetua cotizan por debajo de los tipos móviles a 3 meses representan históricamente períodos de infravaloración y suelen producirse durante los mercados bajistas. Por ello, algunos operadores utilizan el momento en que esto ocurre para señalar un máximo del mercado.

El gráfico siguiente muestra que el tipo perpetuo ha estado cotizando por debajo del móvil a 3 meses durante unas 3 semanas en este momento. Esto podría sugerir que los operadores están esperando la volatilidad que se avecina y se mantienen al margen y esperan para desplegar el capital.

Por el contrario, en el pico del mercado de noviembre de 2021 se produjo la situación contraria, con el tipo perpetuo cotizando muy por encima del renovable a 3 meses.

Fuente: Glassnode.com

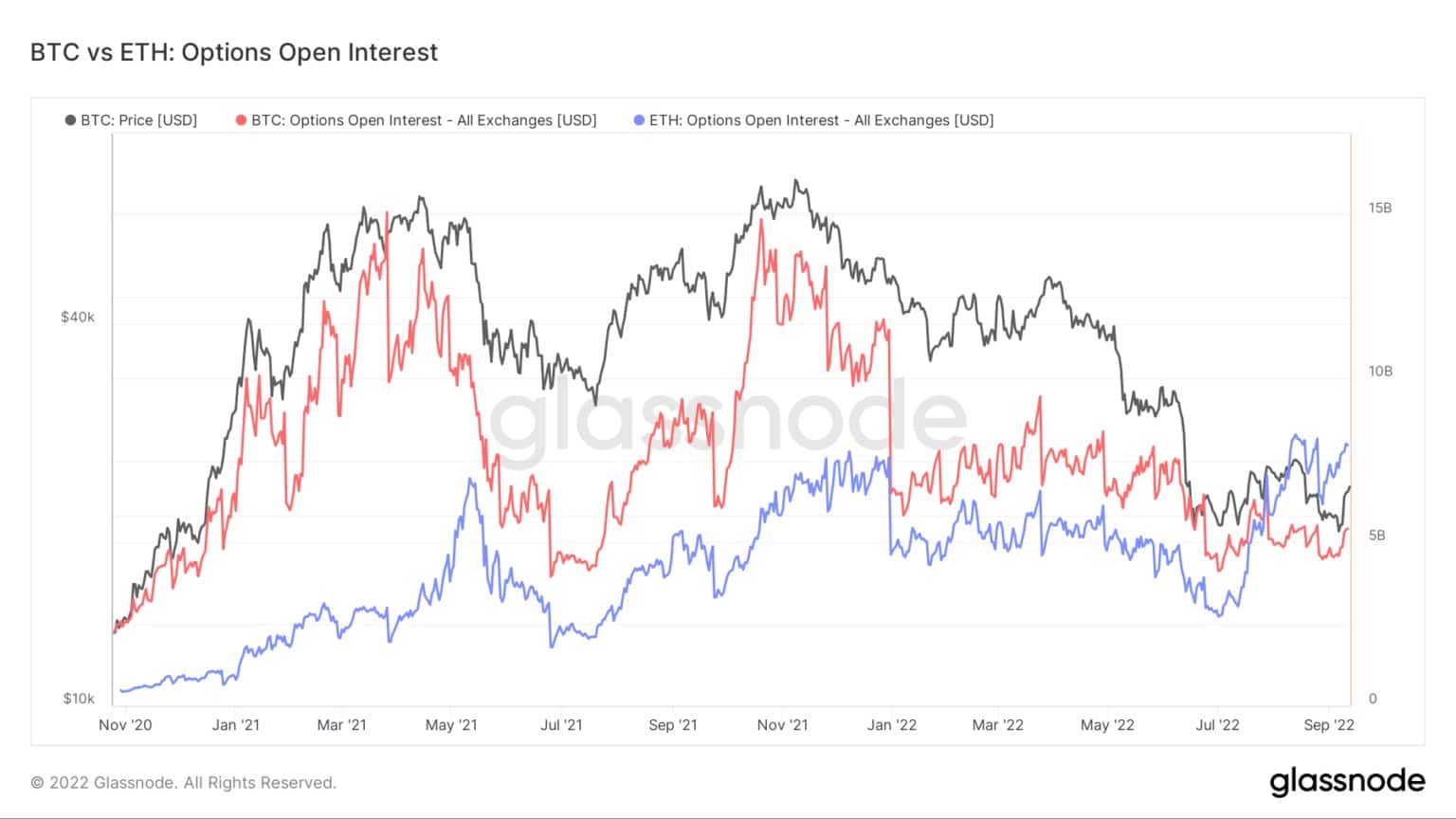

Interés abierto en las opciones de Bitcoin vs. Ethereum

Al comparar el interés abierto de las opciones de Bitcoin y Ethereum, se observa que ETH alcanza los 8.000 millones de dólares, un nuevo máximo histórico. Mientras tanto, el interés abierto actual de BTC es de alrededor de 5.000 millones de dólares, que está muy por debajo de su pico de 15.000 millones de dólares.

En julio, el interés abierto de ETH desplazó al de BTC por primera vez, lo que indica que el interés especulativo es fuerte y que los operadores de derivados se están preparando para la Fusión.

Fuente: Glassnode.com