Optietraders zetten zich schrap voor volatiliteit na de samenvoeging, met de verwachting dat er een neerwaarts risico volgt.

De langverwachte Ethereum Merge wordt verwacht op 15 september. Dit zal de bestaande Proof-of-Work (PoW) uitvoeringslaag consolideren naar de gelijktijdig lopende Proof-of-Stake (PoS) Beacon keten. Voorstanders verwachten dat dit schaal- en milieuvoordelen oplevert.

Hoewel de aanloop naar de Merge een aanzienlijke prijssprong heeft gemaakt, met een stijging van 90% sinds de bodem op 18 juni, leek de koopactiviteit in het weekend een piek te bereiken.

Een analyse van ETH-derivaten toont aan dat handelaars een prijsdip verwachten na de samenvoeging.

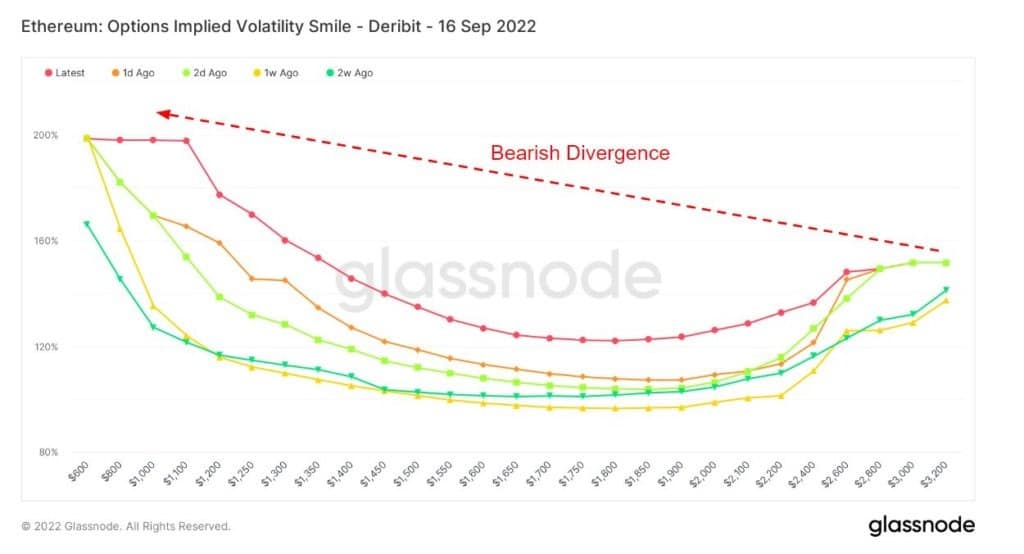

The Volatility Smile

De Volatility Smile grafiek toont de impliciete volatiliteit door de uitoefenprijs van opties met dezelfde onderliggende waarde en expiratiedatum uit te zetten. De impliciete volatiliteit stijgt wanneer de onderliggende waarde van een optie verder out-of-the-money (OTM), of in-the-money (ITM) is, vergeleken met at-the-money (ATM).

Opties verder OTM hebben gewoonlijk hogere impliciete volatiliteiten; daarom vertonen Volatility Smile-grafieken gewoonlijk een “smile”-vorm. De steilheid en de vorm van deze smile kunnen worden gebruikt om de relatieve kostbaarheid van opties te beoordelen en te meten welke staartrisico’s de markt in rekening brengt.

De bijgaande legenda verwijst naar historische overlays en toont de vorm van de smile respectievelijk 1 dag, 2 dagen, 1 week en 2 weken geleden. Wanneer bijvoorbeeld de ATM implied volatility-waarden voor extreme strikes vandaag lager zijn dan bij historische overlays, kan dit wijzen op een verminderd staartrisico dat door de markt wordt ingeprijsd. In dergelijke gevallen heeft de markt een lagere waarschijnlijkheid voor extreme bewegingen dan voor gemiddelde bewegingen.

Eerder onderzoek van een maand geleden onderzocht het gedrag van optiehandelaren met behulp van de Smile Volatility chart. De algemene conclusie was dat optiehandelaren een prijsoploop verwachten, leidend tot een dump na de fusie. Maar is er iets veranderd tussen toen en nu?

De Volatility Smile grafiek hieronder toont een bearish divergentie voor elk van de historische overlays en de huidige smile. Typisch, bij lagere uitoefenprijzen, is de impliciete volatiliteit lager. Maar de linker staart ligt telkens rond de 100% of meer, wat wijst op het potentieel voor schommelingen in de impliciete volatiliteit na de fusie.

Bron: Glassnode.com

Options Open Interest

Options Open Interest verwijst naar het aantal actieve optiecontracten. Dit zijn contracten die zijn verhandeld maar nog niet zijn geliquideerd door een compenserende transactie of toewijzing.

Er is geen informatie over wanneer de opties zijn gekocht of verkocht. Deze metriek kan echter worden gebruikt om het volume bij verschillende uitoefenprijzen te meten en de liquiditeit te bepalen.

De onderstaande grafiek toont het totale openstaande belang van puts en calls per uitoefenprijs. Een lichte voorkeur voor puts (of het recht om een contract te verkopen) wijst op een bearish sentiment. Tegelijkertijd toont het belangrijkste gegevenspunt meer dan 22.000 puts tegen een prijs van $1.100.

Bron: Glassnode.com

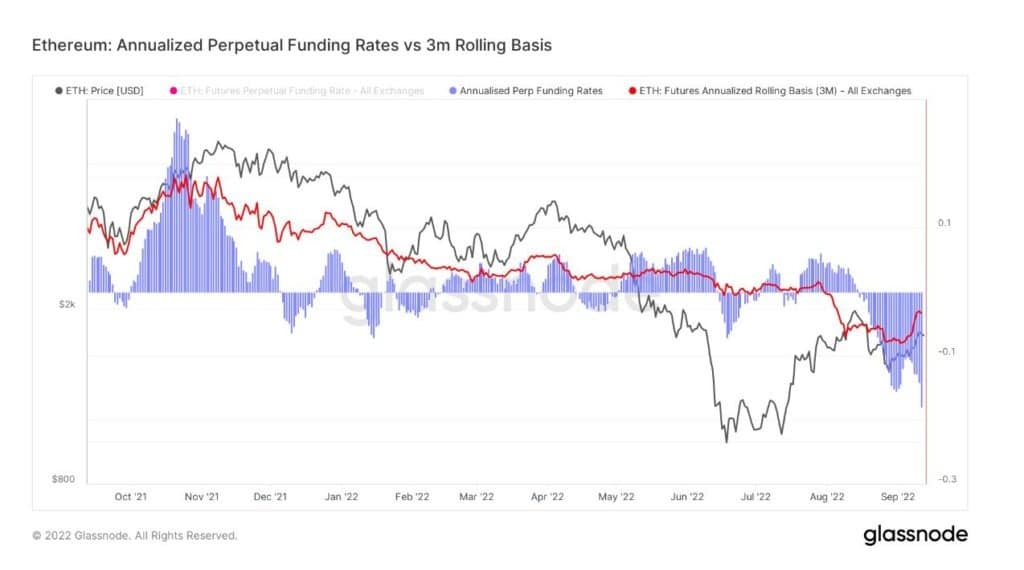

Eeuwigdurende financiering op jaarbasis

Deze maatstaf vergelijkt het rendement op jaarbasis dat beschikbaar is in een cash-and-carry handel tussen 3 maands expirerende futures (3 maands voortschrijdende basis) en perpetuele financieringstarieven.

Aangezien digitale activa weinig kosten hebben voor opslag, verwerking en levering (in tegenstelling tot fysieke grondstoffen), zijn perpetuele futures een geliefd instrument geworden voor marktspeculatie, risicoafdekking en het vangen van financieringspremies.

De gevallen waarin de perpetuele financieringstarieven lager zijn dan de 3-maands voortschrijdende, vertegenwoordigen historisch gezien perioden van onderwaardering en doen zich meestal voor tijdens dalende markten. Als zodanig gebruiken sommige traders het punt waarop dit gebeurt om een markttop te signaleren.

De grafiek hieronder laat zien dat de perpetuele rente op dit moment ongeveer 3 weken lang lager is dan de 3-maands voortschrijdende rente. Dit zou erop kunnen wijzen dat traders volatiliteit verwachten en zich afzijdig houden en wachten met het inzetten van kapitaal.

Bij de marktpiek van november 2021 deed zich daarentegen het tegenovergestelde voor, waarbij de perpetuele koers ruim boven de 3-maands voortschrijdende koers handelde.

Bron: Glassnode.com

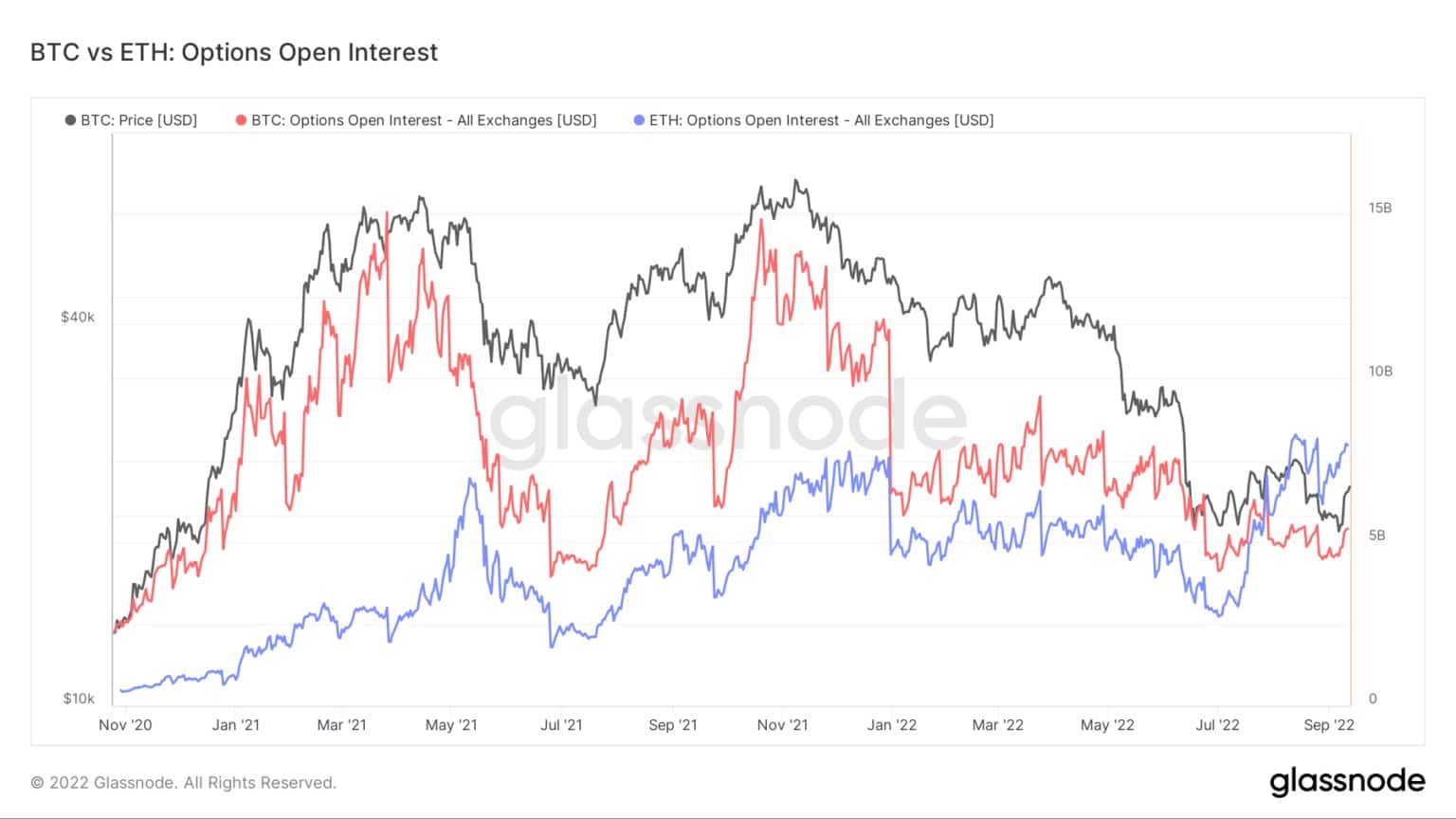

Bitcoin vs. Ethereum Options Open Interest

Het vergelijken van de Bitcoin en Ethereum Options Open Interest laat zien dat ETH $8 miljard is – een nieuwe all-time high. Ondertussen is de huidige open rente van BTC ongeveer $5 miljard, wat ver onder de piek van $15 miljard ligt.

In juli verschoof ETH open interest voor het eerst BTC, wat erop wijst dat de speculatieve belangstelling groot is en dat derivatenhandelaren zich opmaken voor de Merge.

Bron: Glassnode.com