I trader di opzioni si preparano alla volatilità post-fusione con l’aspettativa di un rischio di ribasso a seguire.

La tanto attesa fusione di Ethereum è prevista per il 15 settembre. Questa operazione consoliderà l’attuale livello di esecuzione Proof-of-Work (PoW) alla catena Beacon Proof-of-Stake (PoS) in esecuzione simultanea. I promotori si aspettano che questo porti benefici in termini di scala e di ambiente.

Sebbene la corsa alla fusione abbia visto un significativo balzo del prezzo, cresciuto del 90% dal minimo del 18 giugno, l’attività di acquisto è sembrata avere un picco durante il fine settimana.

L’analisi delle metriche dei derivati dell’ETH ha mostrato che gli operatori si aspettano un calo dei prezzi dopo la fusione.

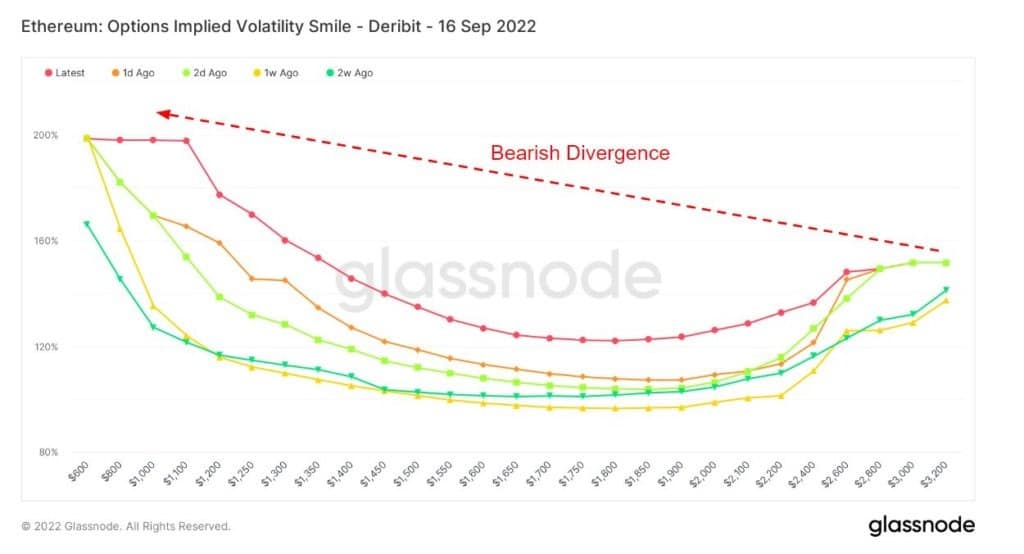

Il sorriso della volatilità

Il grafico Volatility Smile mostra la volatilità implicita tracciando il prezzo di esercizio delle opzioni con lo stesso sottostante e la stessa data di scadenza. La volatilità implicita aumenta quando il sottostante di un’opzione è più out-of-the-money (OTM) o in-the-money (ITM) rispetto a quello at-the-money (ATM).

Le opzioni più OTM hanno solitamente volatilità implicite più elevate; di conseguenza i grafici Volatility Smile mostrano tipicamente una forma “a sorriso”. La ripidità e la forma di questo smile possono essere utilizzate per valutare l’economicità relativa delle opzioni e per valutare il tipo di rischio di coda che il mercato sta valutando.

La legenda allegata si riferisce alle sovrapposizioni storiche e mostra la forma dello smile rispettivamente 1 giorno, 2 giorni, 1 settimana e 2 settimane fa. Ad esempio, quando i valori di volatilità implicita ATM per gli strike estremi sono più bassi oggi rispetto agli overlay storici, ciò potrebbe indicare una riduzione del tail risk prezzato dal mercato. In questi casi, l’opinione del mercato ha una minore probabilità di movimenti estremi rispetto a quelli medi.

Una precedente ricerca di un mese fa ha esaminato il comportamento dei trader di opzioni utilizzando il grafico Smile Volatility. La conclusione generale è stata che i trader di opzioni si aspettano una corsa al rialzo dei prezzi, che porterà a un crollo dopo la fusione. Ma è cambiato qualcosa tra allora e oggi?

Il grafico Volatility Smile qui sotto mostra una divergenza ribassista per ciascuna delle sovrapposizioni storiche e lo smile attuale. In genere, a prezzi di esercizio più bassi, la volatilità implicita è più bassa. Ma la coda sinistra in ogni caso è intorno al 100% o più, segnalando il potenziale di oscillazione della volatilità implicita dopo la fusione.

Fonte: Glassnode.com

Options Open Interest

Il termine

Options Open Interest si riferisce al numero di contratti di opzioni attivi. Si tratta di contratti che sono stati negoziati ma non ancora liquidati da un’operazione di compensazione o assegnazione.

Non ci sono informazioni su quando le opzioni sono state acquistate o vendute. Tuttavia, questa metrica può essere utilizzata per misurare il volume a vari prezzi di esercizio e determinare la liquidità.

Il grafico seguente mostra l’Open Interest totale di put e call per prezzo d’esercizio. Una leggera inclinazione verso le put (o il diritto di vendere un contratto) indica un sentimento ribassista. Allo stesso tempo, il punto più significativo mostra oltre 22.000 put a un prezzo di 1.100 dollari.

Fonte: Glassnode.com

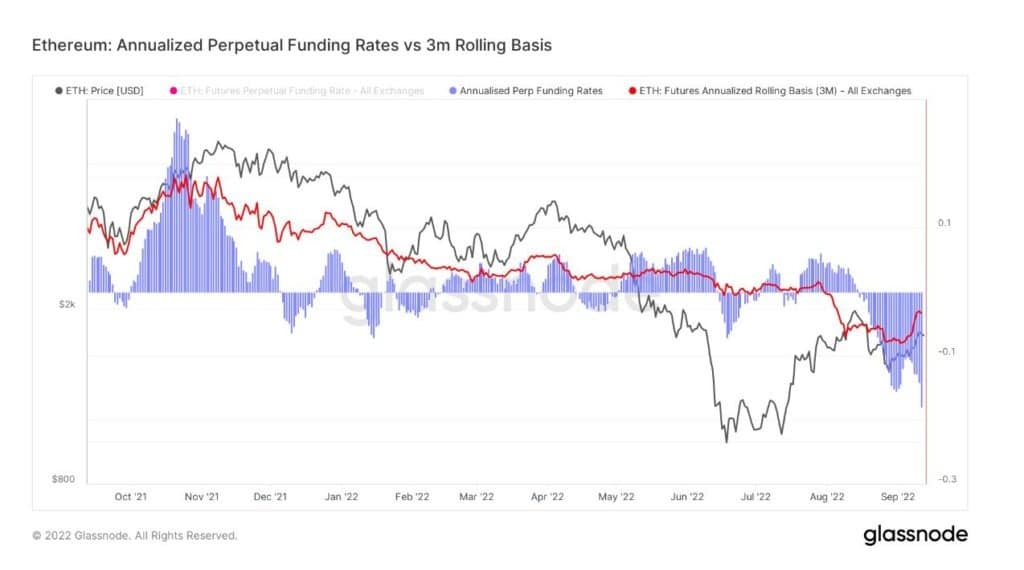

Finanziamento perpetuo annualizzato

Questa metrica confronta i tassi di rendimento annualizzati disponibili in un’operazione di cash-and-carry tra i futures con scadenza a 3 mesi (base rolling a 3 mesi) e i tassi di finanziamento perpetuo.

Dato che gli asset digitali hanno bassi costi generali di stoccaggio, movimentazione e consegna (a differenza delle commodity fisiche), i futures perpetui sono diventati uno strumento preferito per la speculazione di mercato, la copertura del rischio e la cattura dei premi sui tassi di finanziamento.

I casi in cui i tassi di finanziamento perpetui vengono scambiati a un livello inferiore a quello a 3 mesi rappresentano storicamente periodi di sottovalutazione e di solito si verificano durante i mercati ribassisti. Per questo motivo, alcuni trader utilizzano il momento in cui ciò accade per segnalare un top di mercato.

Il grafico sottostante mostra che il tasso perpetuo è stato inferiore al tasso rolling a 3 mesi per circa 3 settimane. Ciò potrebbe suggerire che i trader si aspettano volatilità in futuro e che sono in attesa di impiegare il capitale.

Al contrario, nel picco di mercato del novembre 2021 si è verificata la situazione opposta, con il tasso perpetuo scambiato ben al di sopra del rolling a 3 mesi.

Fonte: Glassnode.com

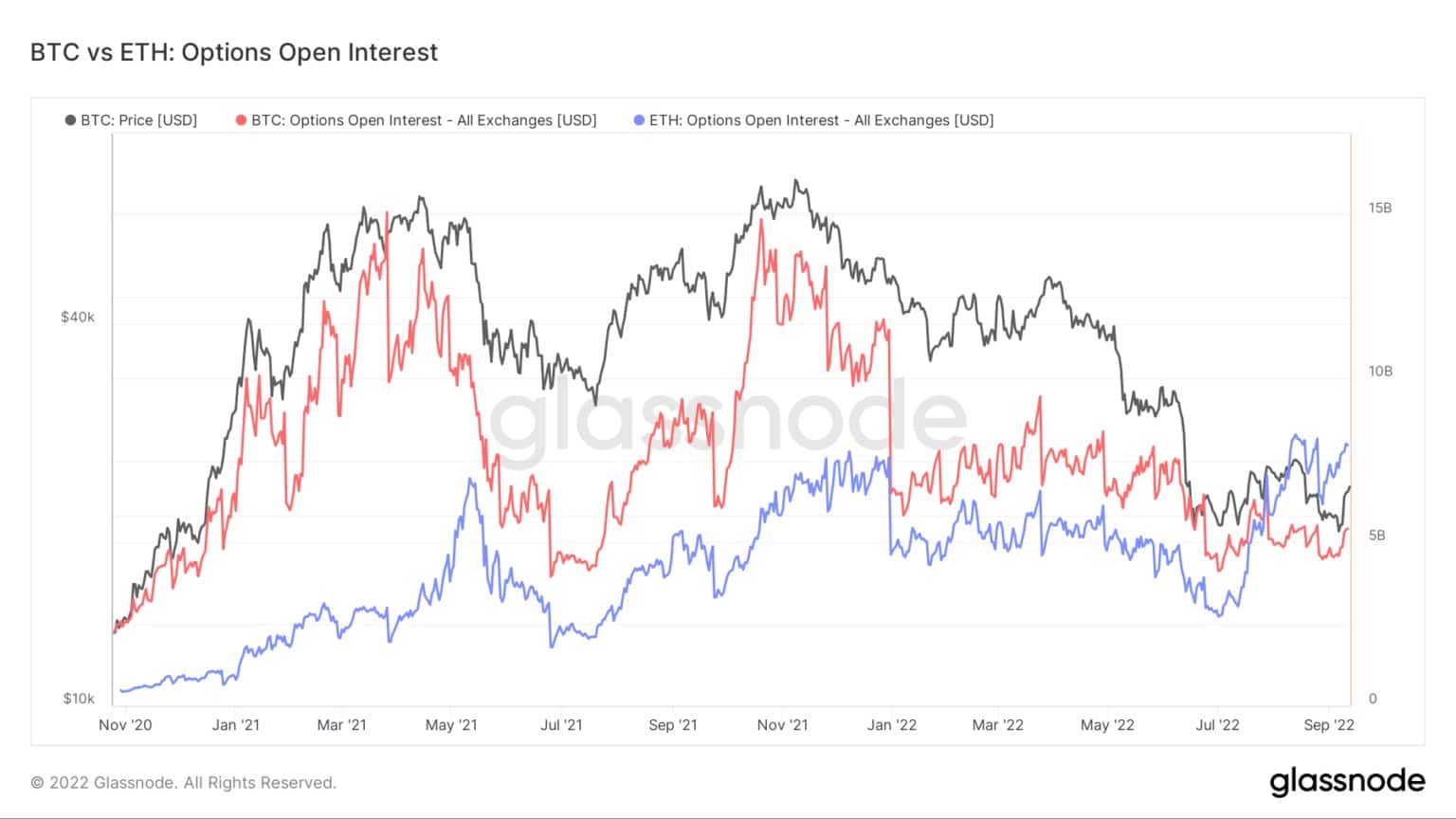

Bitcoin vs Ethereum Options Open Interest

Il confronto dell’Open Interest delle opzioni su Bitcoin ed Ethereum mostra che ETH è pari a 8 miliardi di dollari, un nuovo massimo storico. Nel frattempo, l’attuale open interest di BTC è di circa 5 miliardi di dollari, ben al di sotto del suo picco di 15 miliardi di dollari.

A luglio, l’open interest di ETH ha superato quello di BTC per la prima volta, indicando che l’interesse speculativo è forte e che i trader di derivati si stanno preparando per la fusione.

Fonte: Glassnode.com