De algoritmische stablecoin TerraUSD (UST) heeft bewezen wild succesvol te zijn en is de op twee na grootste op de markt geworden. Dit heeft het speelveld voor iedereen veranderd.

De vraag naar efficiënte geldmarkten is zo groot dat zelfs het inflatiecijfer van 8,5% daar geen afbreuk aan doet. Zoveel heeft de dollar aan koopkracht verloren ten opzichte van een jaar geleden. Toch hebben stablecoins die aan de dollar zijn gekoppeld regelmatig de hoogste renteopbrengsten, genoeg om de inflatie te overtreffen.

Waarom zouden tokenized dollars zo’n premium rendement genereren? Hoewel crypto-handelaren dol zijn op volatiliteit omdat het hogere winsten mogelijk maakt, is de volatiliteit van cryptocurrency’s niet bevorderlijk voor een serieuze DeFi infrastructuur. Stablecoins introduceren die ernst met stabiliteit, vertrouwend op de status van wereldwijde reservevaluta van de dollar.

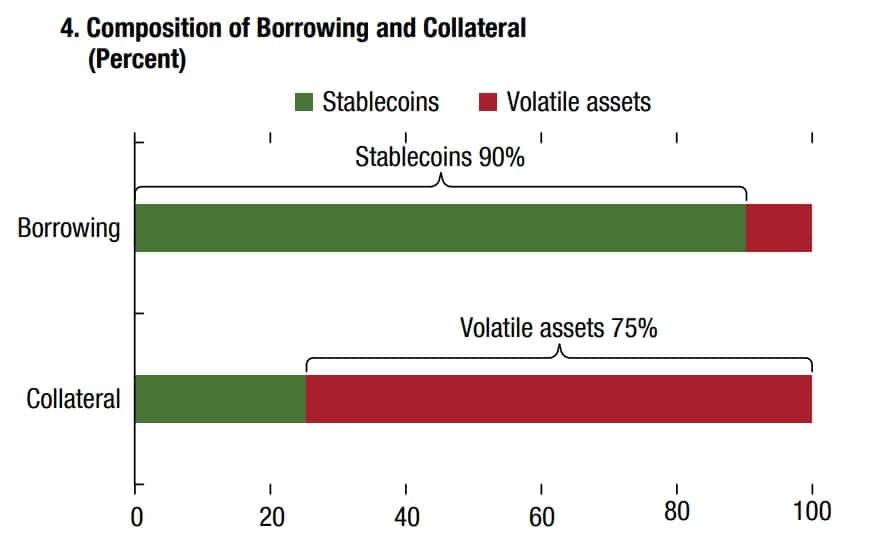

Niet alleen bieden stablecoins een stabiele waarde voor gebruik in betalingen, maar ze nemen ook het risico weg van smart contract leningen. Dit is de reden waarom DeFi-protocollen typisch onderpand zijn van volatiele cryptocurrencies om stablecoin-leningen af te sluiten.

Bron: Internationaal Monetair Fonds (IMF)

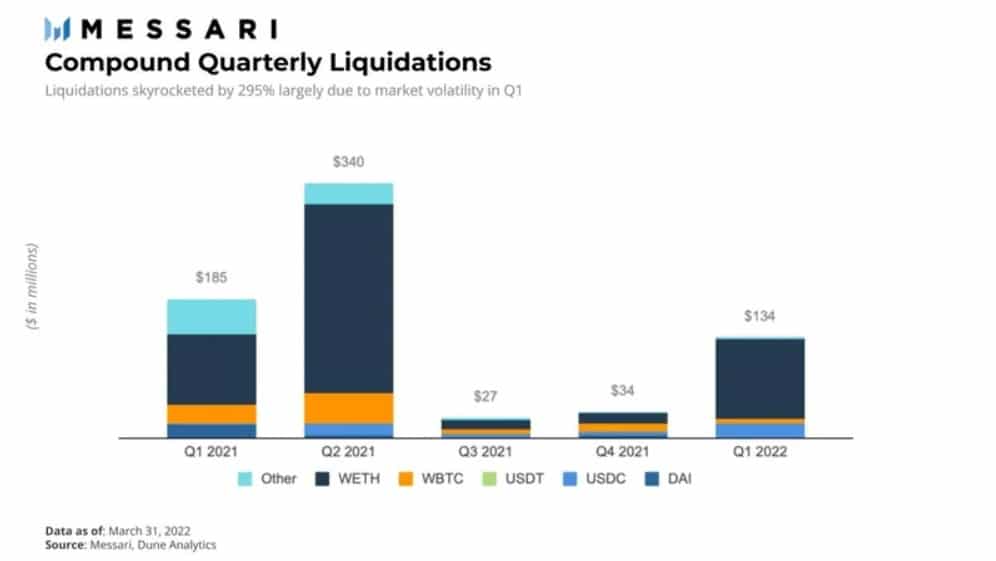

Bovendien zijn de volatiele activa die als onderpand worden gebruikt, doorgaans overgewaardeerd. Op deze manier, als de waarde daalt tot onder een bepaalde liquidatie ratio, kan de geldschieter er zeker van zijn dat het slimme contract automatisch het onderpand zal liquideren. Een voorbeeld: een enorme piek in onderpand liquidaties vond plaats tijdens Q1 2022 voor het Compound protocol als gevolg van ETH volatiliteit.

Hoewel crypto-activa overgegarandeerd moeten zijn om volatiliteit te compenseren, hoe zit het dan met stablecoins? Is hun onderpand stabiel genoeg om beleggers vertrouwen te geven?

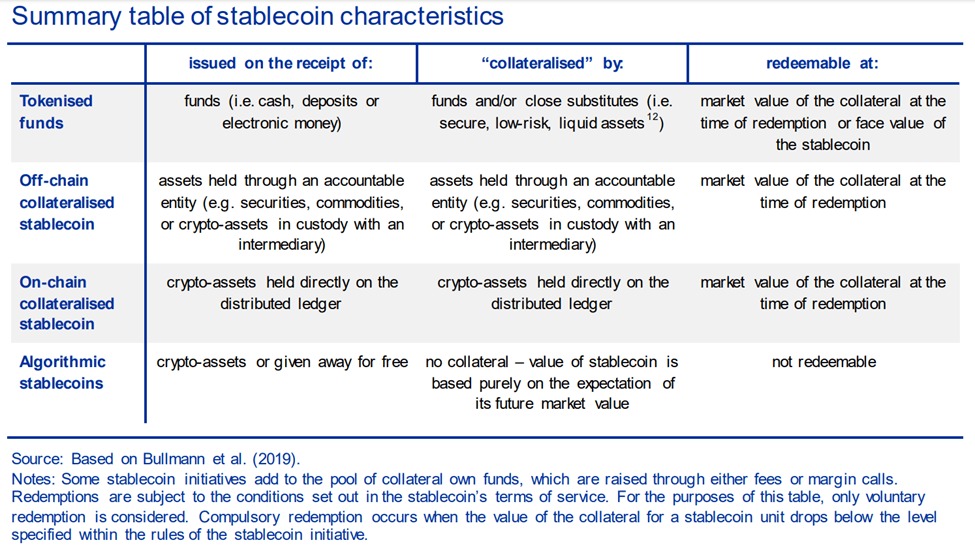

New Generation of Stablecoins on the Horizon

Je zou denken dat DeFi protocollen zouden vertrouwen op stablecoins die ook gedecentraliseerd zijn. Dat is niet het geval geweest voor het grootste deel van de stablecoin groei in de laatste twee jaar, momenteel $186.8 miljard. De top twee van off-chain stablecoins, Tether (USDT) en USD Coin (USDC), worden op een typische manier gedekt door reserves van cash of cash-equivalenten.

Deze eenvoud heeft ervoor gezorgd dat Tether de top stablecoin is gebleven – zowel qua marktkapitalisatie als handelsvolume – sinds de lancering in 2015. Ondanks enige ambiguïteit achter Tether’s reserves, is het al jaren groeiende tractie blijven zien, aangezien USDT gemakkelijk toegankelijk blijft.

De eerste die deze centralisatievorm doorbrak was DAI van het MakerDAO platform op Ethereum. Deze algoritmische stablecoin wordt nu gedekt door een half dozijn cryptocurrencies, van het initiële ETH onderpand alleen al. Helaas is het een Ethereum ERC-20 token, dat gevoelig is voor Ethereum’s hoge transactiekosten.

Hoewel Ethereum nog steeds de DeFi ruggengraat is met een marktaandeel van 53% (95,5 miljard), kan niemand beweren dat het geschikt is voor goedkope en snelle stablecoin overdrachten. TerraUSD (UST) stablecoin op de concurrerende Terra blockchain laat zich daarentegen zien als een game-changer. Met behulp van het Cosmos framework is de Terra (LUNA) blockchain ontwikkeld als een wereldwijd betalingssysteem, dat tot 10.000 tps biedt tegen een verwaarloosbare flat fee.

TerraUSD: Inluiden van het nieuwe tijdperk van L1 Stablecoins

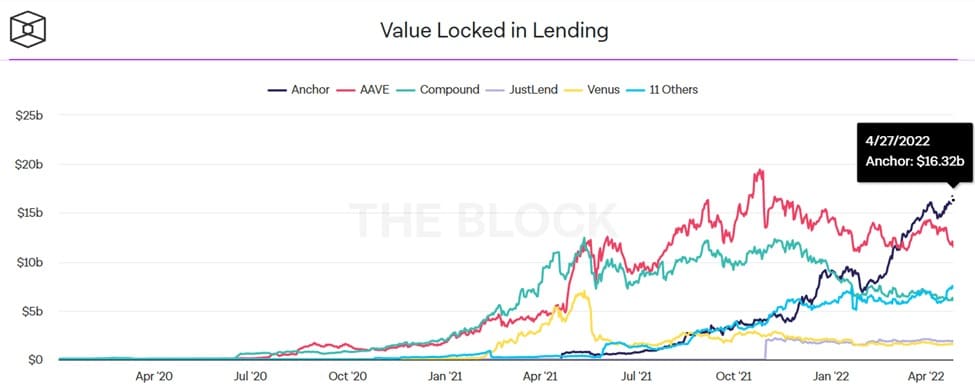

Effectief een blockchain equivalent aan Visa’s prestaties, Terra verrijkte deze snellere backbone met een algoritmische UST stablecoin. Het was een enorm succes. Binnen één jaar verhoogde UST zijn market cap met 890%, van $1,86 miljard in april 2021 naar $18,42 miljard in april 2022. UST werd niet alleen de derde grootste stablecoin, maar Terra’s Anchor Protocol voor yield farming kreeg ook de overhand op de dominante Ethereum-gebaseerde DeFi leenprotocollen.

Terra’s Anchor is zowel Aave als Compound ontgroeid, de DeFi pioniers op het gebied van smart contract lenen en uitlenen. Terra’s aantrekkingskracht komt duidelijk voort uit Anchor’s populariteit, gezien het feit dat 67% van de UST vraag afkomstig is van het protocol.

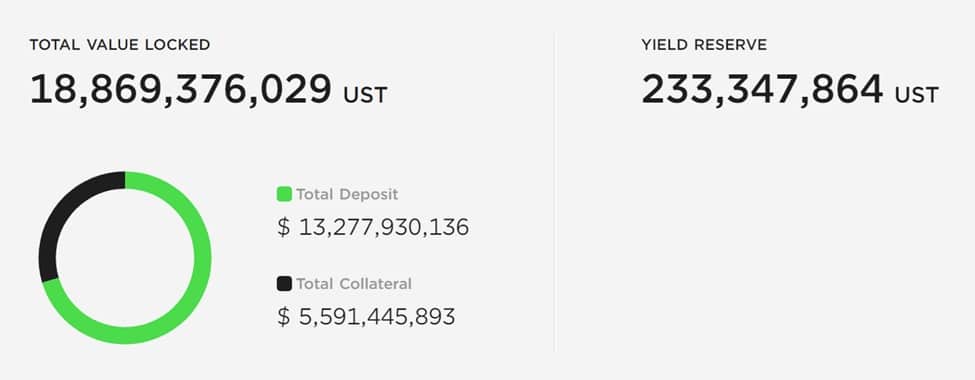

TerraUSD (UST) stablecoin structuur. Bron: AnchorProtocol.com

Het Anchor-protocol put op zijn beurt kracht uit de manier waarop Terra’s UST stablecoin wordt gedekt door onderpand. Als algoritmische stablecoin houdt UST zijn pin in stand door dynamisch LUNA of UST uit de circulatie te nemen, in een proces dat gewoonlijk wordt aangeduid als verbranden.

In dit proces zijn UST-tokens nodig om LUNA-tokens, Terra’s eigen cryptocurrency, te slaan, net zoals ETH dat is voor Ethereum. Omgekeerd zijn LUNA tokens nodig om UST stablecoins te maken. In beide richtingen wordt het aanbod van UST/LUNA verhoogd of verlaagd, waardoor de koppeling van UST aan de dollar gehandhaafd blijft.

Vanwege dit elastische aanbod hebben handelaren de mogelijkheid om te profiteren van arbitrage. Als de UST bijvoorbeeld dalen tot $ 0,97, kunnen handelaren ze tegen deze lagere prijs kopen en UST voor LUNA verkopen. Dit vermindert het aanbod van UST, waardoor het schaarser wordt en de prijs dichter bij de 1:1 dollar-koers komt te liggen.

Deze algoritmische koppeling heeft direct te maken met de enorme APY van Anchor, op 19,49% bij het ter perse gaan.

Hoe behoudt Anchor een rendement tot 20%?

Zoals geldmarkten gaan, is Anchor tot nu toe heel succesvol geweest. Door het storten van UST tokens, hebben beleggers toegang tot een APY van maximaal 20%. Op deze manier worden ze geldschieters, die het Anchor Protocol voorzien van zijn liquiditeit voor leners.

Op hun beurt moeten de leners onderpand geven voor de lening. Op dit moment gebruikt Anchor bETH en bLUNA als onderpand. Natuurlijk zijn deze ook over-gewaarborgd. De truc is dat de inzetbeloningen op bLUNA of bETH worden geliquideerd in UST, met zijn liquid-staking protocol.

“bAsset tokens zijn een recht van de onderliggende staked asset positie, waar staking beloningen worden uitgekeerd aan de houders ervan. “

– Anchor Protocol whitepaper.

Met een LUNA inzetrendement van 12% en een hoge leenlimiet, wordt de dubbelcijferige Anchor APY dan een voorspelbare uitkomst. In feite is dit mechanisme vergelijkbaar met rehypothecatie, een financieel proces waarbij hetzelfde onderpand wordt hergebruikt als onderpand in een andere lening.

Meer L1 ketens volgen UST voetstappen

Terra is niet de enige laag-1 blockchain die direct concurreert met Ethereum’s DeFi ecosysteem. Net zoals Axie Infinity een lawine van blockchain games veroorzaakte met als hoogtepunt de ApeCoin metaverse token, zo inspireerde het succes van UST twee concurrerende netwerken om hun eigen algoritmische stablecoins te lanceren.

TRON’s USDD Stablecoin

Tron netwerk, specifiek TRON DAO, kondigde de release aan van zijn eigen USDD algoritmische stablecoin. In zijn blog aankondiging, stelt Justin Sun, de oprichter van Tron, de nieuwe stablecoin als een generatieverschuiving in technologie. Net als Terra is het Tron-netwerk gespecialiseerd in stablecoin-betalingen en heeft het meer dan $4 biljoen aan USDT-transacties verwerkt.

USDD vertegenwoordigt de derde generatie stablecoins, als volledig on-chain zonder gecentraliseerde instellingen. De nieuwe stablecoins is klaar voor een release op 5 mei, en zal ook beschikbaar zijn op Ethereum en BNB Chain.

“De gedecentraliseerde stablecoin USDD zal houders bevrijden van willekeurige opleggingen van centrale autoriteiten en alle toetredingsdrempels wegnemen. In tegenstelling tot gecentraliseerde instellingen die de fondsen van gebruikers naar believen kunnen bevriezen of in beslag nemen, garanderen gedecentraliseerde stablecoins effectief privé-eigendomsrechten.

NEAR’s USN Stablecoin

Een andere concurrent van Ethereum is het NEAR Protocol, met de Nightshade schaaloplossing en het Doomslug proof-of-stake consensusprotocol. Terwijl Ethereum volgend jaar nog sharded moet worden, lanceerde NEAR blockchain al in 2020 met geïntegreerde sharded ketens. In NEAR’s iteratie van de sharding technologie, worden transacties niet alleen parallel verwerkt over meerdere sharded ketens, maar elke shard genereert “chunks” van blokken die moeten worden afgerond.

Ondertussen verwijdert NEAR’s Doomslug consensus blokconcurrentie uit de consensus. Als gevolg hiervan kan de definitieve transactie binnen enkele seconden worden geleverd, waardoor de totale netwerkdoorvoer tot 100.000 tps kan oplopen. Evenzo maakt dit transactiekosten verwaarloosbaar. Op deze formule 1 van slimme contracten heeft NEAR onlangs zijn eigen USN stablecoin gelanceerd.

Net als Terra’s UST heeft USN geen geldreserves, maar vertrouwt op NEAR-tokens als onderpand, in de beginfase aangevuld met USDT. De Decentral Bank DAO zal zijn reservefonds beheren in samenwerking met Proximity Labs. En net als UST, zal USN rendement genereren op basis van NEAR token staking beloningen.

De minimumopbrengst zou 11% jaarlijks rendement moeten bedragen, met een mogelijke stijging tot 20% voor de eerste kredietverstrekkers, aldus Decentral Bank.

Is de 3e Stablecoin generatie het echt waard?

Op het eerste gezicht zijn algoritmische stablecoins een natuurlijke aanvulling op het DeFi ecosysteem, als het laatste radertje dat volledig on-chain is, met de hulp van orakels die het voeden met fiat data. Terwijl dit het decentralisatie aspect tot het uiterste drijft, creëren algoritmische stablecoins meer kwetsbaarheid?

Van wat we gezien hebben van hoe ze werken met Terra’s UST, is er een zekere kwetsbaarheid, die uit een paar bronnen komt.

De eerste is de noodzaak om de eeuwigdurende vraag in stand te houden, inclusief de eigen cryptocurrency van het netwerk. Zonder dat verdwijnt het ondersteuningsniveau, en daarom heeft Terra’s mede-oprichter Do Kwon een extra stap aangekondigd om UST te versterken met 10 miljard dollar aan Bitcoin. Maar ook dit hangt af van het langetermijnperspectief dat Bitcoin omhoog gaat.

“Ik gok erop dat het langetermijnscenario dat de Bitcoin stijgt en de reserves sterk genoeg zijn om de vraaguitval van UST op te vangen, het meest waarschijnlijke scenario is. “

-Terraform Labs CEO Do Kwon op Unchained podcast.

De tweede kwetsbaarheid komt van de decentralisatie zelf, vertrouwend op de markt om zichzelf uit te zoeken. Daarom vertrouwen algoritmische stablecoins in beide scenario’s op een optimistische kijk op de markt. De Europese Centrale Bank omschreef het als “puur gebaseerd op de verwachting van de toekomstige marktwaarde”.

Omdat zij afhankelijk zijn van een gelaagde stimuleringsstructuur om bepaalde bodemniveaus te handhaven, zou men uiteindelijk kunnen zeggen dat zij inherent kwetsbaar zijn. Bij een test onder druk van de markt hebben sommige het echter beter gedaan dan andere.Aan de andere kant is een van de meest in het oog springende algoritmische mislukkingen van stablecoins gebeurd zoals je zou verwachten. In het geval van Iron Finance, met zijn IRON stablecoin, schaalde het niet op met de marktvraag. Men moet zich dan afvragen of de geïntroduceerde complexiteit met geautomatiseerde smart contracts, marktarbitrage, en reservetokenprotocollen een te hoge prijs is om te betalen voor decentralisatie?

Alleen de tijd zal het leren. Zonder twijfel, DeFi biedt voordelen waar ons oude financiële systeem niet eens van kan dromen. Maar – we zullen een paar kinken uit te werken hebben, voor geruime tijd.