Der algorithmische Stablecoin TerraUSD (UST) hat sich als äußerst erfolgreich erwiesen und wurde zum drittgrößten auf dem Markt. Dies hat das Spielfeld für alle verändert.

Die Nachfrage nach effizienten Geldmärkten ist so groß, dass nicht einmal die Inflationsrate von 8,5 % sie schmälert. So stark hat der Dollar im Vergleich zu vor einem Jahr an Kaufkraft verloren. Dennoch haben an den Dollar gekoppelte Stablecoins regelmäßig die höchsten Zinserträge, genug, um die Inflation zu übertreffen.

Warum sollten tokenisierte Dollar eine solche Spitzenrendite erzielen? Obwohl Krypto-Händler die Volatilität lieben, da sie höhere Gewinne ermöglicht, ist die Volatilität von Kryptowährungen einer seriösen DeFi-Infrastruktur nicht zuträglich. Stablecoins führen diese Seriosität mit Stabilität ein, indem sie sich auf den globalen Reservewährungsstatus des Dollars stützen.

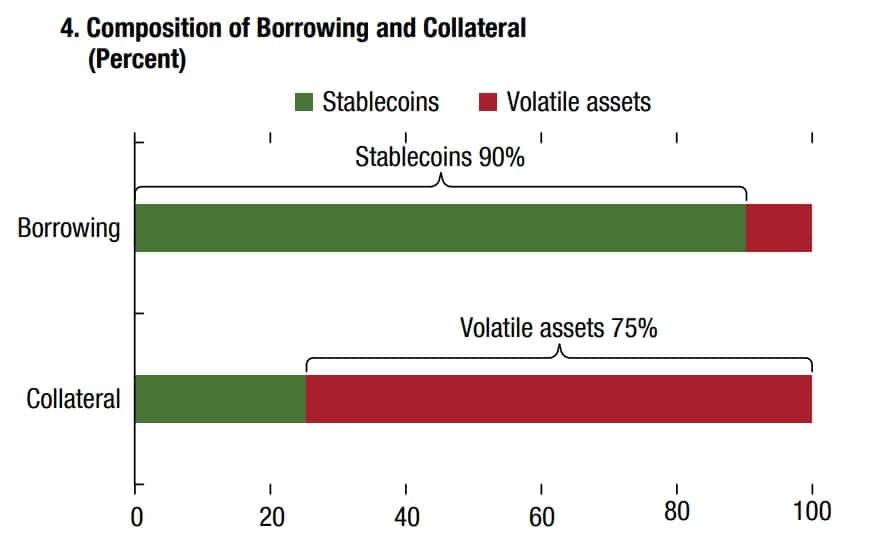

Stablecoins bieten nicht nur einen stabilen Wert für die Verwendung bei Zahlungen, sondern beseitigen auch das Risiko von Smart-Contract-Krediten. Aus diesem Grund werden DeFi-Protokolle in der Regel durch volatile Kryptowährungen besichert, um Stablecoin-Kredite aufzunehmen.

Quelle: International Monetary Fund (IMF)

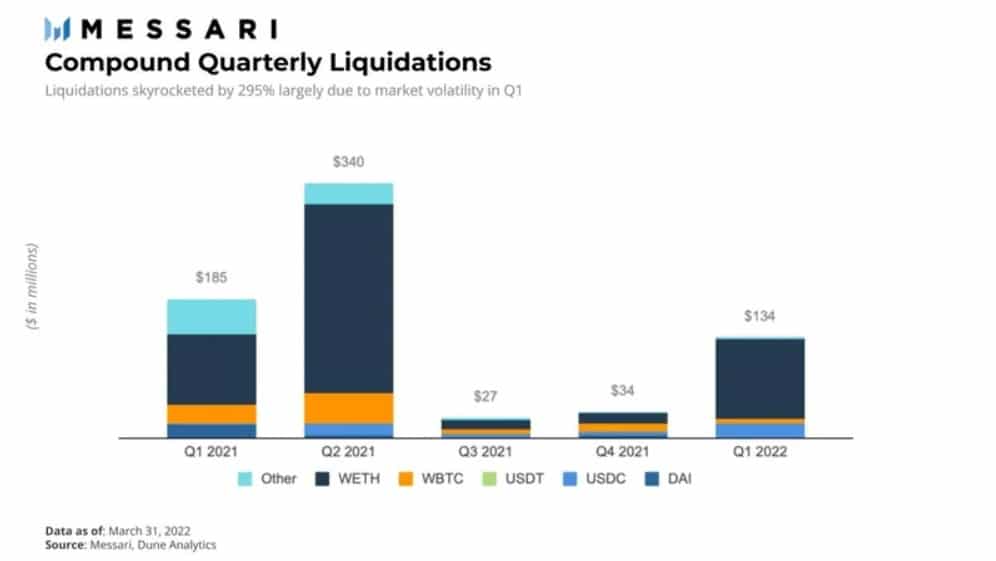

Außerdem sind die als Sicherheiten verwendeten volatilen Vermögenswerte in der Regel überbesichert. Fällt der Wert unter eine bestimmte Verwertungsquote, kann der Kreditgeber sicher sein, dass der intelligente Vertrag die Sicherheiten automatisch verwertet. Im ersten Quartal 2022 kam es beim Compound-Protokoll aufgrund der ETH-Volatilität zu einem enormen Anstieg der Sicherheitenverwertungen:

Auch wenn Krypto-Vermögenswerte überbesichert sein müssen, um die Volatilität auszugleichen, was ist mit Stablecoins? Ist ihre Besicherung stabil genug, um das Vertrauen der Anleger zu gewinnen?

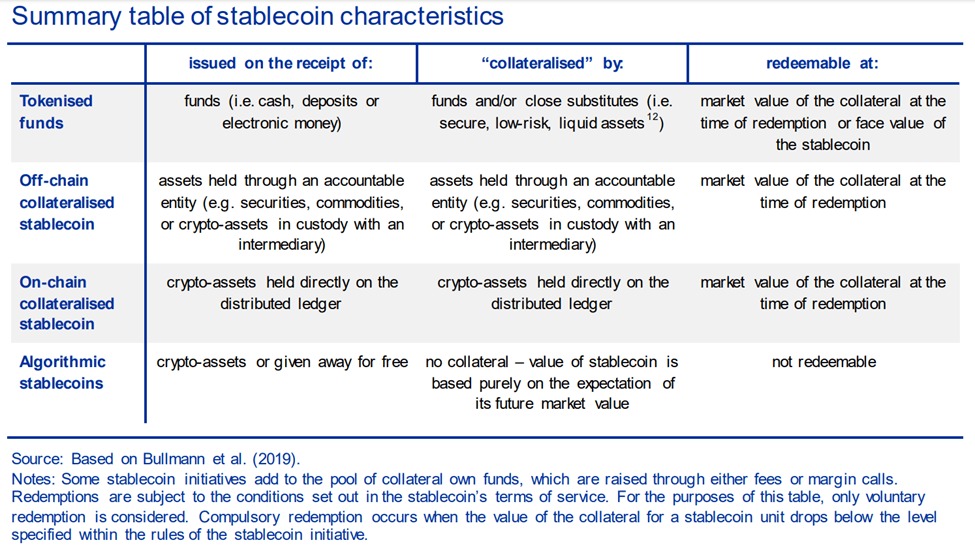

Neue Generation von Stablecoins am Horizont

Man sollte meinen, dass DeFi-Protokolle auf Stablecoins angewiesen sind, die ebenfalls dezentralisiert sind. Das war beim Großteil des Stablecoin-Wachstums in den letzten zwei Jahren nicht der Fall, das sich derzeit auf 186,8 Milliarden Dollar beläuft. Die beiden führenden Off-Chain-Stablecoins, Tether (USDT) und USD Coin (USDC), sind auf typische Weise besichert, nämlich durch Reserven an Bargeld oder Bargeld-Äquivalenten.

Diese Einfachheit hat dazu geführt, dass Tether seit seiner Einführung im Jahr 2015 sowohl hinsichtlich der Marktkapitalisierung als auch des Handelsvolumens der führende Stablecoin ist. Trotz einiger Unklarheiten über die Tether-Reserven erfreut sich Tether seit Jahren wachsender Beliebtheit, da USDT weiterhin leicht zugänglich ist.

Der erste, der diese Zentralisierung durchbrach, war DAI von der MakerDAO-Plattform auf Ethereum. Dieser algorithmische Stablecoin ist mittlerweile durch ein halbes Dutzend Kryptowährungen besichert, allein durch die anfängliche ETH-Besicherung. Da es sich um einen Ethereum ERC-20 Token handelt, ist er leider anfällig für die hohen Transaktionsgebühren von Ethereum.

Obwohl Ethereum mit einem Marktanteil von 53 % (95,5 Milliarden) immer noch das DeFi-Backbone ist, kann niemand behaupten, dass es für billige und schnelle Stablecoin-Transfers geeignet ist. Im Gegensatz dazu erweist sich der Stablecoin TerraUSD (UST) auf der wettbewerbsfähigen Terra-Blockchain als bahnbrechend. Unter Verwendung des Cosmos-Frameworks wurde die Terra (LUNA)-Blockchain als globales Zahlungssystem entwickelt, das bis zu 10.000 tps zu einer vernachlässigbaren Pauschalgebühr bietet.

TerraUSD: Der Beginn einer neuen Ära von L1 Stablecoins

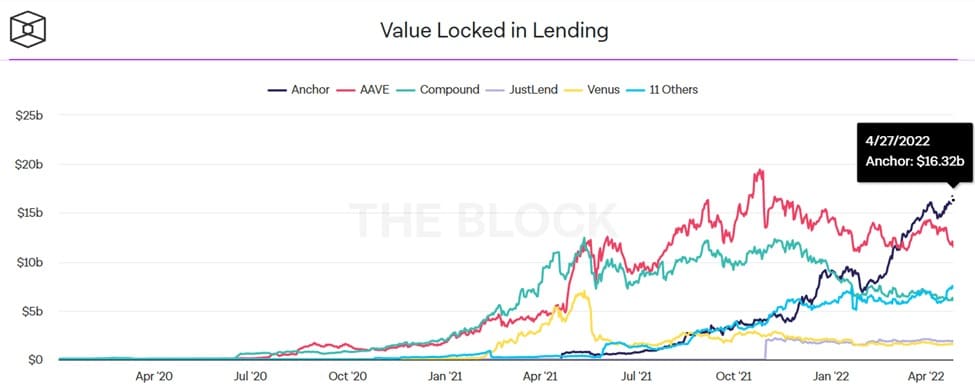

Effektiv ein Blockchain-Äquivalent zur Leistung von Visa, bereicherte Terra dieses schnellere Backbone mit einem algorithmischen UST-Stablecoin. Das war ein großer Erfolg. Innerhalb eines einzigen Jahres stieg die Marktkapitalisierung von UST um 890 %, von 1,86 Milliarden US-Dollar im April 2021 auf 18,42 Milliarden US-Dollar im April 2022. UST wurde nicht nur zum drittgrößten Stablecoin, sondern Terra’s Anchor Protocol für Yield Farming gewann die Oberhand über die dominierenden Ethereum-basierten DeFi-Lending-Protokolle.

Terra’s Anchor hat sowohl Aave als auch Compound, die DeFi-Pioniere im Bereich Smart Contract Lending und Borrowing, hinter sich gelassen. Terras Anziehungskraft beruht eindeutig auf der Beliebtheit von Anchor, da 67 % der UST-Nachfrage über dieses Protokoll abgewickelt wird.

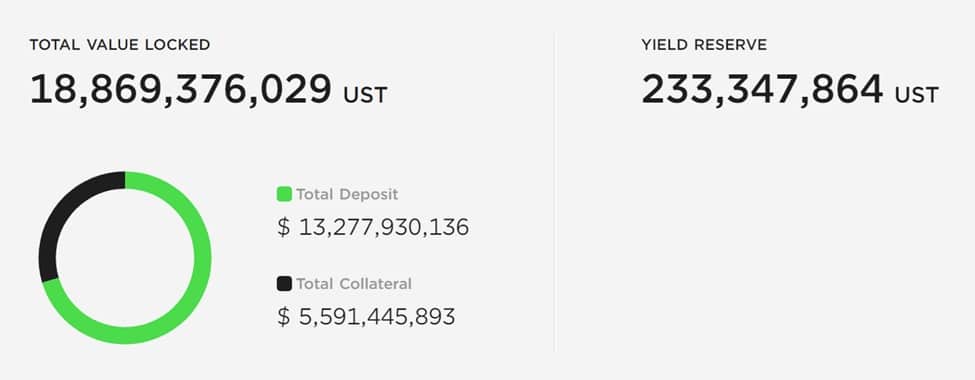

TerraUSD (UST) stablecoin Struktur. Quelle: AnchorProtocol.com

Das Anchor-Protokoll wiederum bezieht seine Stärke aus der Art und Weise, wie der UST-Stablecoin von Terra besichert ist. Als algorithmischer Stablecoin erhält UST seine Bindung aufrecht, indem entweder LUNA oder UST dynamisch aus dem Umlauf genommen werden, ein Prozess, der gemeinhin als Brennen bezeichnet wird.

In diesem Prozess werden UST-Tokens benötigt, um LUNA-Tokens zu prägen, die native Kryptowährung von Terra, so wie ETH für Ethereum. Umgekehrt werden LUNA-Token benötigt, um UST-Stablecoins zu prägen. In beiden Richtungen wird das Angebot an UST/LUNA entweder erhöht oder verringert, wodurch die Bindung von UST an den Dollar erhalten bleibt.

Aufgrund dieses elastischen Angebots haben Händler die Möglichkeit, von Arbitrage zu profitieren. Wenn UST beispielsweise auf 0,97 $ fallen, können Händler sie zu diesem niedrigeren Preis kaufen und UST gegen LUNA verkaufen. Dadurch verringert sich das Angebot an UST, wodurch sie knapper werden und ihr Preis näher an die 1:1-Dollar-Bindung herankommt.

Diese algorithmische Bindung steht in direktem Zusammenhang mit dem enormen effektiven Jahreszins von Anchor, der bei Redaktionsschluss bei 19,49 % lag.

Wie hält Anchor eine Rendite von bis zu 20% aufrecht?

Auf den Geldmärkten war Anchor bisher recht erfolgreich. Durch die Einzahlung von UST-Tokens können Anleger auf einen effektiven Jahreszins von bis zu 20 % zugreifen. Auf diese Weise werden sie zu Kreditgebern und versorgen das Anchor-Protokoll mit Liquidität für Kreditnehmer.

Im Gegenzug müssen die Kreditnehmer Sicherheiten für den Kredit stellen. Gegenwärtig verwendet Anchor bETH und bLUNA als Pfandsicherheiten. Natürlich sind auch diese überbesichert. Der Trick besteht darin, dass die Einsätze auf bLUNA oder bETH in UST liquidiert werden, und zwar mit dem Liquid-Staking-Protokoll.

„bAsset-Tokens sind ein Anspruch auf die zugrundeliegende, eingesetzte Vermögensposition, bei der die Einsatzprämien an die Inhaber verteilt werden. „

-Anchor Protocol Whitepaper.

Mit einer 12%igen LUNA-Einsatzrendite und einem hohen Kreditlimit wird der zweistellige Anchor APY zu einem vorhersehbaren Ergebnis. Dieser Mechanismus ähnelt der Weiterverpfändung, einem Finanzprozess, bei dem dieselbe Sicherheit als Sicherheit für ein anderes Darlehen wiederverwendet wird

Weitere L1-Ketten folgen UST-Fußstapfen

Terra ist nicht die einzige Layer-1-Blockchain, die in direktem Wettbewerb mit dem DeFi-Ökosystem von Ethereum steht. Genauso wie Axie Infinity eine Lawine von Blockchain-Spielen ausgelöst hat, die im ApeCoin-Metaverse-Token gipfelte, hat der Erfolg von UST zwei konkurrierende Netzwerke dazu inspiriert, ihre eigenen algorithmischen Stablecoins zu lancieren

TRONs USDD Stablecoin

Tron-Netzwerk, insbesondere TRON DAO, kündigte die Veröffentlichung seiner eigenen USDD algorithmischen Stablecoin. In seiner Blog-Ankündigung positioniert Justin Sun, der Tron-Gründer, den neuen Stablecoin als einen Generationswechsel in der Technologie. Ähnlich wie Terra hat sich das Tron-Netzwerk auf Stablecoin-Zahlungen spezialisiert und bereits über 4 Billionen US-Dollar an USDT-Transaktionen abgewickelt.

USDD stellt die dritte Generation von Stablecoins dar, da sie vollständig auf der Kette und ohne zentralisierte Institutionen funktioniert. Die neuen Stablecoins sind für den 5. Mai geplant und werden auch auf Ethereum und BNB Chain verfügbar sein.

„Der dezentrale Stablecoin USDD befreit die Inhaber von den willkürlichen Auflagen der Zentralbehörden und beseitigt alle Eintrittsbarrieren. Im Gegensatz zu zentralisierten Institutionen, die die Gelder der Nutzer nach Belieben einfrieren oder konfiszieren können, schützen dezentrale Stablecoins effektiv die privaten Eigentumsrechte. „

NEAR’s USN Stablecoin

Ein weiterer Ethereum-Konkurrent ist das NEAR-Protokoll, das die Skalierungslösung Nightshade und das Proof-of-Stake-Konsensprotokoll Doomslug nutzt. Während Ethereum erst im nächsten Jahr geshared werden soll, startete die NEAR-Blockchain bereits im Jahr 2020 mit integrierten Sharded Chains. In NEARs Iteration der Sharding-Technologie werden Transaktionen nicht nur parallel über mehrere Sharded Chains verarbeitet, sondern jeder Shard generiert „Chunks“ von Blöcken, die finalisiert werden.

Durch den Doomslug-Konsens von NEAR wird die Blockkonkurrenz aus dem Konsens entfernt. Infolgedessen können Transaktionen innerhalb von Sekunden abgeschlossen werden, was zu einem Gesamtnetzwerkdurchsatz von bis zu 100.000 tps führt. Dies macht auch die Transaktionsgebühren vernachlässigbar. Auf der Grundlage dieser Formel 1 der intelligenten Verträge hat NEAR vor kurzem seinen eigenen USN-Stablecoin eingeführt.

Ähnlich wie Terra’s UST hat USN keine Bargeldreserven, sondern stützt sich auf NEAR-Token als Sicherheit, die in der Anfangsphase mit USDT aufgefüllt werden. Die Dezentrale Bank DAO wird ihren Reservefonds in Zusammenarbeit mit Proximity Labs verwalten. Und genau wie UST wird USN eine Rendite auf der Grundlage von NEAR-Token-Einsätzen erzielen.

Dementsprechend sollte die Mindestrendite laut Decentral Bank bei 11% APY liegen und für die ersten Kreditgeber möglicherweise auf 20% steigen.

Ist die 3. Stablecoin-Generation wirklich lohnenswert?

Auf den ersten Blick sind algorithmische Stablecoins eine natürliche Ergänzung für das DeFi-Ökosystem, da sie das letzte Rädchen sind, das vollständig auf der Kette ist, mit Hilfe von Orakeln, die sie mit Fiat-Daten füttern. Während dies den Dezentralisierungsaspekt bis an seine Grenzen treibt, schaffen algorithmische Stablecoins mehr Verwundbarkeit?

Nach dem, was wir gesehen haben, wie sie mit Terra’s UST funktionieren, gibt es eine gewisse Anfälligkeit, die aus mehreren Quellen stammt.

Die erste ist die Notwendigkeit, eine ständige Nachfrage aufrechtzuerhalten, einschließlich der eigenen Kryptowährung des Netzwerks. Deshalb hat der Mitbegründer von Terra, Do Kwon, einen zusätzlichen Schritt angekündigt, um UST mit Bitcoin im Wert von 10 Milliarden Dollar zu unterstützen. Allerdings hängt auch dies von der langfristigen Aussicht auf einen Anstieg von Bitcoin ab.

„Ich setze darauf, dass das langfristige Szenario, dass Bitcoin steigt und die Reserven stark genug sind, um einen Rückgang der UST-Nachfrage zu überstehen, das wahrscheinlichere Szenario ist. „

-Terraform Labs CEO Do Kwon im Unchained-Podcast.

Die zweite Schwachstelle ergibt sich aus der Dezentralisierung selbst, die sich darauf verlässt, dass der Markt sich selbst regelt. In beiden Szenarien stützen sich die algorithmischen Stablecoins daher auf eine optimistische Sicht des Marktes. Die Europäische Zentralbank formulierte es so: „Sie basieren rein auf der Erwartung ihres zukünftigen Marktwertes.“

Da sie sich auf eine mehrschichtige Anreizstruktur stützen, um bestimmte Untergrenzen aufrechtzuerhalten, könnte man sagen, dass sie von Natur aus anfällig sind. Bei Tests unter Marktstress haben einige jedoch besser abgeschnitten als andere.

Andererseits ist einer der eklatantesten Ausfälle von algorithmischen Stablecoins erwartungsgemäß eingetreten. Im Fall von Iron Finance mit seinem IRON-Stablecoin konnte dieser nicht mit der Marktnachfrage Schritt halten. Man muss sich also fragen, ob die eingeführte Komplexität mit automatisierten Smart Contracts, Marktarbitrage und Reserve-Token-Protokollen ein zu hoher Preis für die Dezentralisierung ist?

Das wird nur die Zeit zeigen. Zweifellos bietet DeFi Vorteile, von denen unser altes Finanzsystem nicht einmal träumen kann. Aber – wir werden noch eine ganze Weile an ein paar Macken arbeiten müssen.