O algoritmo do estábulo TerraUSD (UST) tem provado ser extremamente bem sucedido, tornando-se o terceiro maior do mercado. Isto mudou o jogo arquivado para todos.

A procura de mercados monetários eficientes é tão elevada que nem mesmo a taxa de inflação a 8,5% a está a diminuir. Isto é, por quanto o dólar perdeu o seu poder de compra em comparação com um ano atrás. No entanto, as moedas estáveis atreladas ao dólar têm regularmente os rendimentos da taxa de juro mais elevados, o suficiente para escandalizar a inflação.

Porque é que os dólares simbólicos gerariam um rendimento tão elevado? Embora os comerciantes de crypto adorem a volatilidade por permitir maiores ganhos, a volatilidade da cryptocurrency não é conducente a uma infra-estrutura DeFi séria. As moedas estáveis introduzem essa seriedade com estabilidade, confiando no estatuto de moeda de reserva global do dólar.

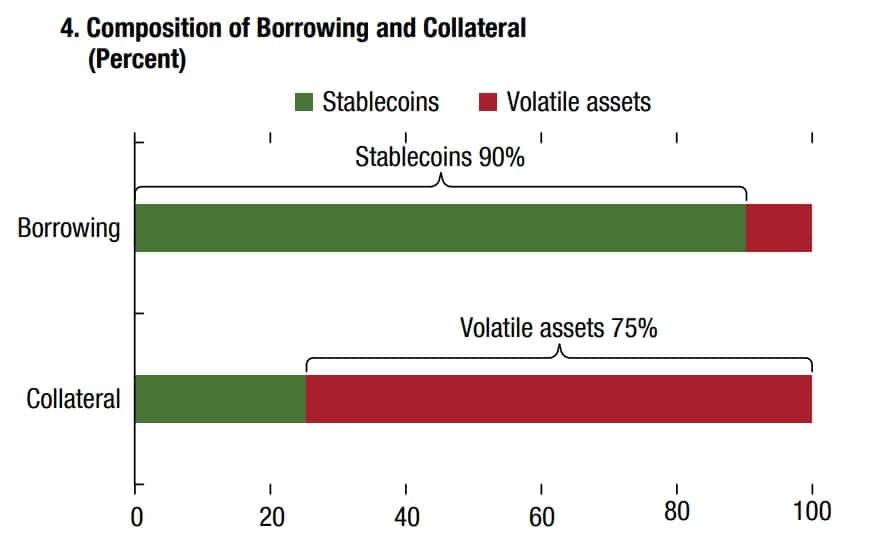

Não só as moedas estáveis fornecem um valor estável para utilização em pagamentos, como também eliminam o risco de empréstimos contratuais inteligentes. É por isso que os protocolos DeFi são tipicamente garantidos por moedas criptográficas voláteis para contrair empréstimos de moedas estáveis.

Fonte: Fundo Monetário Internacional (FMI)

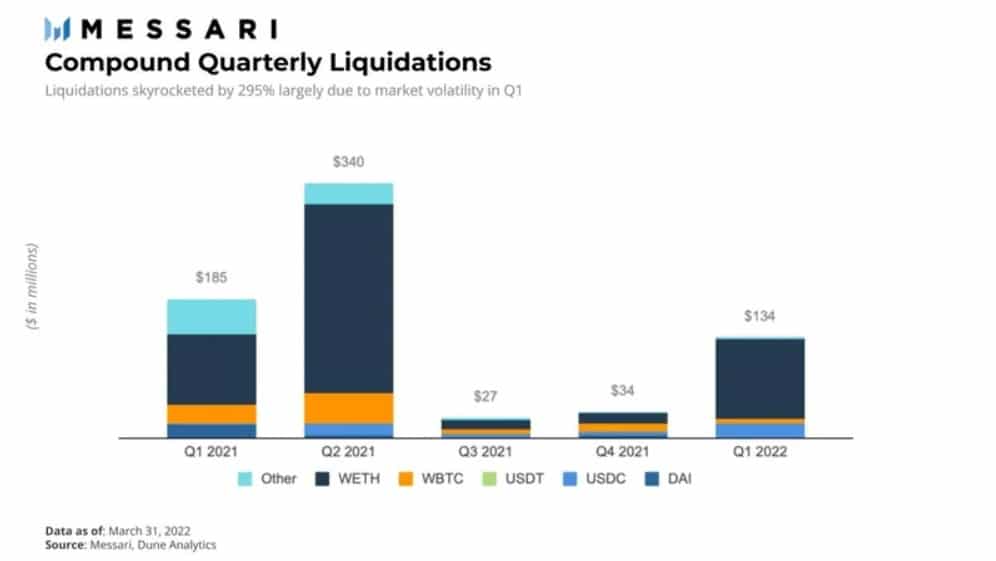

Mais ainda, os activos voláteis utilizados como garantia são tipicamente sobre-colateralizados. Desta forma, se o valor cair abaixo de um determinado rácio de liquidação, o credor pode ter a certeza de que o contrato inteligente liquidará automaticamente a garantia. Neste caso, ocorreu um enorme pico nas liquidações colaterais durante o 1º trimestre de 2022 para o protocolo Compound devido à volatilidade ETH.

No entanto, embora os activos criptográficos necessitem de ser sobre-colateralizados para compensar a volatilidade, e as moedas estáveis? A sua colateralização é suficientemente estável para incutir confiança nos investidores?

Nova Geração de Moedas Estáveis no Horizonte

Uma pessoa pensaria que os protocolos DeFi se baseariam em moedas estáveis que também são descentralizadas. Este não tem sido o caso para a maior parte do crescimento das moedas estáveis nos últimos dois anos, actualmente a $186,8 mil milhões. As duas principais moedas estáveis fora da cadeia, Tether (USDT) e USD Coin (USDC), são garantidas de uma forma típica, suportadas por reservas de dinheiro ou equivalente em dinheiro.

Esta simplicidade impulsionou a Tether a manter-se como a principal moeda estável – tanto em termos de limite de mercado como de volume de comércio – desde o seu lançamento em 2015. Apesar de alguma ambiguidade por detrás das reservas da Tether, esta continuou a ver uma tracção crescente durante anos, uma vez que o USDT continua a ser facilmente acessível.

O primeiro a quebrar este molde de centralização foi o DAI da plataforma MakerDAO no Ethereum. Esta moeda estável algorítmica é agora colateralizada por meia dúzia de moedas criptográficas, apenas a partir da colateral inicial ETH. Infelizmente, sendo uma ficha Ethereum ERC-20, é susceptível às elevadas taxas de transacção do Ethereum.

Embora o Ethereum ainda seja a espinha dorsal da DeFi com uma quota de mercado de 53% (95,5 mil milhões), ninguém pode afirmar que é adequado para transferências de moeda estável baratas e rápidas. Em contraste, o TerraUSD (UST) stablecoin na competitiva cadeia de blocos de Terra está a mostrar-se como um alterador de jogo. Utilizando a estrutura Cosmos, a cadeia de blocos Terra (LUNA) foi desenvolvida como um sistema de pagamento global, oferecendo até 10.000 tps a uma taxa fixa negligenciável.

TerraUSD: Desbravando a Nova Era das Moedas Estáveis L1

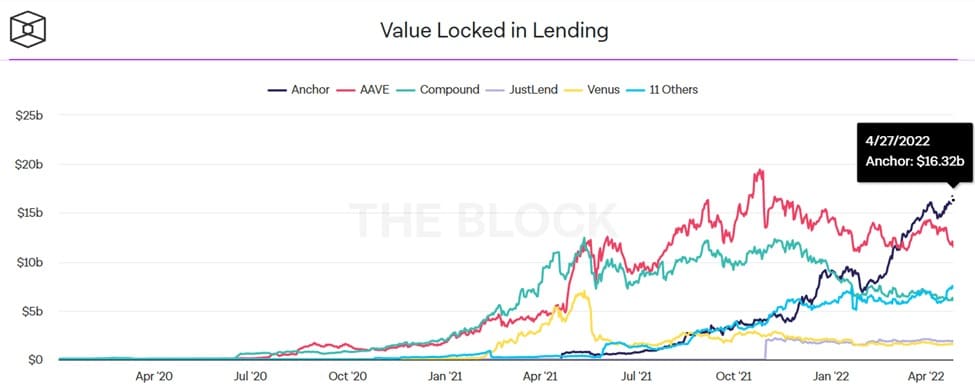

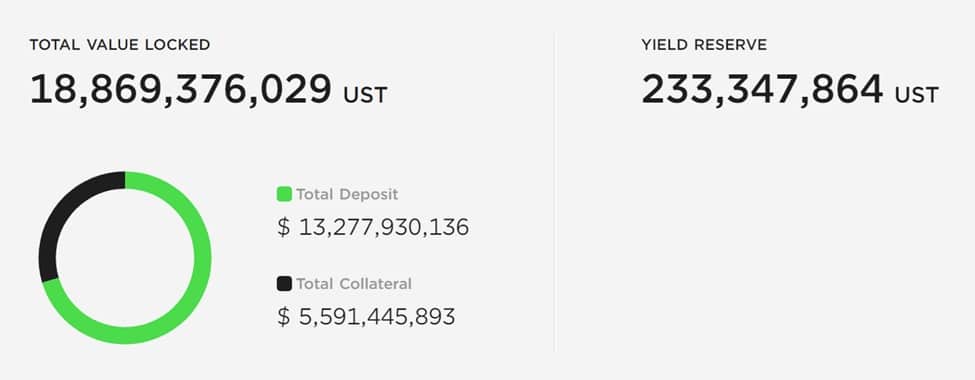

Fectivamente uma cadeia de bloqueio equivalente ao desempenho da Visa, Terra enriqueceu esta espinha dorsal mais rápida com um algoritmo de UST estável. Foi um enorme sucesso. Num único ano, a UST aumentou o seu limite de mercado em 890%, de 1,86 mil milhões de dólares em Abril de 2021 para 18,42 mil milhões de dólares em Abril de 2022. A UST não só se tornou no terceiro maior estábulo, como o Protocolo de Ancoragem do Terra para agricultura de rendimento ganhou a vantagem dos protocolos de empréstimo DeFi baseados no Ethereum dominante.

Terra’s Anchor’s Anchor ultrapassou tanto o Aave como o Compound, os pioneiros da DeFi em empréstimos inteligentes por contrato e contracção de empréstimos. O apelo da Terra vem claramente da popularidade da Anchor, dado que 67% da procura UST vem do protocolo.

TerraUSD (UST) stablecoin structure. Fonte: AnchorProtocol.com

Por sua vez, o protocolo Anchor retira força da forma como a UST estável do Terra é colateralizada. Como um coínulo estável algorítmico, o UST mantém a sua fixação através da remoção dinâmica ou LUNA ou UST da circulação, num processo vulgarmente referido como queima.

Neste processo, as fichas UST são necessárias para cunhar fichas LUNA, a moeda criptográfica nativa do Terra, tal como o ETH é para o Ethereum. Vice-versa, as fichas LUNA são necessárias para cunhar as moedas estáveis UST. Em qualquer das direcções, o fornecimento de UST/LUNA ou é aumentado ou diminuído, o que mantém a ligação do UST ao dólar.

Devido a este fornecimento elástico, os comerciantes têm uma oportunidade de lucrar com a arbitragem. Por exemplo, se o UST desce para $0,97, os comerciantes podem comprá-los a este preço mais baixo e vender UST para LUNA. Isto reduz o fornecimento de UST, o que o torna mais escasso, provocando a subida do seu preço para mais perto da paridade de 1:1 dólar.

Esta indexação algorítmica liga-se directamente ao enorme APY do Anchor, a 19,49% no momento da imprensa.

Como Mantém a Âncora até 20% de Rendimento?

Como os mercados monetários vão, Anchor tem sido bastante bem sucedido até agora. Ao depositar fichas UST, os investidores podem aceder a um APY de até 20%. Desta forma, tornam-se credores, fornecendo o Protocolo Âncora com a sua liquidez para os mutuários.

Por sua vez, os mutuários têm de fornecer garantias contra o empréstimo. Actualmente, o Anchor utiliza o bETH e o bLUNA como activos colaterais. Naturalmente, estes também são sobre-garantidos. O truque é que as recompensas de aposta no bLUNA ou bETH são liquidadas no UST, com o seu protocolo de tomada de líquidos.

“bAsset tokens são um direito da posição do activo subjacente apostado, onde as recompensas da aposta são distribuídas aos seus detentores”.

-Livro Branco do Protocolo da Âncora.

Com um rendimento de estacas de 12% LUNA e um elevado limite de empréstimo, a âncora de dois dígitos APY torna-se então um resultado previsível. Na realidade, este mecanismo é semelhante à re-hipoteca, um processo financeiro em que a mesma garantia é reutilizada como garantia num empréstimo diferente.

Mais correntes L1 seguem os passos UST

Terra não é a única camada-1 da cadeia de bloqueio que compete directamente com o ecossistema DeFi do Ethereum. Tal como Axie Infinity desencadeou uma avalanche de jogos de cadeia de bloqueio culminando no símbolo metaverso ApeCoin, também o sucesso de UST inspirou duas redes concorrentes a lançarem as suas próprias moedas estáveis algorítmicas.

DDDDDDDDDDDDDDDDDDDDDD

Tron network, especificamente TRON DAO, anunciou o lançamento do seu próprio algoritmo de USDD estável. No seu anúncio no blogue, Justin Sun, o fundador da Tron, posiciona a nova stablecoin como uma mudança geracional na tecnologia. À semelhança do Terra, a rede Tron especializou-se em pagamentos de stablecoin, tendo processado mais de 4 triliões de dólares em transacções USDT.

USDD representa a terceira geração de stablecoins, como totalmente em cadeia, sem qualquer instituição centralizada. As novas stablecoins estão preparadas para um lançamento a 5 de Maio, e estarão também disponíveis no Ethereum e no BNB Chain.

“O USDD de moeda estável descentralizada libertará os detentores das imposições arbitrárias das autoridades centrais e eliminará todas as barreiras à entrada. Ao contrário das instituições centralizadas que podem congelar ou confiscar os fundos dos utilizadores à vontade, as moedas estáveis descentralizadas salvaguardam efectivamente os direitos de propriedade privada”

NEAR’s USN Stablecoin

Outro concorrente do Ethereum é o protocolo NEAR, com solução de escala Nightshade e protocolo de consenso Doomslug proof-of-stake. Embora o Ethereum ainda não tenha sido fragmentado no próximo ano, a cadeia de bloqueio NEAR já foi lançada em 2020 com cadeias integradas de fragmentação. Na iteração da tecnologia de fragmentação da NEAR, as transacções não são apenas processadas em paralelo através de múltiplas cadeias de fragmentação, mas cada fragmento gera “pedaços” de blocos a serem finalizados.

Entretanto, o consenso Doomslug da NEAR remove a concorrência de blocos do consenso. Como resultado, a finalidade da transacção pode ser entregue em segundos, resultando na produção total da rede até 100.000 tps. Da mesma forma, isto também torna as taxas de transacção negligenciáveis. Sobre esta fórmula 1 de contratos inteligentes, a NEAR acaba de lançar a sua própria moeda estável USN.

Espelhando a UST da Terra, a USN não tem reservas em dinheiro, mas depende das fichas da NEAR como garantia, impulsionada com USDT na fase inicial. O Banco Decentral DAO irá gerir o seu fundo de reserva em parceria com os Proximity Labs. E tal como a UST, a USN irá gerar rendimento com base nas recompensas da aposta em fichas NEAR.

Assim, o seu rendimento mínimo deverá ser de 11% APY, subindo potencialmente até 20% para os primeiros mutuantes, de acordo com o Decentral Bank.

Is the 3rd Stablecoin Generation Really Worth it?

No valor facial, as moedas estáveis algorítmicas são um ajuste natural ao ecossistema DeFi, como a última engrenagem que está totalmente em cadeia, com a ajuda de oráculos que lhe alimentam os dados fiat. Enquanto isto leva o aspecto da descentralização ao seu limite, será que as moedas estáveis algorítmicas criam mais vulnerabilidade?

Pelo que vimos de como funcionam com o UST do Terra, existe alguma vulnerabilidade, que vem de um par de fontes.

A primeira é a necessidade de manter uma procura perpétua, incluindo a moeda criptográfica nativa da rede. Sem ela, o nível de apoio desaparece, razão pela qual o co-fundador do Terra Do Kwon anunciou um passo adicional para reforçar a UST com 10 mil milhões de dólares em Bitcoin. No entanto, isto também depende da perspectiva a longo prazo da subida da Bitcoin.

“Estou a apostar que o cenário a longo prazo de subida da Bitcoin, e as reservas serem suficientemente fortes para suportar quedas da procura UST é o cenário mais provável”.

-Terraform Labs CEO Do Kwon no podcast Unchained.

A segunda vulnerabilidade provém da própria descentralização, confiando no mercado para se resolver a si próprio. Portanto, em ambos os cenários, as moedas estáveis algorítmicas dependem de uma visão optimista do mercado. O Banco Central Europeu enquadrou-o como “baseado puramente na expectativa do seu futuro valor de mercado”

No final, porque dependem de uma estrutura de incentivos em camadas para manter certos níveis de pavimento, poder-se-ia dizer que são inerentemente frágeis. No entanto, quando testados sob pressão do mercado, alguns têm-se saído melhor do que outros.

Por outro lado, uma das falhas mais gritantes dos algoritmos de estabilização de moedas, aconteceu como seria de esperar. No caso da Iron Finance, com o seu IRON stablecoin, não aumentou com a procura do mercado. Temos então de nos perguntar se a complexidade introduzida com contratos inteligentes automatizados, arbitragem de mercado e protocolos simbólicos de reserva é um preço demasiado elevado para pagar pela descentralização?

Só o tempo o dirá. Sem dúvida, a DeFi apresenta benefícios com os quais o nosso sistema financeiro herdado nem sequer pode sonhar. Mas – teremos alguns problemas a resolver, durante bastante tempo.