Algorytmiczny stablecoin TerraUSD (UST) odniósł ogromny sukces, stając się trzecim co do wielkości na rynku. Zmieniło to warunki gry dla wszystkich.

Zapotrzebowanie na efektywne rynki pieniężne jest tak duże, że nie zmniejsza go nawet inflacja na poziomie 8,5%. O tyle właśnie stracił na sile nabywczej dolar w porównaniu z sytuacją sprzed roku. Tymczasem stabilne monety powiązane z dolarem regularnie osiągają najwyższe stopy procentowe, wystarczające, aby prześcignąć inflację.

Dlaczego tokenizowane dolary miałyby generować tak wysoką stopę zwrotu? Chociaż traderzy kryptowalutowi uwielbiają zmienność, ponieważ pozwala ona na osiągnięcie większych zysków, zmienność kryptowalut nie sprzyja poważnej infrastrukturze DeFi. Stabilne monety wprowadzają tę powagę wraz ze stabilnością, opierając się na statusie dolara jako globalnej waluty rezerwowej.

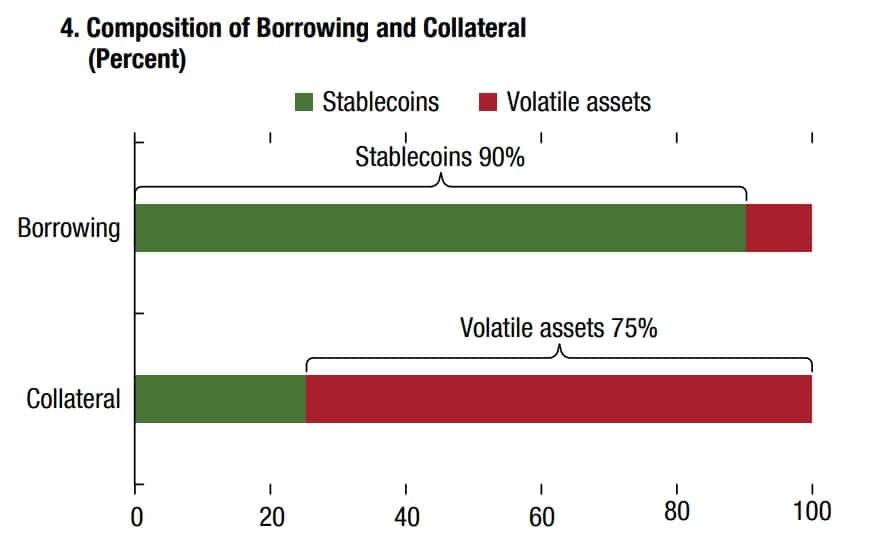

Stabilne monety nie tylko zapewniają stabilną wartość do wykorzystania w płatnościach, ale także eliminują ryzyko związane z pożyczkami inteligentnych kontraktów. Dlatego właśnie protokoły DeFi są zazwyczaj zabezpieczone przez zmienne kryptowaluty, aby zaciągać kredyty na stablecoiny.

Źródło: Międzynarodowy Fundusz Walutowy (IMF)

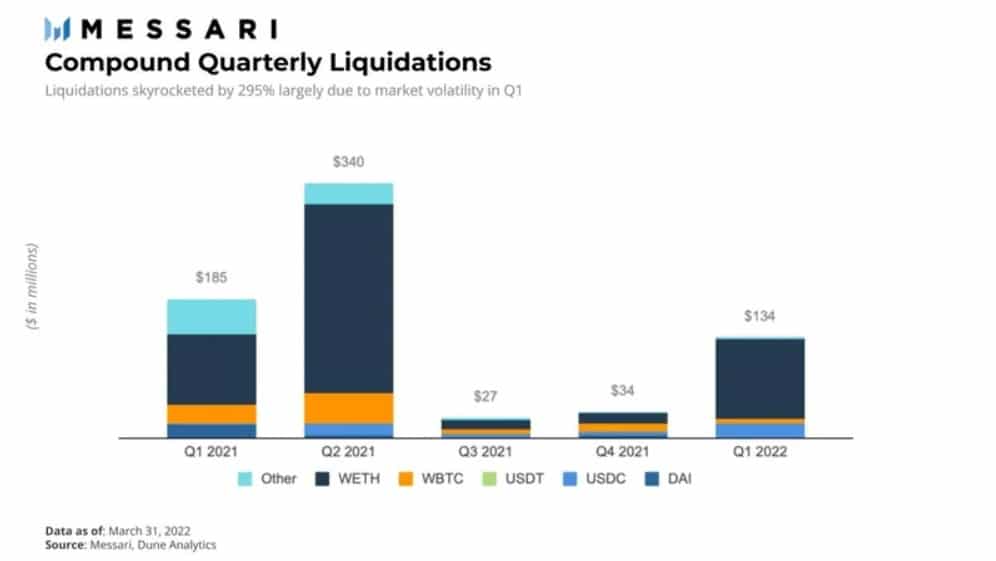

Co więcej, aktywa niestabilne wykorzystywane jako zabezpieczenie są zwykle nadmiernie zabezpieczone. Dzięki temu, jeśli ich wartość spadnie poniżej określonego wskaźnika likwidacji, pożyczkodawca może mieć pewność, że inteligentny kontrakt automatycznie zlikwiduje zabezpieczenie. Przykładem może być ogromny wzrost liczby likwidacji zabezpieczeń w I kwartale 2022 r. w przypadku protokołu Compound, spowodowany zmiennością ETH.

Jednakże, chociaż aktywa kryptowalutowe muszą być nadmiernie zabezpieczone, aby zrównoważyć zmienność, co ze stabilnymi monetami? Czy ich kolateralizacja jest wystarczająco stabilna, aby wzbudzić zaufanie inwestorów?

Nowa Generacja Stabilnych Monet na horyzoncie

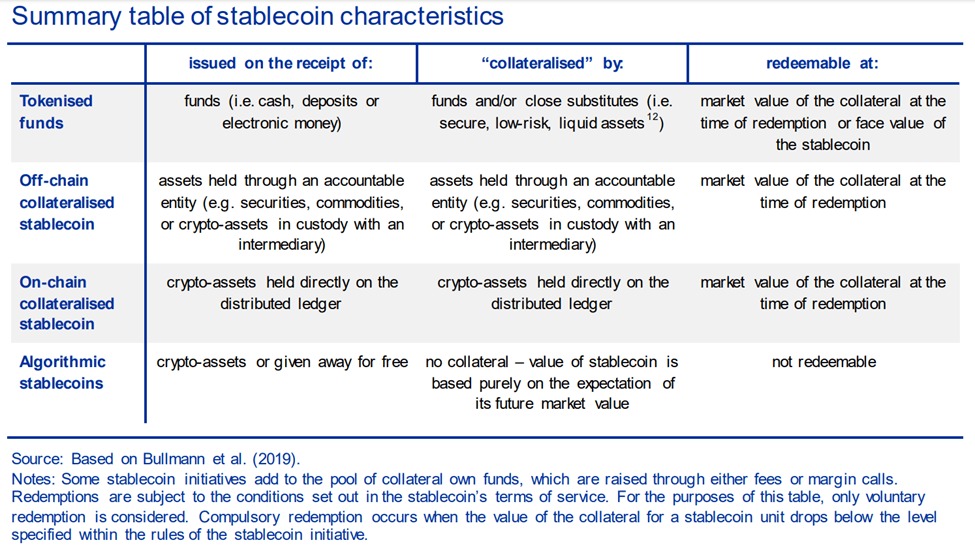

Można by pomyśleć, że protokoły DeFi będą opierać się na stabilnych monetach, które są również zdecentralizowane. Tak się jednak nie stało w przypadku większości stablecoinów, które w ciągu ostatnich dwóch lat wzrosły o 186,8 mld USD. Dwa najważniejsze stablecoiny off-chain, Tether (USDT) i USD Coin (USDC), są zabezpieczone w typowy sposób, za pomocą rezerw gotówki lub jej ekwiwalentów.

Ta prostota sprawiła, że Tether pozostał najlepszym stablecoinem – zarówno pod względem kapitalizacji rynkowej, jak i wolumenu obrotów – od czasu jego wprowadzenia w 2015 r. Pomimo pewnych niejasności związanych z rezerwami Tethera, od lat cieszy się on rosnącym zainteresowaniem, ponieważ USDT pozostaje łatwo dostępny.

Pierwszym, który przełamał schemat centralizacji, był DAI z platformy MakerDAO na Ethereum. Ten algorytmiczny stablecoin jest obecnie zabezpieczony przez pół tuzina kryptowalut, z samego tylko początkowego zabezpieczenia w postaci ETH. Niestety, będąc tokenem ERC-20 Ethereum, jest on podatny na wysokie opłaty transakcyjne Ethereum.

Podczas gdy Ethereum jest nadal kręgosłupem DeFi, posiadającym 53% (95,5 mld) udziału w rynku, nikt nie może twierdzić, że nadaje się do tanich i szybkich transferów stablecoinów. W przeciwieństwie do tego, stablecoin TerraUSD (UST), działający na konkurencyjnym blockchainie Terra, pokazuje się jako zmiennik w grze. Wykorzystując framework Cosmos, blockchain Terra (LUNA) został opracowany jako globalny system płatności, oferujący do 10 000 tps przy znikomej opłacie stałej.

TerraUSD: Ushering the New Era of L1 Stablecoins

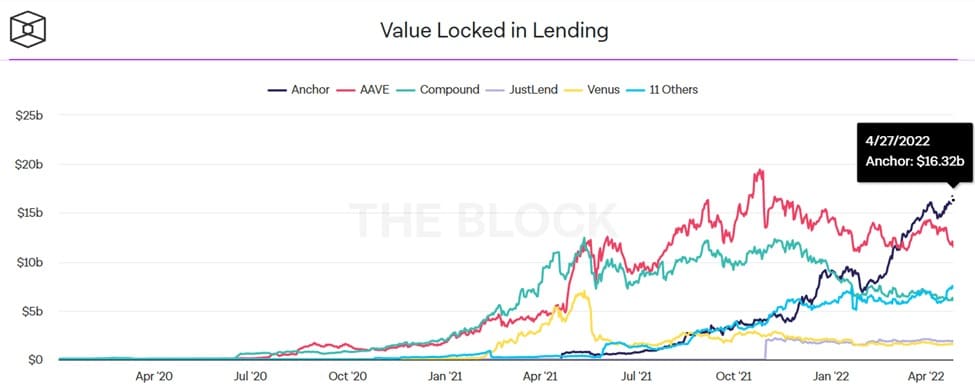

Terra wzbogaciła ten szybszy szkielet o algorytmiczny stablecoin UST, będący odpowiednikiem wydajności Visy. Był to ogromny sukces. W ciągu jednego roku UST zwiększył swoją kapitalizację rynkową o 890%, z 1,86 miliarda dolarów w kwietniu 2021 roku do 18,42 miliarda dolarów w kwietniu 2022 roku. UST nie tylko stał się trzecim co do wielkości stablecoinem, ale także protokół Anchor Protocol firmy Terra, służący do uprawy plonów, zyskał przewagę nad dominującymi protokołami DeFi lending opartymi na Ethereum.

Anchor firmy Terra wyprzedził zarówno Aave, jak i Compound, pionierów DeFi w dziedzinie inteligentnych umów kredytowych i pożyczkowych. Atrakcyjność firmy Terra wyraźnie wynika z popularności Anchor, biorąc pod uwagę, że 67% popytu na UST pochodzi z tego protokołu.

Struktura stablecoina TerraUSD (UST). Źródło: AnchorProtocol.com” src=”https://www.todayscrypto.news/wp-content/uploads/2022/05/4.G4.jpg” width=”975″ height=”380″ /☻

Z kolei protokół Anchor czerpie siłę ze sposobu, w jaki stablecoin UST firmy Terra jest zabezpieczony. Jako algorytmiczny stablecoin, UST utrzymuje swój peg poprzez dynamiczne usuwanie LUNA lub UST z obiegu, w procesie powszechnie nazywanym wypalaniem.

W tym procesie tokeny UST są potrzebne do bicia tokenów LUNA, rodzimej kryptowaluty Terry, podobnie jak ETH jest potrzebny do Ethereum. I odwrotnie – tokeny LUNA są potrzebne do wybijania stabilnych monet UST. W obu kierunkach podaż UST/LUNA jest albo zwiększana, albo zmniejszana, co pozwala utrzymać powiązanie UST z dolarem.

Ze względu na tę elastyczną podaż inwestorzy mają możliwość skorzystania z arbitrażu. Na przykład, jeśli UST spadną do 0,97 USD, traderzy mogą kupić je po tej niższej cenie i sprzedać UST za LUNA. W ten sposób zmniejsza się podaż UST, co sprawia, że stają się one bardziej deficytowe, a ich cena wzrasta bliżej dolarowego peg 1:1.

Ten algorytmiczny pegging ma bezpośredni związek z wysoką stopą APY Anchor, która w momencie publikacji prasy wynosiła 19,49%.

Jak bank Anchor utrzymuje rentowność do 20%?

Jak na rynek pieniężny, Anchor odniósł do tej pory spory sukces. Wpłacając tokeny UST, inwestorzy mają dostęp do APY w wysokości do 20%. W ten sposób stają się oni pożyczkodawcami, zapewniając płynność protokołu Anchor dla pożyczkobiorców.

Z kolei pożyczkobiorcy muszą zapewnić zabezpieczenie pożyczki. Obecnie Anchor wykorzystuje bETH i bLUNA jako aktywa stanowiące zabezpieczenie obligacji. Oczywiście, są one również nadmiernie zabezpieczone. Sztuczka polega na tym, że nagrody ze stakowania na bLUNA lub bETH są upłynniane w UST, dzięki protokołowi płynnego stakowania.

„Żetony bAsset są uprawnieniem do pozycji w aktywach bazowych, gdzie nagrody za staking są rozdzielane pomiędzy ich posiadaczy. „

-Anchor Protocol whitepaper.

Przy 12% stopie zwrotu ze stakingu LUNA i wysokim limicie pożyczek, dwucyfrowy wskaźnik Anchor APY staje się przewidywalnym wynikiem. W rzeczywistości mechanizm ten jest podobny do rehipotekacji, czyli procesu finansowego, w którym to samo zabezpieczenie jest ponownie wykorzystywane jako zabezpieczenie w innej pożyczce.

More L1 Chains Follow UST Footsteps

Terra nie jest jedynym blockchainem warstwy 1, który bezpośrednio konkuruje z ekosystemem DeFi Ethereum. Tak jak Axie Infinity wywołało lawinę gier blockchainowych, których kulminacją był token metawersji ApeCoin, tak sukces UST zainspirował dwie konkurencyjne sieci do uruchomienia własnych algorytmicznych stablecoinów

Stablecoin USDD firmyTRON

Sieć Tron, a konkretnie TRON DAO, ogłosiła wydanie własnego algorytmicznego stablecoina USDD. W swoim blogu Justin Sun, założyciel Trona, określił nowy stablecoin jako zmianę pokoleniową w technologii. Podobnie jak Terra, sieć Tron wyspecjalizowała się w płatnościach stablecoinami, przetwarzając ponad 4 biliony dolarów w transakcjach USDT.

USDD reprezentuje trzecią generację stablecoinów, jako w pełni on-chain, bez żadnych scentralizowanych instytucji. Premiera nowych stablecoinów planowana jest na 5 maja, będą one dostępne również na Ethereum i BNB Chain.

Zdecentralizowany stablecoin USDD uwolni posiadaczy od arbitralnych nakazów władz centralnych i wyeliminuje wszelkie bariery wejścia. W przeciwieństwie do scentralizowanych instytucji, które mogą dowolnie zamrażać lub konfiskować środki użytkowników, zdecentralizowane stablecoiny skutecznie chronią prywatne prawa własności. „

Stablecoin USN firmyNEAR

Innym konkurentem Ethereum jest protokół NEAR, wyposażony w rozwiązanie skalowania Nightshade i protokół konsensusu Doomslug proof-of-stake. Podczas gdy Ethereum ma zostać sharded w przyszłym roku, NEAR blockchain już w 2020 roku wystartował ze zintegrowanymi łańcuchami sharded. W iteracji technologii shardingu w NEAR, transakcje są nie tylko przetwarzane równolegle w wielu łańcuchach sharded, ale każdy shard generuje „kawałki” bloków do sfinalizowania.

W międzyczasie, konsensus NEAR Doomslug eliminuje konkurencję bloków z konsensusu. W rezultacie, finalizacja transakcji może nastąpić w ciągu kilku sekund, co przekłada się na całkowitą przepustowość sieci do 100 000 tps. Dzięki temu opłaty transakcyjne są również znikome. W oparciu o tę formułę 1 inteligentnych kontraktów, NEAR uruchomił niedawno swój własny stablecoin USN.

Podobnie jak UST firmy Terra, USN nie posiada rezerw gotówkowych, ale opiera się na tokenach NEAR jako zabezpieczeniu, w początkowej fazie wzmocnionym przez USDT. Decentralny Bank DAO będzie zarządzał jego funduszem rezerwowym we współpracy z Proximity Labs. Podobnie jak UST, USN będzie generował zyski w oparciu o nagrody za staking tokenów NEAR.

Zgodnie z tym, minimalna stopa zwrotu powinna wynosić 11% APY, potencjalnie wzrastając do 20% dla pierwszych pożyczkodawców, według Decentral Bank.

Is the 3rd Stablecoin Generation Really Worth it?

Algorytmiczne stablecoiny naturalnie pasują do ekosystemu DeFi, jako ostatni trybik, który jest w pełni on-chain, z pomocą wyroczni, które zasilają go danymi fiat. Podczas gdy to posuwa aspekt decentralizacji do granic możliwości, czy algorytmiczne stablecoiny stwarzają więcej podatności na ataki?

Z tego, co widzieliśmy, jak działają one z UST firmy Terra, wynika, że istnieje pewna podatność na ataki, która ma kilka źródeł.

Pierwszym z nich jest konieczność utrzymywania ciągłego popytu, w tym rodzimej kryptowaluty sieci. Bez niej poziom wsparcia zanika, dlatego współzałożyciel firmy Terra, Do Kwon, zapowiedział dodatkowy krok w celu wzmocnienia UST za pomocą Bitcoina o wartości 10 miliardów dolarów. Jednak i to zależy od długoterminowej perspektywy wzrostu wartości Bitcoina.

„Obstawiam, że bardziej prawdopodobny jest długoterminowy scenariusz, w którym Bitcoin będzie rósł, a rezerwy będą wystarczająco silne, aby wytrzymać spadek popytu na UST. „

-Terraform Labs CEO Do Kwon w podcaście Unchained.

Druga słaba strona wynika z samej decentralizacji, polegającej na tym, że rynek sam sobie poradzi. Dlatego w obu scenariuszach algorytmiczne stablecoiny opierają się na optymistycznym spojrzeniu na rynek. Europejski Bank Centralny określił je jako „oparte wyłącznie na oczekiwaniach co do ich przyszłej wartości rynkowej „

W końcu, ponieważ opierają się one na warstwowej strukturze zachęt do utrzymywania określonych poziomów, można powiedzieć, że są z natury kruche. Jednak w testach przeprowadzanych w warunkach napięć rynkowych niektóre z nich radziły sobie lepiej niż inne.

Z drugiej strony, jedna z bardziej jaskrawych porażek algorytmicznych stablecoinów wydarzyła się tak, jak można by się tego spodziewać. W przypadku Iron Finance, stablecoin IRON nie dostosował się do popytu na rynku. Należy się więc zastanowić, czy złożoność wprowadzona przez zautomatyzowane inteligentne kontrakty, arbitraż rynkowy i protokoły tokenów rezerwowych nie jest zbyt wysoką ceną za decentralizację?

Tylko czas pokaże. Bez wątpienia DeFi oferuje korzyści, o których nasz dotychczasowy system finansowy nie może nawet marzyć. Ale – jeszcze przez jakiś czas będziemy mieli kilka niedociągnięć do dopracowania.