Алгоритмическая стабильная монета TerraUSD (UST) оказалась дико успешной, став третьей по величине на рынке. Это изменило условия игры для всех.

Спрос на эффективные денежные рынки настолько высок, что его не снижает даже инфляция на уровне 8,5%. Именно на столько доллар потерял свою покупательную способность по сравнению с годом назад. Тем не менее, стабильные монеты, привязанные к доллару, регулярно имеют самую высокую процентную доходность, достаточную для того, чтобы обогнать инфляцию.

Почему токенизированные доллары могут давать такую высокую доходность? Хотя криптотрейдеры любят волатильность, поскольку она позволяет получать более высокие прибыли, волатильность криптовалют не способствует созданию серьезной инфраструктуры DeFi. Стаблкоины привносят эту серьезность со стабильностью, опираясь на статус доллара как мировой резервной валюты.

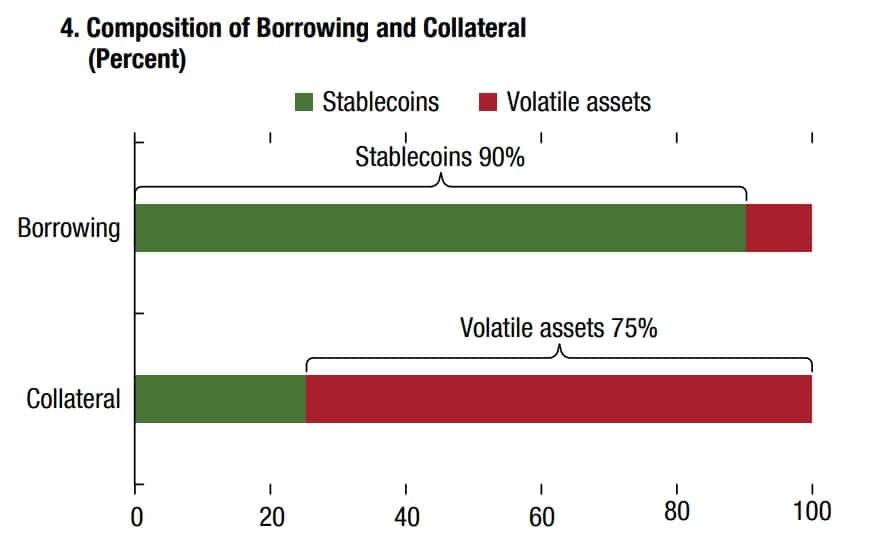

Стабильные монеты не только обеспечивают стабильную стоимость для использования в платежах, но и снимают риск с займов смарт-контрактов. Вот почему протоколы DeFi обычно обеспечиваются волатильными криптовалютами для получения кредитов в стабильных монетах.

Источник: Международный валютный фонд (МВФ)

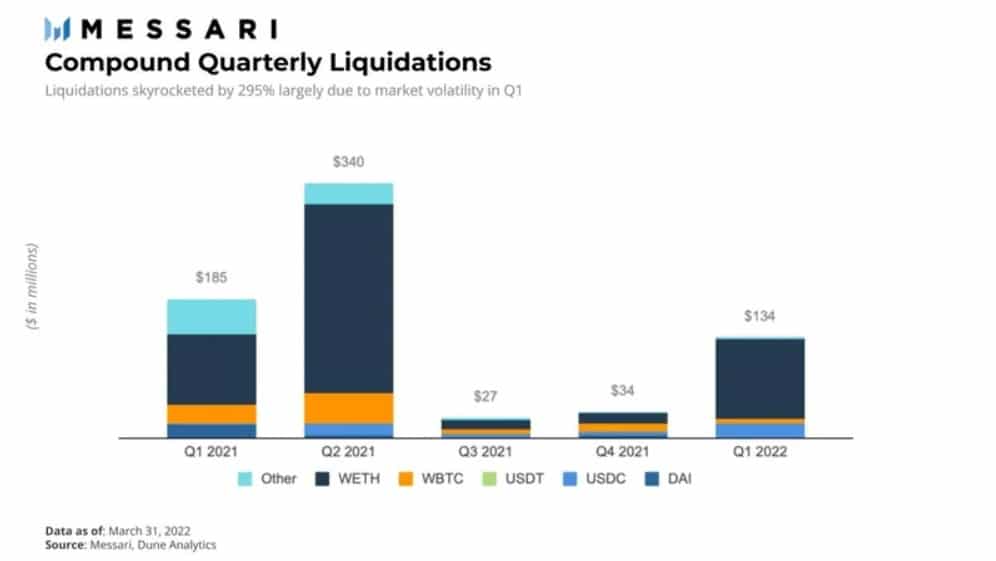

Более того, волатильные активы, используемые в качестве залога, как правило, имеют избыточное обеспечение. Таким образом, если стоимость упадет ниже определенного коэффициента ликвидации, кредитор может быть уверен, что смарт-контракт автоматически ликвидирует залог. В качестве примера можно привести огромный всплеск ликвидаций залога в 1 квартале 2022 года для протокола Compound из-за волатильности ETH.

Несмотря на то, что криптоактивы нуждаются в избыточном обеспечении, чтобы компенсировать волатильность, как насчет стейблкоинов? Достаточно ли стабильно их обеспечение, чтобы вызвать доверие инвесторов?

Новое поколение стабильных монет на горизонте

Однако можно подумать, что протоколы DeFi будут опираться на стабильные монеты, которые также децентрализованы. Это не так, поскольку за последние два года основная часть роста стабильных монет составила 186,8 млрд долларов США. Два ведущих внецепочечных стейблкоина, Tether (USDT) и USD Coin (USDC), обеспечены обычным способом — резервами наличных денег или их эквивалентов.

Такая простота позволила Tether оставаться ведущей стабильной монетой — как по рыночной капитализации, так и по объему торгов — с момента ее запуска в 2015 году. Несмотря на некоторую двусмысленность резервов Tether, его популярность продолжает расти на протяжении многих лет, поскольку USDT остается легкодоступным.

Первым, кто сломал эту централизованную плесень, стал DAI с платформы MakerDAO на Ethereum. Этот алгоритмический стейблкоин в настоящее время обеспечен полудюжиной криптовалют, причем только первоначальный залог ETH. К сожалению, будучи токеном Ethereum ERC-20, он подвержен высоким транзакционным комиссиям Ethereum.

Хотя Ethereum по-прежнему является основой DeFi, занимая 53% (95,5 млрд) рынка, никто не может утверждать, что он подходит для дешевых и быстрых переводов стейблкоинов. В противоположность этому, стабильная монета TerraUSD (UST) на конкурентоспособном блокчейне Terra показывает себя как игровое изменение. Используя структуру Cosmos, блокчейн Terra (LUNA) был разработан как глобальная платежная система, предлагающая до 10 000 транзакций в секунду за незначительную фиксированную плату.

TerraUSD: Начало новой эры стабильных монет L1

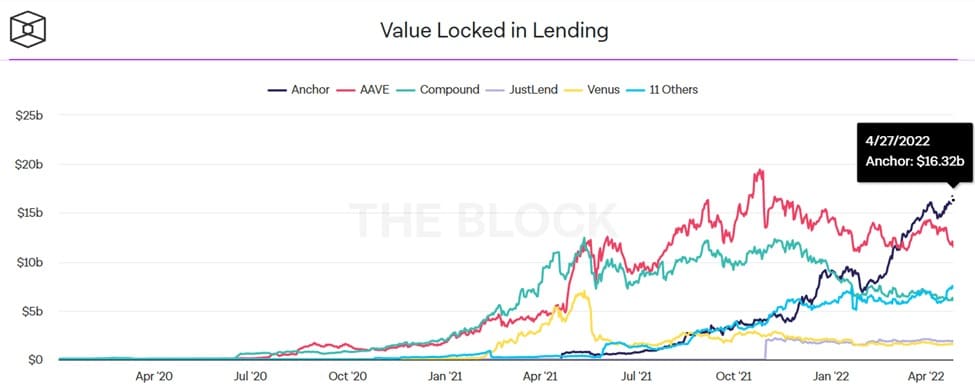

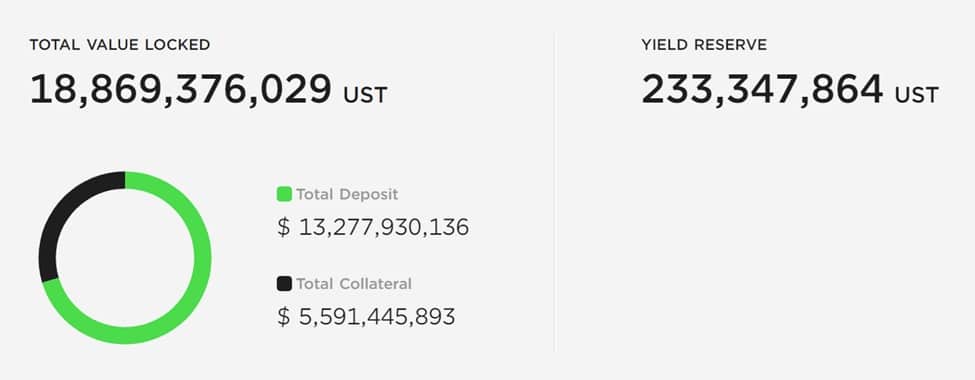

Эффективно создав блокчейн, эквивалентный по производительности Visa, Terra дополнила эту более быструю основу алгоритмическим UST-стаблкоином. Это был огромный успех. За один год UST увеличил свою рыночную стоимость на 890%, с 1,86 млрд долларов в апреле 2021 года до 18,42 млрд долларов в апреле 2022 года. UST не только стал третьим по величине стейблкоином, но и протокол Anchor от Terra для выращивания урожая одержал верх над доминирующими протоколами кредитования DeFi на базе Ethereum.

Anchor компании Terra перерос и Aave, и Compound, пионеров DeFi в области кредитования и заимствования смарт-контрактов. Привлекательность Terra явно обусловлена популярностью Anchor, учитывая, что 67% спроса на UST приходится на этот протокол.

Структура стабильного монета TerraUSD (UST). Источник: AnchorProtocol.com

В свою очередь, протокол Anchor черпает силу в том, как обеспечивается залог UST-стаблкоина Terra. Будучи алгоритмическим стейблкоином, UST поддерживает свою привязку путем динамического изъятия из обращения либо LUNA, либо UST, в процессе, обычно называемом сжиганием.

В этом процессе токены UST необходимы для майнинга токенов LUNA, родной криптовалюты Terra, так же как ETH для Ethereum. И наоборот, токены LUNA необходимы для майнинга стабильных монеток UST. В любом направлении предложение UST/LUNA либо увеличивается, либо уменьшается, что поддерживает привязку UST к доллару.

Благодаря такому эластичному предложению у трейдеров есть возможность получать прибыль от арбитража. Например, если курс UST падает до $0,97, трейдеры могут купить их по этой более низкой цене и продать UST за LUNA. Это сокращает предложение UST, что делает их более дефицитными, и цена на них растет ближе к привязке 1:1.

Эта алгоритмическая привязка напрямую связана с огромной процентной ставкой Anchor, составляющей 19,49% на момент публикации.

Как Anchor поддерживает доходность до 20%?

Если говорить о денежных рынках, то Anchor до сих пор был весьма успешен. Вкладывая токены UST, инвесторы могут получить доходность до 20%. Таким образом, они становятся кредиторами, обеспечивая протокол Anchor ликвидностью для заемщиков.

В свою очередь, заемщики должны предоставить залог под кредит. В настоящее время Anchor использует bETH и bLUNA в качестве облигационных залоговых активов. Разумеется, они также имеют избыточное обеспечение. Хитрость заключается в том, что вознаграждения по ставке на bLUNA или bETH ликвидируются в UST, с его протоколом ликвидной ставки.

«Токены bAsset — это право собственности на базовую ставочную позицию актива, где ставочные вознаграждения распределяются между их держателями. «

-Анкорный протокол.

При 12% доходности LUNA по ставке и высоком лимите заимствования двузначная Anchor APY становится предсказуемым результатом. По сути, эта механика похожа на регипотеку — финансовый процесс, в котором один и тот же залог повторно используется в качестве залога в другом займе.

Больше цепочек L1 идут по стопам UST

Terra — не единственный блокчейн первого уровня, напрямую конкурирующий с экосистемой DeFi Ethereum. Как Axie Infinity вызвала лавину блокчейн-игр, кульминацией которых стал метаверсионный токен ApeCoin, так и успех UST вдохновил две конкурирующие сети на запуск собственных алгоритмических стабильных монет

Стабильный токен USDD отTRON

Сеть Tron, а именно TRON DAO, объявила о выпуске собственного алгоритмического стейблкоина USDD. В своем блоге Джастин Сан, основатель Tron, позиционирует новый стейблкоин как смену поколений в технологии. Подобно Terra, сеть Tron специализируется на платежах в стабильных монетах, обработав более 4 триллионов долларов США в транзакциях USDT.

USDD представляет собой третье поколение стабильных монет, так как полностью работает на цепочке без каких-либо централизованных учреждений. Выпуск новых стабильных монет намечен на 5 мая, они также будут доступны на Ethereum и BNB Chain.

«Децентрализованная стабильная монета USDD освободит держателей от произвола центральных властей и устранит все входные барьеры. В отличие от централизованных учреждений, которые могут заморозить или конфисковать средства пользователей по своему усмотрению, децентрализованные стейблкоины эффективно защищают права частной собственности. «

Стаблкоин USN от NEAR

Еще одним конкурентом Ethereum является протокол NEAR, в котором используется решение для масштабирования Nightshade и протокол консенсуса Doomslug proof-of-stake. В то время как Ethereum еще не будет шардирован в следующем году, блокчейн NEAR уже запущен в 2020 году с интегрированными шардированными цепочками. В итерации технологии шардинга NEAR транзакции не только обрабатываются параллельно в нескольких цепочках шардинга, но и каждый шардинг генерирует «куски» блоков для окончательной обработки.

Между тем, консенсус Doomslug в NEAR устраняет конкуренцию блоков в консенсусе. В результате завершение транзакции может быть осуществлено в течение нескольких секунд, что приводит к общей пропускной способности сети до 100 000 tps. Аналогичным образом, это также делает комиссии за транзакции незначительными. На основе этой формулы 1 смарт-контрактов компания NEAR совсем недавно запустила свой собственный стейблкоин USN.

Как и UST от Terra, USN не имеет денежных резервов, а полагается на токены NEAR в качестве залога, на начальном этапе пополняемого USDT. Децентрализованный банк DAO будет управлять резервным фондом в партнерстве с Proximity Labs. Как и UST, USN будет генерировать доходность на основе вознаграждения за ставку токенами NEAR.

Соответственно, его минимальная доходность должна составлять 11% APY, потенциально повышаясь до 20% для первых кредиторов, согласно Decentral Bank.

Действительно ли 3-е поколение Stablecoin стоит того?

На первый взгляд, алгоритмические стейблкоины естественно вписываются в экосистему DeFi, так как они являются последней шестеренкой, которая полностью находится на цепи, с помощью оракулов, предоставляющих ей фиатные данные. Хотя это доводит аспект децентрализации до предела, создают ли алгоритмические стабильные монеты большую уязвимость?

Судя по тому, что мы видели, как они работают с UST Terra, некоторая уязвимость есть, и она проистекает из нескольких источников.

Первый — это необходимость поддерживать постоянный спрос, включая родную криптовалюту сети. Без нее уровень поддержки исчезает, поэтому соучредитель Terra До Квон объявил о дополнительном шаге по укреплению UST с помощью биткоина на сумму 10 миллиардов долларов. Однако это тоже зависит от долгосрочной перспективы роста курса биткоина.

«Я как бы ставлю на то, что долгосрочный сценарий роста биткоина и достаточно сильных резервов, чтобы противостоять падению спроса на UST, является более вероятным»

— Генеральный директор Terraform Labs До Квон в подкасте Unchained.

Вторая уязвимость исходит из самой децентрализации, полагаясь на то, что рынок сам разберется. Поэтому в обоих сценариях алгоритмические стейблкоины полагаются на оптимистичный взгляд на рынок. Европейский центральный банк сформулировал его как «основанный исключительно на ожиданиях будущей рыночной стоимости».

В конечном итоге, поскольку они полагаются на многоуровневую структуру стимулов для поддержания определенных уровней, можно сказать, что они по своей природе хрупкие. Однако при тестировании в условиях рыночного стресса некоторые из них показали себя лучше, чем другие.

С другой стороны, один из самых вопиющих алгоритмических провалов стабильных монет произошел, как и следовало ожидать. В случае с Iron Finance, со своим стейблкоином IRON, его масштабирование не соответствовало рыночному спросу. Возникает вопрос, не является ли сложность автоматизированных смарт-контрактов, рыночного арбитража и протоколов резервных токенов слишком высокой ценой за децентрализацию?

Только время покажет. Без сомнения, DeFi обладает такими преимуществами, о которых наша унаследованная финансовая система даже не может мечтать. Но — нам еще долго придется работать над некоторыми недоработками.