Algoritmický stablecoin TerraUSD (UST) se ukázal jako velmi úspěšný a stal se třetím největším na trhu. To změnilo pravidla hry pro všechny.

Poptávka po efektivních peněžních trzích je tak vysoká, že ji nesnižuje ani míra inflace na úrovni 8,5 %. Právě o tolik ztratil dolar svou kupní sílu ve srovnání se situací před rokem. Přesto mají stablecoiny navázané na dolar pravidelně nejvyšší úrokové výnosy, které stačí na to, aby předstihly inflaci.

Proč by tokenizované dolary měly generovat tak prémiový výnos? Ačkoli obchodníci s kryptoměnami milují volatilitu, protože umožňuje dosahovat vyšších zisků, volatilita kryptoměn seriózní infrastruktuře DeFi neprospívá. Stablecoiny tuto serióznost zavádějí pomocí stability a spoléhají se na status globální rezervní měny dolaru.

Nejenže stablecoiny poskytují stabilní hodnotu pro použití při platbách, ale odstraňují riziko z půjček v rámci inteligentních kontraktů. Proto jsou protokoly DeFi obvykle zajištěny volatilními kryptoměnami, aby bylo možné si vzít stablecoinové půjčky.

Ačkoli je však třeba kryptoaktiva nadměrně kolateralizovat, aby se vyrovnala volatilita, co stablecoiny? Je jejich kolateralizace dostatečně stabilní, aby vzbudila důvěru investorů? „

Nová generace stablecoinů na obzoru

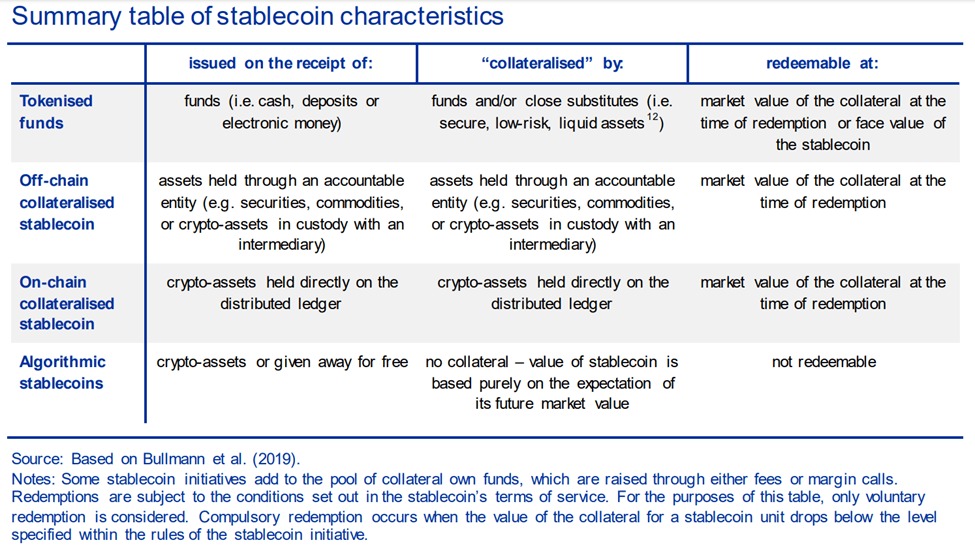

Člověk by si myslel, že protokoly DeFi budou spoléhat na stablecoiny, které jsou zároveň decentralizované. To však nebyl případ většiny růstu stablecoinů v posledních dvou letech, který v současnosti činí 186,8 miliardy dolarů. Dva hlavní stablecoiny mimo řetězec, Tether (USDT) a USD Coin (USDC), jsou typickým způsobem zajištěny rezervami hotovosti nebo ekvivalentů hotovosti.

Díky této jednoduchosti zůstal Tether od svého uvedení na trh v roce 2015 na prvním místě mezi stablecoiny – jak z hlediska tržní kapitalizace, tak objemu obchodů. Navzdory určitým nejasnostem, které se skrývají za rezervami Tetheru, zaznamenává již několik let rostoucí přitažlivost, protože USDT zůstává snadno dostupný.

Prvním, kdo tuto centralizační formu prolomil, byl DAI z platformy MakerDAO na platformě Ethereum. Tento algoritmický stablecoin je nyní zajištěn půl tuctem kryptoměn, a to jen z počátečního zajištění ETH. Jelikož se jedná o token ERC-20 Etherea, je bohužel náchylný k vysokým transakčním poplatkům Etherea.

I když je Ethereum stále páteří DeFi, která drží 53% (95,5 mld.) podíl na trhu, nikdo nemůže tvrdit, že je vhodná pro levné a rychlé stablecoinové převody. Naproti tomu stablecoin TerraUSD (UST) na konkurenčním blockchainu Terra se ukazuje jako změna hry. S využitím frameworku Cosmos byl blockchain Terra (LUNA) vyvinut jako globální platební systém, který nabízí až 10 000 tps za zanedbatelný paušální poplatek.

TerraUSD: Uvádíme novou éru stabilních mincí L1

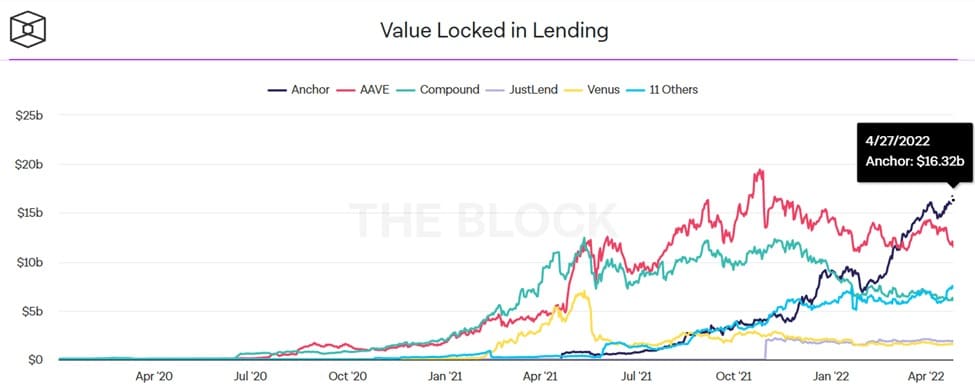

Efektivní blockchain ekvivalentní výkonu Visa, Terra obohatila tuto rychlejší páteř o algoritmický UST stablecoin. Byl to obrovský úspěch. Během jediného roku zvýšil UST svou tržní kapitalizaci o 890 %, z 1,86 miliardy dolarů v dubnu 2021 na 18,42 miliardy dolarů v dubnu 2022. Nejenže se UST stal třetím největším stablecoinem, ale protokol Terra Anchor pro hospodaření s výnosy získal převahu nad dominantními protokoly pro půjčování DeFi založenými na Ethereu.

Terra Anchor přerostla Aave i Compound, průkopníky DeFi v oblasti půjček a výpůjček na základě chytrých smluv. Přitažlivost Terry zjevně vychází z popularity protokolu Anchor, vzhledem k tomu, že 67 % poptávky po UST pochází z tohoto protokolu.

Struktura stablecoinu TerraUSD (UST). Zdroj: MZV ČR, s. r. o: AnchorProtocol.com

Protokol Anchor zase čerpá sílu ze způsobu, jakým je stablecoin Terra UST zajištěn. Jako algoritmický stablecoin si UST udržuje svůj peg dynamickým stahováním buď LUNA, nebo UST z oběhu, v procesu běžně označovaném jako spalování.

V tomto procesu jsou tokeny UST potřebné k ražbě tokenů LUNA, nativní kryptoměny společnosti Terra, podobně jako ETH pro Ethereum. A naopak, tokeny LUNA jsou potřeba k ražbě UST stablecoinů. V obou směrech se nabídka UST/LUNA buď zvyšuje, nebo snižuje, čímž se udržuje vazba UST na dolar.

Díky této pružné nabídce mají obchodníci možnost profitovat z arbitráže. Pokud například UST klesnou na 0,97 USD, mohou je obchodníci za tuto nižší cenu nakoupit a prodat UST za LUNA. Tím se sníží nabídka UST, čímž se stanou vzácnějšími, což vyvolá růst jejich ceny blíže k vazbě na dolar v poměru 1:1.

Tento algoritmický pegging přímo souvisí s obrovským APY kotvy, které v době tisku činilo 19,49 %.

Jak si Anchor udržuje výnos až 20 %?

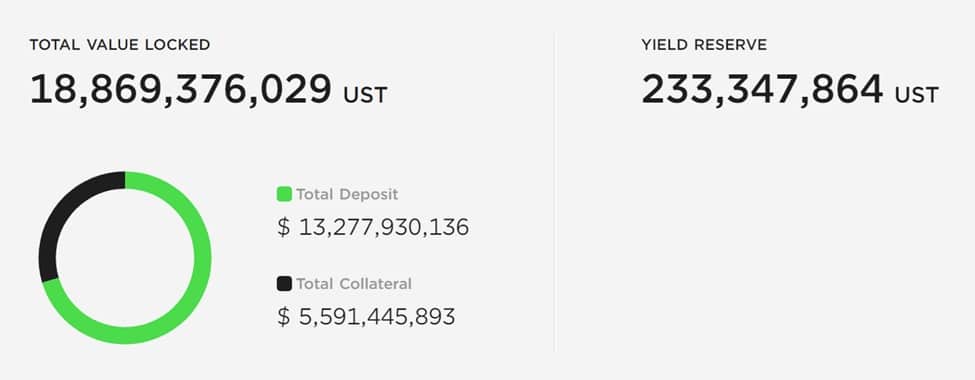

Jak to na peněžních trzích chodí, Anchor je zatím poměrně úspěšná. Vložením UST tokenů mohou investoři získat přístup k APY ve výši až 20 %. Tímto způsobem se stávají věřiteli, kteří poskytují protokolu Anchor jeho likviditu pro dlužníky.

Na oplátku musí dlužníci poskytnout zajištění proti půjčce. V současné době Anchor používá jako zástavní aktiva bETH a bLUNA. Ty jsou samozřejmě také nadměrně zajištěné. Vtip spočívá v tom, že odměny za sázky na bLUNA nebo bETH jsou likvidovány do UST, s jeho protokolem likvidních sázek.

„tokeny bAsset jsou nárokem na podkladovou pozici stakovaného aktiva, kde jsou odměny za stakování rozdělovány jeho držitelům. „

-Bílá kniha protokolu kotvy.

S 12% výnosem ze stakingu LUNA a vysokým výpůjčním limitem se pak dvouciferný Anchor APY stává předvídatelným výsledkem. Tento mechanismus je vlastně podobný rehypotéce, finančnímu procesu, při kterém je stejný kolaterál znovu použit jako zajištění v jiné půjčce.

Další řetězce L1 jdou ve stopách UST

Terra není jediným blockchainem vrstvy 1, který přímo konkuruje ekosystému Ethereum DeFi. Stejně jako Axie Infinity spustil lavinu blockchainových her, která vyvrcholila metaverse tokenem ApeCoin, tak i úspěch UST inspiroval dvě konkurenční sítě ke spuštění vlastních algoritmických stablecoinů.

TRON’s USDD Stablecoin

Síť TRON, konkrétně TRON DAO, oznámila vydání vlastního algoritmického stablecoinu USDD. Justin Sun, zakladatel sítě Tron, ve svém blogovém oznámení nový stablecoin prezentuje jako generační změnu v technologii. Síť Tron se podobně jako Terra specializovala na stablecoinové platby a zpracovala transakce v hodnotě přes 4 biliony USDT.

USDD představuje třetí generaci stablecoinů, protože je plně on-chain bez jakýchkoli centralizovaných institucí. Nové stablecoiny jsou připraveny k vydání 5. května a budou k dispozici také na Ethereu a BNB Chain.

„Decentralizovaný stablecoin USDD osvobodí držitele od svévolných příkazů centrálních orgánů a odstraní veškeré překážky vstupu. Na rozdíl od centralizovaných institucí, které mohou uživatelům libovolně zmrazit nebo zabavit jejich finanční prostředky, decentralizované stablecoiny účinně chrání práva soukromého vlastnictví.“

NEAR’s USN Stablecoin

Dalším konkurentem Etherea je protokol NEAR, který obsahuje řešení škálování Nightshade a konsensuální protokol Doomslug proof-of-stake. Zatímco Ethereum bude ještě příští rok sharded, NEAR blockchain již byl spuštěn v roce 2020 s integrovanými sharded řetězci. V iteraci technologie shardingu NEAR se transakce nejen zpracovávají paralelně napříč více sharded řetězci, ale každý shard generuje „kousky“ bloků, které mají být finalizovány.

Konsensus Doomslug společnosti NEAR mezitím odstraňuje z konsensu konkurenci bloků. Výsledkem je, že finalizace transakcí může být doručena během několika sekund, což vede k celkové propustnosti sítě až 100 000 tps. Stejně tak jsou díky tomu zanedbatelné i transakční poplatky. Na tomto vzorci 1 chytrých kontraktů společnost NEAR právě nedávno spustila vlastní stablecoin USN.

USN, který zrcadlí UST společnosti Terra, nemá hotovostní rezervy, ale spoléhá se na tokeny NEAR jako na kolaterál, v počáteční fázi posílený o USDT. Decentrální banka DAO bude spravovat svůj rezervní fond ve spolupráci s Proximity Labs. A stejně jako UST bude i USN generovat výnosy na základě odměn za sázky tokenů NEAR.

V souladu s tím by měl být jeho minimální výnos 11% APY, který by se podle Decentral Bank mohl potenciálně zvýšit až na 20% pro první věřitele.

Stojí třetí generace stablecoinů opravdu za to?

V nominální hodnotě jsou algoritmické stablecoiny přirozenou součástí ekosystému DeFi, jako poslední ozubené kolo, které je plně on-chain, s pomocí věštců, kteří mu dodávají fiat data. To sice posouvá aspekt decentralizace až na samou mez, ale vytvářejí algoritmické stablecoiny větší zranitelnost?

Z toho, co jsme viděli, jak fungují s UST Terra, vyplývá určitá zranitelnost, která pochází z několika zdrojů.

Prvním z nich je potřeba udržovat neustálou poptávku, včetně nativní kryptoměny sítě. Bez ní úroveň podpory mizí, a proto spoluzakladatel společnosti Terra Do Kwon oznámil další krok k posílení UST pomocí bitcoinů v hodnotě 10 miliard dolarů. I to však závisí na dlouhodobé perspektivě růstu hodnoty Bitcoinu.

„Tak trochu sázím na to, že pravděpodobnější je dlouhodobý scénář, že Bitcoin poroste a rezervy budou dostatečně silné, aby odolaly poklesu poptávky po UST. „

– Generální ředitel společnosti Terraform Labs Do Kwon v podcastu Unchained.

Druhá zranitelnost vychází ze samotné decentralizace, která spoléhá na to, že se trh vyřeší sám. V obou scénářích se tedy algoritmické stablecoiny spoléhají na optimistický pohled na trh. Evropská centrální banka to zarámovala tak, že „vychází čistě z očekávání své budoucí tržní hodnoty“

Nakonec, protože se spoléhají na vrstevnatou strukturu pobídek k udržení určité minimální úrovně, dalo by se říci, že jsou ze své podstaty křehké. Při testování v podmínkách tržního stresu však některé z nich obstály lépe než jiné.

Na druhou stranu, jedno z nejkřiklavějších selhání algoritmických stablecoinů se stalo tak, jak se dalo očekávat. V případě společnosti Iron Finance s jejím stablecoinem IRON se nepodařilo škálovat s poptávkou trhu. Člověk se pak musí ptát, zda zavedená složitost s automatizovanými chytrými kontrakty, tržní arbitráží a protokoly rezervních tokenů není příliš vysoká cena za decentralizaci?

To ukáže až čas. DeFi se bezpochyby vyznačuje výhodami, o kterých se našemu staršímu finančnímu systému ani nezdá. Ale – ještě nějakou dobu budeme muset vyřešit několik zádrhelů.