La stablecoin algorítmica TerraUSD (UST) ha demostrado tener un gran éxito, convirtiéndose en la tercera del mercado. Esto ha cambiado el campo de juego para todos.

La demanda de mercados monetarios eficientes es tan alta que ni siquiera la tasa de inflación del 8,5% la disminuye. Eso es por lo que el dólar ha perdido su poder adquisitivo en comparación con hace un año. Sin embargo, las stablecoins vinculadas al dólar tienen regularmente los rendimientos más altos de las tasas de interés, suficientes para superar la inflación.

¿Por qué los dólares tokenizados generan un rendimiento tan elevado? Aunque a los operadores de criptomonedas les encanta la volatilidad, ya que permite obtener mayores ganancias, la volatilidad de las criptomonedas no es propicia para una infraestructura seria de DeFi. Las stablecoins introducen esa seriedad con estabilidad, apoyándose en el estatus de moneda de reserva global del dólar.

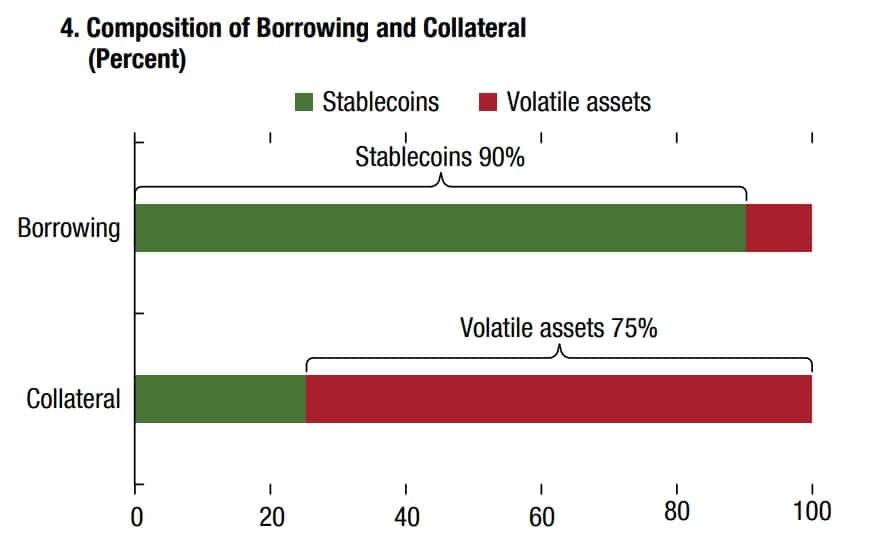

Las stablecoins no sólo proporcionan un valor estable para su uso en los pagos, sino que eliminan el riesgo de los préstamos de los contratos inteligentes. Por ello, los protocolos DeFi suelen estar colateralizados por criptodivisas volátiles para pedir préstamos con stablecoin.

Fuente: Fondo Monetario Internacional (FMI)

Además, los activos volátiles utilizados como garantía suelen estar sobrecolateralizados. De este modo, si el valor cae por debajo de un determinado ratio de liquidación, el prestamista puede estar seguro de que el contrato inteligente liquidará automáticamente la garantía. Por ejemplo, durante el primer trimestre de 2022 se produjo un enorme pico de liquidaciones de garantías en el protocolo Compound debido a la volatilidad de ETH.

A su vez, el protocolo Anchor se nutre de la forma en que la stablecoin UST de Terra está colateralizada. Como una stablecoin algorítmica, UST mantiene su clavija eliminando dinámicamente LUNA o UST de la circulación, en un proceso comúnmente conocido como quema.

En este proceso, los tokens UST son necesarios para acuñar tokens LUNA, la criptodivisa nativa de Terra, al igual que ETH lo es para Ethereum. A la inversa, se necesitan tokens LUNA para acuñar stablecoins UST. En cualquier dirección, la oferta de UST/LUNA aumenta o disminuye, lo que mantiene la vinculación de UST con el dólar.

Debido a esta oferta elástica, los operadores tienen la oportunidad de beneficiarse del arbitraje. Por ejemplo, si las UST bajan a 0,97 dólares, los operadores pueden comprarlas a este precio más bajo y vender UST por LUNA. Esto reduce la oferta de UST, lo que la hace más escasa, provocando que su precio se acerque a la paridad 1:1 del dólar.

Esta fijación algorítmica está directamente relacionada con el enorme APY de Anchor, que se sitúa en el 19,49% al cierre de esta edición.

¿Cómo mantiene Anchor un rendimiento de hasta el 20%?

En lo que respecta a los mercados monetarios, Anchor ha tenido bastante éxito hasta ahora. Al depositar tokens UST, los inversores pueden acceder a un APY de hasta el 20%. De este modo, se convierten en prestamistas, proporcionando al Protocolo Anchor su liquidez para los prestatarios.

A su vez, los prestatarios tienen que proporcionar una garantía contra el préstamo. Actualmente, Anchor utiliza bETH y bLUNA como activos de garantía. Por supuesto, estos también están sobrecolateralizados. El truco consiste en que las recompensas de las apuestas sobre bLUNA o bETH se liquidan en UST, con su protocolo de apuestas líquidas.

«Los tokens bAsset son un derecho de la posición del activo subyacente apostado, en el que las recompensas de las apuestas se distribuyen a sus titulares «

-Papel blanco del Protocolo de Anclaje.

Con un 12% de rendimiento de las estacas de LUNA y un alto límite de préstamo, el APY de dos dígitos de Anchor se convierte entonces en un resultado predecible. De hecho, esta mecánica es similar a la rehipotecación, un proceso financiero en el que la misma garantía se reutiliza como garantía en un préstamo diferente.

Más cadenas L1 siguen los pasos de UST

Terra no es la única blockchain de capa 1 que compite directamente con el ecosistema DeFi de Ethereum. Al igual que Axie Infinity desencadenó una avalancha de juegos de blockchain que culminó en el token metaverso ApeCoin, el éxito de UST inspiró a dos redes competidoras a lanzar sus propias stablecoins algorítmicas.

TRON’s USDD Stablecoin

La red TRON, concretamente TRON DAO, ha anunciado el lanzamiento de su propia stablecoin algorítmica USDD. En el anuncio de su blog, Justin Sun, el fundador de Tron, posiciona la nueva stablecoin como un cambio generacional en la tecnología. Al igual que Terra, la red Tron se ha especializado en los pagos con stablecoin, habiendo procesado más de 4 billones de dólares en transacciones con USDT.

USDD representa la tercera generación de stablecoins, ya que es totalmente on-chain sin ninguna institución centralizada. La nueva stablecoins está preparada para su lanzamiento el 5 de mayo, y también estará disponible en Ethereum y en la cadena BNB.

«La stablecoin descentralizada USDD liberará a sus titulares de las imposiciones arbitrarias de las autoridades centrales y eliminará todas las barreras de entrada. A diferencia de las instituciones centralizadas que pueden congelar o confiscar los fondos de los usuarios a voluntad, las stablecoins descentralizadas salvaguardan eficazmente los derechos de propiedad privada. «

NEAR’s Stablecoin

Otro competidor de Ethereum es el protocolo NEAR, que cuenta con la solución de escalado Nightshade y el protocolo de consenso Doomslug proof-of-stake. Mientras que Ethereum todavía tiene que ser fragmentado el próximo año, NEAR blockchain ya se lanzó en 2020 con cadenas fragmentadas integradas. En la iteración de NEAR de la tecnología de fragmentación, las transacciones no solo se procesan en paralelo a través de múltiples cadenas fragmentadas, sino que cada fragmento genera «trozos» de bloques para ser finalizados.

Mientras tanto, el consenso Doomslug de NEAR elimina la competencia de bloques del consenso. Como resultado, la finalización de las transacciones puede realizarse en cuestión de segundos, lo que hace que el rendimiento total de la red sea de hasta 100.000 tps. Asimismo, esto también hace que las tasas de transacción sean insignificantes. Sobre esta fórmula 1 de contratos inteligentes, NEAR acaba de lanzar su propia stablecoin USN.

Al igual que la UST de Terra, la USN no tiene reservas de efectivo, sino que depende de los tokens de NEAR como garantía, reforzados con USDT en la etapa inicial. Decentral Bank DAO gestionará su fondo de reserva en asociación con Proximity Labs. Y al igual que UST, USN generará un rendimiento basado en las recompensas de las apuestas de tokens NEAR.

En consecuencia, su rendimiento mínimo debería ser del 11% APY, pudiendo llegar al 20% para los primeros prestamistas, según Decentral Bank.

¿Vale la pena la tercera generación de Stablecoin?

En su valor nominal, las stablecoins algorítmicas encajan de forma natural en el ecosistema DeFi, como el último engranaje que está totalmente en la cadena, con la ayuda de oráculos que le alimentan con datos fiat. Aunque esto lleva el aspecto de la descentralización a su límite, ¿crean las stablecoins algorítmicas más vulnerabilidad?

Por lo que hemos visto de su funcionamiento con la UST de Terra, hay cierta vulnerabilidad, que proviene de un par de fuentes.

La primera es la necesidad de mantener la demanda perpetua, incluyendo la criptomoneda nativa de la red. Sin ella, el nivel de apoyo se desvanece, por lo que el cofundador de Terra, Do Kwon, ha anunciado un paso adicional para reforzar UST con 10.000 millones de dólares en Bitcoin. Sin embargo, esto también depende de la perspectiva a largo plazo de que el Bitcoin suba.

«Apuesto a que el escenario a largo plazo de que el Bitcoin suba, y las reservas sean lo suficientemente fuertes como para soportar las caídas de la demanda de UST es el escenario más probable».

-Do Kwon, director general de Terraform Labs, en el podcast Unchained.

La segunda vulnerabilidad proviene de la propia descentralización, confiando en que el mercado se resuelva por sí mismo. Por lo tanto, en ambos escenarios, las stablecoins algorítmicas se basan en una visión optimista del mercado. El Banco Central Europeo lo enmarca como «basado puramente en la expectativa de su futuro valor de mercado»