Vitalik heeft een blog post vrijgegeven waarin hij de aard van geautomatiseerde stablecoins bekijkt, waarin hij twee gedachte-experimenten heeft uitgevoerd om hun levensvatbaarheid te beoordelen voorbij UST.

Ethereum oprichter Vitalik Buterin is de laatste tijd in een contemplatieve bui. Na het posten van een reeks van “openlijke tegenstrijdigheden” in zijn “gedachten” en “waarden,” heeft Buterin nu zijn overpeinzingen meegenomen naar de arena van “geautomatiseerde stablecoins.”

Gewoonlijk aangeduid als algoritmische stablecoins, schreef Buterin deze week een blogpost waarin hij de levensvatbaarheid van dergelijke tokens zonder onderpand beoordeelde te midden van de fall-out van de Terra-catastrofe.

Een evaluatie van geautomatiseerde stablecoins

Buterin schreef de blogpost in samenwerking met Paradigm hoofd onderzoek Dan Robinson, Uniswap bedenker Hayden Adams, en Ethereum onderzoeker Dankrad Feist.

Buterin begon de post met het aanhalen van de UST de-peg gebeurtenissen en zei dat hij een “grotere mate van toezicht op financiële mechanismen van Defi zou verwelkomen, vooral degenen die erg hun best doen om te optimaliseren voor “kapitaal efficiëntie.”

De Ethereum-oprichter vervolgde met een oproep om “terug te keren naar op principes gebaseerd denken,” wat hij voorstelde door middel van twee gedachte-experimenten:

Gedachte-experiment 1: kan de stablecoin, zelfs in theorie, veilig “afbouwen” naar nul gebruikers?

Gedachte-experiment 2: wat gebeurt er als je de stablecoin probeert te koppelen aan een index die 20% per jaar stijgt?

Wat is een geautomatiseerde stablecoin?

De definitie van een geautomatiseerde stablecoin die Buterin gebruikt is een “stablecoin, die probeert zich te richten op een bepaalde prijsindex… [met behulp van] een of ander richtmechanisme, … is volledig gedecentraliseerd… [en] mag niet afhankelijk zijn van asset custodians.”

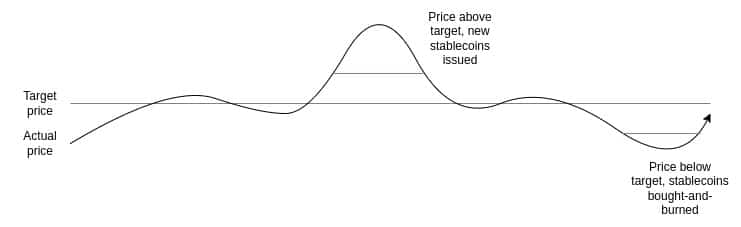

Hij legde uit dat de huidige gedachte is dat het targeting mechanisme een vorm van een smart contract moet zijn. Buterin legde vervolgens uit hoe Terra Classic werkte “door een paar van twee munten te hebben, die we een stablecoin en een volatile-coin of volcoin zullen noemen (in Terra is UST de stablecoin en LUNA de volcoin).”

De onderstaande grafiek visualiseert de methode waarmee Terra de koppeling van UST handhaafde.

Bron: vitalik.eth

In vergelijking met UST beschreef Buterin ook RAI, een op Ethereum gebaseerde geautomatiseerde stablecoin. Hij verduidelijkte dat hij niet DAI koos voor zijn voorbeeld als RAI:

“Een voorbeeld is van het zuivere “ideale type” van een geautomatiseerde stablecoin met onderpand, enkel ondersteund door ETH. DAI is een hybride systeem, ondersteund door zowel gecentraliseerd als gedecentraliseerd onderpand.

In zijn eerste gedachte-experiment vergeleek Buterin bedrijven in de niet-cryptowereld.Bedrijven hebben over het algemeen niet de neiging om eeuwig te blijven bestaan, en wanneer ze worden opgeheven of gesloten, worden hun klanten zelden economisch gekwetst. Investeerders kunnen kapitaal verliezen, afhankelijk van de methode van sluiting, maar zelfs dit is niet altijd het geval, omdat er traditionele insolventieprocessen bestaan om ervoor te zorgen dat schuldeisers worden uitbetaald.

Binnen de wereld van geautomatiseerde stablecoins, beweerde Buterin dat Terra een uitstekend voorbeeld is van gebruikers die financieel getroffen worden door het falen van een crypto “bedrijf”. Het is moeilijk om dit punt tegen te spreken, aangezien duizenden investeerders wereldwijd miljoenen hebben verloren in de afgelopen weken.

Buterin benadrukte ook dat andere factoren een rol zouden kunnen spelen bij een Terra-stijl stablecoin. Een daling van de activiteit voor de “volcoin” leidt tot een daling van de market cap, waardoor vervolgens de relatie met de stablecoin extreem fragiel wordt.

Zoals gebeurde met LUNA, veroorzaakt een scherpe prijsverandering op dit moment hyperinflatie binnen de volcoin. Uiteindelijk verliest de stablecoin zijn peg omdat hij de discrepantie niet aankan. Zodra de pin verloren is, faalt de seignorage-methode en ontstaat een doodsspiraal voor beide munten.

Buterin legde uit dat bij Terra, zodra de markt het geloof in het toekomstpotentieel van het project verloor en de market cap van LUNA begon te dalen, het bovenstaande een self-fulfilling prophecy werd. Hij benadrukte dat een langzame afbouw van de marktkapitalisatie van LUNA de doodsspiraal had kunnen stoppen, maar de veiligheidsmechanismen lieten dit niet toe.

Buterin legde uit dat:

“De veiligheid van RAI hangt af van een actief buiten het RAI-systeem (ETH), dus heeft RAI het veel gemakkelijker om veilig af te bouwen. “

De externaliteit betekent dat:

“er geen risico is op een positieve feedbacklus waar verminderd vertrouwen in RAI de vraag naar leningen doet afnemen. “

Thought experiment 2

In dit experiment legde Buterin uit dat een stablecoin gekoppeld kon worden aan een “mandje” van activa, zoals “een consumentenprijsindex, of een willekeurige complexe formule.”

Hij stelde zich een activaklasse voor die jaarlijks 20% in dollars zou stijgen. Wat zou er gebeuren als een stablecoin gekoppeld zou zijn aan zo’n activaklasse? Zulke activa bestaan niet; maar bij wijze van gedachte-experiment legde Buterin uit dat er twee manieren zijn om een activa met een opbrengst van 20% te verkrijgen,

- Het rekent een soort negatieve rente aan voor de houders die de in de index ingebouwde groeivoet van de USD in principe opheft.

- Het wordt een Ponzi, die houders van stablecoins een tijdlang geweldige rendementen geeft, totdat het op een dag plotseling met een knal ineenstort.

Vanuit de bovenstaande opties beweerde Buterin dat LUNA als punt 1 werkt en RAI als punt 2. Daarom stelt Buterin’s kernpunt:

“Om een door onderpand gedekte geautomatiseerde stablecoin duurzaam te laten zijn, moet het op een of andere manier de mogelijkheid bevatten om een negatieve rentevoet te implementeren. “

Uiteindelijk stelde hij dat een succesvolle geautomatiseerde stablecoin een reactiemechanisme “moet” hebben op “situaties waarin zelfs bij een rentevoet van nul, de vraag naar bezit groter is dan de vraag naar lenen.”

Buterin ziet twee manieren om dit te bereiken:

- RAI-stijl, met een variabel doel dat kan dalen in de tijd als de aflossingsrente negatief is.

- Daadwerkelijk saldi laten dalen in de tijd

Conclusie

Buterin ziet een mogelijke toekomst voor geautomatiseerde stablecoin. Het is echter beladen met technische problemen en moet weg van vergelijkingen met de traditionele financiële wereld. Buterin lijkt te geloven dat Terra niet genoeg heeft gedaan om de risico’s in te schatten tijdens periodes van hoge volatiliteit of negatieve groei in het geval van Terra.

Hij eindigde het bericht door te herhalen dat:

“Steady-state and extreme-case soundness should always be one of the first things that we check for.”