Vitalik a publié un billet de blog qui passe en revue la nature des monnaies stables automatisées dans lequel il a mené deux expériences de pensée pour évaluer leur viabilité au-delà de l’UST.

Le fondateur d’Ethereum, Vitalik Buterin, est d’humeur contemplative ces derniers temps. Après avoir publié une série de « contradictions ouvertes » dans ses « pensées » et ses « valeurs », Buterin a maintenant porté ses réflexions sur l’arène des « monnaies stables automatisées ».

Communément appelé « stablecoins algorithmiques », M. Buterin a publié cette semaine un billet de blog dans lequel il évalue la viabilité de ces jetons non garantis dans le contexte de la catastrophe de Terra.

An evaluation of automated stablecoins

Buterin a rédigé le billet de blog en collaboration avec le responsable de la recherche de Paradigm, Dan Robinson, le créateur d’Uniswap, Hayden Adams, et le chercheur d’Ethereum, Dankrad Feist.

M. Buterin a commencé son billet en citant les événements liés à la dérégulation de l’UST et a déclaré qu’il accueillerait favorablement un « niveau plus élevé d’examen des mécanismes financiers de Defi, en particulier ceux qui essaient très fort d’optimiser l' »efficacité du capital ».

Le fondateur d’Ethereum a poursuivi en appelant à « revenir à une pensée fondée sur des principes », ce qu’il a proposé par le biais de deux expériences de pensée :

Expérience de réflexion 1 : le stablecoin peut-il, même en théorie, se réduire en toute sécurité à zéro utilisateur ?

Expérience de réflexion 2 : que se passe-t-il si vous essayez de lier le stablecoin à un indice qui augmente de 20 % par an ?

Qu’est-ce qu’un stablecoin automatisé ?

Notamment, la définition d’un stablecoin automatisé utilisée par Buterin est un « stablecoin, qui tente de cibler un indice de prix particulier… [en utilisant] un certain mécanisme de ciblage, … est complètement décentralisé… [et] ne doit pas s’appuyer sur des dépositaires d’actifs. »

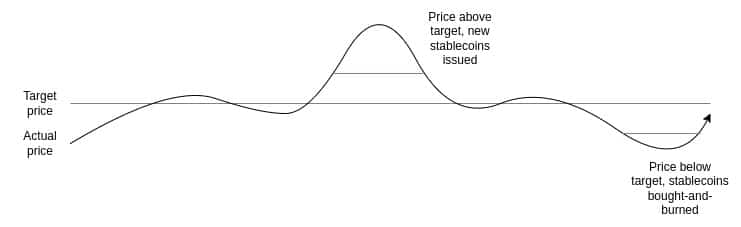

Il a expliqué que la pensée actuelle est que le mécanisme de ciblage doit être une forme de contrat intelligent. M. Buterin a ensuite expliqué comment Terra Classic fonctionnait « en ayant une paire de deux pièces, que nous appellerons une pièce stable et une pièce volatile ou volcoin (dans Terra, UST est la pièce stable et LUNA est la volcoin) ».

Le graphique ci-dessous illustre la méthode utilisée par Terra pour maintenir l’ancrage de l’UST.

Source : vitalik.eth

En comparaison avec UST, Buterin a également décrit RAI, une stablecoin automatisée basée sur Ethereum. Il a précisé qu’il n’avait pas choisi DAI pour son exemple, car RAI:

« Exemptions d’informations ».

« illustre le « type idéal » pur d’un stablecoin automatisé garanti, adossé uniquement à l’ETH. Le DAI est un système hybride soutenu par des garanties centralisées et décentralisées.

Thought experiment 1

Dans sa première expérience de pensée, Buterin a comparé les entreprises dans le monde non cryptographique.

Les entreprises n’ont généralement pas tendance à être éternelles, et lorsqu’elles sont liquidées ou fermées, leurs clients sont rarement lésés sur le plan économique. Les investisseurs peuvent perdre du capital en fonction de la méthode de fermeture, mais même cela n’est pas toujours le cas car il existe des processus d’insolvabilité traditionnels pour garantir le paiement des créanciers.

Dans le monde des stablecoins automatisés, Buterin a affirmé que Terra est un excellent exemple d’utilisateurs financièrement touchés par la faillite d’une « entreprise » de crypto-monnaie. Il est difficile de contester ce point, car des milliers d’investisseurs dans le monde ont perdu des millions au cours des dernières semaines.

De plus, Buterin a souligné que d’autres facteurs pourraient jouer avec un stablecoin de type Terra. Une baisse d’activité pour le « volcoin » entraîne une baisse de la capitalisation boursière, ce qui rend ensuite la relation avec le stablecoin extrêmement fragile.

Comme cela s’est produit avec LUNA, une forte variation du prix à ce moment-là provoque une hyperinflation au sein du volcoin. Finalement, le stablecoin perd son ancrage car il ne peut pas gérer la divergence. Dès que l’ancrage est perdu, la méthode de seigneuriage échoue et crée une spirale de mort pour les deux pièces.

Buterin a expliqué qu’avec Terra, dès que le marché a perdu confiance dans le potentiel futur du projet et que la capitalisation boursière de LUNA a commencé à décliner, ce qui précède est devenu une prophétie auto-réalisatrice. Il a souligné qu’une lente diminution de la capitalisation boursière de LUNA aurait pu arrêter la spirale de la mort, mais les mécanismes de sécurité en place n’ont pas permis cette issue possible.

Buterin a expliqué que :

« La sécurité de la RAI dépend d’un actif externe au système RAI (ETH), il est donc beaucoup plus facile pour la RAI de s’éteindre en toute sécurité «

L’externalité signifie que:

« il n’y a pas de risque de boucle de rétroaction positive où la baisse de confiance dans la RAI entraîne une baisse de la demande de prêts. «

Thought experiment 2

Dans cette expérience, Buterin a expliqué qu’un stablecoin pourrait être rattaché à un « panier » d’actifs comme « un indice des prix à la consommation, ou une formule arbitrairement complexe. »

Il a ensuite émis l’hypothèse d’une classe d’actifs qui augmenterait de 20 % en dollars par an. Que se passerait-il si un stablecoin était rattaché à un tel actif ? Un tel actif n’existe pas ; cependant, à titre d’expérience de pensée, Buterin a expliqué qu’il y a deux façons d’obtenir un actif à rendement de 20 %,

Il fait payer une sorte de taux d’intérêt négatif aux détenteurs qui s’équilibre pour annuler le taux de croissance libellé en USD intégré dans l’indice.

- Il se transforme en une pyramide de Ponzi, offrant aux détenteurs de stablecoins des rendements incroyables pendant un certain temps jusqu’à ce qu’un jour, il s’effondre soudainement avec fracas.

D’après les options ci-dessus, Buterin a affirmé que LUNA agit comme le point 1 et RAI comme le point 2. Par conséquent, le point central de Buterin déclare:

« Pour qu’un stablecoin automatisé garanti soit durable, il doit d’une manière ou d’une autre contenir la possibilité de mettre en œuvre un taux d’intérêt négatif. «

Ultimately, he postulated that a successful automated stablecoin « must » have a response mechanism to « situations where even at a zero interest rate, demand for holding exceeds demand for borrowing ».

Buterin voit deux façons d’y parvenir :

Le style RAI, avec un objectif flottant qui peut baisser au fil du temps si le taux de remboursement est négatif.

- En fait, les soldes diminuent avec le temps

Conclusion

En conclusion, Buterin voit un avenir potentiel pour les stablecoins automatisés. Cependant, il se heurte à des problèmes techniques et doit s’éloigner des comparaisons avec le monde financier traditionnel. Buterin semble croire que Terra n’a pas fait assez pour évaluer les risques pendant les périodes de forte volatilité ou de croissance négative dans le cas de Terra.

Il a terminé son billet en répétant que :

« La solidité en régime permanent et dans les cas extrêmes devrait toujours être l’une des premières choses que nous vérifions. »