Vitalik ha pubblicato un post sul blog in cui esamina la natura delle monete stabili automatizzate, in cui ha condotto due esperimenti di pensiero per valutarne la fattibilità al di là degli UST.

Il fondatore di Ethereum Vitalik Buterin è stato di recente di umore contemplativo. Dopo aver pubblicato una serie di “contraddizioni aperte” nei suoi “pensieri” e “valori”, Buterin ha ora portato le sue riflessioni nell’arena delle “monete stabili automatizzate”.

Comunemente chiamate “stablecoin algoritmiche”, Buterin ha scritto questa settimana un post sul blog per valutare la fattibilità di questi token non garantiti in seguito alla catastrofe di Terra.

Una valutazione delle stablecoin automatizzate

Buterin ha scritto il post sul blog in collaborazione con il responsabile della ricerca di Paradigm Dan Robinson, il creatore di Uniswap Hayden Adams e il ricercatore di Ethereum Dankrad Feist.

Buterin ha iniziato il post citando gli eventi di de-peg degli UST e ha detto che sarebbe favorevole a un “maggiore livello di controllo sui meccanismi finanziari Defi, specialmente quelli che cercano di ottimizzare l'”efficienza del capitale””.

Il fondatore di Ethereum ha proseguito con un appello a “tornare al pensiero basato sui principi”, che ha proposto attraverso due esperimenti di pensiero:

Esperimento di pensiero 1: la stablecoin può, anche solo in teoria, “spegnersi” in modo sicuro fino a zero utenti?

Esperimento di pensiero 2: cosa succede se si cerca di agganciare la stablecoin a un indice che sale del 20% all’anno?

Che cos’è una stablecoin automatizzata?

In particolare, la definizione di stablecoin automatizzata usata da Buterin è una “stablecoin che tenta di puntare a un particolare indice di prezzo… [usando] un qualche meccanismo di targeting, … è completamente decentralizzata… [e] non deve fare affidamento su custodi di asset”.

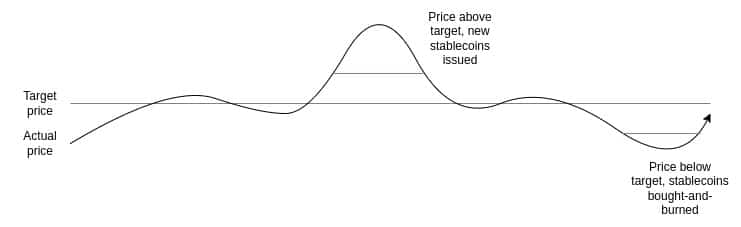

Ha spiegato che attualmente il meccanismo di targeting deve essere una qualche forma di contratto intelligente. Buterin ha poi spiegato come funziona Terra Classic “avendo una coppia di due monete, che chiameremo una stablecoin e una volatile-coin o volcoin (in Terra, UST è la stablecoin e LUNA è la volcoin)”.

Il grafico seguente visualizza il metodo con cui Terra ha mantenuto il peg di UST.

Fonte: vitalik.eth

Rispetto a UST, Buterin ha descritto anche RAI, una stablecoin automatizzata basata su Ethereum. Ha chiarito che non ha scelto DAI per il suo esempio, ma RAI:

Esemplifica il puro “tipo ideale” di una stablecoin automatica collateralizzata, sostenuta solo da ETH. DAI è un sistema ibrido supportato da garanzie sia centralizzate che decentralizzate. “

Esperimento di pensiero 1

Nel suo primo esperimento di pensiero, Buterin ha confrontato le aziende nel mondo non crittografico.

In genere le aziende non tendono a durare per sempre e quando vengono liquidate o chiuse, raramente i loro clienti vengono danneggiati economicamente. Gli investitori possono perdere il capitale a seconda del metodo di chiusura, ma anche questo non è sempre il caso, poiché esistono processi fallimentari tradizionali per garantire il pagamento dei creditori.

All’interno del mondo delle stablecoin automatizzate, Buterin ha affermato che Terra è un ottimo esempio di impatto finanziario per gli utenti a causa del fallimento di un'”impresa” crittografica. È difficile discutere questo punto, dato che migliaia di investitori in tutto il mondo hanno perso milioni nelle ultime settimane.

Inoltre, Buterin ha sottolineato che altri fattori potrebbero giocare con una stablecoin in stile Terra. Un calo dell’attività per la “volcoin” porta a una diminuzione della capitalizzazione di mercato, che successivamente fa sì che il rapporto con la stablecoin diventi estremamente fragile.

Come è successo con LUNA, una brusca variazione del prezzo in questo momento provoca un’iperinflazione all’interno della volcoin. Alla fine, la stablecoin perde il suo peg perché non è in grado di gestire la discrepanza. Non appena il peg viene perso, il metodo del signoraggio fallisce e crea una spirale di morte per entrambe le monete.

Buterin ha spiegato che con Terra, non appena il mercato ha perso fiducia nel potenziale futuro del progetto e il market cap di LUNA ha iniziato a diminuire, quanto sopra è diventato una profezia che si autoavvera. Buterin ha sottolineato che una lenta riduzione del market cap di LUNA avrebbe potuto fermare la spirale di morte, ma i meccanismi di sicurezza in atto non hanno permesso che questo fosse un risultato possibile.

Buterin ha spiegato che:

“La sicurezza della RAI dipende da un asset esterno al sistema RAI (ETH), quindi per la RAI è molto più facile chiudere in sicurezza “

L’esternalità significa che:

“non c’è il rischio di un circuito di retroazione positiva in cui la riduzione della fiducia nella RAI fa diminuire la domanda di prestiti “

Esperimento di pensiero 2

In questo esperimento, Buterin ha spiegato che una stablecoin potrebbe essere agganciata a un “paniere” di asset come “un indice dei prezzi al consumo o una formula arbitrariamente complessa”.

Ha quindi ipotizzato una classe di asset che aumentasse del 20% in termini di dollari ogni anno. Cosa succederebbe se una stablecoin fosse agganciata a un tale asset? Non esiste un asset di questo tipo; tuttavia, come esperimento di pensiero, Buterin ha spiegato che ci sono due modi per ottenere un asset con un rendimento del 20%,

- Addebitare ai detentori una sorta di tasso di interesse negativo che si equilibri in modo da annullare il tasso di crescita denominato in USD incorporato nell’indice.

- Si trasforma in un Ponzi, offrendo ai possessori di stablecoin rendimenti straordinari per un certo periodo di tempo, finché un giorno crolla improvvisamente con un botto.

Dalle opzioni di cui sopra, Buterin ha sostenuto che LUNA si comporta come il punto 1 e RAI come il punto 2. Pertanto, il punto centrale di Buterin afferma:

“Affinché una stablecoin automatizzata e collateralizzata sia sostenibile, deve in qualche modo contenere la possibilità di implementare un tasso di interesse negativo “

In definitiva, Buterin ha ipotizzato che una stablecoin automatizzata di successo “deve” avere un meccanismo di risposta alle “situazioni in cui, anche a un tasso di interesse zero, la domanda di possesso supera la domanda di prestito”.

Buterin vede due modi per raggiungere questo obiettivo:

- RAI-style, con un target fluttuante che può scendere nel tempo se il tasso di rimborso è negativo

- Avere effettivamente saldi che diminuiscono nel tempo

Conclusione

In conclusione, Buterin vede un potenziale futuro per le stablecoin automatizzate. Tuttavia, è irto di problemi tecnici e deve allontanarsi dai paragoni con il mondo finanziario tradizionale. Buterin sembra credere che Terra non abbia fatto abbastanza per valutare i rischi durante i periodi di alta volatilità o di crescita negativa nel caso di Terra.

Conclude il post ribadendo che:

“La solidità allo stato stazionario e in casi estremi dovrebbe essere sempre una delle prime cose che verifichiamo”.