Виталик публикува публикация в блога си, в която прави преглед на естеството на автоматизираните стабилни монети и провежда два мисловни експеримента, за да оцени тяхната жизнеспособност отвъд UST.

Основателят на Етериум Виталик Бутерин напоследък е в съзерцателно настроение. След като публикува поредица от „открити противоречия“ в своите „мисли“ и „ценности“, сега Бутерин пренесе разсъжденията си на арената на „автоматизираните стабилни монети“.

Обикновено наричан алгоритмични стабилни монети, тази седмица Бутерин написа блог пост, в който оценява жизнеспособността на такива необезпечени токени на фона на последиците от катастрофата на Тера.

Оценка на автоматичните стабилни монети

Бутерин написа публикацията в блога в сътрудничество с ръководителя на изследователския отдел на Paradigm Дан Робинсън, създателя на Uniswap Хейдън Адамс и изследователя на Ethereum Данкрад Фейст.

Бутерин започна публикацията, като цитира събитията, свързани с депега на UST, и заяви, че би приветствал „по-голямо ниво на контрол върху финансовите механизми на Defi, особено тези, които се опитват много силно да оптимизират за „капиталова ефективност“.

Основателят на Етериум продължи с призив за „връщане към мислене, основано на принципи“, което той предложи чрез два мисловни експеримента:

Мисловен експеримент 1: може ли стабилната монета, дори на теория, безопасно да се „свие“ до нула потребители?

Мисловен експеримент 2: какво ще се случи, ако се опитате да обвържете стабилната монета с индекс, който се повишава с 20 % годишно?

Какво е автоматичен стабилен монетник?

Забележително е, че определението за автоматичен стабилен монетник, използвано от Бутерин, е „стабилен монетник, който се опитва да се насочи към определен ценови индекс… [използвайки] някакъв механизъм за насочване, … е напълно децентрализиран… [и] не трябва да разчита на попечители на активи“.

Той обясни, че според сегашното схващане механизмът за таргетиране трябва да бъде някаква форма на интелигентен договор. След това Бутерин обясни как работи Terra Classic, „като има двойка от две монети, които ще наречем стабилна монета и волатилна монета или волкон (в Terra UST е стабилната монета, а LUNA е волконът)“.

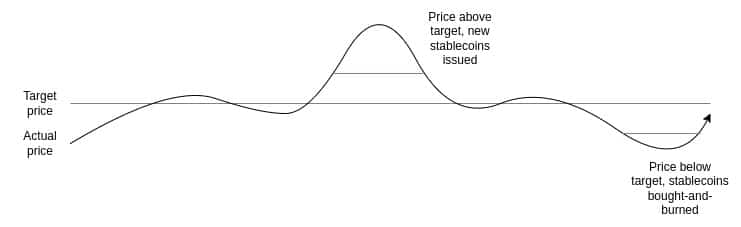

На графиката по-долу е представен методът, по който Terra поддържаше обвързаността на UST.

Източник: vitalik.eth

В сравнение с UST, Бутерин описа и RAI – автоматичен стабилен монетник, базиран на Ethereum. Той уточни, че не е избрал DAI за своя пример, тъй като RAI:

„Пример за чист „идеален тип“ на обезпечен автоматичен стабилен монетник, обезпечен само с ETH. DAI е хибридна система, подкрепена както с централизирано, така и с децентрализирано обезпечение. „

Мисловен експеримент 1

В първия си мисловен експеримент Бутерин сравнява бизнеси в некрипто-света.

Като цяло компаниите не са склонни да съществуват вечно и когато бъдат ликвидирани или закрити, клиентите им рядко са засегнати икономически. Инвеститорите могат да загубят капитал в зависимост от метода на закриване, но дори и това невинаги е така, тъй като съществуват традиционни процеси на несъстоятелност, за да се гарантира, че кредиторите ще бъдат изплатени.

В света на автоматизираните стабилни монети Бутерин твърди, че Terra е отличен пример за това, че потребителите са финансово засегнати от провала на крипто „бизнеса“. Трудно е да се спори с тази гледна точка, тъй като хиляди инвеститори по света загубиха милиони през последните няколко седмици.

Също така, Бутерин подчерта, че при стабилни монети от типа на Terra могат да се проявят и други фактори. Спадът на активността за „волкойн“ води до намаляване на пазарната капитализация, което впоследствие води до това, че връзката със стабилния монетник става изключително крехка.

Както се случи с LUNA, рязката промяна в цената в този момент предизвиква хиперинфлация в рамките на „волкойна“. В крайна сметка стабилкойнът губи своята обвързаност, тъй като не може да се справи с несъответствието. Веднага щом се загуби привързаността, методът на сейноржинг се проваля и създава смъртоносна спирала и за двете монети.

Бутерин обясни, че при Terra, веднага щом пазарът загуби вяра в бъдещия потенциал на проекта и пазарната капитализация на LUNA започне да намалява, горното се превръща в самоизпълняващо се пророчество. Той подчерта, че бавното свиване на пазарната капитализация на LUNA е можело да спре спиралата на смъртта, но съществуващите механизми за безопасност не са позволили това да бъде възможен резултат.

Бутерин обясни, че:

„Сигурността на RAI зависи от актив, който е външен за системата на RAI (ETH), така че RAI е много по-лесно безопасно да се ликвидира. „

Външният фактор означава, че:

„няма риск от положителна обратна връзка, при която намаленото доверие в RAI води до намаляване на търсенето на кредити. „

Мисловен експеримент 2

В този експеримент Бутерин обясни, че стабилните монети могат да бъдат обвързани с „кошница“ от активи като „индекс на потребителските цени или някаква произволно сложна формула“.

След това той изказа хипотеза за клас активи, който нараства с 20% в доларово изражение годишно. Какво би се случило, ако стабилните монети бъдат обвързани с такъв актив? Такъв актив не съществува; въпреки това, като мисловен експеримент, Бутерин обясни, че има два пътя към актив с 20% доходност,

- Той начислява някакъв отрицателен лихвен процент на притежателите, който се изравнява, за да анулира по същество процента на растеж, деноминиран в щатски долари, вграден в индекса.

- Той се превръща в Понци, като известно време осигурява на притежателите на стабилни монети невероятна възвръщаемост, докато един ден внезапно се срине с гръм и трясък.

От горните варианти Бутерин твърди, че LUNA действа като точка 1, а RAI – като точка 2. Следователно основната точка на Бутерин гласи:

„За да бъде устойчив един обезпечен автоматичен стабилен монетник, той трябва по някакъв начин да съдържа възможността за прилагане на отрицателен лихвен процент. „

В крайна сметка той постулира, че един успешен автоматизиран стабилкойн „трябва“ да има механизъм за реакция на „ситуации, при които дори при нулев лихвен процент търсенето на държане надвишава търсенето на заемане“.

Бутерин вижда два начина за постигане на това:

- в стилRAI, като има плаваща цел, която може да се понижи с течение на времето, ако процентът на изкупуване е отрицателен

- Всъщност, като салдата намаляват с течение на времето

Заключение

В заключение, Бутерин вижда потенциално бъдеще за автоматизираните стабилни монети. То обаче е изпълнено с технически проблеми и трябва да се отдалечи от сравненията с традиционния финансов свят. Бутерин изглежда смята, че Terra не е направила достатъчно, за да оцени рисковете по време на периоди на висока волатилност или отрицателен растеж в случая на Terra.

Той завършва публикацията, като повтаря, че:

„Здравината в стабилно състояние и в екстремни случаи винаги трябва да бъде едно от първите неща, за които проверяваме“.