Виталик опубликовал в своем блоге статью с обзором природы алгоритмических стабильных монет, в которой он провел два мысленных эксперимента, чтобы оценить их жизнеспособность за пределами UST.

Основатель Ethereum Виталик Бутерин в последнее время пребывает в созерцательном настроении. После публикации серии «открытых противоречий» в его «мыслях» и «ценностях», Бутерин теперь перенес свои размышления на арену «автоматических стабильных монет».

Обычно называемые алгоритмическими стабильными монетами, Бутерин на этой неделе написал в блоге статью, в которой оценил жизнеспособность таких необеспеченных токенов на фоне последствий катастрофы на Терре.

Оценка автоматизированных стабильных монет

Бутерин написал сообщение в блоге в сотрудничестве с главой исследовательского отдела Paradigm Дэном Робинсоном, создателем Uniswap Хайденом Адамсом и исследователем Ethereum Данкрадом Фейстом.

Бутерин начал пост со ссылки на события, связанные с де-пег UST, и сказал, что он приветствовал бы «более высокий уровень проверки финансовых механизмов Defi, особенно тех, которые очень стараются оптимизировать для «эффективности капитала».

Основатель Ethereum продолжил призывом «вернуться к мышлению, основанному на принципах», которое он предложил с помощью двух мысленных экспериментов:

Мысленный эксперимент 1: может ли стейблкоин, даже теоретически, безопасно «свернуться» до нуля пользователей?

Мысленный эксперимент 2: что произойдет, если попытаться привязать стейблкоин к индексу, который растет на 20 % в год?

Что такое автоматизированная стабильная валюта?

Примечательно, что определение автоматизированного стейблкоина, используемое Бутериным, — это «стейблкоин, который пытается нацелиться на определенный ценовой индекс… [используя] некоторый механизм нацеливания, … полностью децентрализованный… [и] не должен полагаться на хранителей активов».

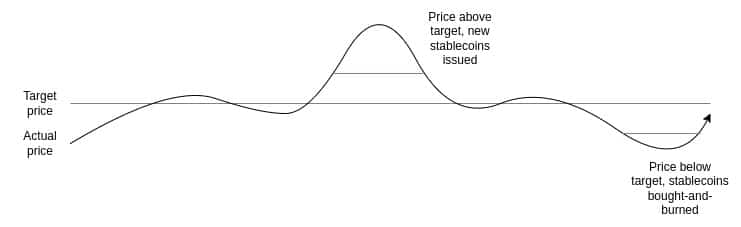

Он пояснил, что в настоящее время считается, что механизм таргетирования должен представлять собой некую форму смарт-контракта. Затем Бутерин объяснил, как работает Terra Classic: «У нас есть пара из двух монет, которые мы назовем стабильной монетой и волатильной монетой или волкойном (в Terra UST — это стабильная монета, а LUNA — волкойн)».

Приведенный ниже график наглядно демонстрирует метод, с помощью которого Terra поддерживала привязку UST.

Источник: vitalik.eth

По сравнению с UST, Бутерин также описал RAI, автоматизированный стейблкоин на базе Ethereum. Он уточнил, что для примера он выбрал не DAI, а RAI:

«Примером чистого «идеального типа» залогового автоматизированного стейблкоина, обеспеченного только ETH. DAI — гибридная система, обеспеченная как централизованным, так и децентрализованным залогом. «

Эксперимент 1

В своем первом мысленном эксперименте Бутерин сравнил предприятия в некриптовалютном мире.

Компании, как правило, не существуют вечно, и когда они прекращают свою деятельность или закрываются, их клиенты редко страдают экономически. Инвесторы могут потерять капитал в зависимости от способа закрытия, но даже это не всегда так, поскольку традиционные процессы банкротства существуют для обеспечения выплат кредиторам.

Бутерин утверждает, что в мире автоматических стабильных монет Terra является ярким примером того, как пользователи финансово страдают от краха криптовалютного «бизнеса». С этим утверждением трудно поспорить, поскольку за последние несколько недель тысячи инвесторов по всему миру потеряли миллионы.

Кроме того, Бутерин подчеркнул, что со стейблкоином в стиле Terra могут сыграть и другие факторы. Падение активности «волкоина» приводит к снижению рыночной капитализации, что впоследствии вызывает крайне неустойчивое отношение к стабильному монете.

Как и в случае с LUNA, резкое изменение цены в этот момент вызывает гиперинфляцию внутри «волкойна». В конечном счете, стабильная монета теряет свою привязку, поскольку не может справиться с расхождением. Как только привязка теряется, метод seignorage дает сбой и создает спираль смерти для обеих монет.

Бутерин объяснил, что в случае с Terra, как только рынок потерял веру в будущий потенциал проекта и рыночная стоимость LUNA начала снижаться, все вышесказанное стало самоисполняющимся пророчеством. Он подчеркнул, что медленное снижение рыночной стоимости LUNA могло бы остановить смертельную спираль, но существующие защитные механизмы не позволили сделать это возможным.

Бутерин объяснил, что:

«Безопасность RAI зависит от внешнего по отношению к системе RAI актива (ETH), поэтому RAI гораздо легче безопасно свернуть свою деятельность. «

Экстернальность означает, что:

«нет риска возникновения петли положительной обратной связи, когда снижение доверия к РАИ вызывает снижение спроса на кредиты. «

Эксперимент 2

В этом эксперименте Бутерин объяснил, что стабильные монеты могут быть привязаны к «корзине» активов, таких как «индекс потребительских цен или какая-то произвольно сложная формула».

Затем он выдвинул гипотезу о классе активов, которые ежегодно растут на 20% в долларовом выражении. Что бы произошло, если бы стейблкоин был привязан к такому активу? Такого актива не существует, однако в качестве эксперимента Бутерин объяснил, что есть два пути к 20%-ному доходному активу,

- Взимает с держателей некую отрицательную процентную ставку, которая уравновешивает, по сути, нивелирует темпы роста, заложенные в индекс в долларах США.

- Это превращается в Понци, давая держателям стейблкоинов потрясающие доходы в течение некоторого времени, пока в один прекрасный день он внезапно не рухнет с грохотом.

Исходя из вышеприведенных вариантов, Бутерин утверждает, что LUNA действует как пункт 1, а RAI — как пункт 2. Таким образом, основной пункт Бутерина гласит:

«Чтобы автоматизированный стейблкоин с обеспечением был устойчивым, он должен каким-то образом содержать возможность реализации отрицательной процентной ставки. «

В конечном итоге, по его мнению, успешный автоматизированный стейблкоин «должен» иметь механизм реагирования на «ситуации, когда даже при нулевой процентной ставке спрос на хранение превышает спрос на заимствование».

Бутерин видит два способа достижения этой цели:

- в стиле RAI, имея плавающую цель, которая может снижаться со временем, если ставка выкупа отрицательная

- Актуальное уменьшение остатков с течением времени

Вывод

В заключение, Бутерин видит потенциальное будущее для автоматизированных стабильных монет. Однако оно сопряжено с техническими проблемами и требует отказа от сравнений с традиционным финансовым миром. Бутерин, похоже, считает, что Terra не сделала достаточно для оценки рисков в периоды высокой волатильности или отрицательного роста в случае Terra.

Он закончил пост, повторив, что:

«Устойчивое состояние и устойчивость в экстремальных ситуациях всегда должны быть одной из первых вещей, которые мы проверяем.»