Vitalik vydal blogový příspěvek, ve kterém se zabývá povahou automatických stablecoinů a ve kterém provedl dva myšlenkové experimenty, aby posoudil jejich životaschopnost nad rámec UST.

Zakladatel platformy Ethereum Vitalik Buterin má v poslední době rozjímavou náladu. Poté, co Buterin zveřejnil řadu „otevřených rozporů“ ve svých „myšlenkách“ a „hodnotách“, přenesl nyní své úvahy do oblasti „automatizovaných stablecoinů“.

Buterin, běžně označovaný jako algoritmické stablecoiny, napsal tento týden blogový příspěvek, v němž hodnotí životaschopnost takovýchto nezajištěných tokenů v době dopadů katastrofy v Terře.

Zhodnocení automatických stablecoinů

Buterin napsal příspěvek na blogu ve spolupráci s vedoucím výzkumu Paradigm Danem Robinsonem, tvůrcem Uniswapu Haydenem Adamsem a výzkumníkem Etherea Dankradem Feistem.

Buterin na začátku příspěvku citoval události kolem UST de-peg a uvedl, že by uvítal „větší míru kontroly finančních mechanismů Defi, zejména těch, které se velmi snaží optimalizovat pro „kapitálovou efektivitu“.

Zakladatel Etherea pokračoval výzvou k „návratu k myšlení založenému na principech“, který navrhl prostřednictvím dvou myšlenkových experimentů:

Myšlenkový experiment 1: Může stablecoin i teoreticky bezpečně „skončit“ s nulovým počtem uživatelů?

Myšlenkový experiment 2: co se stane, když se pokusíte stablecoin navázat na index, který ročně vzroste o 20 %?

Co je to automatický stablecoin?

Například definice automatizovaného stablecoinu, kterou použil Buterin, zní: „stablecoin, který se pokouší cílit na určitý cenový index … [pomocí] nějakého mechanismu cílení, … je zcela decentralizovaný … [a] nesmí spoléhat na správce aktiv“.

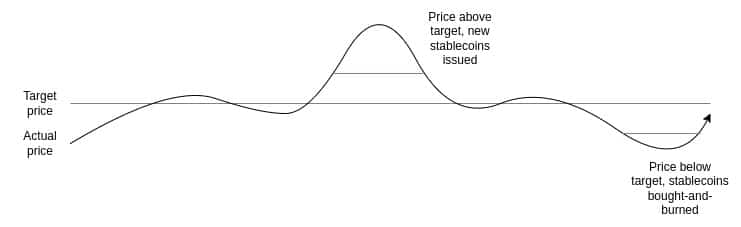

Vysvětlil, že podle současných úvah musí být mechanismus cílení nějakou formou inteligentního kontraktu. Buterin poté vysvětlil, jak Terra Classic funguje, „když máme dvojici dvou mincí, které budeme nazývat stablecoin a volatile-coin neboli volcoin (v Terře je UST stablecoin a LUNA je volcoin)“.

Níže uvedený graf vizualizuje metodu, kterou společnost Terra udržovala peg UST.

Zdroj: vitalik.eth

V porovnání s UST Buterin popsal také RAI, automatizovaný stablecoin založený na Ethereu. Upřesnil, že si pro svůj příklad nevybral DAI, protože RAI:

„Je příkladem čistého „ideálního typu“ zajištěného automatizovaného stablecoinu, který je krytý pouze ETH. DAI je hybridní systém, který je podpořen jak centralizovaným, tak decentralizovaným kolaterálem. „

Myšlenkový experiment 1

V prvním myšlenkovém experimentu Buterin porovnával podniky v rámci nekryptografického světa.

Společnosti obecně nemají tendenci trvat věčně, a když jsou zlikvidovány nebo uzavřeny, jejich zákazníci jsou zřídkakdy ekonomicky poškozeni. Investoři mohou přijít o kapitál v závislosti na způsobu uzavření, ale ani to není vždy pravidlem, protože existují tradiční insolvenční procesy, které zajišťují vyplacení věřitelů.

V rámci světa automatických stablecoinů Buterin prohlásil, že Terra je ukázkovým příkladem toho, že uživatelé jsou finančně postiženi selháním kryptografického „podniku“. S tímto tvrzením lze jen těžko polemizovat, protože tisíce investorů po celém světě přišly během posledních několika týdnů o miliony.

Buterin také zdůraznil, že se stablecoinem ve stylu Terry by mohly hrát roli i další faktory. Pokles aktivity u „volcoinu“ vede k poklesu tržní kapitalizace, což následně způsobí, že vztah ke stablecoinu se stane extrémně křehkým.

Stejně jako se to stalo v případě LUNA, prudká změna ceny v tomto okamžiku způsobí hyperinflaci v rámci volcoinu. Nakonec stablecoin ztratí svůj peg, protože se s tímto rozdílem nedokáže vyrovnat. Jakmile dojde ke ztrátě pegu, metoda seignorage selže a vytvoří pro obě mince spirálu smrti.

Buterin vysvětlil, že v případě Terry, jakmile trh ztratil víru v budoucí potenciál projektu a tržní kapitalizace LUNA začala klesat, se výše uvedené stalo sebenaplňujícím se proroctvím. Zdůraznil, že pomalý pokles tržní kapitalizace LUNA mohl spirálu smrti zastavit, ale zavedené bezpečnostní mechanismy neumožnily, aby to bylo možné.

Buterin vysvětlil, že:

„Bezpečnost RAI závisí na aktivu, které je mimo systém RAI (ETH), takže RAI má mnohem snazší možnost bezpečně ukončit činnost. „

Externalita znamená, že:

„neexistuje riziko pozitivní zpětné vazby, kdy snížená důvěra v RAI způsobí pokles poptávky po půjčkách. „

Myšlenkový experiment 2

V tomto experimentu Buterin vysvětlil, že stablecoin by mohl být navázán na „koš“ aktiv, jako je „index spotřebitelských cen nebo nějaký libovolně složitý vzorec“.

Poté vyslovil hypotézu o třídě aktiv, která by v dolarovém vyjádření rostla o 20 % ročně. Co by se stalo, kdyby byl stablecoin navázán na takové aktivum? Žádné takové aktivum neexistuje, nicméně jako myšlenkový experiment Buterin vysvětlil, že existují dvě cesty k aktivu s 20% výnosem,

- Účtuje držitelům nějakou zápornou úrokovou sazbu, která se vyrovnává tak, aby v podstatě zrušila míru růstu denominovanou v USD a zabudovanou do indexu.

- Proměňuje se v Ponziho, který držitelům stablecoinů po nějakou dobu poskytuje úžasné výnosy, dokud se jednoho dne náhle s třeskem nezhroutí.

Z výše uvedených možností Buterin prohlásil, že LUNA se chová jako bod 1 a RAI jako bod 2. Buterinův základní bod tedy uvádí:

„Aby byl zajištěný automatizovaný stablecoin udržitelný, musí nějakým způsobem obsahovat možnost zavedení záporné úrokové sazby. „

Nakonec postuloval, že úspěšný automatizovaný stablecoin „musí“ mít mechanismus reakce na „situace, kdy i při nulové úrokové sazbě poptávka po držení převyšuje poptávku po půjčkách“.

Buterin vidí dva způsoby, jak toho dosáhnout:

- RAI-style, mít pohyblivý cíl, který může v průběhu času klesat, pokud je míra odkupu záporná.

- Skutečně mít zůstatky, které v průběhu času klesají

Závěr

Na závěr Buterin vidí potenciální budoucnost automatizovaných stablecoinů. Je však zatížena technickými problémy a musí se odklonit od srovnávání s tradičním finančním světem. Buterin se zřejmě domnívá, že Terra v případě Terry neudělala dost pro posouzení rizik v obdobích vysoké volatility nebo negativního růstu.

Na závěr svého příspěvku zopakoval, že:

„Zdraví v ustáleném stavu a v extrémním případě by mělo být vždy jednou z prvních věcí, které kontrolujeme.“.