Vitalik hat einen Blog-Beitrag veröffentlicht, in dem er die Natur automatisierter Stablecoins untersucht und zwei Gedankenexperimente durchgeführt hat, um deren Realisierbarkeit jenseits von UST zu bewerten.

Ethereum-Gründer Vitalik Buterin war in letzter Zeit in einer nachdenklichen Stimmung. Nach einer Reihe von „offenen Widersprüchen“ in seinen „Gedanken“ und „Werten“ hat Buterin seine Überlegungen nun auf den Bereich der „automatisierten Stablecoins“ ausgedehnt.

Buterin hat diese Woche einen Blogbeitrag geschrieben, in dem er die Lebensfähigkeit solcher ungedeckten Token inmitten der Folgen der Terra-Katastrophe bewertet.

Eine Bewertung von automatisierten Stablecoins

Buterin schrieb den Blogbeitrag in Zusammenarbeit mit dem Forschungsleiter von Paradigm, Dan Robinson, dem Uniswap-Erfinder Hayden Adams und dem Ethereum-Forscher Dankrad Feist.

Buterin begann den Beitrag mit einem Verweis auf die UST-Depeg-Ereignisse und sagte, er würde es begrüßen, wenn Defi-Finanzmechanismen genauer unter die Lupe genommen würden, insbesondere solche, die sehr stark versuchen, die „Kapitaleffizienz“ zu optimieren.

Der Ethereum-Gründer fuhr mit einem Aufruf zur „Rückkehr zu prinzipienbasiertem Denken“ fort, den er anhand zweier Gedankenexperimente vorschlug:

Gedankenexperiment 1: Kann der Stablecoin, selbst in der Theorie, sicher auf null Nutzer „heruntergefahren“ werden?

Gedankenexperiment 2: Was passiert, wenn man versucht, den Stablecoin an einen Index zu koppeln, der um 20% pro Jahr steigt?

Was ist ein automatisierter Stablecoin?

Die von Buterin verwendete Definition eines automatisierten Stablecoins ist ein „Stablecoin, der versucht, einen bestimmten Preisindex anzusteuern… [unter Verwendung] eines Zielmechanismus, … vollständig dezentralisiert ist… [und] nicht auf Vermögensverwahrer angewiesen sein darf.“

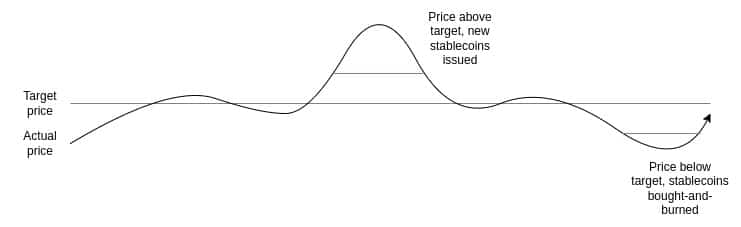

Er erklärte, dass die derzeitige Überlegung ist, dass der Targeting-Mechanismus eine Form von Smart Contract sein muss. Buterin erklärte dann, wie Terra Classic funktioniert, „indem wir ein Paar von zwei Münzen haben, die wir einen Stablecoin und einen Volatilecoin oder Volcoin nennen (in Terra ist UST der Stablecoin und LUNA ist der Volcoin).“

Das folgende Diagramm veranschaulicht die Methode, mit der Terra die Bindung von UST aufrechterhält:

Quelle: vitalik.eth

Im Vergleich zu UST beschrieb Buterin auch RAI, einen Ethereum-basierten automatisierten Stablecoin. Er stellte klar, dass er nicht DAI für sein Beispiel gewählt hat, sondern RAI:

„Exemplarisch für den reinen „Idealtyp“ eines besicherten automatisierten Stablecoins, der nur mit ETH unterlegt ist. DAI ist ein hybrides System, das sowohl mit zentralen als auch dezentralen Sicherheiten unterlegt ist. „

Gedankenexperiment 1

In seinem ersten Gedankenexperiment verglich Buterin Unternehmen in der Nicht-Krypto-Welt.

Unternehmen bestehen in der Regel nicht ewig, und wenn sie abgewickelt oder geschlossen werden, sind ihre Kunden selten wirtschaftlich betroffen. Investoren können je nach Schließungsmethode Kapital verlieren, aber selbst das ist nicht immer der Fall, da es traditionelle Insolvenzverfahren gibt, die sicherstellen, dass die Gläubiger ausgezahlt werden.

In der Welt der automatisierten Stablecoins behauptet Buterin, dass Terra ein Paradebeispiel dafür ist, dass Nutzer durch den Ausfall eines Kryptounternehmens“ finanziell betroffen sind. Es ist schwer, diesem Punkt zu widersprechen, da Tausende von Investoren weltweit in den letzten Wochen Millionen verloren haben.

Buterin wies auch darauf hin, dass andere Faktoren bei einem Stablecoin im Terra-Stil eine Rolle spielen könnten. Ein Rückgang der Aktivitäten für den „Volcoin“ führt zu einem Rückgang der Marktkapitalisierung, was wiederum dazu führt, dass die Beziehung zum Stablecoin äußerst fragil wird.

Wie bei LUNA führt eine starke Preisänderung in diesem Moment zu einer Hyperinflation innerhalb des Volcoins. Schließlich verliert der Stablecoin seine Bindung, da er die Diskrepanz nicht verkraften kann. Sobald die Bindung verloren geht, versagt die Seignorage-Methode und erzeugt eine Todesspirale für beide Münzen.

Buterin erklärte, dass bei Terra, sobald der Markt das Vertrauen in das Zukunftspotenzial des Projekts verloren hatte und die Marktkapitalisierung von LUNA zu sinken begann, die oben beschriebene Entwicklung zu einer sich selbst erfüllenden Prophezeiung wurde. Er betonte, dass eine langsame Verringerung der Marktkapitalisierung von LUNA die Todesspirale hätte stoppen können, aber die vorhandenen Sicherheitsmechanismen ließen dies nicht zu.

Buterin erklärte, dass:

„Die Sicherheit von RAI hängt von einem Vermögenswert außerhalb des RAI-Systems ab (ETH), so dass RAI es viel leichter hat, sich sicher abzuwickeln. „

Die Externalität bedeutet, dass:

„es kein Risiko einer positiven Rückkopplungsschleife gibt, bei der ein geringeres Vertrauen in die RAI zu einem Rückgang der Nachfrage nach Krediten führt. „

Gedankenexperiment 2

In diesem Experiment erklärte Buterin, dass ein Stablecoin an einen „Korb“ von Vermögenswerten wie „einen Verbraucherpreisindex oder eine beliebig komplexe Formel“ gekoppelt werden könnte.

Dann stellte er die Hypothese auf, dass eine Anlageklasse jährlich um 20 % in Dollar steigen würde. Was würde passieren, wenn ein Stablecoin an einen solchen Vermögenswert gekoppelt wäre? Ein solcher Vermögenswert existiert nicht; als Gedankenexperiment erklärte Buterin jedoch, dass es zwei Wege zu einem Vermögenswert mit 20 % Rendite gibt,

- Er erhebt von den Inhabern eine Art Negativzins, der die in den Index eingebaute USD-Wachstumsrate im Grunde ausgleicht.

- Es wird zu einem Ponzi, der den Inhabern von Stablecoins für einige Zeit erstaunliche Renditen beschert, bis er eines Tages plötzlich mit einem Knall zusammenbricht.

Ausgehend von den oben genannten Optionen behauptet Buterin, dass LUNA wie Punkt 1 und RAI wie Punkt 2 funktioniert. Daher lautet Buterins Kernaussage:

„Damit ein besicherter automatischer Stablecoin nachhaltig ist, muss er irgendwie die Möglichkeit enthalten, einen negativen Zinssatz einzuführen. „

Schließlich postulierte er, dass ein erfolgreicher automatisierter Stablecoin über einen Mechanismus verfügen muss, um auf Situationen zu reagieren, in denen selbst bei einem Zinssatz von Null die Nachfrage nach dem Halten die Nachfrage nach dem Leihen übersteigt.“

Buterin sieht zwei Möglichkeiten, dies zu erreichen:

- RAI-ähnlich, mit einem variablen Ziel, das im Laufe der Zeit sinken kann, wenn der Tilgungssatz negativ ist

- Das Guthaben nimmt mit der Zeit ab

Abschluss

Abschließend sieht Buterin eine mögliche Zukunft für automatisierte Stablecoins. Sie ist jedoch mit technischen Problemen behaftet und muss sich von Vergleichen mit der traditionellen Finanzwelt lösen. Buterin scheint zu glauben, dass Terra nicht genug getan hat, um die Risiken in Zeiten hoher Volatilität oder negativen Wachstums im Fall von Terra zu bewerten.

Er beendete den Beitrag, indem er wiederholte, dass:

„Die Solidität im stabilen Zustand und im Extremfall sollte immer eines der ersten Dinge sein, die wir überprüfen.“