Vitalik opublikował na blogu wpis poświęcony naturze automatycznych stablecoinów, w którym przeprowadził dwa eksperymenty myślowe, aby ocenić ich przydatność poza UST.

Założyciel Ethereum Vitalik Buterin jest ostatnio w nastroju kontemplacyjnym. Po opublikowaniu serii „otwartych sprzeczności” w swoich „myślach” i „wartościach”, Buterin przeniósł swoje rozważania na arenę „zautomatyzowanych stablecoinów”.

Buterin, powszechnie określany mianem algorytmicznych stablecoinów, napisał w tym tygodniu wpis na blogu, w którym ocenił rentowność takich tokenów bez pokrycia w obliczu katastrofy Terra.

An evaluation of automated stablecoins

Buterin napisał ten wpis na blogu we współpracy z szefem działu badań Paradigm Danem Robinsonem, twórcą Uniswap Haydenem Adamsem oraz badaczem Ethereum Dankradem Feistem.

Buterin rozpoczął swój wpis od przywołania wydarzeń związanych z de-pegiem UST i powiedział, że z zadowoleniem przyjąłby „większy poziom kontroli mechanizmów finansowych Defi, zwłaszcza tych, które bardzo starają się zoptymalizować pod kątem „efektywności kapitałowej””.

Założyciel Ethereum kontynuował wezwanie do „powrotu do myślenia opartego na zasadach”, które zaproponował za pomocą dwóch eksperymentów myślowych:

Eksperyment myślowy 1: czy stablecoin, nawet w teorii, może bezpiecznie „wycofać się” do zera użytkowników?

Eksperyment myślowy nr 2: co się stanie, jeśli spróbujesz powiązać stablecoina z indeksem, który rośnie o 20% rocznie?

Co to jest zautomatyzowany stablecoin?

Definicja automatycznego stablecoina użyta przez Buterina to „stablecoin, który próbuje celować w konkretny indeks cenowy [używając] jakiegoś mechanizmu celowania, … jest całkowicie zdecentralizowany … [i] nie może polegać na depozytariuszach aktywów”.

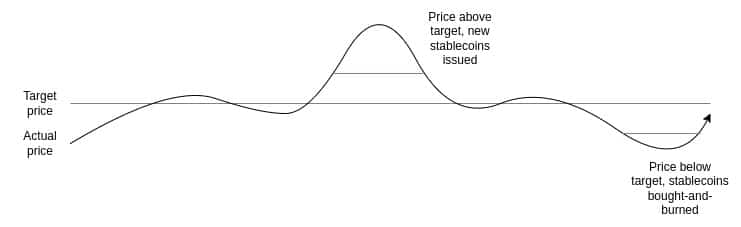

Wyjaśnił, że zgodnie z obecnym myśleniem mechanizmem celowania musi być jakaś forma inteligentnego kontraktu. Buterin wyjaśnił następnie, jak działa Terra Classic „poprzez posiadanie pary dwóch monet, które będziemy nazywać stablecoin i volcoin lub volcoin (w Terra, UST jest stablecoin, a LUNA jest volcoin).”

Poniższy wykres obrazuje metodę, za pomocą której Terra utrzymywała pegi UST.

Source: vitalik.eth

W porównaniu z UST, Buterin opisał również RAI, automatyczny stablecoin oparty na Ethereum. Wyjaśnił, że do swojego przykładu nie wybrał DAI, gdyż RAI:

Przykładem czystego „idealnego typu” automatycznego stablecoina z zabezpieczeniem, wspieranego wyłącznie przez ETH. DAI jest systemem hybrydowym, opartym zarówno na scentralizowanym, jak i zdecentralizowanym zabezpieczeniu. „

Eksperyment myślowy 1

W swoim pierwszym eksperymencie Buterin porównał przedsiębiorstwa w świecie niekryptowalutowym.

Firmy zazwyczaj nie działają wiecznie, a gdy są likwidowane lub zamykane, ich klienci rzadko ponoszą straty ekonomiczne. Inwestorzy mogą stracić kapitał w zależności od metody zamknięcia, ale nawet to nie zawsze ma miejsce, ponieważ istnieją tradycyjne procesy upadłościowe, które zapewniają spłatę wierzycieli.

Buterin twierdzi, że w świecie zautomatyzowanych stablecoinów Terra jest doskonałym przykładem sytuacji, w której użytkownicy ponoszą straty finansowe w wyniku upadku kryptowalutowego „biznesu”. Trudno się z tym nie zgodzić, gdyż w ciągu ostatnich kilku tygodni tysiące inwestorów na całym świecie straciło miliony.

Buterin podkreślił również, że w przypadku stablecoina w stylu Terra mogą zadziałać inne czynniki. Spadek aktywności na „volcoinie” prowadzi do spadku kapitalizacji rynkowej, co z kolei powoduje, że relacja do stablecoina staje się niezwykle krucha.

Podobnie jak w przypadku LUNA, gwałtowna zmiana ceny w tym momencie powoduje hiperinflację w obrębie volcoina. W końcu stablecoin traci swój peg, ponieważ nie jest w stanie poradzić sobie z tą rozbieżnością. Po utracie pegów metoda seignorage zawodzi i obie monety wpadają w spiralę śmierci.

Buterin wyjaśnił, że w przypadku Terry, gdy tylko rynek stracił wiarę w przyszły potencjał projektu i kapitalizacja LUNA zaczęła spadać, stało się to samospełniającą się przepowiednią. Podkreślił on, że powolne zmniejszanie kapitalizacji rynkowej LUNA mogłoby zatrzymać spiralę śmierci, ale zastosowane mechanizmy bezpieczeństwa nie pozwoliły na takie rozwiązanie.

Buterin wyjaśnił, że:

Bezpieczeństwo RAI zależy od aktywa zewnętrznego w stosunku do systemu RAI (ETH), dlatego RAI jest o wiele łatwiej bezpiecznie zakończyć działalność „

Zewnętrzność oznacza, że:

„nie ma ryzyka powstania pętli pozytywnego sprzężenia zwrotnego, w której spadek zaufania do RAI spowoduje spadek popytu na kredyty „

Doświadczenie myślowe 2

W tym eksperymencie Buterin wyjaśnił, że stablecoin mógłby być powiązany z „koszykiem” aktywów, takim jak „indeks cen konsumpcyjnych lub jakaś arbitralnie złożona formuła”.

Następnie postawił hipotezę o klasie aktywów, której wartość w dolarach wzrasta o 20% rocznie. Co by się stało, gdyby stablecoin był powiązany z takim aktywem? Takie aktywa nie istnieją, jednak w ramach eksperymentu myślowego Buterin wyjaśnił, że istnieją dwa sposoby na uzyskanie 20% stopy zwrotu z aktywów,

- Opłaca on posiadaczom pewien rodzaj ujemnej stopy procentowej, która wyrównuje się, aby w zasadzie zniwelować wbudowaną w indeks stopę wzrostu denominowaną w USD.

- Zamienia się w Ponziego, dając posiadaczom stablecoinów niesamowite zyski przez jakiś czas, aż pewnego dnia nagle z hukiem się załamuje.

W oparciu o powyższe opcje Buterin stwierdził, że LUNA działa jak punkt 1, a RAI jak punkt 2. Dlatego główny punkt Buterina brzmi następująco:

„Aby zabezpieczony automatyczny stablecoin był trwały, musi w jakiś sposób zawierać możliwość wprowadzenia ujemnej stopy procentowej. „

Buterin postuluje, że udany zautomatyzowany stablecoin „musi” posiadać mechanizm reagowania na „sytuacje, w których nawet przy zerowej stopie procentowej popyt na posiadanie przewyższa popyt na pożyczanie”.

Buterin widzi dwa sposoby, aby to osiągnąć:

- RAI-style, mając zmienny cel, który może się obniżyć w czasie, jeśli stopa wykupu jest ujemna

- Faktyczne zmniejszanie sald w czasie

Wnioski

Podsumowując, Buterin widzi potencjalną przyszłość dla zautomatyzowanego stablecoina. Wiąże się to jednak z problemami technicznymi i wymaga odejścia od porównań z tradycyjnym światem finansów. Buterin wydaje się wierzyć, że Terra nie zrobiła wystarczająco dużo, aby ocenić ryzyko w okresach wysokiej zmienności lub ujemnego wzrostu w przypadku Terra.

Zakończył swój wpis, powtarzając, że:

„Solidność w stanie ustalonym i w skrajnych przypadkach powinna być zawsze jedną z pierwszych rzeczy, które sprawdzamy.”