In zijn laatste rapport stelt Nansen dat de meeste zorgen grotendeels ongegrond zijn en dat de samenvoeging de kernwaardepropositie van Ethereum niet zal schaden.

Met minder dan twee dagen te gaan tot Ethereum overgaat op een Proof-of-Stake systeem, zijn alle ogen gericht op de Samenvoeging, maar velen maken zich nog steeds zorgen of het de cryptomarkt ten goede zal veranderen.

Volgens het laatste rapport van analistenbedrijf Nansen zijn de problemen waarmee een PoS Ethereum zal worden geconfronteerd niet van de baan. Het bedrijf gelooft echter dat de meeste zorgen grotendeels ongegrond zijn omdat Ethereum de storm zal doorstaan en tevoorschijn zal komen als een sterkere, veerkrachtigere keten.

Opgaan in een meer gecentraliseerd systeem?

Eén van de meest verhitte gesprekken rond de Merge is geweest over de mate van centralisatie die het Ethereum zal brengen.

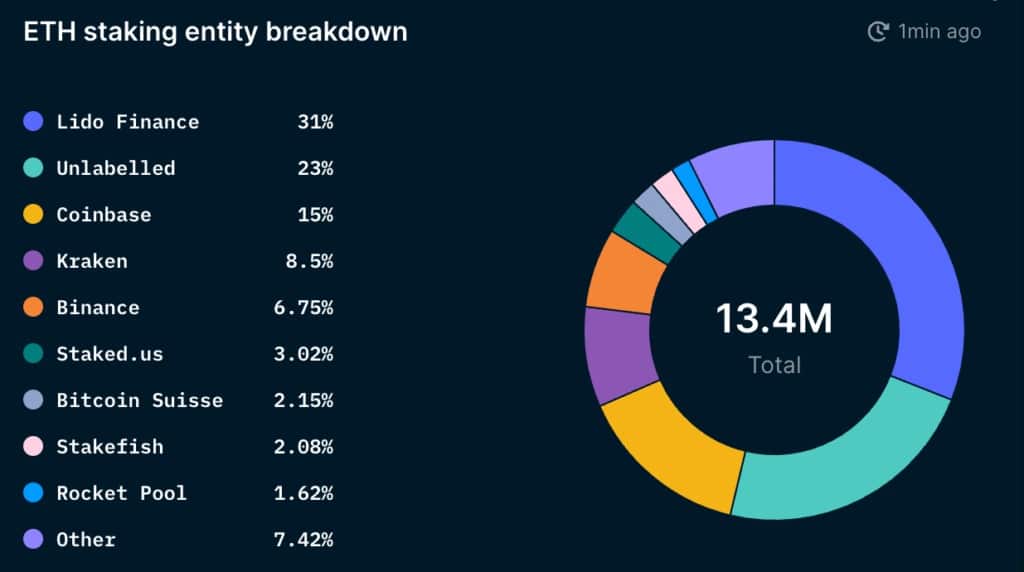

Nansen meldt dat ongeveer 80.000 unieke adressen zullen deelnemen aan staking op Ethereum. En hoewel dat aantal hoog lijkt, blijkt uit een blik op het landschap van intermediaire staking providers dat er nogal wat centralisatie plaatsvindt.

In totaal is 11,3% van het ETH aanbod gestackt, of 13,5 miljoen ETH. Lido, een gedecentraliseerd liquid staking protocol, is goed voor 31% van het totale gestackte ETH. Coinbase, Kraken en Binance hebben ongeveer 30% van de ETH-stakes.

Chart showing the distribution of staked ETH by entity (Source: Nansen)

Exchanges zoals Coinbase, Kraken en Binance zijn verplicht om te voldoen aan de regelgeving in de jurisdicties waarin ze opereren. Daarom is het grootste deel van de markt niet gericht op de centralisatieproblemen die bij hen kunnen ontstaan, maar eerder op de centralisatie die kan ontstaan bij gedecentraliseerde diensten zoals Lido.

Als we inzoomen op de markt voor liquid staking solutions, wordt het aandeel van Lido nog groter. Volgens Nansen is Lido goed voor 47% van de liquid-staked ETH, terwijl Coinbase, Kraken en Binance samen goed zijn voor 45%. Als we inzoomen op de aanbieders van liquid staking, exclusief de gecentraliseerde beurzen, zien we de omvang van Lido’s dominantie – die is goed voor 91% van de markt voor liquid staking.

Lido is een dienstverlener die wordt bestuurd door de Lido DAO, opgezet om meerdere validatorsets toe te staan. De structuur van de DAO maakt het moeilijk voor toezichthouders om het bedrijf aan te pakken, maar velen geloven dat de zwakte van Lido in zijn token ligt. Nansen merkt in het rapport op dat de centralisatie van het LDO-tokenbezit Lido kwetsbaar kan maken en blootstellen aan centralisatierisico’s. De top 9 wallets die het LDO token bezitten, hebben 46% van de bestuursmacht en zouden in theorie aanzienlijke invloed kunnen uitoefenen op Ethereum validators.

“Als het marktaandeel van Lido blijft stijgen, is het mogelijk dat de Lido DAO de meerderheid van de Ethereum-validatorset in handen krijgt. Dit zou Lido in staat kunnen stellen voordeel te halen uit opportuniteiten zoals multi-block MEV, winstgevende block re-orgs uit te voeren, en in het ergste geval bepaalde transacties te censureren door validators af te dwingen of te belonen om volgens Lido’s wensen te werken (via governance). Dit zou problemen kunnen opleveren voor het Ethereum-netwerk,” aldus Nansen in het rapport.

Het is belangrijk op te merken dat Lido actief werkt aan het beperken van deze centralisatierisico’s. Het platform overweegt een dual-governance model in te voeren met LDO en stETH. Maar in plaats van van stETH een governance-token te maken, zou het alleen worden gebruikt om tegen een Lido-voorstel te stemmen dat nadelige gevolgen zou kunnen hebben voor stETH-houders.

Geen gevaar voor uitverkoop en destabilisatie na de fusie

Een andere grote zorg over de fusie was de mogelijkheid dat deze een grote sell-off zou uitlokken. In zijn rapport merkt Nansen op dat stakers hun ETH niet zullen kunnen dumpen op de markt. Alle gestackte ETH zal vergrendeld zijn tot de upgrade van Shanghai, die gepland is tussen 6 en 12 maanden na de Fusie.

Beloningen met inzet zullen ook moeilijk te verkopen zijn. Volgens het rapport is er een exit-wachtrij voor validators van ongeveer 6 validators per epoch. Met een epoche die ongeveer 6,4 minuten duurt, zou het ongeveer 300 dagen duren voordat de 13 miljoen ETH die zijn ingezet, zijn opgenomen.

Wanneer stakers zich uiteindelijk kunnen terugtrekken, zullen het volgens Nansen hoogstwaarschijnlijk illiquide stakers zijn die verkopen. Het rapport merkt ook op dat de meeste verkopen zullen zijn om winst te nemen. Als de markt neutraal of licht bullish blijft, zal het grootste deel van de unstaked ETH waarschijnlijk uit de markt blijven. Zelfs als de meerderheid van de illiquide stakers beslist om te verkopen, maken ze slechts 18% uit van de totale gestackte ETH – en zullen ze hoogstwaarschijnlijk niet de macht hebben om de markt significant te bewegen.

Volgens het rapport is een ander goed teken dat er stabiliteit op komst is, de accumulatiegolf die te zien is bij smart money wallets en wallets van ETH-miljonairs en -miljardairs. In het algemeen hebben ETH-miljonairs en -miljardairs sinds het begin van het jaar consequent Ethereum gestapeld. Smart money wallets, historisch meer gericht op handel dan op gewone accumulatie, lijken ook hun holdings te vergroten sinds ze in juni naar een historisch dieptepunt daalden. Dit suggereert dat zij anticiperen op positieve prijsactie na de samenvoeging.

Nansen concludeert dat de meeste zaken die Ethereum momenteel parten spelen geen negatief effect zullen hebben op het netwerk na de samenvoeging. Het bedrijf merkt op dat ondanks de problemen met de liquide staking markt, het Ethereum netwerk zonder grote haperingen uit de Merge zal komen.

“De liquid staking markt lijkt af te stevenen op een ‘winner-takes-all’ scenario. Dit resultaat zou echter de kernwaardepropositie van Ethereum niet mogen schaden als de gevestigde spelers voldoende gedecentraliseerd zijn en goed zijn afgestemd op de Ethereum-gemeenschap.”